Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Hôm nay tôi sẽ chỉ cho bạn 14 mẹo kiếm tiền mà bạn nên áp dụng.

Trên thực tế, những mẹo tiết kiệm tiền này sẽ giúp bạn:

Hãy cùng tìm hiểu ngay.

Bạn và tôi đều làm việc rất chăm chỉ để kiếm tiền.

Điều tự nhiên là chúng ta muốn tìm cách giữ và phát triển sự giàu có của mình nhiều nhất có thể.

Tuy nhiên, không phải lúc nào cũng dễ dàng biết nên bắt đầu từ đâu (hoặc như thế nào).

Và đó là lý do tại sao tôi tạo ra danh sách các mẹo kiếm tiền hay nhất này để bạn có thể xây dựng sự giàu có cho nhiều thế hệ .

Vì vậy, nếu bạn đã sẵn sàng, hãy bắt đầu với mẹo kiếm tiền số 1.

Một trong những cách kiếm tiền khôn ngoan nhất là mở tài khoản đầu tư càng sớm càng tốt.

Ưu điểm

– Giúp bạn xây dựng sự giàu có lâu dài

– Sử dụng lãi kép để tăng khoản đầu tư của bạn

Nhược điểm

– Biến động thị trường chứng khoán

– Bạn sẽ không thấy tiến triển ngay lập tức

Tài nguyên tốt nhất

Tài chính M1

Bạn có biết rằng hơn 50% người Mỹ trưởng thành có tiền đầu tư vào thị trường chứng khoán?

Thị trường chứng khoán là nơi tuyệt vời để bạn kiếm tiền và xây dựng sự giàu có lâu dài.

Hiếm khi bạn trở nên giàu có nhanh chóng trên thị trường chứng khoán.

Nếu bạn không tin tôi thì hãy tin người giàu thứ 6 thế giới này – Warren Buffett.

Buffett là người rất tin tưởng vào chiến lược đầu tư “Mua và Giữ” (hay còn gọi là mua một cổ phiếu và giữ nó trong 3 đến 4 thập kỷ tới để nó có thể tăng giá trị).

Trên thực tế, khoản đầu tư yêu thích của Buffett là quỹ chỉ số S&P 500 (đó cũng là khoản đầu tư yêu thích của tôi!).

Hình trên là hiệu suất của S&P 500 ngày hôm nay. Cuộc Đại suy thoái năm 2008 trông giống như một đốm sáng nhỏ trên biểu đồ hoành tráng này!

Hãy tập trung vào đầu tư dài hạn và bạn có thể sẽ kiếm được lợi nhuận.

Trên thực tế, nếu bạn đầu tư 10.000 USD vào chỉ số S&P 500 vào năm 1980 thì 10.000 USD đó sẽ có giá trị hơn 760.000 USD vào năm 2018 !

Đầu tư dài hạn cũng đòi hỏi nỗ lực tối thiểu.

Với đầu tư dài hạn, bạn chỉ cần chọn một quỹ chỉ số hoặc một cổ phiếu mà bạn muốn đầu tư vào và sau đó nắm giữ cổ phiếu hoặc quỹ đó trong vài thập kỷ tới.

Giờ đây, bạn có thể bắt đầu đầu tư bằng cách mở tài khoản đầu tư trên các nền tảng nổi tiếng (và miễn phí) như M1 Finance 👇

M1 Finance là một ứng dụng đầu tư miễn phí, nơi bạn có thể xây dựng danh mục đầu tư của riêng mình bằng cách sử dụng hơn 6.000 cổ phiếu và quỹ ETF được cung cấp trên M1 Finance hoặc bằng cách chọn một trong các danh mục đầu tư được chọn trước của M1 Finance (hay còn gọi là “bánh nướng”).

Có 2 loại bánh:

Tin vui là bạn không cần phải là nhà đầu tư có kinh nghiệm mới bắt đầu sử dụng M1.

Tuy nhiên, bạn cần ít nhất 100 đô la để bắt đầu đầu tư với M1 Finance .

Dù lựa chọn của bạn là gì, hãy đảm bảo làm theo cách kiếm tiền này và bắt đầu đầu tư ngay hôm nay.

Tài khoản ngân hàng của bạn sẽ cảm ơn tôi sau.

Trong số tất cả các mẹo kiếm tiền được liệt kê trong bài viết này, tôi tin rằng đây là một mẹo mà bạn nên thực hiện và thực hành thường xuyên.

Ưu điểm

– Học hàng ngày

– Cải thiện kỹ năng của bạn

– Thêm nhiều giá trị hơn và được trả nhiều tiền hơn

Nhược điểm

– Tốn thời gian

– Có thể tốn một số tiền trả trước

Tài nguyên tốt nhất

Udemy

Đầu tư vào bản thân là bí quyết sống tuyệt vời nhất.

Đầu tư vào bản thân là khoản đầu tư tốt nhất bạn có thể thực hiện.

Trên thực tế, tôi cố gắng tái đầu tư khoảng 3% đến 5% tổng thu nhập hàng năm vào bản thân để phát triển sự nghiệp và kiến thức của mình.

Bạn không bao giờ có thể sai lầm khi đầu tư vào bản thân.

Dưới đây là một số ví dụ mà tôi đã sử dụng trước đây để tái đầu tư thành công vào bản thân và tương lai của mình:

Tôi cố gắng đặt mục tiêu đọc tối thiểu 1 cuốn sách mỗi tháng để mở rộng kiến thức và học hỏi từ những người thành công khác.

Bạn có biết rằng 85% triệu phú tự thân đọc hơn 2 cuốn sách mỗi tháng?

Một số cuốn sách yêu thích của tôi bao gồm:

Có rất nhiều kiến thức được gói gọn trong những cuốn sách này - có thể là về tâm lý, tiền bạc, cuộc sống hay chỉ là mục đích.

Tôi cũng thích tham gia các lớp học trực tuyến như một hình thức đầu tư vào bản thân.

Mặc dù tôi không muốn gì hơn ngoài việc quay lại trường đại học và trở thành một sinh viên lâu năm, học các môn từ thiên văn học đến số học, nhưng tôi không muốn chi 100.000 đô la cho một tấm bằng.

Đó là lý do các chương trình lớp học trực tuyến như Udemy đóng vai trò quan trọng trong sự phát triển của tôi 👇

Udemy là một nền tảng trực tuyến cung cấp những tính năng sau:

Một trong những khóa học yêu thích của tôi do Udemy cung cấp và có thể hữu ích – đặc biệt nếu bạn đang có ý định bắt đầu công việc kinh doanh của riêng mình – có tên là: Toàn bộ chương trình MBA trong 1 khóa học .

Tôi cũng muốn chỉ ra rằng đầu tư vào kiến thức không phải là cách duy nhất để đầu tư vào bản thân.

Bạn cũng có thể đầu tư vào:

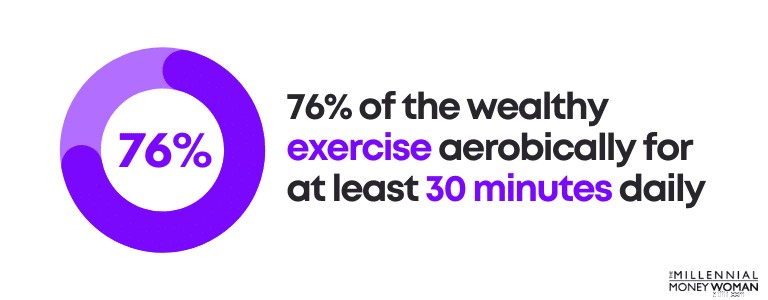

Trên thực tế, 76% người giàu tập thể dục nhịp điệu ít nhất 30 phút mỗi ngày.

Cá nhân mà nói, bài tập:

Vì vậy, nhìn chung, tập thể dục thực sự là một điều khá tích cực trong cuộc sống của tôi, đó là lý do tại sao tôi tập thể dục ít nhất 30 phút, 5 lần một tuần.

Hãy ghi nhớ thủ thuật kiếm tiền này: Đầu tư vào bản thân có thể sẽ mang lại lợi nhuận cao nhất.

Một cách kiếm tiền tuyệt vời mà bạn có thể sử dụng để kiếm thu nhập thụ động đang kiếm tiền từ tài khoản mạng xã hội của bạn.

Ưu điểm

– Bạn kiếm tiền bằng cách chia sẻ sản phẩm/dịch vụ liên kết

Nhược điểm

– Cần có thời gian để xây dựng lượng khán giả

Tài nguyên tốt nhất

X thông thạo

Dù bạn có tin hay không, bạn có thể kiếm tiền từ tài khoản mạng xã hội của mình.

Trên thực tế, kể từ khi tôi bắt đầu tài khoản Twitter hơn một năm trước, tôi đã có thể kiếm được 1.000 đô la từ hồ sơ mạng xã hội của mình!

Trước khi bắt đầu nghĩ đến tiền, bạn phải đảm bảo rằng mình đã có sẵn một số chiến lược cơ bản.

Những chiến lược này bao gồm:

Ví dụ:đây là giao diện hồ sơ mạng xã hội của tôi:

Mặc dù tôi không nói rằng hồ sơ mạng xã hội của tôi là hoàn hảo nhưng tôi muốn nói rằng hồ sơ của tôi có vẻ hiệu quả vì tôi thu hút được từ 200 đến 300 người theo dõi mỗi ngày.

Tuy nhiên, việc kiếm tiền từ tài khoản mạng xã hội của bạn không chỉ là về ngoại hình, tính thẩm mỹ hay cảm giác về hồ sơ của bạn.

Nó cũng liên quan đến:

Trước khi kiếm tiền, bạn muốn tìm hiểu loại thị trường ngách mà bạn dự định tham gia.

Các ngóc ngách trên mạng xã hội có thể bao gồm:

Tuy nhiên, bạn có thể đi sâu hơn nữa, như tôi đã làm. Lĩnh vực chuyên môn của tôi là tài chính, nhưng tôi đặc biệt tập trung vào tài chính dành cho thế hệ Millennials.

Sau khi bạn đã xác định được vị trí thích hợp của mình, đã đến lúc tập trung vào nội dung của bạn.

Nói cách khác, tốt hơn hết bạn nên đảm bảo nội dung của mình mang lại giá trị cho khán giả trước khi bắt đầu quảng bá sản phẩm và dịch vụ theo cách của họ.

Nếu bạn cần trợ giúp về cấu trúc nội dung của mình, hãy xem hướng dẫn tạo nội dung này, X Mastery .

Hãy nhớ rằng bạn không thể bắt đầu quảng bá sản phẩm/dịch vụ mà không tăng thêm giá trị trước.

Xây dựng niềm tin cần có thời gian, vì vậy đừng mong đợi khán giả bắt đầu mua hàng của bạn nếu bạn không tăng thêm giá trị cho cuộc sống của họ thông qua nội dung xuất sắc.

Sau khi đã tạo dựng được niềm tin, đã đến lúc cân nhắc xem bạn muốn tiếp thị liên kết cho sản phẩm hoặc dịch vụ nào.

Khi nó hoạt động, tiếp thị liên kết giống như một cỗ máy in tiền được bôi trơn tốt.

Khi không, đó chỉ là sự lãng phí thời gian và sự thất vọng của bạn.

Tìm hiểu các nguyên tắc tiếp thị liên kết trên mạng xã hội bằng cách tham gia X Mastery khóa học có thể thay đổi hành trình kiếm tiền của bạn.

Có liên quan:Cách kiếm tiền trên Twitter

Nếu bạn muốn tiết kiệm tiền nhanh chóng thì một trong những cách kiếm tiền tốt nhất là xây dựng ngân sách vững chắc.

Ưu điểm

– Tiết kiệm nhiều tiền hơn

– Cắt bỏ những chi phí không cần thiết

– Theo dõi chi tiêu của bạn

Nhược điểm

– Tốn thời gian

– Có thể gây lo lắng nếu bạn chưa từng lập ngân sách trước đây

Tài nguyên tốt nhất

YNAB (còn gọi là Bạn cần ngân sách)

Tạo ngân sách theo ý kiến của tôi, đây là một trong những mẹo kiếm tiền tối ưu có thể thay đổi tương lai tài chính của bạn theo chiều hướng tốt hơn.

Bạn đã bao giờ đi một chuyến đi đường dài?

Rất có thể, nếu muốn đến đích đúng giờ, bạn có thể sẽ cần GPS, bản đồ vật lý, điều hướng iPhone, v.v.

Trừ khi bạn có trí nhớ nhiếp ảnh, bạn có thể sẽ không đến đích đúng giờ (nếu có) nếu không có bản đồ.

Ngân sách của bạn là bản đồ tài chính của bạn.

Đây là lý do tại sao bạn cần ngân sách càng sớm càng tốt:

Tôi biết rằng từ “b” có thể không phải là chủ đề khiến bạn hứng thú.

Trên thực tế, tôi biết nhiều người có xu hướng né tránh việc lập ngân sách, bởi vì:

Và thành thật mà nói, tôi cũng không biết cách bắt đầu lập ngân sách cho đến khi tôi bắt đầu trau dồi các kỹ năng tài chính cá nhân của mình.

Dưới đây là các quy tắc cơ bản về lập ngân sách đã giúp tôi từ khoản nợ thẻ tín dụng 3.000 USD (khi tôi còn là sinh viên đại học) đến việc trả hết tất cả khoản nợ của mình và tiết kiệm hơn 70% tổng thu nhập hàng năm của tôi.

Nợ nhà ở hàng tháng

<28% tổng thu nhập hàng tháng

Tổng số nợ tiêu dùng hàng tháng

<20% thu nhập ròng hàng tháng

Tổng số tiền thanh toán nợ hàng tháng

<36% tổng thu nhập hàng tháng

Hưu trí và tiết kiệm

> 20% tổng thu nhập hàng tháng

Khi tôi đề cập đến danh mục “nghỉ hưu và tiết kiệm”, ý tôi là chiến lược đầu tư và tiết kiệm dài hạn.

Như vậy, đừng có ý định chạm vào số tiền này cho đến khi bạn sắp nghỉ hưu.

Hãy nghĩ về vấn đề này theo cách này:

Nếu muốn nghỉ hưu mà không phải lo lắng về tài chính, có thể bạn sẽ phải làm nhiều hơn những gì quy tắc ngón tay cái “trung bình” gợi ý bạn nên làm.

Nếu bạn muốn ở trên mức trung bình thì bạn sẽ phải làm những việc mà người bình thường sẽ không làm.

Và đó là lúc ngân sách sẽ tạo ra sự khác biệt lớn trong bức tranh tài chính của bạn.

Bạn đã sẵn sàng thay đổi cuộc sống của mình chưa?

Bắt đầu bằng cách tạo hồ sơ của bạn (miễn phí) với YNAB (còn gọi là Bạn cần ngân sách) .

Theo tôi, YNAB là ứng dụng lập ngân sách tốt nhất hiện có.

Đăng ký miễn phí 100% và bạn sẽ được dùng thử miễn phí trong 34 ngày (trừ khi bạn là sinh viên đại học, trong trường hợp đó YNAB hoàn toàn miễn phí trong 1 năm).

Dưới đây là một số ưu và nhược điểm của YNAB:

Ứng dụng lập ngân sách nghiêm ngặt

Không có báo cáo

Theo dõi chi phí trực quan

Không trực quan

Có thể tùy chỉnh

Không có tính năng đầu tư

Đồng bộ hóa với hơn 12.000 ngân hàng

Dịch vụ khách hàng không được cung cấp qua điện thoại

Đây là số tiền mà những người YNAB lần đầu tiên tuyên bố rằng họ tiết kiệm được với YNAB:

Vì vậy, nếu bạn muốn bắt đầu tiết kiệm tiền, cắt giảm những chi phí không cần thiết và hướng tới một tương lai tài chính tốt hơn, một trong những mẹo kiếm tiền cơ bản nhất là lập ngân sách.

Đề xuất đọc:Đánh giá YNAB

Một trong những cách kiếm tiền quan trọng nhất là trả hết nợ lãi suất cao – càng sớm càng tốt.

Ưu điểm

– Giải phóng dòng tiền

– Giúp bạn tiết kiệm tiền

Nhược điểm

– Có thể gây căng thẳng cho dòng tiền của bạn khi bạn trả hết khoản nợ lãi suất cao

Tài nguyên tốt nhất

Kiểm đếm

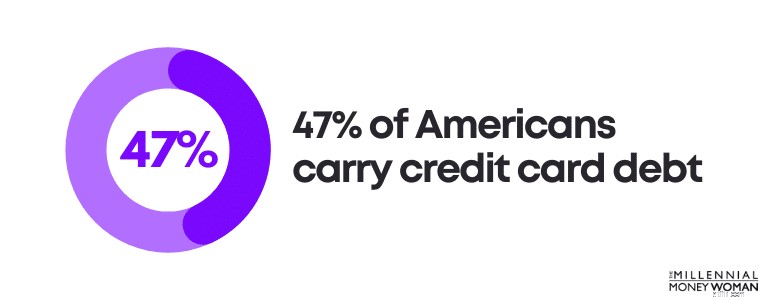

Bạn có biết rằng 47% người Mỹ mắc nợ thẻ tín dụng không?

Hãy xem xét các khoản nợ (hay còn gọi là khoản nợ) mà bạn nợ.

Một số ví dụ về nợ bao gồm:

Tuy nhiên, không phải tất cả các khoản nợ đều như nhau.

Trên thực tế, một số khoản nợ thậm chí còn được coi là “nợ thông minh”.

Nợ có lãi suất cao được dùng để mua tài sản mất giá

Nợ có lãi suất thấp được dùng để mua tài sản tăng giá

Ví dụ:nợ thẻ tín dụng sẽ được coi là nợ xấu trong khi nợ thế chấp sẽ được coi là nợ thông minh.

Thẻ tín dụng không chỉ hầu như luôn mua những tài sản mất giá (như đồ dùng công nghệ, quần áo, v.v.) mà thẻ tín dụng còn có lãi suất rất cao.

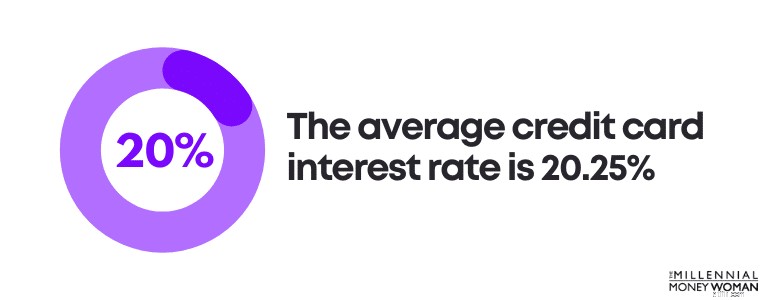

Trên thực tế, lãi suất thẻ tín dụng trung bình là 20,25%.

Thật không may, nợ thẻ tín dụng cá nhân trung bình đã tăng lên trong vài năm qua và có vẻ như xu hướng đó sẽ không sớm giảm đi.

Hãy cùng làm một số phép toán:

Giả sử bạn có số dư nợ thẻ tín dụng trung bình là 6.270 USD và bạn phải trả lãi suất trung bình là 20,25%.

Đây là số tiền lãi bạn sẽ phải trả:1.269,68 USD.

Nói cách khác, bạn sẽ phải trả $1.269,68 ngoài khoản nợ ban đầu của bạn – là $6,270.

Đó là lý do tại sao tôi nghĩ điều quan trọng là phải trả hết nợ lãi suất cao trước tiên.

Dưới đây là một số chiến lược bạn có thể cân nhắc thực hiện để thoát khỏi nợ thẻ tín dụng:

Cá nhân tôi, tôi thích trả lãi suất cao nhất trước (đồng thời tiếp tục thanh toán tối thiểu hàng tháng cho tất cả các khoản nợ khác).

Bạn có cảm thấy choáng ngợp với số lần thanh toán nợ mà mình phải thực hiện không?

Trong trường hợp đó, bạn có thể muốn xem xét việc hợp nhất nợ.

Vì vậy, thay vì thực hiện 7 khoản thanh toán khác nhau cho 7 công ty cho vay khác nhau, bạn chỉ phải thực hiện 1 khoản thanh toán cho 1 công ty cho vay mới.

Mọi việc đều có ưu và nhược điểm.

Hãy cùng xem những ưu và nhược điểm của việc hợp nhất nợ dưới đây:

Đơn giản hóa

Phí trả trước

Lãi suất thấp hơn

Có thể tăng lãi suất

Kế hoạch trả nợ có cấu trúc

Sẽ không tốt nếu bạn bỏ lỡ các khoản thanh toán

Có thể giảm số tiền thanh toán hàng tháng

Sửa chữa tạm thời

Một lợi ích khác của việc hợp nhất nợ là giả sử bạn thực hiện tất cả các khoản thanh toán đúng hạn và đầy đủ, bạn có khả năng tăng điểm tín dụng của mình .

Nếu bạn đang cân nhắc việc hợp nhất nợ thì tôi khuyên bạn nên xem Tally

Tally giúp bạn dễ dàng quản lý thẻ tín dụng của mình.

Bạn quét thẻ của bạn. Nếu bạn đủ điều kiện, hệ thống kiểm đếm sẽ cung cấp cho bạn hạn mức tín dụng ở mức APR thấp và quản lý tất cả các khoản thanh toán của bạn.

Không có phí trễ hạn. Không có mánh lới quảng cáo. Đây chỉ là cách nhanh hơn để thanh toán số dư của bạn.

Điều quan trọng nhất mà tôi có thể nói là vạch ra một kế hoạch để thoát khỏi nợ nần .

Đây là một trong những mẹo kiếm tiền yêu thích của tôi vì nó có thể giúp bạn tìm thấy sự bình yên và hướng tới các mục tiêu tài chính khác của mình.

Một trong những cách kiếm tiền dễ dàng nhất là chuẩn bị cho những khoản chi tiêu bất ngờ trong tương lai bằng cách xây dựng và duy trì quỹ tiết kiệm khẩn cấp.

Ưu điểm

– Giúp bạn tránh mắc nợ thẻ tín dụng

– Giúp bạn giảm bớt căng thẳng trong trường hợp khẩn cấp về tài chính

Nhược điểm

– Lãi suất thấp

– Có thể mất một thời gian để nạp tiền vào tài khoản khẩn cấp của bạn

Tài nguyên tốt nhất

Ngân hàng thuế TNDN

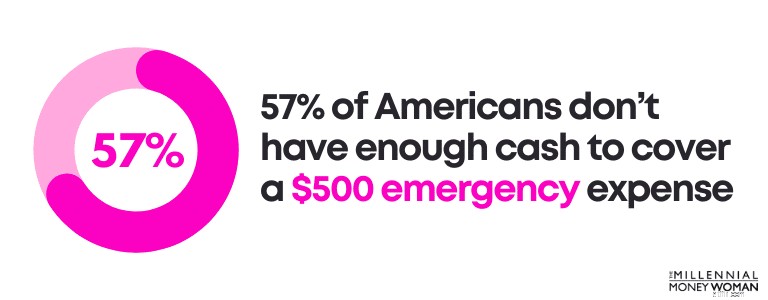

Bạn có biết rằng 57% người Mỹ không có đủ tiền mặt để trang trải chi phí khẩn cấp 500 USD không?

Những trường hợp khẩn cấp bất ngờ luôn xảy ra, như:

Những sự kiện bất ngờ chỉ đơn giản là một phần của cuộc sống - vì vậy, việc chuẩn bị sẵn sàng cho những tình huống bất ngờ mà cuộc sống đôi khi sẽ ném vào chúng ta là tùy thuộc vào chúng ta.

Chúng tôi làm như vậy bằng cách sử dụng quỹ tiết kiệm khẩn cấp.

Dưới đây là cách điều chỉnh tài khoản quỹ tiết kiệm khẩn cấp phù hợp với hoàn cảnh cá nhân của bạn:

Thông thường, bạn có thể xác định nhu cầu sinh hoạt cơ bản hàng tháng của mình bằng cách tuân theo ngân sách (nếu bạn chưa làm như vậy, hãy xem YNAB , miễn phí trong 34 ngày đầu tiên).

Ngân sách có thể giúp bạn:

Sau đó, đã đến lúc làm một số phép toán.

Vì vậy, giả sử bạn phát hiện ra rằng bạn chi khoảng 3.000 đô la mỗi tháng cho các nhu cầu sinh hoạt cơ bản (như tiền thuê nhà, tiện ích, thanh toán ô tô, v.v.).

Đây là phạm vi quỹ tiết kiệm khẩn cấp của bạn:

9.000 USD

18.000 USD

Bây giờ, khi nào bạn nên tiết kiệm chi phí sinh hoạt cho 6 tháng so với chỉ tiết kiệm chi phí sinh hoạt trong 3 tháng?

Hãy cùng xem:

– Bạn khỏe mạnh

– Thu nhập của bạn ổn định

– Bạn không có nhiều nợ

– Bạn có thể dễ dàng tìm được công việc khác

– Chi phí sinh hoạt hàng tháng của bạn thấp

– Vợ/chồng bạn có thu nhập ổn định

– Bạn có những nguồn tiền khác có thể sử dụng

– Bạn có con

– Công việc của bạn không ổn định

– Bạn mang trong mình rất nhiều nợ

– Thu nhập của bạn dao động

– Bạn đã gặp một số vấn đề về sức khỏe

– Sẽ khó tìm được công việc mới

– Vợ/chồng của bạn không có việc làm

Hãy chắc chắn rằng bạn có một cái nhìn toàn cảnh hơn về tình hình chung của mình.

Bây giờ, nếu bạn muốn bắt đầu tiết kiệm tiền mặt vào quỹ tiết kiệm khẩn cấp, tôi khuyên bạn nên mở một tài khoản tiết kiệm trực tuyến có lãi suất cao thay vì tài khoản tiết kiệm ngân hàng thông thường.

Đây là lý do:

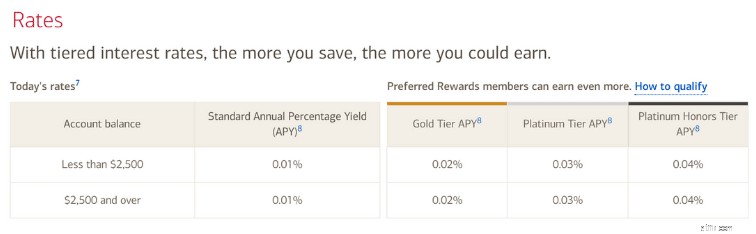

Tài khoản tiết kiệm thông thường từ ngân hàng truyền thống (như Bank of America) có lãi suất tối thiểu.

Như bạn có thể thấy, lãi suất dao động trong khoảng từ 0,01% đến 0,02%.

Đó là đậu phộng.

Bây giờ, nếu bạn định mở tài khoản tiết kiệm trực tuyến lãi suất cao với Ngân hàng CIT (miễn phí), bạn có thể kiếm được 4,05% APY.

Đó là một sự khác biệt rất lớn!

Mặt khác, các ngân hàng trực tuyến như Ngân hàng CIT thường có chi phí thấp hơn so với các cửa hàng truyền thống.

Vì lý do đó, các ngân hàng trực tuyến có đủ khả năng cung cấp cho khách hàng mức lãi suất cao.

Và mặc dù lãi suất 4,05% không giống mức lợi nhuận 7% đến 10% mà bạn có thể nhận được khi thị trường chứng khoán , chuẩn bị sẵn một ít tiền mặt cho những trường hợp khẩn cấp là một cách kiếm tiền an toàn để bảo vệ bạn trước những điều bất ngờ.

Nếu bạn đi mua sắm và mua một thứ gì đó, bạn thường nhận được một số tiền lẻ.

Và một cách kiếm tiền đơn giản là bắt đầu đầu tư tiền lẻ dự phòng của bạn.

Ưu điểm

– Xây dựng sự giàu có lâu dài

– Cách đầu tư nhất quán

– Những điều nhỏ nhặt có thể tạo nên sự khác biệt lớn

Nhược điểm

– Tiến độ chậm (nhưng nhất quán)

Tài nguyên tốt nhất

Quả sồi

Không dễ để xây dựng một khối tài sản ròng lớn trong thế giới ngày nay.

Trên thực tế, giá trị ròng trung bình của người Mỹ dưới 35 tuổi là 14.000 USD.

Nếu mục tiêu của bạn là nghỉ hưu sớm, đạt được tự do tài chính hoặc đơn giản là xây dựng sự giàu có lâu dài và bền vững, thì bạn cần phải bắt đầu đầu tư .

Bạn đã sẵn sàng bắt đầu đầu tư – ngay cả khi chỉ có 5 đô la một tháng?

Nếu có, hãy cân nhắc việc mở tài khoản với Acorns 👇

Acorns là một nền tảng đầu tư mang đến cho bạn cơ hội mở tài khoản chỉ với $5.

Và đây là phần hay nhất: Acorns cung cấp một tính năng, được gọi là Tính năng làm tròn để đầu tư tiền lẻ dự phòng của bạn!

Bạn cũng có thể sử dụng hệ số nhân làm tròn lên tới 10 lần để đẩy nhanh quá trình đầu tư của mình.

Khi bạn tiêu nhiều tiền hơn, tính năng làm tròn sẽ tiếp tục làm tròn số tiền lẻ dự phòng của bạn.

Khi số tiền thay đổi được làm tròn bằng 5 đô la, Acorns sẽ tự động rút 5 đô la từ tài khoản séc được liên kết của bạn và đầu tư 5 đô la vào tài khoản Acorns của bạn.

Bạn chi tiêu, Acorns đầu tư.

Và đó là điều tôi thích ở cách kiếm tiền này: Nó tự động và khuất tầm mắt, mất trí.

Tiết kiệm nhiều tiền hơn gần như ngay lập tức bằng cách cắt giảm đăng ký của bạn.

Ưu điểm

– Tiết kiệm tiền ngay lập tức bằng cách giảm chi phí đăng ký

Nhược điểm

– Có thể gây ra một số căng thẳng

– Có thể mất chút thời gian nói chuyện qua điện thoại với bộ phận dịch vụ khách hàng

Tài nguyên tốt nhất

Tiền tên lửa

Lần cuối cùng bạn kiểm tra số tiền bạn trả cho các đăng ký của mình là khi nào?

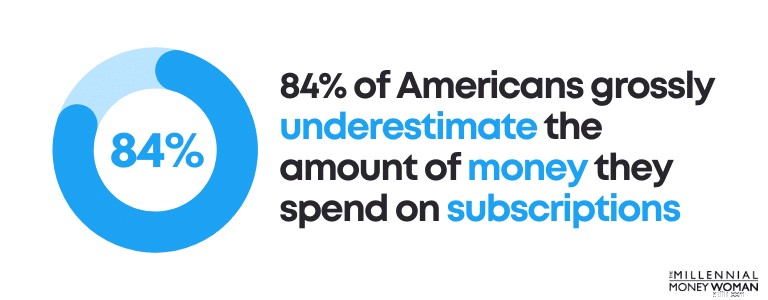

Điều quan trọng là phải xem xét chi tiêu đăng ký hàng tháng của bạn vì các nghiên cứu gần đây đã chỉ ra rằng 84% người Mỹ đánh giá thấp số tiền họ chi tiêu cho đăng ký.

Trên thực tế, hầu hết mọi người đều cảm thấy họ chi tiêu cho các dịch vụ đăng ký ít hơn 197% so với số tiền thực tế họ chi tiêu!

Tại sao chúng ta đánh giá thấp chi phí đăng ký của mình?

Dưới đây là một số lý do:

Nếu không, hãy cắt giảm lượng mỡ.

Đây là cách bạn có thể cắt giảm chi phí đăng ký của mình:

Sau khi xác định được những đăng ký nào mình không cần, bạn sẽ có một số tùy chọn mở ra cho mình.

Các tùy chọn của bạn có thể bao gồm:

Thành thật mà nói, tôi chỉ giữ lại những dịch vụ đăng ký quan trọng nhất.

Dưới đây là danh sách cô đọng các gói đăng ký hàng tháng của tôi:

Và đối với tôi, đó là về nó.

Tôi thậm chí không có thẻ thành viên phòng tập thể dục – tôi chạy trên vỉa hè và tôi có một chiếc DVD mà tôi đã mua từ rất lâu để sử dụng mỗi sáng để tập luyện.

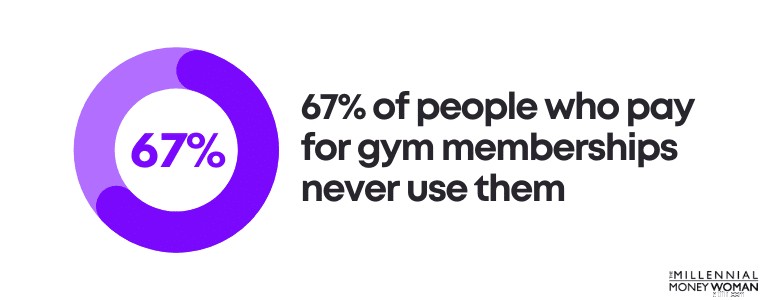

Trên thực tế, bạn có biết rằng 67% số người trả tiền để trở thành thành viên phòng tập thể dục không bao giờ sử dụng chúng?

Nhưng đoán xem?

Bạn có thể vẫn giảm chi phí đăng ký của bạn, ngay cả khi bạn đã cắt giảm phần mỡ và cắt bỏ các đăng ký không cần thiết.

Một cách có thể tiết kiệm được 100 USD mỗi năm là sử dụng dịch vụ Rocket Money 👇

Rocket Money giúp bạn kiểm soát đăng ký của mình bằng cách:

Điều tôi thích ở Rocket Money là ứng dụng này tạo ra hình ảnh để bạn hiểu rõ hơn về số tiền bạn đang chi tiêu và dịch vụ đăng ký nào.

Đây là phần thú vị khác về Rocket Money:

Nó thương lượng chi phí đăng ký cho bạn để bạn có được mức giá tốt nhất có thể.

Rocket Money có thể giúp bạn tiết kiệm tiền bằng cách:

Cắt giảm dịch vụ đăng ký là một trong những cách kiếm tiền tốt nhất vì bạn có thể tiết kiệm rất nhiều tiền về lâu dài.

Nếu bạn là người tiết kiệm tiền một cách hiểu biết thì có lẽ một trong những cách kiếm tiền tốt nhất dành cho bạn là đăng ký một ứng dụng hoàn tiền miễn phí.

Ưu điểm

– Với mỗi lần mua hàng, bạn kiếm được một ít tiền

Nhược điểm

– Chỉ các cửa hàng đối tác mới cung cấp cho bạn ưu đãi hoàn tiền

– Có thể mất chút thời gian để làm quen với việc tải biên lai lên

Tài nguyên tốt nhất

Thả

Dù bạn có tin hay không, bạn thực sự có thể kiếm tiền khi đi mua sắm các vật dụng hàng ngày bằng cách tải xuống ứng dụng có phần thưởng hoàn lại tiền.

Ví dụ:bạn có thể kiếm lại tiền từ những việc như:

…Bạn hiểu ý tôi rồi.

Một trong những ứng dụng kiếm tiền tốt nhất trong khi bạn đi mua sắm các vật dụng hàng ngày của mình, ứng dụng hoàn tiền Drop (miễn phí) 👇

Hãy nhớ: Điều quan trọng là bạn phải tiếp tục hành vi mua sắm thường xuyên của mình.

Hãy nhớ rằng không phải mọi cửa hàng bạn mua sắm đều cung cấp phần thưởng hoàn tiền bằng Drop.

Việc bạn có nhận được phần thưởng hoàn lại tiền hay không tùy thuộc vào việc cửa hàng bạn mua sắm có hợp tác với các ứng dụng phần thưởng hoàn lại tiền hay không.

Drop đã hợp tác với hơn 2.000 nhà bán lẻ, bao gồm:

Rõ ràng là có một danh sách lớn các cửa hàng mà bạn có thể sử dụng để mua sắm.

Phần thưởng hoàn tiền có thể là một cách tuyệt vời để bạn tiết kiệm thêm tiền – đặc biệt nếu bạn mua sắm tại các nhà bán lẻ lớn hợp tác với ứng dụng hoàn tiền của bạn.

Một trong những cách kiếm tiền yêu thích của tôi là kiếm tiền trong khi xem TV bằng cách hoàn thành các cuộc khảo sát trực tuyến.

Ưu điểm

– Kiếm tiền nhanh chóng

Nhược điểm

– Tốn thời gian

– Không phải là cách làm giàu nhanh chóng

– Bạn chỉ kiếm được từ 0,25 USD đến 0,75 USD cho mỗi cuộc khảo sát

Tài nguyên tốt nhất

ySense

Tôi đã bị sốc khi lần đầu tiên nghe tin mình có thể kiếm được tiền:

Điều đó nghe có vẻ khá hoành tráng đối với tôi.

Làm sao bạn có thể kiếm tiền một cách lười biếng như vậy?

Bằng cách đăng ký các trang web khảo sát như với ySense (miễn phí) 👇

Với các nền tảng khảo sát như ySense, bạn không chỉ được trả tiền để tham gia khảo sát.

Trên thực tế, bạn có thể được trả tiền nếu bạn:

Tôi bắt đầu kiếm tiền từ các nền tảng khảo sát trực tuyến khi tôi còn học đại học - đặc biệt là vào những ngày tôi không có lớp học, học tập hay làm việc.

Đó quả là một cách tuyệt vời (và dễ dàng) để kiếm thêm tiền.

Tôi cũng nên đề cập rằng việc thực hiện mỗi cuộc khảo sát có thể mất từ 5 đến 20 phút, vì vậy đây chỉ là một lựa chọn tốt nếu bạn đang làm việc gì đó phụ (chẳng hạn như xem TV).

Với Người nghiện khảo sát , (một trong những nền tảng khảo sát trực tuyến phổ biến nhất), bạn được trả bằng điểm (thường là 1 điểm =1 xu) và bạn có thể đổi số điểm này thành tiền mặt bằng cách yêu cầu thanh toán thông qua:

Thông thường, bạn sẽ cần ít nhất $10 trong tài khoản của bạn (hoặc 1.000 điểm) để đổi và rút tiền mặt.

Có những nền tảng khác mà bạn cũng có thể kiếm tiền bằng cách hoàn thành khảo sát, xem video, đọc email và những thứ tương tự.

Các nền tảng thay thế (miễn phí) này bao gồm:

Nếu bạn đang muốn kiếm vài đô la chỗ này chỗ kia thì việc hoàn thành các cuộc khảo sát trực tuyến chắc chắn là một cách kiếm tiền tuyệt vời nên cân nhắc.

Bạn có biết rằng xây dựng tín dụng là một cách kiếm tiền có thể giúp bạn tiết kiệm rất nhiều tiền về sau không?

Ưu điểm

– Tín dụng được cải thiện có thể giảm lãi suất khi mua vé lớn

Nhược điểm

– Có thể mất thời gian

– Có thể bị tổn thương nhiều hơn nếu bạn bỏ lỡ bất kỳ khoản thanh toán nào

Best Resource

Self

Are you a college student with no credit or are you just emerging from a nasty bankruptcy and/or divorce, so your credit took a nosedive?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

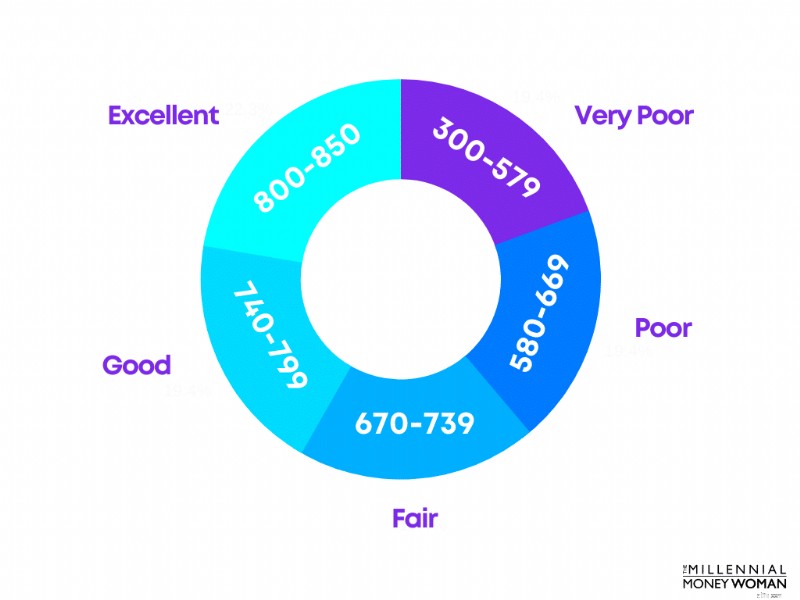

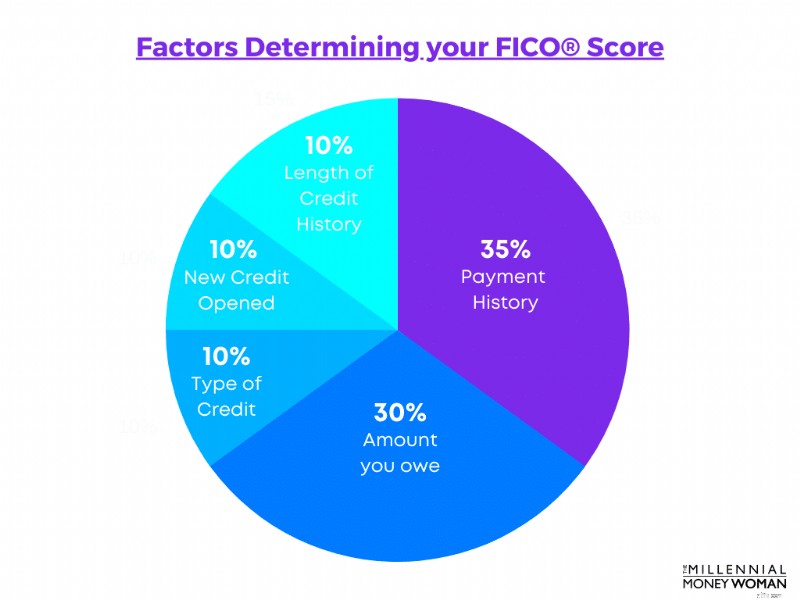

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Đây là cách nó hoạt động:

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Ưu điểm

– Saves you hassle

– Saves you money

Nhược điểm

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Ưu điểm

– Grow your wealth for the long term

Nhược điểm

– You have to stay invested even if markets are volatile

Best Resource

Blooom

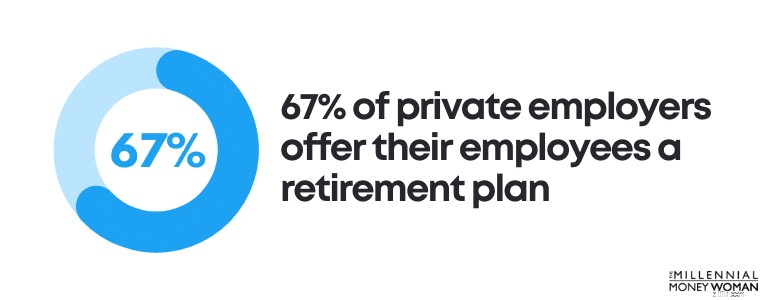

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

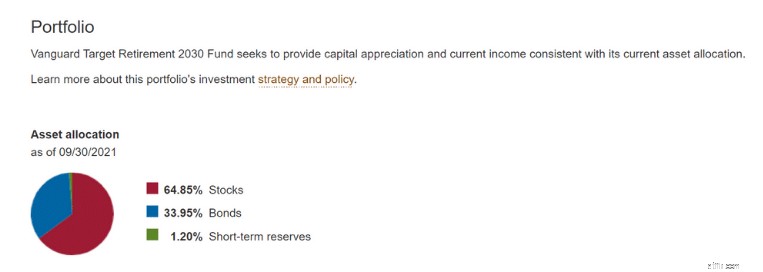

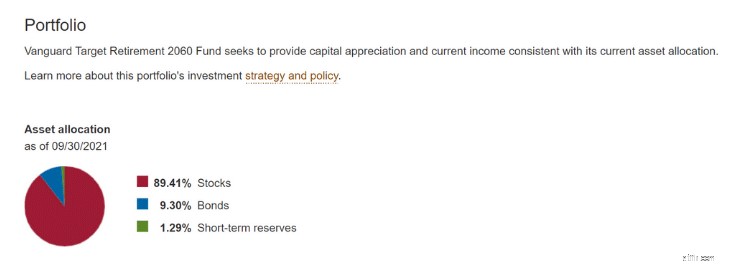

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Ưu điểm

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Nhược điểm

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

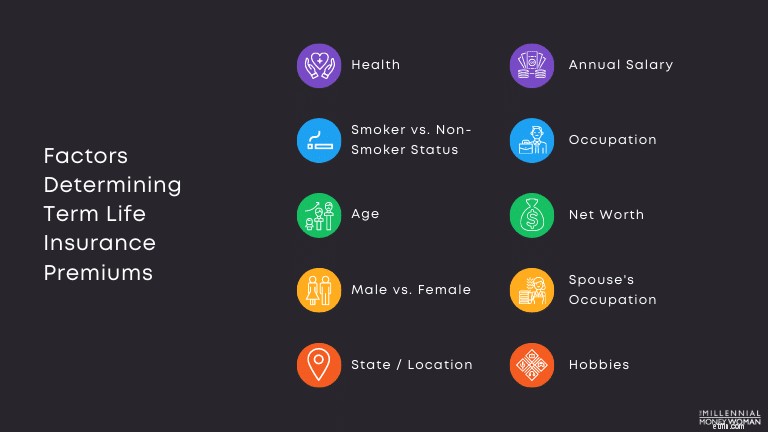

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!