Người Mỹ có thể làm tốt hơn rất nhiều công việc tiết kiệm để nghỉ hưu so với hiện tại.

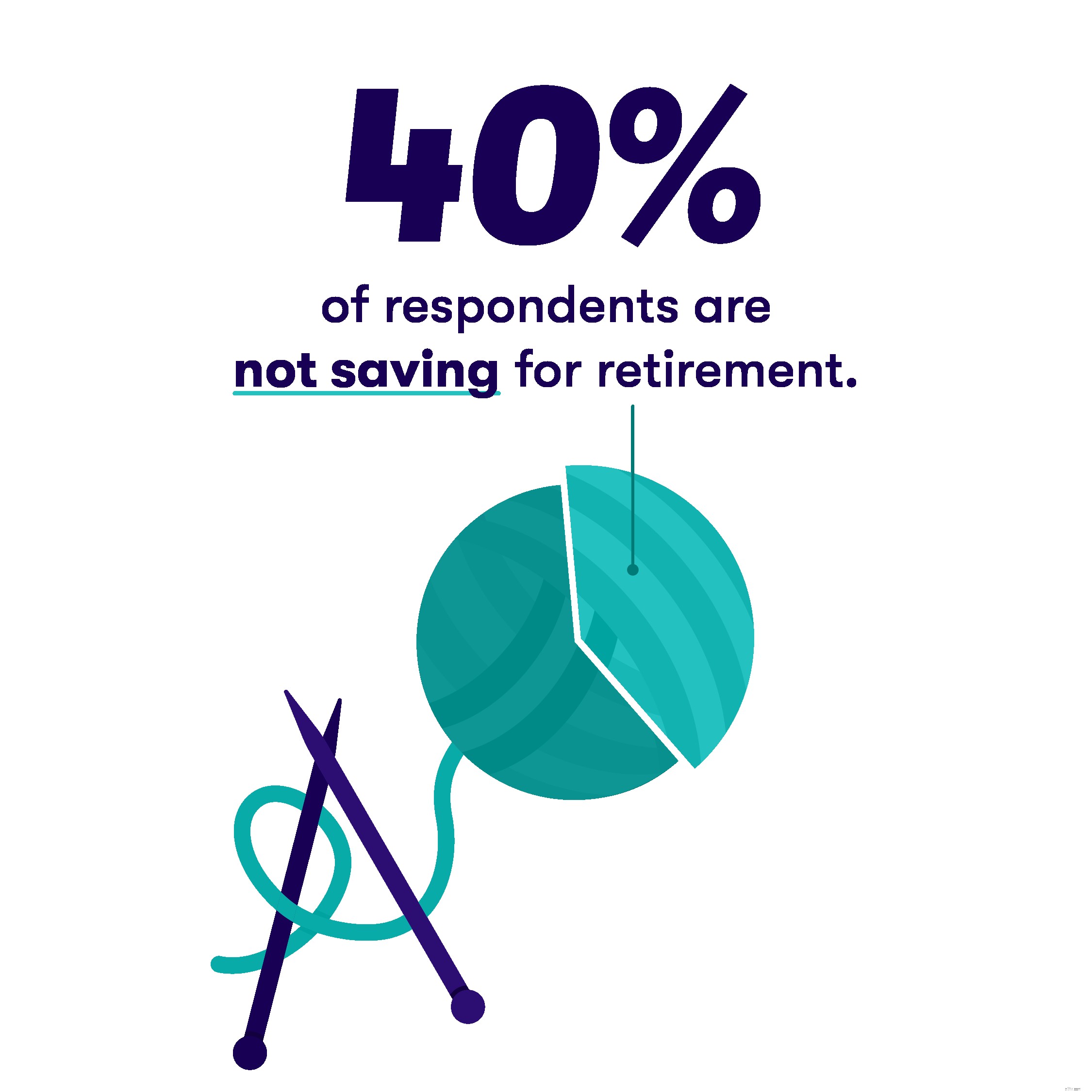

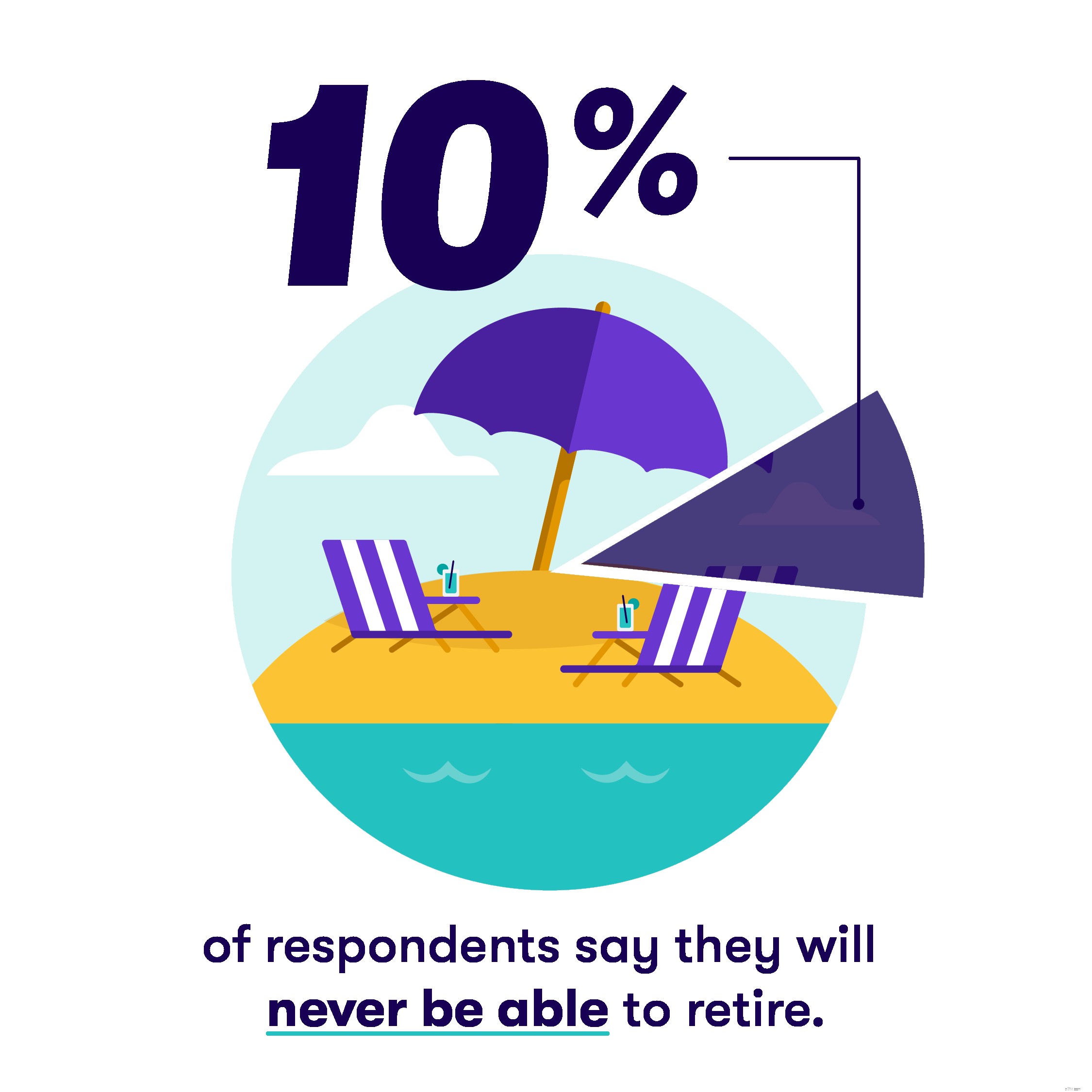

Trên thực tế, khoảng 40% đã không tiết kiệm được một xu nào trong những năm họ không còn làm việc nữa. Còn tệ hơn, khoảng 10% nói rằng họ sẽ không bao giờ có đủ tiền để nghỉ hưu.

Đó là theo một cuộc khảo sát mới của Stash, cho thấy rằng người tiêu dùng Hoa Kỳ đang gặp khó khăn trong việc xây dựng tổ trứng của họ.

Cuộc khảo sát trên 2.167 người tiêu dùng trưởng thành, được thực hiện trực tuyến bởi SurveyMonkey vào tháng 11 năm 2018. Trong số những người được khảo sát, 47% (1022) tự nhận mình là nam, 53% (1145) tự nhận mình là nữ.

Bảy mươi phần trăm báo cáo thu nhập dưới 75.000 đô la hàng năm.

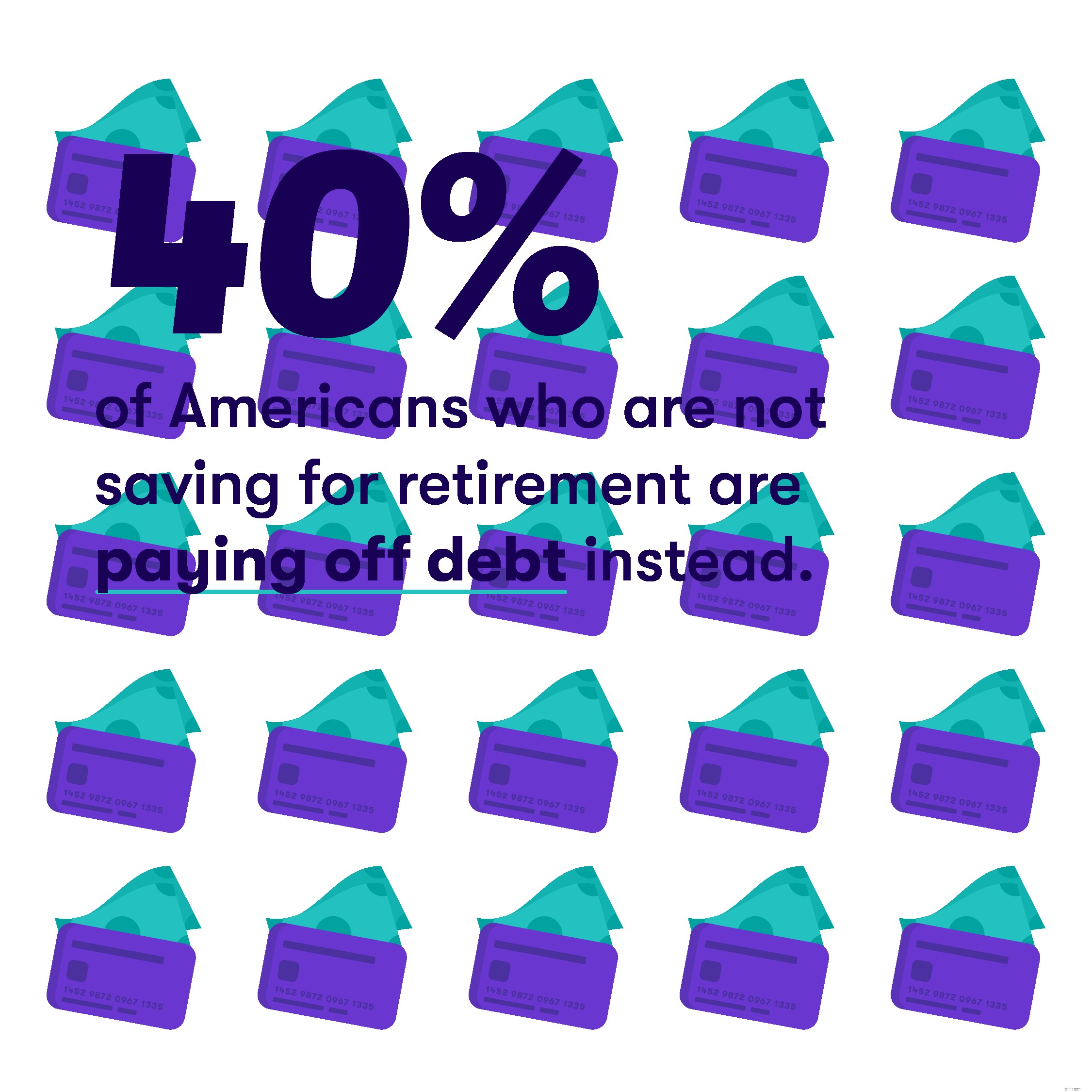

Đối với những người không tiết kiệm để nghỉ hưu, lý do lớn nhất được nêu ra là không có thêm thu nhập để dành cho khoản tiết kiệm hưu trí. Gần 40% cho biết khoản nợ từ các khoản vay sinh viên và thẻ tín dụng đã tiêu tốn hết tiền mặt của họ mỗi tháng, và khoảng một nửa số người nói rằng việc chi tiêu hàng tháng luôn ngốn hết tiền mặt của họ.

Ngoài ra, gần một nửa cho biết việc nghỉ hưu "cảm thấy quá xa vời" để thực sự lo lắng.

Về mặt tích cực: khoảng 10% những người không tiết kiệm để nghỉ hưu cho biết số tiền dư hàng tháng của họ sẽ được chuyển vào quỹ khẩn cấp. Và thật ngạc nhiên, 16% cho biết họ không cần tiết kiệm để nghỉ hưu vì người khác đã dành tiền cho họ.

Đối với những người tiết kiệm, 20% cho biết thu nhập tăng giúp họ bắt đầu bỏ tiền ra; hơn một phần ba cho biết đó là bởi vì chủ nhân cho phép họ thiết lập 401 (k), hoặc một người đáng tin cậy trong cuộc sống của họ đã thúc giục họ bắt đầu tiết kiệm để nghỉ hưu.

Cuộc khảo sát cũng cho thấy rằng người tiêu dùng có thể có kế hoạch nghỉ hưu muộn hơn so với các thế hệ trước. Khoảng một nửa trong số tất cả những người được hỏi cho biết họ sẽ nghỉ hưu trong độ tuổi từ 60 đến 70. (Trong những năm 1990, tuổi nghỉ hưu trung bình là khoảng 57, theo một số cuộc khảo sát.)

Và khoảng 10% trong số những người được hỏi cho biết họ sẽ không bao giờ có thể nghỉ hưu.

Khi được hỏi rào cản lớn nhất đối với việc nghỉ hưu ở tuổi 65 — độ tuổi mà Medicare và các quyền lợi An sinh Xã hội đầy đủ bắt đầu đối với nhiều người — khoảng một phần tư cho biết đó là do lương quá thấp.

Gần một phần ba cho biết các chương trình như An sinh xã hội sẽ không tồn tại hoặc sẽ không đủ để hỗ trợ việc nghỉ hưu. Ba phần tư trong số những người được hỏi cho biết người Mỹ trung bình sẽ không thể nghỉ hưu ở tuổi 65.

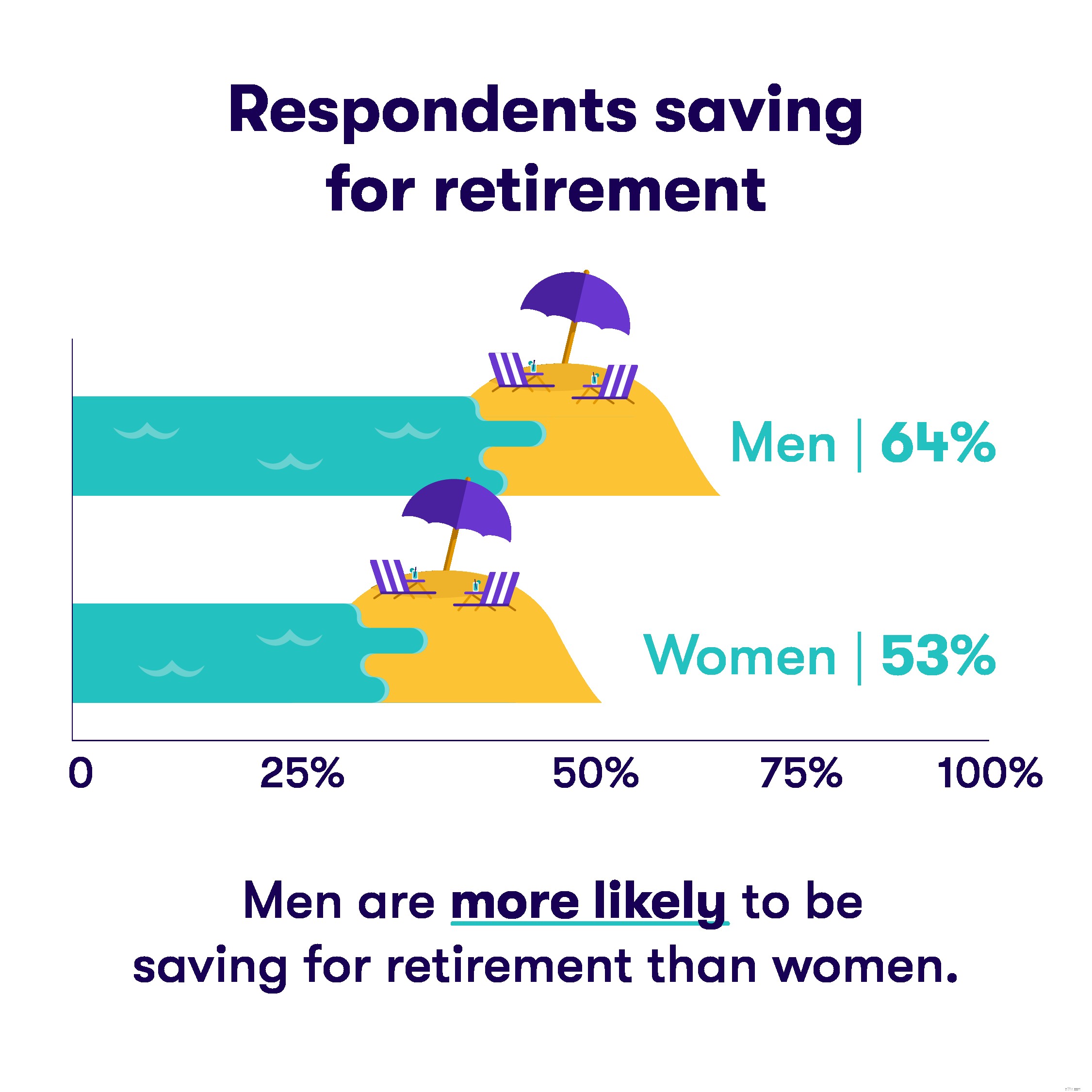

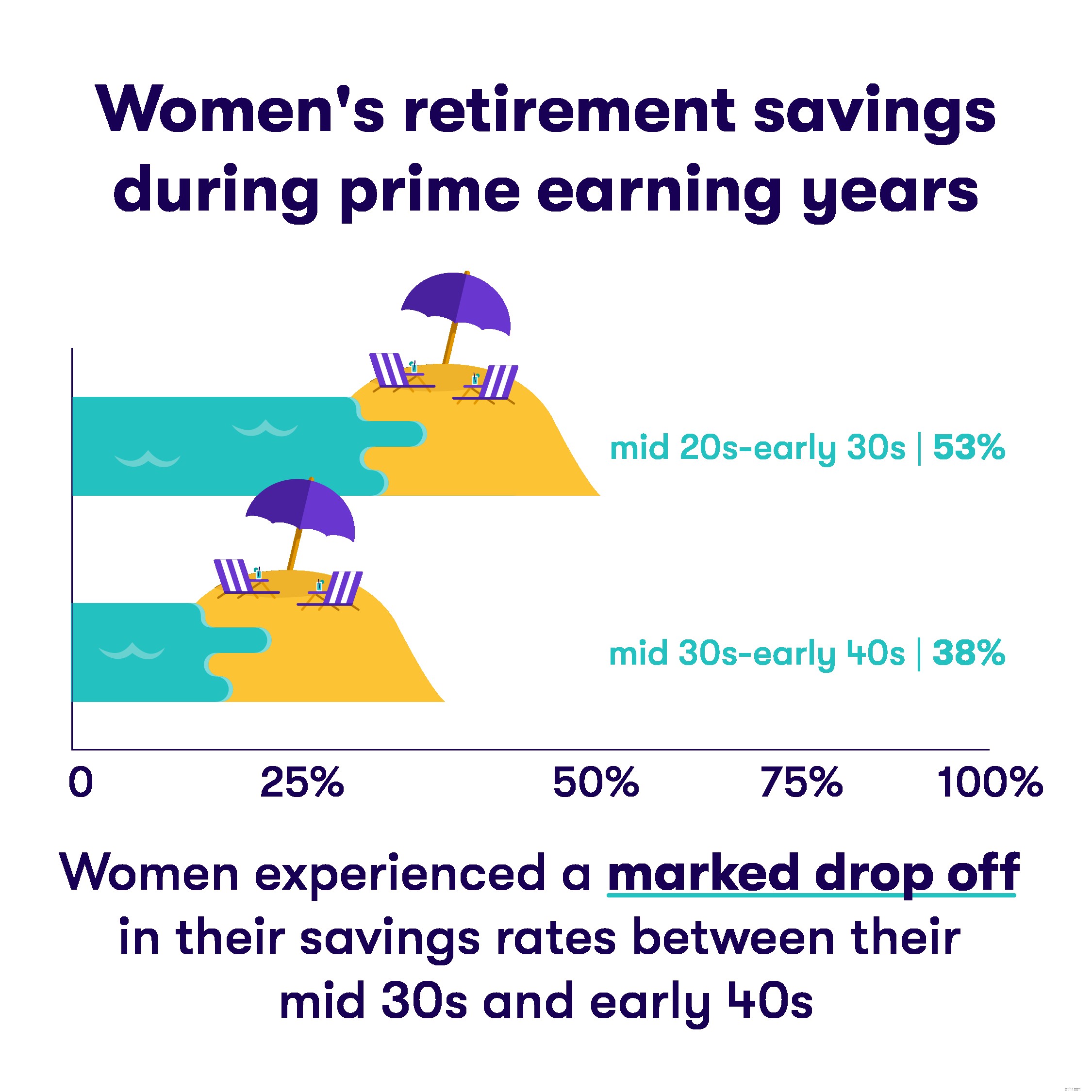

Cho dù đó là do họ phải gánh vác nhiều hơn với các khoản chi tiêu trong gia đình, vì họ có thể kiếm được ít hơn các đồng nghiệp nam của mình hay một số lý do khác, phụ nữ cho biết họ tiết kiệm ít tiền hơn khi nghỉ hưu so với nam giới.

Vào thời điểm mọi người bước qua tuổi ba mươi, việc nghỉ hưu dường như không còn là điều quá xa vời.

Khoảng 55% những người trong độ tuổi từ 18 đến 34 báo cáo rằng họ không tiết kiệm để nghỉ hưu. Nhưng gần 70% trong số những người ở độ tuổi từ 35 đến 64 nói rằng họ đang tiết kiệm cho những năm họ ngừng làm việc.

Thời điểm bạn bắt đầu tiết kiệm và đầu tư là vấn đề quan trọng. Một người bắt đầu bỏ tiền thường xuyên ở tuổi 25 có thể có số tiền gần gấp đôi so với người bắt đầu ở tuổi 35.

Mở một tài khoản hưu trí chưa bao giờ dễ dàng hơn thế. Với Stash, bạn có thể bắt đầu chỉ với $ 5.