Tuổi tác có thể chỉ là một con số. Nhưng số dư tài khoản hưu trí của bạn cũng vậy — và đó là con số thực sự có thể được tính khi bạn bước vào giai đoạn đầu của sự nghiệp.

Nếu bạn 25 tuổi và nghĩ đến việc nghỉ hưu, thì bạn đã đi trước con đường mòn. Nếu bạn 30 tuổi, bạn vẫn đang tham gia cuộc chơi, nhưng có thể biết rằng bạn cần bắt đầu suy nghĩ về cuộc sống sau sự nghiệp của mình.

Nhưng nếu bạn 40 tuổi trở lên thì sao? Nếu bạn chưa bao giờ suy nghĩ nghiêm túc về việc lập kế hoạch nghỉ hưu hoặc bạn vừa nhận ra rằng bạn nên tích trữ tiền trong một hoặc hai thập kỷ qua, bạn có thể cảm thấy hoảng sợ.

Mặc dù bạn không nên hoảng sợ, nhưng bản năng chiến đấu hoặc chạy trốn tự nhiên có thể đưa bạn đi đúng hướng. Đã đến lúc phải hành động.

Động thái đầu tiên của bạn nên là xem xét toàn bộ bức tranh tài chính của bạn. Điều đó có nghĩa là hãy xem kỹ những gì bạn đang kiếm được và những gì bạn đang tiêu tiền. Và sau đó xây dựng ngân sách với một mục tiêu trong đầu:tối đa hóa khoản tiết kiệm hưu trí của bạn.

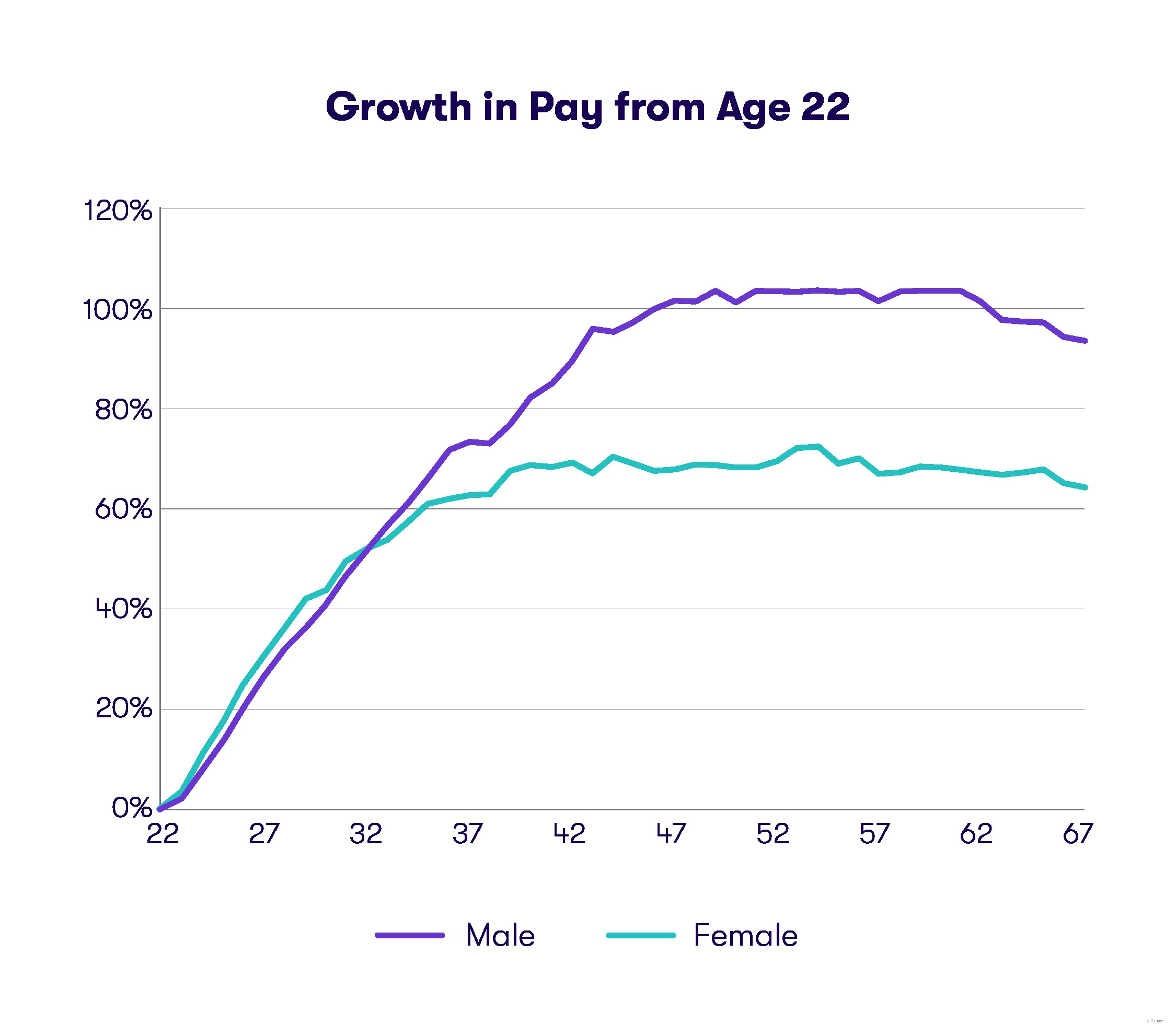

Nếu bạn trên 40 tuổi, bạn có thể cần phải đối mặt với một số biến số mà những người trẻ tuổi không có, chẳng hạn như trẻ em, thế chấp và thanh toán xe hơi. Nhưng có một lưu ý tích cực là bạn đang ở độ tuổi gần bằng hoặc gần đạt được tiềm năng kiếm tiền tối đa trong đời — vì vậy, hy vọng, tiền lương của bạn lớn hơn so với độ tuổi hai mươi hoặc ba mươi của bạn.

Ngân sách của bạn cho bạn biết bạn có thể tiết kiệm bao nhiêu để nghỉ hưu. Bước tiếp theo là bắt đầu cất giữ những khoản tiết kiệm đó vào tài khoản hưu trí.

Tuy nhiên, trước tiên, hãy xây dựng quỹ khẩn cấp hoặc quỹ ngày mưa nếu bạn không có. Quỹ này nên bao gồm các khoản chi phí có giá trị từ ba đến sáu tháng và có thể dễ dàng truy cập (ví dụ:được giữ trong tài khoản tiết kiệm). Khi bạn có một quỹ khẩn cấp như một bộ đệm tài chính, bạn có thể hướng đến mục tiêu nghỉ hưu của mình.

Hai loại tài khoản chính là tài khoản 401 (k) và Tài khoản hưu trí cá nhân hoặc IRA.

Đọc thêm:Sự khác biệt giữa IRA và 401 (k)

401 (k) thường được cung cấp thông qua nhà tuyển dụng và có thể có lợi ích phù hợp với nhà tuyển dụng, trong khi bất kỳ ai cũng có thể mở IRA tại ngân hàng hoặc tổ chức tài chính khác. Nếu bạn dưới 50 tuổi, bạn có thể đóng góp tối đa 18.500 đô la thu nhập trước thuế vào 401 (k) trước khi áp dụng hình phạt và khi bạn đạt 50, tối đa 24.500 đô la.

Đối với IRA, giới hạn đóng góp là $ 6.000 (và $ 7.000 sau 50). Bạn cũng có thể có cả hai tài khoản cùng một lúc và có thể có lợi khi mở Roth IRA hoặc 401 (k), điều này có thể mang lại nhiều lợi thế hơn, tùy thuộc vào tình huống của bạn.

Một chìa khóa ở đây là tìm ra số tiền bạn có thể đóng góp vào các tài khoản này hàng năm và tiến gần đến giới hạn đóng góp nhất có thể.

Bạn muốn tìm hiểu thêm về những gì bạn mong đợi sẽ tiết kiệm được khi nghỉ hưu? Kiểm tra máy tính hưu trí của chúng tôi.

Nếu bạn ở độ tuổi 40, vẫn chưa quá muộn để bắt đầu lập kế hoạch cho việc nghỉ hưu của bạn.