Để loại bỏ phỏng đoán khi đầu tư, nhiều nhà đầu tư đổ tiền tiết kiệm hưu trí của họ vào một danh mục đầu tư đa dạng, phân bổ vào các quỹ bao gồm cổ phiếu, trái phiếu và tiền mặt. Làm như vậy rất dễ dàng nhưng nó có nhược điểm:Nếu không giám sát định kỳ các khoản đầu tư của mình và điều chỉnh phân bổ, bạn có thể thấy mình gặp quá nhiều rủi ro.

Robert Garcia, Giám đốc điều hành của Morgan Stanley Pathway Funds và Morgan Stanley Pathway Target Portfolio, cho biết:“Mọi người sở hữu những danh mục đầu tư đó trong nhiều năm và đôi khi không bao giờ thoát khỏi chúng”.

Cách tốt nhất trong những tình huống như vậy là định kỳ cân bằng lại số tiền nắm giữ của bạn. Nhưng nếu bạn không muốn đánh giá lại và điều chỉnh danh mục đầu tư hưu trí của mình thường xuyên thì danh mục đầu tư theo ngày mục tiêu có thể là cách đầu tư hiệu quả hơn. Những danh mục đầu tư này xem xét năm mà bạn dự định nghỉ hưu và giảm khả năng tiếp xúc với các khoản đầu tư rủi ro hơn khi bạn đến gần ngày đó, giúp hạn chế khả năng một cú sốc thị trường xóa sạch một phần đáng kể danh mục đầu tư của bạn khi bạn chuẩn bị rút tiền.

Mục tiêu của quỹ ngày mục tiêu là cho phép các nhà đầu tư nhận được lợi ích từ việc đa dạng hóa phù hợp với lứa tuổi mà không cần phải điều chỉnh khoản đầu tư của họ một cách thủ công khi họ già đi. Một quỹ nhắm đến các nhà đầu tư trẻ tuổi – dự định nghỉ hưu vào năm 2055 – có thể phân bổ từ 96% đến 76% cổ phần nắm giữ, trong khi những người sắp nghỉ hưu có thể có danh mục đầu tư thận trọng hơn, chẳng hạn như nắm giữ 40% cổ phiếu.

Theo thời gian, quỹ có ngày mục tiêu sẽ tự động thay đổi cơ cấu đầu tư của mình để trở nên thận trọng hơn khi quỹ hưu trí đến gần.

Garcia cho biết:"Thay vì cố gắng hiểu mức độ rủi ro trong toàn bộ vòng đời của bạn, danh mục ngày mục tiêu sẽ tự động điều chỉnh thay cho bạn".

Giống như các khoản đầu tư khác, có một số phiên bản khác nhau của quỹ có thời hạn mục tiêu, bao gồm cả những quỹ được quản lý chủ động hoặc thụ động hoặc kết hợp cả hai.

Danh mục ngày mục tiêu cũng có thể là kiến trúc mở hoặc đóng. Có nghĩa là, một số nhà quản lý chỉ dự trữ các sản phẩm độc quyền của riêng họ (đã đóng) trong danh mục đầu tư mục tiêu của họ, trong khi những người khác không có hạn chế nào như vậy (mở).

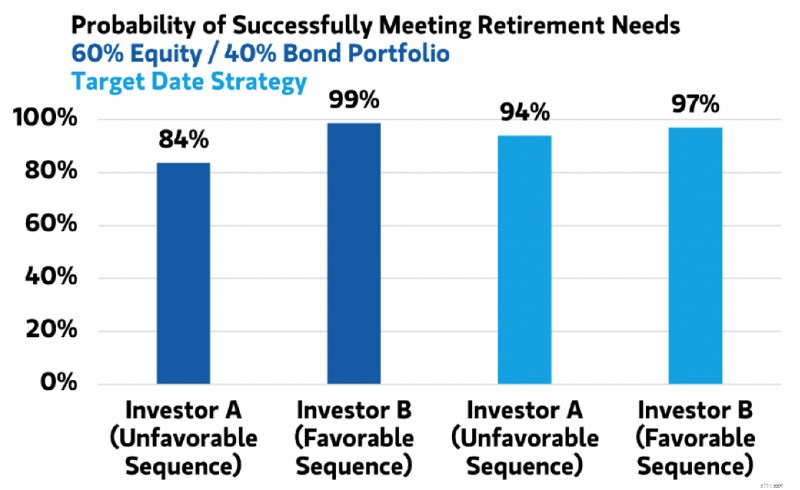

Một trong những lợi ích chính của quỹ có thời hạn mục tiêu có thể là cách nó xử lý một trong những rủi ro lớn nhất đối với danh mục đầu tư hưu trí, nguy cơ hoạt động kém trong thập kỷ đầu tiên nghỉ hưu có thể có tác động bất lợi lâu dài đến lợi nhuận của danh mục đầu tư trong nhiều thập kỷ tới, còn được gọi là chuỗi rủi ro lợi nhuận. Hãy xem xét hai danh mục đầu tư—một danh mục sử dụng quỹ cân bằng với 60% vốn chủ sở hữu cố định và 40% phân bổ trái phiếu, danh mục còn lại sử dụng quỹ ngày mục tiêu—có thể hoạt động trong hai trường hợp sau đây đối với hai nhà đầu tư, Nhà đầu tư A có danh mục đầu tư cân bằng và nhà đầu tư B sử dụng quỹ ngày mục tiêu.

Một trong những lợi ích chính của quỹ có thời hạn mục tiêu có thể là cách quỹ này xử lý một trong những rủi ro lớn nhất đối với danh mục đầu tư hưu trí - nguy cơ hiệu quả hoạt động kém khi tiết kiệm để nghỉ hưu có thể gây ra tác động bất lợi lâu dài trong nhiều thập kỷ tới.

Kịch bản một phản ánh lợi nhuận thực tế trong lịch sử:có một thập kỷ thị trường hoạt động kém (thập niên 1970), tiếp theo là 20 năm thị trường hoạt động tốt (thập niên 1980 và 1990) và sau đó là thập kỷ thị trường có lợi nhuận khủng khiếp (thập niên 2000).

Kịch bản hai giả định một trật tự sự kiện khác:Lợi nhuận tồi tệ nhất xảy ra trong thập kỷ đầu tiên, tiếp theo là lợi nhuận giống như những năm 1970 trong thập kỷ tiếp theo và kết thúc với lợi nhuận tốt nhất trong hai thập kỷ qua. Mặc dù hai kịch bản tạo ra lợi nhuận trung bình như nhau nhưng kết quả dành cho Nhà đầu tư A và Nhà đầu tư B lại khác nhau đáng kể.

Lưu ý:Chỉ mang tính chất minh họa. Xem chú thích cuối để biết các giả định và biết thêm chi tiết. Nguồn:Văn phòng đầu tư toàn cầu Morgan Stanley Wealth Management

Trong một danh mục đầu tư cân bằng (Nhà đầu tư A), sự khác biệt trong giá trị cuối cùng của danh mục đầu tư có thể khác nhau rất nhiều, từ kịch bản một, trong đó hiệu suất tồi tệ nhất xảy ra sau đó trong giai đoạn đầu tư, đến kịch bản hai, xảy ra sớm.

Mặt khác, giá trị cuối cùng của quỹ có thời hạn mục tiêu (Nhà đầu tư B) có thể ít bị ảnh hưởng hơn đáng kể từ kịch bản này sang kịch bản khác. Về mặt thực tế, điều này có thể có nghĩa là nếu một cú sốc thị trường xảy ra sau này trong cuộc đời, thì việc đầu tư vào quỹ có thời hạn mục tiêu so với danh mục đầu tư cân bằng có thể là sự khác biệt giữa việc có đủ tiền khi nghỉ hưu và việc rơi vào tình trạng thiếu hụt.

Quỹ ngày mục tiêu cố gắng loại bỏ sự phức tạp của việc đầu tư khi nghỉ hưu và giảm mức độ tiếp xúc của bạn với các khoản đầu tư rủi ro hơn khi bạn gần đến tuổi nghỉ hưu.