Bạn hình dung điều gì khi nghỉ hưu? Du lịch thế giới? Thường xuyên chiêu đãi bạn bè và gia đình ở nhà? Đi sâu vào những trò tiêu khiển mà bạn có rất ít thời gian trong suốt những năm làm việc của mình? Dù mục tiêu theo đuổi của bạn là gì thì điều cần thiết là phải lập kế hoạch trước cho nhu cầu chi tiêu của mình để giúp đảm bảo rằng bạn có đủ khả năng chi trả cho quỹ hưu trí mơ ước của mình.

Dan Hunt, Chiến lược gia đầu tư cấp cao tại Morgan Stanley Wealth Management, dẫn đầu một nhóm kiểm tra xem chi tiêu có xu hướng phát triển như thế nào trong quá trình nghỉ hưu và các lựa chọn lối sống có thể ảnh hưởng đến sự sẵn sàng nghỉ hưu như thế nào. Một điều họ luôn nhận thấy:Chi tiêu hiếm khi không đổi trong giai đoạn này của cuộc đời.

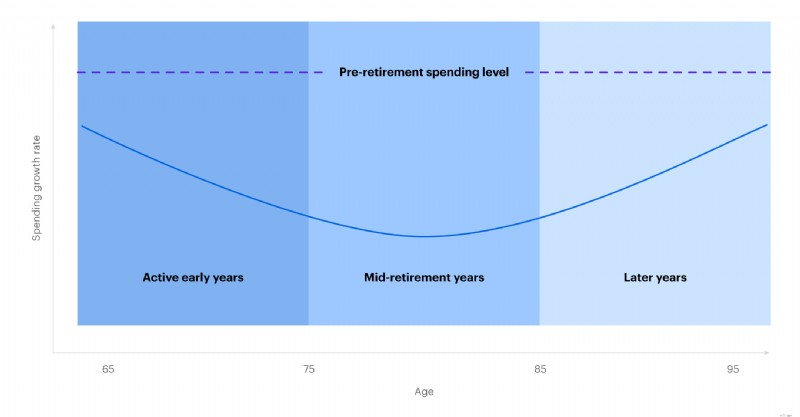

Một số nhà đầu tư có thể cho rằng lập kế hoạch nghỉ hưu có nghĩa là thay thế tiền lương, trong khi có thể tính đến sự gia tăng chi phí sinh hoạt do lạm phát. Trên thực tế, chi tiêu hưu trí thường thay đổi đáng kể qua ba giai đoạn riêng biệt:

Chắc chắn, các lựa chọn chi tiêu khi nghỉ hưu có nhiều biến thể riêng lẻ, nhưng “nụ cười chi tiêu khi nghỉ hưu” là mô hình mô tả trải nghiệm sống của nhiều hộ gia đình và có thể giúp những người tiết kiệm hưu trí xây dựng kế hoạch phản ánh tốt hơn nhu cầu dự đoán của họ.

Chi tiêu có xu hướng tăng lên trong quá trình nghỉ hưu

Nguồn:Morgan Stanley Wealth Management tính đến tháng 6 năm 2019

Tất nhiên, không có hai lần nghỉ hưu giống nhau. Ý tưởng của một người về “nghỉ hưu trong mơ”—và các chi phí liên quan—có thể rất khác với ý tưởng của người khác. Đó là lý do tại sao việc lập kế hoạch trước là điều cần thiết, chú ý đến sở thích lối sống và nhu cầu chi tiêu riêng của bạn.

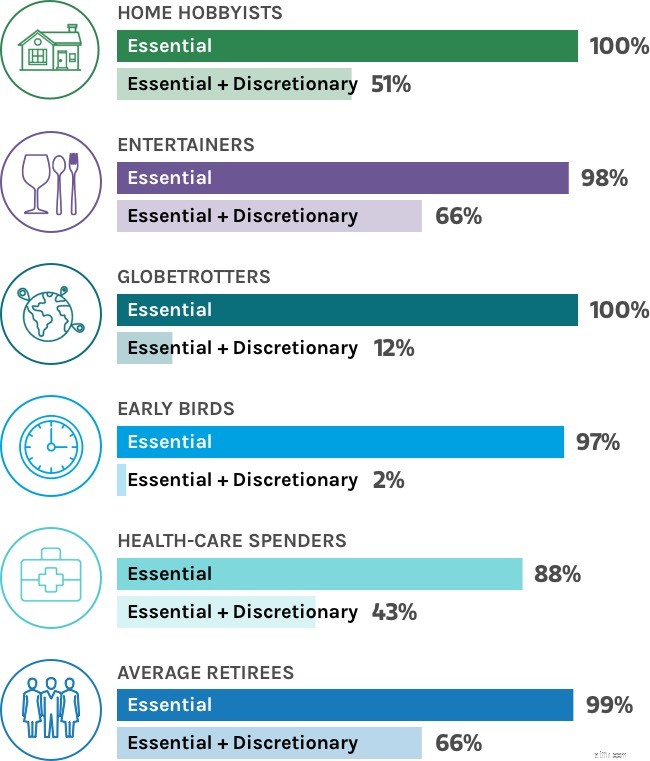

Để khám phá ý tưởng này sâu hơn, chúng tôi đã tạo sáu hồ sơ giả định về hưu và sau đó sử dụng mô hình tài chính để kiểm tra xem thói quen riêng của mỗi người về hưu sẽ ảnh hưởng như thế nào đến mức độ sẵn sàng nghỉ hưu của họ.

Cụ thể, chúng tôi đã xem xét:

Mỗi người về hưu giả định đã thể hiện như thế nào khi làm người mẫu?

Giả sử mọi người bắt đầu nghỉ hưu với tài khoản hưu trí đủ điều kiện đóng thuế trị giá 2 triệu đô la, 60% bằng cổ phiếu và 40% bằng trái phiếu, liệu họ có thể trang trải thành công chi phí của mình không? Tin tốt là tất cả sáu loại người về hưu đều có khả năng rất cao có thể trang trải các chi phí thiết yếu của họ, chẳng hạn như thực phẩm và nhà ở, trong suốt thời gian nghỉ hưu. Tuy nhiên, một số người về hưu giả định có thời gian dễ dàng hơn những người khác trong việc chi trả các chi phí thiết yếu và tùy ý.

Xác suất thành công khi nghỉ hưu

Biểu đồ này chỉ nhằm mục đích minh họa và có thể phản ánh hoặc không phản ánh khả năng thành công khi nghỉ hưu

Nguồn:Morgan Stanley Wealth Management, tính đến tháng 6 năm 2019. Giả sử danh mục đầu tư được miễn thuế trị giá 2 triệu USD được đầu tư 60% vào cổ phiếu và 40% vào trái phiếu.

Bất kể lối sống nghỉ hưu của bạn là gì, có những bước mà bất kỳ ai cũng có thể thực hiện để tăng khả năng nghỉ hưu thành công. Dưới đây là ba bước mà nhóm đặc biệt hướng tới dành cho những người về hưu chi tiêu nhiều hơn:

Làm việc bán thời gian khi nghỉ hưu sớmTham gia một công việc làm tại nhà có thể giúp những người về hưu tăng số tiền tiết kiệm của họ, đồng thời giúp đầu óc luôn tập trung.

Thắt lưngCắt giảm các chi phí không cần thiết nếu các khoản đầu tư kém hiệu quả có thể mang lại cho danh mục đầu tư không gian cần thiết để phục hồi và phát triển. Cách tiếp cận này có thể cần thiết đối với những người về hưu có mức chi tiêu cao hơn.

Phân chia theo thời gian

Với cách tiếp cận này, các nhà đầu tư phân bổ tài sản thành ba nhóm chi tiêu, phản ánh ba giai đoạn nghỉ hưu. Sau đó, mỗi nhóm sẽ được đầu tư dựa trên sở thích về rủi ro của nhà đầu tư trong khoảng thời gian của từng giai đoạn.

Ví dụ:các nhà đầu tư có thể cân nhắc phân bổ vốn cho các chi phí nghỉ hưu sớm ngắn hạn cho những tài sản bảo đảm hơn, trong khi ban đầu đầu tư vốn cho những năm sau đó vào những tài sản tăng trưởng mạnh mẽ hơn.

Điểm mấu chốt:Nếu bạn đã siêng năng tiết kiệm và đưa ra những quyết định đầu tư chiến lược5 trong suốt những năm làm việc của mình thì giấc mơ nghỉ hưu là trong tầm tay—nhưng điều đó có thể đòi hỏi phải lập kế hoạch cẩn thận và đối với một số người về hưu, sự sẵn sàng đánh đổi nhất định để biến ước mơ của bạn thành hiện thực.

Nguồn của bài viết này, Bạn muốn trở thành người về hưu như thế nào?, được xuất bản vào ngày 14 tháng 3 năm 2024.

CRC#3992356 01/2025

Tài khoản Hưu trí Cá nhân là một cách thông minh, dễ dàng để tăng khoản tiết kiệm hưu trí của bạn. Bất kể tình hình tài chính của bạn như thế nào, E*TRADE đều có IRA có thể giúp bạn đạt được mục tiêu nghỉ hưu của mình.