Mở khóa tiềm năng chuyển đổi Roth IRA và điều hướng thế giới phức tạp của việc lập kế hoạch nghỉ hưu với hướng dẫn toàn diện này. Từ chiến lược tiết kiệm thuế đến các quy tắc thiết yếu và ví dụ thực tế, hãy khám phá cách đưa ra quyết định sáng suốt để đảm bảo tương lai tài chính của bạn.

Bạn đang suy nghĩ về việc chuyển đổi tài khoản hưu trí của mình sang Roth IRA? Thật dễ dàng để hiểu tại sao Roth IRA lại cực kỳ phổ biến.

Các khoản đóng góp cho Roth IRA được thực hiện bằng thu nhập đã bị đánh thuế, nghĩa là không có lợi ích về thuế ban đầu, nhưng số tiền bạn có trong Roth sẽ tăng lên miễn thuế theo thời gian.

Roth IRA cũng không đi kèm với Khoản phân phối tối thiểu bắt buộc (RMD) ở tuổi 73 như IRA truyền thống, vì vậy bạn có thể tiếp tục để số tiền của mình tăng lên cho đến khi bạn sẵn sàng sử dụng nó.

Khi bạn quyết định nhận các khoản phân phối từ Roth IRA, bạn sẽ không phải trả thuế thu nhập cho số tiền đó. Bạn đã nộp thuế thu nhập trước khi đóng góp, nhớ không?

Đây là những lợi ích chính của Roth IRA khiến tài khoản này khác biệt với IRA truyền thống, nhưng cũng có rất nhiều lợi ích khác. Với tất cả những điều này, không có gì ngạc nhiên khi có nhiều người cố gắng chuyển đổi IRA truyền thống của họ thành Roth IRA vào một thời điểm nào đó trong cuộc đời của họ.

Tuy nhiên, việc chuyển đổi Roth IRA có thực sự là một ý tưởng hay không? Loại chuyển đổi này chắc chắn có thể sinh lợi theo thời gian, nhưng bạn chắc chắn nên cân nhắc tất cả ưu và nhược điểm trước khi quyết định.

Chuyển đổi IRA truyền thống hiện tại hoặc tài khoản hưu trí khác sang Roth IRA có thể có ý nghĩa trong nhiều trường hợp khác nhau, nhưng không phải lúc nào cũng vậy. Vào cuối ngày, giá trị của chiến lược đầu tư này phụ thuộc vào hoàn cảnh riêng, thu nhập, khung thuế của bạn và mục tiêu tài chính mà bạn đang cố gắng đạt được ngay từ đầu.

Chi tiết quan trọng nhất cần hiểu là khi bạn chuyển đổi một tài khoản hưu trí khác sang Roth IRA, bạn sẽ phải đóng thuế thu nhập đối với số tiền được chuyển đổi.

Bạn có thể thanh toán các khoản thuế này ngay bây giờ để tránh phải đóng thêm thuế sau này, nhưng điều đó phụ thuộc rất nhiều vào tình hình thuế hiện tại của bạn và tình hình thuế của bạn sau này sẽ như thế nào.

Các trường hợp chính khi chuyển đổi sang Roth IRA có thể có ý nghĩa bao gồm:

Thuế trọn đời trước khi thực hiện chuyển đổi Roth

Đây chỉ là một số trường hợp có thể hợp lý khi chuyển đổi một tài khoản hưu trí khác thành Roth IRA, nhưng cũng có thể có những trường hợp khác. Cũng lưu ý rằng, trước khi bạn thực hiện bất kỳ điều gì quyết liệt hoặc bắt đầu chuyển đổi, bạn nên nói chuyện với cố vấn thuế hoặc nhà lập kế hoạch tài chính có chuyên môn về thuế.

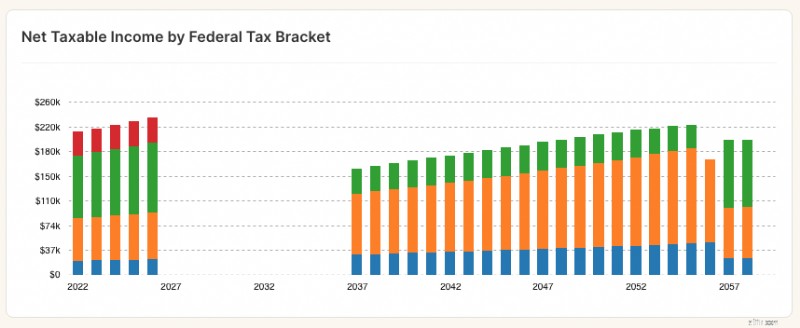

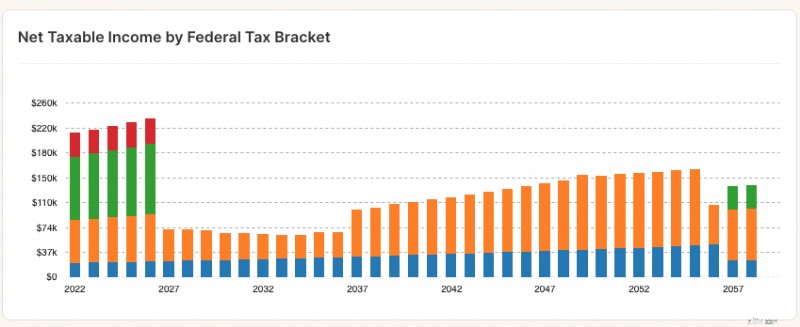

Ít nhất, hãy đảm bảo mô hình hóa việc chuyển đổi như một phần của kế hoạch nghỉ hưu toàn diện bằng văn bản. Công cụ lập kế hoạch nghỉ hưu mới cho phép bạn thử các chiến lược chuyển đổi cụ thể trong bối cảnh toàn bộ tình hình tài chính của bạn. Đánh giá việc chuyển đổi dựa trên nghĩa vụ thuế, giá trị ròng lâu dài và dòng tiền của bạn.

Xem xét việc chuyển đổi Roth IRA đi kèm với những hậu quả về thuế ngay lập tức, có rất nhiều tình huống mà việc thực hiện việc chuyển đổi đó không có ý nghĩa gì.

Ngoài ra còn có nhiều tình huống cá nhân mà việc chuyển đổi Roth IRA có thể đi ngược lại mục tiêu dài hạn của một người. Dưới đây là một số trường hợp mà việc chuyển đổi Roth IRA có thể gây lãng phí thời gian và tốn kém:

Một lần nữa, đây chỉ là một số tình huống mà bạn muốn suy nghĩ lâu dài trước khi chuyển đổi một tài khoản hưu trí khác sang Roth IRA. Có rất nhiều trường hợp khác mà động thái này sẽ không có ý nghĩa gì và bạn nên nói chuyện với chuyên gia thuế trước khi tiếp tục.

Hoặc đảm bảo bạn hiểu đầy đủ về thu nhập, chi phí và tình hình tiết kiệm dự kiến của mình trước khi thực hiện chuyển đổi. Công cụ lập kế hoạch nghỉ hưu mới cung cấp cho bạn thông tin chi tiết về tất cả các khía cạnh trong tương lai tài chính của bạn.

Mặc dù có các giới hạn thu nhập áp dụng cho việc đóng góp cho Roth IRA nhưng những giới hạn thu nhập này không áp dụng cho các chuyển đổi Roth IRA. Với ý nghĩ đó, đây là một số quy tắc chuyển đổi Roth IRA quan trọng mà bạn cần tìm hiểu và hiểu:

Mặc dù chuyển đổi Roth IRA phổ biến nhất là chuyển đổi từ IRA truyền thống, bạn có thể chuyển đổi các tài khoản khác sang Roth IRA. Bất kỳ khoản tiền nào trong QRP đủ điều kiện được chuyển đổi đều có thể được chuyển đổi thành Roth IRA.

Bạn có thể nhận tiền trực tiếp từ IRA truyền thống của mình (séc được trả cho cá nhân bạn), sau đó chuyển chúng vào tài khoản Roth IRA, nhưng bạn phải làm như vậy trong vòng 60 ngày kể từ ngày phân phối. Nếu không, số tiền phân phối (trừ khoản đóng góp không được khấu trừ) sẽ bị đánh thuế trong năm nhận được, việc chuyển đổi sẽ không diễn ra và mức phạt thuế phân phối sớm 10% của IRS sẽ được áp dụng.

Đây không chỉ là cách dễ dàng nhất để thực hiện chuyển khoản mà còn hầu như loại bỏ khả năng số tiền từ tài khoản IRA truyền thống của bạn sẽ phải chịu thuế. Bạn chỉ cần yêu cầu người được ủy thác IRA truyền thống của mình chuyển tiền đến người được ủy thác tài khoản Roth IRA của bạn và toàn bộ giao dịch sẽ diễn ra suôn sẻ.

Điều này thậm chí còn dễ dàng hơn việc chuyển giao từ người được ủy thác sang người được ủy thác vì tiền vẫn nằm trong cùng một tổ chức. Bạn chỉ cần thiết lập một tài khoản Roth IRA với người được ủy thác đang nắm giữ IRA truyền thống của bạn và hướng dẫn họ chuyển tiền từ IRA truyền thống vào tài khoản Roth IRA của bạn.

Lưu ý rằng, nếu bạn không tuân theo các quy tắc được nêu ở trên và tiền của bạn không được gửi vào tài khoản Roth IRA trong vòng 60 ngày, bạn có thể bị phạt 10% đối với việc phân phối sớm cũng như thuế thu nhập đối với số tiền đã chuyển đổi nếu bạn dưới 59 tuổi.

Và, như chúng tôi đã đề cập, bạn sẽ phải trả thuế thu nhập đối với số tiền được chuyển đổi bất kể bạn chọn tuân theo quy tắc nào ở trên. Bạn sẽ báo cáo việc chuyển đổi cho IRA trên Biểu mẫu 8606 khi nộp thuế thu nhập cho năm chuyển đổi.

Nếu thu nhập của bạn quá cao để có thể đóng góp hoàn toàn vào Roth IRA, thì Backdoor Roth IRA sẽ đưa ra một giải pháp tiềm năng. Chiến lược này yêu cầu người tiêu dùng đầu tư vào IRA truyền thống trước tiên vì những tài khoản này không có giới hạn về thu nhập đối với những người có thể đóng góp. Từ đó, quá trình chuyển đổi Roth IRA diễn ra, cho phép các nhà đầu tư có thu nhập cao tận dụng lợi thế tăng trưởng miễn thuế và phân bổ trong tương lai mà không phải trả thuế thu nhập sau này.

Backdoor Roth IRA có thể có ý nghĩa trong các tình huống tương tự mà bất kỳ chuyển đổi Roth IRA nào cũng có ý nghĩa. Loại chiến lược đầu tư này nhằm giúp bạn tiết kiệm tiền thuế sau này với chi phí thuế cao hơn hiện nay, vào năm bạn thực hiện chuyển đổi.

Nhược điểm lớn của Backdoor Roth IRA là một hóa đơn thuế khổng lồ, bạn đang hy vọng giảm bớt nghĩa vụ thuế của mình trong tương lai. Đó là một mục tiêu cao cả, nhưng một lần nữa, Backdoor Roth IRA chỉ có ý nghĩa trong những tình huống có thể thực sự tiết kiệm được thuế.

Bạn quan tâm đến Roth IRA nhưng không chắc nó có phù hợp với mình không? Hãy thử mô hình hóa nó trong kế hoạch của riêng bạn.

Công cụ lập kế hoạch nghỉ hưu mới là công cụ lập mô hình toàn diện và mạnh mẽ nhất hiện có trực tuyến. Nó dành cho những người muốn có sự rõ ràng về những lựa chọn của mình hôm nay và sự an toàn tài chính của họ vào ngày mai. Nó mang đến cho mọi người khả năng khám phá, thiết kế và quản lý các con đường được cá nhân hóa dẫn đến một tương lai an toàn. Giúp bạn đưa ra quyết định thông minh về tiền của mình, bao gồm cả việc bạn có nên thực hiện chuyển đổi Roth hay không, chính là trọng tâm của công cụ này.

Bạn có hai tùy chọn về cách lập mô hình chuyển đổi trong Công cụ lập kế hoạch nghỉ hưu mới:

Khi bạn đã thiết lập tất cả các khía cạnh trong kế hoạch của mình (bản kiểm kê thực sự kỹ lưỡng về thu nhập, chi phí và khoản tiết kiệm hiện tại và tương lai của bạn), bạn có thể thử lập mô hình một chuyển đổi cụ thể mà bạn cho rằng sẽ có lợi.

Thuế trọn đời sau khi thực hiện chuyển đổi Roth

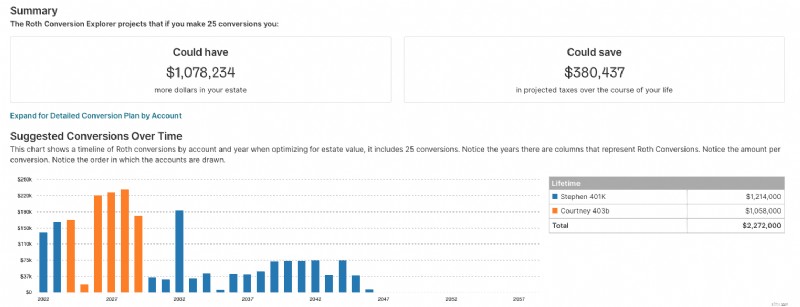

Roth Chuyển đổi Explorer là một công cụ lập mô hình trong Công cụ lập kế hoạch nghỉ hưu mới.

Nếu bạn không chắc chắn khi nào hoặc liệu mình có nên thực hiện chuyển đổi Roth hay không, bạn có thể bắt đầu với công cụ này. Nó sẽ phân tích tất cả các khía cạnh trong kế hoạch của bạn, chạy hàng trăm kịch bản để tạo ra chiến lược chuyển đổi có thể tăng giá trị tài sản khi bạn sống lâu.

Thời hạn chuyển đổi tiền từ IRA truyền thống sang Roth IRA là thời hạn nộp thuế cho năm thực hiện chuyển đổi. Thông thường đây là ngày 15 tháng 4 năm sau. Điều này có nghĩa là nếu bạn thực hiện chuyển đổi vào năm 2022 thì thời hạn báo cáo chuyển đổi trên tờ khai thuế của bạn sẽ là ngày 15 tháng 4 năm 2023.

Như tôi đã đề cập trước đó, điều quan trọng cần lưu ý là có thời hạn để xác định lại chuyển đổi Roth, đó là ngày 15 tháng 10 của năm sau chuyển đổi. Điều này có nghĩa là nếu bạn đã chuyển đổi IRA truyền thống thành Roth IRA vào năm 2022 thì bạn sẽ có thời hạn đến ngày 15 tháng 10 năm 2023 để hoàn tác việc chuyển đổi bằng cách mô tả lại nó thành IRA truyền thống.

Nếu bạn cho rằng việc chuyển đổi Roth IRA sẽ là một bước đi đúng đắn về phía mình thì đây là các bước bạn cần thực hiện.

Trước tiên, hãy đảm bảo bạn mở Roth IRA với một trong những công ty môi giới hàng đầu. Chúng tôi cho rằng TD Ameritrade là một trong những nhà cung cấp Roth IRA tốt nhất hiện nay do thực tế là bạn phải trả 0 USD cho mỗi giao dịch và 0 USD mỗi năm. Tuy nhiên, bạn cũng nên kiểm tra các nhà cung cấp Roth IRA hàng đầu như Betterment, Ally, M1 Finance và Vanguard.

Tiếp theo, bạn sẽ muốn bắt đầu chuyển đổi Roth IRA với nhà cung cấp IRA hoặc QPR truyền thống của mình. Hãy nhớ rằng, nếu bạn chọn chấp nhận tiền bằng séc, bạn có 60 ngày để chuyển tiền vào tài khoản Roth IRA của mình. Bạn cũng có thể chuyển tiền thông qua chuyển khoản từ người được ủy thác sang người được ủy thác hoặc thậm chí sử dụng cùng một tài khoản môi giới và điều này thường dễ dàng hơn vì về mặt lý thuyết, việc chuyển tiền sẽ được thực hiện thay mặt bạn.

Nhược điểm chính của việc chuyển đổi Roth là bạn sẽ phải trả thuế cho số tiền được chuyển đổi trong năm hiện tại và tùy thuộc vào khung thuế thu nhập của bạn và số tiền bạn đang chuyển đổi, khoản thuế có thể rất đáng kể. Như đã nói, hy vọng bạn sẽ lập kế hoạch chuyển đổi trong một năm khi bạn ở trong khung thuế thấp hơn hoặc khi bạn gặp các khoản lỗ khác mà bạn có thể sử dụng để bù đắp các khoản thuế bổ sung do chuyển đổi gây ra.

Có thể chuyển đổi IRA thành Roth sau 60 tuổi, nhưng việc này phải được thực hiện đúng cách để tránh bị phạt thuế. Bước đầu tiên là tham khảo ý kiến của chuyên gia thuế hoặc cố vấn tài chính, người có thể giúp bạn xác định xem việc chuyển đổi này có phù hợp với trường hợp cụ thể của bạn hay không.

Sau khi quyết định tiếp tục được đưa ra, bạn sẽ cần hoàn tất thủ tục giấy tờ với người giám sát IRA yêu cầu chuyển tiền từ tài khoản IRA truyền thống sang tài khoản Roth IRA của bạn.

Tùy thuộc vào độ tuổi của bạn và các yếu tố khác, bạn cũng có thể phải đóng thuế đối với một phần hoặc toàn bộ số tiền được chuyển từ IRA truyền thống. Khi quá trình chuyển đổi hoàn tất, bạn sẽ có quyền rút tiền miễn thuế từ tài khoản Roth của mình khi bạn đủ 59 tuổi rưỡi và đã giữ tài khoản này ít nhất 5 năm.

Bất cứ khi nào bạn làm việc với các con số, việc chứng minh khái niệm đó bằng các ví dụ luôn hữu ích. Dưới đây là hai ví dụ thực tế mà tôi hy vọng sẽ minh họa cách chuyển đổi Roth IRA hoạt động trong thế giới thực.

Ví dụ 1

Parker có IRA SEP, IRA truyền thống và Roth IRA với tổng trị giá 310.000 USD. Hãy chia nhỏ các khoản đóng góp trước và sau thuế của từng khoản:

Parker chỉ muốn chuyển đổi một nửa số tiền trong SEP và IRA truyền thống của mình sang Roth IRA. Số tiền nào sẽ được cộng vào thu nhập chịu thuế của anh ấy vào năm 2023?

Đây là nơi áp dụng quy tắc tỷ lệ IRS. Dựa trên những con số trên, chúng tôi có tổng số tiền đóng góp sau thuế là 40.000 USD cho IRA không thuộc Roth. Tổng số dư IRA không phải Roth là 280.000 USD. Tổng số tiền mong muốn được chuyển đổi là 140.000 USD.

Số tiền chuyển đổi không chịu thuế thu nhập là 14,29%; phần còn lại sẽ có. Đây là cách tính toán:

Bước 1 : Tính phần không chịu thuế trong tổng số IRA không phải Roth:Tổng đóng góp sau thuế / Tổng số dư IRA không phải Roth =% không chịu thuế:

40.000 USD / 280.000 USD =14,29%

Bước 2 : Tính số tiền không chịu thuế bằng cách chuyển kết quả sang Bước 1 thành đô la:

14,29% x 140.000 USD =20.000 USD

Bước 3: Tính số tiền sẽ được cộng vào thu nhập chịu thuế của bạn:

140.000 USD – 20.000 USD =120.000 USD

Trong trường hợp này, Parker sẽ nợ thuế thu nhập thông thường là 120.000 USD. Nếu anh ta thuộc khung thuế thu nhập 22%, anh ta sẽ nợ 26.400 USD tiền thuế thu nhập hoặc 120.000 USD x 0,22.

Ví dụ 2

Bentley đã ngoài 50 tuổi và đang trong quá trình thay đổi công việc. Bởi vì chủ của anh ấy đã bị mua lại một vài lần nên anh ấy đã chuyển số tiền 401k trước đó của mình thành hai IRA khác nhau.

Một IRA có tổng trị giá là 115.000 USD và IRA còn lại là 225.000 USD. Vì chưa bao giờ có Roth IRA nên anh ấy đang cân nhắc việc đóng góp vào IRA không được khấu trừ với tổng số tiền là 7.000 đô la và sau đó chuyển đổi ngay lập tức vào năm 2023.

Dựa trên những thông tin trên, hậu quả về thuế của Bentley vào năm 2023 sẽ như thế nào?

Bạn có để ý quả bóng cong tôi ném vào đó không? Xin lỗi – tôi không có ý lừa ai cả – tôi chỉ muốn xem bạn có bắt được nó không. Khi nói đến chuyển đổi, 401(k) cũ và 401(k) hiện tại không được đưa vào phương trình. Hãy nhớ điều này nếu bạn dự định chuyển đổi số dư IRA lớn và có số dư 401(k) cũ. Bằng cách để nó trong 401(k), nó sẽ giảm thiểu gánh nặng thuế của bạn.

Sử dụng các bước ở trên, hãy xem hậu quả chịu thuế của Bentley sẽ như thế nào vào năm 2023:

Vào năm 2023, Bentley sẽ có thu nhập chịu thuế là 6.859 USD trong số 7.000 USD đóng góp IRA truyền thống/chuyển đổi Roth IRA của mình và đó là giả định không có thu nhập đầu tư. Như bạn có thể thấy, bạn phải cẩn thận khi bắt đầu chuyển đổi.

Nếu Bentley đã thực hiện việc chuyển đổi này và không nhận thức được nghĩa vụ thuế, thì anh ấy cần phải kiểm tra các quy tắc về cách xác định lại Roth IRA của mình để thoát khỏi các khoản thuế đó.

Ví dụ rất hữu ích nhưng điều gì phù hợp với bạn?

Sử dụng những ví dụ này, đã đến lúc thử lập mô hình chuyển đổi Roth như một phần trong tương lai tài chính của chính bạn. Công cụ lập kế hoạch nghỉ hưu mới cho phép bạn chạy các tình huống khác nhau và xem tác động đến tài chính của bạn.

Nếu bạn đáp ứng các tiêu chí nhất định và không ngại phải đối mặt với hóa đơn thuế lớn hơn mức trung bình trong năm chuyển đổi, việc chuyển đổi Roth IRA hoàn toàn có thể có ý nghĩa.

Tuy nhiên, bạn nên cân nhắc kỹ lưỡng những ưu và nhược điểm của động thái này trước khi quyết định, đồng thời bạn chắc chắn nên dành thời gian để nói chuyện với chuyên gia, người có thể giúp bạn giải quyết các vấn đề liên quan đến thuế.

Việc chuyển đổi Roth IRA có thể giúp bạn tránh thuế sau này khi bạn thực sự được hưởng lợi từ một số thu nhập được miễn thuế nhưng đừng nhảy vào một cách mù quáng. Nghiên cứu mọi thứ bạn có thể về chuyển đổi Roth IRA và các cách thay thế để tiết kiệm nhiều hơn cho nghỉ hưu và đảm bảo mọi quyết định bạn đưa ra đều là quyết định sáng suốt.

Lợi ích của việc chuyển đổi sang Roth IRA là gì?

Lợi ích chính của việc chuyển đổi sang Roth IRA là số tiền trong tài khoản có thể tăng lên mà không bị đánh thuế và việc rút tiền đủ điều kiện cũng sẽ được miễn thuế. Ngoài ra, không có mức phân bổ tối thiểu bắt buộc đối với Roth IRA, điều này có thể mang lại sự linh hoạt hơn trong kế hoạch nghỉ hưu.

Có bất kỳ giới hạn độ tuổi nào khi chuyển đổi sang Roth IRA không?

Không có giới hạn độ tuổi khi chuyển đổi sang Roth IRA, tuy nhiên, thuế sẽ phải trả khi chuyển đổi

Có giới hạn về số tiền tôi có thể chuyển đổi sang Roth IRA không?

Không có giới hạn về số tiền bạn có thể chuyển đổi sang Roth IRA, tuy nhiên, bạn sẽ phải trả thuế thu nhập đối với số tiền bạn chuyển đổi.

Tôi có phải trả tiền phạt nếu chuyển sang Roth IRA không?

Nếu bạn dưới 59 tuổi rưỡi và rút tiền từ IRA truyền thống trước khi nghỉ hưu, bạn sẽ bị phạt 10%. Việc chuyển đổi sang Roth IRA không gây ra hình phạt.

Tôi có thể chuyển đổi quỹ 401(k) của mình thành Roth IRA không?

Có, bạn có thể chuyển đổi quỹ 401(k) của mình thành Roth IRA, nhưng bạn sẽ phải trả thuế cho số tiền bạn chuyển đổi và cần phải tuân theo một số bước nhất định.

Có thời hạn chuyển đổi Roth IRA không?

Không có thời hạn cụ thể để chuyển đổi tiền từ IRA truyền thống sang Roth IRA, bạn có thể thực hiện việc đó bất kỳ lúc nào. Tuy nhiên, bạn cần báo cáo việc chuyển đổi trên tờ khai thuế của mình cho năm bạn thực hiện chuyển đổi. Hãy nhớ rằng bất kể việc chuyển đổi được thực hiện vào thời điểm nào thì thuế đối với việc chuyển đổi sẽ phải trả cho năm đó.