Điểm tín dụng của bạn giống như một con quái vật cưng dưới gầm giường. Cho nó ăn và chăm sóc nó, nó sẽ làm theo mệnh lệnh của bạn. Nhưng nếu bạn bỏ qua nó, nó sẽ quay lưng lại với bạn. Nhưng hãy cẩn thận! Chăm sóc tốt có thể khiến bạn gặp nguy hiểm khi chạm phải hàm răng sắc nhọn của nó.

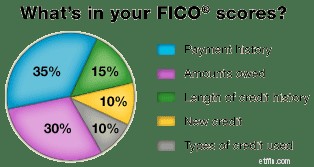

Điểm tín dụng của bạn xác định loại tín dụng bạn có thể nhận được và số tiền bạn sẽ phải trả lãi. Năm ngoái, tôi đã mô tả cấu trúc của điểm tín dụng, giải thích rằng đó là một con số duy nhất được lấy từ nhiều thông tin khác nhau có trong báo cáo tín dụng của bạn.

CNNMoney có một bài thuyết trình mô tả sáu tình huống có thể biến điểm tín dụng của bạn từ một con quái vật thân thiện thành một con thú hung hãn. Nếu bạn muốn giữ cho con thú vui vẻ, hãy tránh:

Giống như việc chăm sóc bất kỳ con quái vật nào, việc giữ cho điểm tín dụng của bạn hạnh phúc đòi hỏi một số lựa chọn có vẻ hơi nguy hiểm. Việc hạn chế tín dụng của bạn có thể hợp lý nhất theo quan điểm hợp lý, đặc biệt nếu bạn đang cố gắng thoát khỏi nợ nần, nhưng nó khiến con quái vật tín dụng của bạn trở nên cáu kỉnh. Nó khao khát nhiều hơn nữa. Bạn nên làm những gì có ích cho bạn . Trong trường hợp của tôi, tôi chọn không mang theo thẻ tín dụng cá nhân mặc dù điểm số của tôi bị ảnh hưởng. Điều này là tốt nhất cho hoàn cảnh của tôi.

Hãy nhớ nhận báo cáo tín dụng miễn phí của bạn thường xuyên. Đạo luật báo cáo tín dụng công bằng yêu cầu mỗi công ty báo cáo người tiêu dùng trên toàn quốc cung cấp cho bạn bản sao báo cáo tín dụng miễn phí, theo yêu cầu của bạn, 12 tháng một lần.

Cách dễ nhất để kiểm tra tín dụng của bạn là thông qua AnnualCreditReport.com, một trang web chính thức được chính phủ phê duyệt. Nếu muốn, bạn có thể nhận báo cáo từ cả ba cơ quan báo cáo tín dụng cùng một lúc. Hoặc, bạn có thể xen kẽ các yêu cầu của mình, có thể yêu cầu một báo cáo bốn tháng một lần từ một cơ quan khác.

Hãy đối xử tốt với tín dụng của bạn và nó sẽ tốt cho bạn!

J.D. Roth

Năm 2006, J.D. thành lập Get Rich Slow để ghi lại hành trình thoát khỏi nợ nần của mình. Theo thời gian, anh học được cách tiết kiệm và đầu tư. Hôm nay, anh ấy đã có thể nghỉ hưu sớm! Anh ấy muốn giúp bạn làm chủ tiền bạc - và cuộc sống của bạn. Không có lừa đảo. Không có mánh lới quảng cáo. Chỉ là lời khuyên thông minh về tiền bạc để giúp bạn đạt được mục tiêu của mình.

Xem tất cả bài viết của J.D. Roth

Đây là lý do tại sao bệnh dị ứng của bạn tồi tệ hơn trong năm nay

Liên kết lại bảng cân đối là gì?

10 Mẹo tạo văn phòng tại nhà mà bạn thực sự muốn làm việc trong

7 ETFs tăng trưởng tuyệt vời để đưa danh mục đầu tư của bạn đi

Thị trường chứng khoán hôm nay:Cổ phiếu nghiền nát nhờ một lượng lớn tin tức