Nếu bạn đã đọc các bài viết của chúng tôi một thời gian, bạn sẽ nhận thấy rằng chúng tôi cố gắng làm những điều được chứng minh bằng bằng chứng, nghiên cứu và con số.

Chúng tôi để những con số nói lên điều đó.

Rốt cuộc, những con số và sự thật khó không nói dối… đúng không?

Chúng ta đang sống trong thời đại mà công nghệ đã giúp chúng ta dễ dàng thu thập và phân tích các bộ dữ liệu lớn.

Thật không may, có thể xảy ra sai sót khi làm như vậy.

Dữ liệu có thể được thu thập theo cách thiên vị…

Mọi người có thể phân tích dữ liệu không chính xác dẫn đến kết luận không chính xác…

… Hoặc tệ hơn - mọi người có thể cấu trúc sai dữ liệu để đưa ra kết quả sai một cách trắng trợn.

Là một nhà đầu tư bán lẻ, điều này cực kỳ quan trọng - bởi vì các phương pháp và khuôn khổ đầu tư của chúng tôi đều đến từ đâu đó.

Hãy trở thành chiến lược giao dịch bạn học được từ khóa học $ 4000…

Hay phong cách đầu tư giá trị của Warren Buffett…

Hoặc thậm chí cách đầu tư nhân tố của Dr Wealth…

Làm thế nào để chúng tôi biết liệu chúng tôi có thể thực sự tin tưởng một chiến lược? Chỉ vì nó đã kiếm được lợi nhuận 30% mỗi năm dựa trên thành tích trong quá khứ? Chỉ vì một bài báo học thuật đã được kiểm tra và nói như vậy?

Không sai khi trì hoãn "các chuyên gia về chủ đề" như các học giả hoặc nhà thực hành.

Đặc biệt là vì hầu hết chúng ta không phải là nhà thống kê hoặc nhà đầu tư toàn thời gian.

Tuy nhiên, tôi sẽ lưu ý rằng một cách mù quáng làm theo lời khuyên "chỉ vì" họ là chuyên gia hoặc họ có "kết quả" là cực kỳ nguy hiểm.

Hết lòng tin tưởng một chiến lược đầu tư mạo hiểm “chỉ vì” nó đã cho thấy hiệu quả trong quá khứ và kiếm được nhiều tiền cho người khác là điều tồi tệ nhất bạn có thể làm cho danh mục đầu tư của mình.

Chúng ta cần phải hoài nghi về mọi thông tin hoặc lời khuyên mà chúng ta bắt gặp - và đặc biệt là trong đầu tư, chúng ta đừng bao giờ quên hai quy tắc đầu tư đầu tiên của Warren Buffett,

Điều này xuất phát từ rất nhiều tư duy phản biện… và đặt ra rất nhiều câu hỏi thích hợp - cả hai câu hỏi trong số chúng ta đều chưa làm đủ.

Ngay cả gahmen phải can thiệp vào một đạo luật để ngăn chặn nguồn gốc của tin tức giả mạo bởi vì mọi người chỉ đơn giản là không biết cách phân biệt đâu là hợp pháp và đâu là không.

Nếu điều này đã kích hoạt bạn - tôi đã hoàn thành công việc của mình.

Điều chúng ta cần làm bây giờ, với tư cách là những nhà đầu tư thông minh và “tỉnh táo” - là chúng ta phải đảm bảo rằng các chiến lược đầu tư mà chúng ta đang tiếp xúc, hoặc dữ liệu chúng ta đang được trình bày, đủ mạnh mẽ và chính xác và không có bất kỳ loại nào để chúng tôi xem xét sử dụng.

Chúng ta không bao giờ có thể tìm ra phương pháp đầu tư “con ngỗng vàng” chắc chắn hiệu quả 100% trong tương lai.

Nhưng chúng ta chắc chắn có thể học cách sàng lọc những thứ có vẻ khả thi trên bề mặt - nhưng chỉ đơn giản là không hiệu quả, thiên vị hoặc lừa dối hoàn toàn…

… Và chọn những thứ đã được kiểm tra nghiêm ngặt nhất và không bị sai lệch.

Ngay cả khi đó - chúng có thể không hoạt động tốt như bạn mong đợi (và tôi sẽ giải thích lý do tại sao sau).

Đây là lý do tại sao chúng ta nên luôn sử dụng nhiều phán đoán tốt (hợp lý) và quản lý rủi ro để bảo vệ bản thân - để chúng ta tuân thủ quy tắc số một và “không bao giờ mất tiền”.

Để tìm hiểu cách phân biệt một chiến lược mạnh mẽ với một chiến lược tồi - chúng ta cần xem xét một số khái niệm trong thống kê.

Đừng lo lắng - tôi sẽ thử để làm cho nó đơn giản và dễ hiểu nhất có thể.

Tôi cũng sẽ sử dụng các ví dụ liên quan đến, hoặc trong bối cảnh, Đầu tư theo yếu tố (đôi khi được gọi là đầu tư định lượng) - bởi vì nó là một khuôn khổ đầu tư dựa nhiều vào dữ liệu, nhiều thử nghiệm lạ mắt và đó là một cách đầu tư tương đối mới.

Vì vậy - hãy bắt tay ngay vào nó!

Khi tôi còn học đại học, đây là một trong những khái niệm đầu tiên tôi học được. Tôi sẽ minh họa bằng một ví dụ.

Một nghiên cứu cho thấy trẻ nhỏ có vấn đề về béo phì có xu hướng được mẹ "kiểm soát".

Nó tuyên bố rằng việc kiểm soát các hành vi làm gián đoạn thói quen tự điều chỉnh của trẻ và có thể gây ra tình trạng ăn quá nhiều sau này, dẫn đến các vấn đề về béo phì.

Điều này đã được một tờ báo San Francisco năm 1994 chọn ra và họ kết luận rằng những bậc cha mẹ này nên “làm sáng tỏ” - khuyên rằng những bậc cha mẹ này nên thư giãn và bớt kiểm soát hơn.

Đó là lời khuyên tốt, phải không?

Thật không may, nếu chúng ta làm theo lời khuyên này và mong rằng con mình sẽ không ăn quá nhiều và béo lên… một số người trong chúng ta có thể sẽ thất vọng trong vài năm sau đó.

Thực tế ở đây là “mối liên hệ” giữa hành vi của bà mẹ và vấn đề béo phì KHÔNG nhất thiết ngụ ý rằng hành vi của bà mẹ “gây ra” vấn đề béo phì ở trẻ em.

Điều này cũng đúng trong nghiên cứu đầu tư.

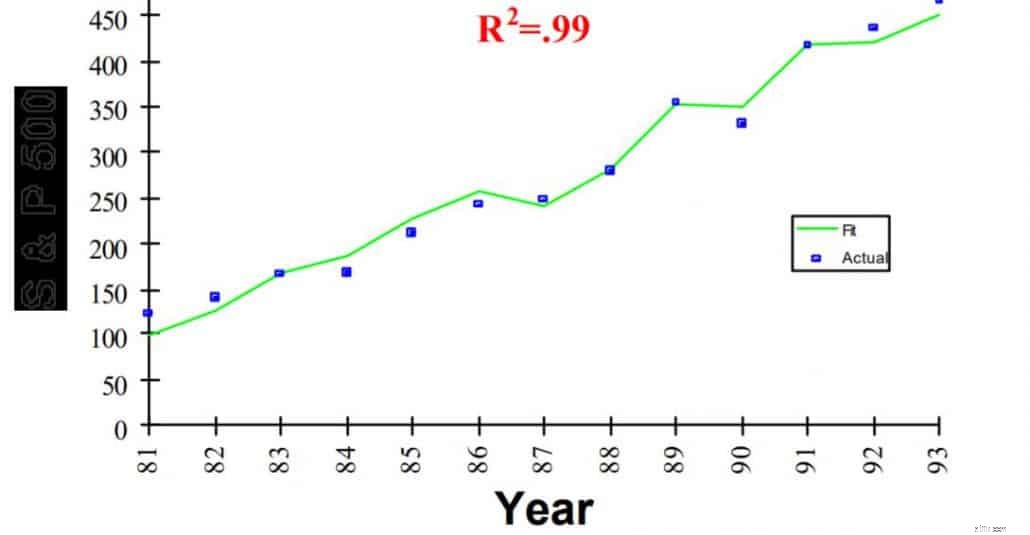

Nhìn vào biểu đồ này bên dưới. Đây là một nghiên cứu năm 1995 đã cố ý tìm ra 3 “yếu tố” rất đáng tin cậy để giải thích (dự đoán) lợi nhuận của S&P 500.

Chung tay, họ sẽ giải thích 99% lợi nhuận của thị trường chứng khoán.

Nghiên cứu chỉ ra rằng khi các chỉ số cơ bản tăng 1%, thì S&P 500 đã tăng 2% vào năm sau. Nếu các chỉ số giảm 10%, bạn gần như chắc chắn S&P 500 sẽ giảm 20% vào năm sau.

Bạn muốn đoán những chỉ số hoặc yếu tố này là gì?

Không - đó không phải là GDP, lãi suất hay tỷ lệ lạm phát…

… Đó là sản xuất bơ ở Bangladesh, sản xuất pho mát của Hoa Kỳ và đàn cừu.

Gì… ?!

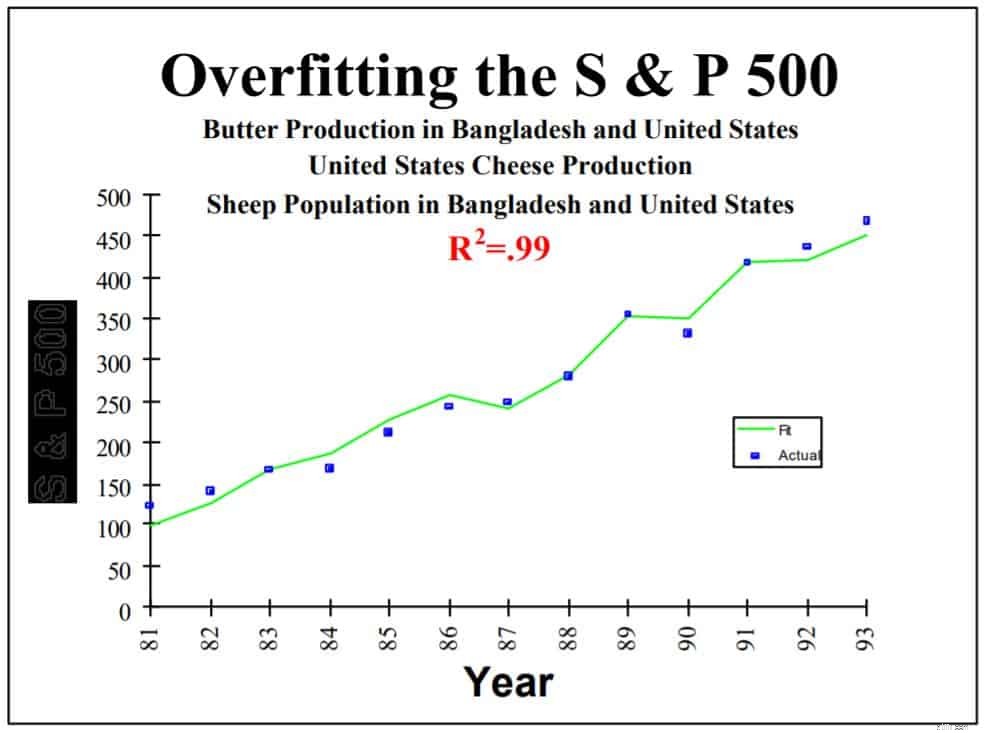

Đây là toàn bộ hình ảnh chưa được cắt xén…

Vâng. Bây giờ hãy kiếm thật nhiều tiền.

Nhà nghiên cứu, David Leinweber, rõ ràng đã công bố điều này như một trò đùa - và để nói rõ về việc khai thác dữ liệu.

Chỉ vì sản lượng bơ (hoặc dân số cừu) và S&P 500 có tương quan - không có nghĩa là nó dự đoán (“nguyên nhân”) lợi nhuận của S&P 500 trong tương lai.

Về mặt lý trí, bạn biết rằng điều đó là hoàn toàn không thể.

Tuy nhiên, nếu tôi nói với bạn các yếu tố là “GDP, lãi suất hoặc tỷ lệ lạm phát”… thì liệu bạn có tin tôi không?

Leinweber kết luận với cảnh báo này,

Tôi còn một cái nữa… và lần này, những nhà nghiên cứu này thực sự tin rằng chính họ * t.

Bằng cách sử dụng biểu đồ trên, chúng tôi cũng có thể giải thích khái niệm overfitting và thử nghiệm trong mẫu.

Lưu ý rằng mỗi yếu tố - "sản lượng bơ Bangladesh", "sản xuất pho mát của Hoa Kỳ" và "dân số cừu" không có mối quan hệ nào với nhau.

Nói một cách thống kê, chúng không liên quan đến nhau.

Ban đầu, Leinweber chỉ thể hiện 75% mức độ liên kết bằng cách sử dụng một yếu tố - sản xuất bơ ở Bangladesh.

Bằng cách thêm một yếu tố bổ sung và không tương quan, sản xuất pho mát của Hoa Kỳ, ông đã tăng được 95%.

99% cuối cùng đạt được khi anh ấy sử dụng cả 3 yếu tố.

Về cơ bản, Leinweber đã chỉ ra rằng bằng cách thêm nhiều yếu tố không tương quan vào một mô hình - chúng ta có thể làm cho bất kỳ mô hình nào hoạt động (tức là vượt trội hơn S&P 500) nếu chúng ta muốn.

Anh ấy gọi điều này một cách thích hợp là “tra tấn dữ liệu cho đến khi dữ liệu kêu lên” .

Trong cuộc sống thực, các nhà quản lý quỹ tích cực có thể kiểm tra lại các cấu hình khác nhau của các yếu tố hoặc chỉ số cho đến khi một người quản lý để đánh bại S&P 500 một cách nhất quán, đồng thời hiển thị tỷ lệ hoàn vốn rủi ro cao hoặc tỷ lệ rút vốn thấp.

Tuy nhiên, nó có thể tốt như trong các thử nghiệm, nó có thể không hoạt động trong các khoảng thời gian khác nhau hoặc sử dụng dữ liệu từ các thị trường chứng khoán khác nhau.

Trên thực tế, với đầu tư theo yếu tố - điều này rất phổ biến…

Hãy xem biểu đồ này.

Đây là một trong những chiến lược tạo alpha của Societe Generale được đưa ra vào năm 2008. Lần kiểm tra lại trước năm 2008 cho thấy Tỷ lệ tăng trưởng kép hàng năm (CAGR) trên 15%.

Cỡ mẫu và khoảng thời gian không nhỏ.

Họ đã sử dụng dữ liệu trả về từ các loại tài sản khác nhau không tương quan với nhau và được kiểm tra từ năm 1994 - điều này sẽ mang lại cho họ dữ liệu có giá trị 14 năm.

Các thử nghiệm ngược lại cho thấy sự hoạt động tốt hơn của S&P 500 và được duy trì tốt trong sự sụp đổ dot-com năm 2000.

Chúng ta đã trúng số độc đắc chưa? Không.

Sau khi nó được tung ra… bạn có thể thấy lợi nhuận đã ổn định như thế nào và phân phối -1% hàng năm.

Các thử nghiệm ngược đã được kiểm tra chỉ bằng cách sử dụng cái mà các nhà thống kê gọi là dữ liệu "trong mẫu".

Đây là dữ liệu trong giai đoạn thử nghiệm (1994-2008) và mô hình chưa được áp dụng với bất kỳ dữ liệu nào khác hoặc với bất kỳ khoảng thời gian nào khác.

Một lần nữa, mối tương quan không có quan hệ nhân quả bằng nhau.

Khi được sử dụng trên dữ liệu sau năm 2008 (hoặc “không thuộc mẫu”), mô hình không phân phối được.

Nhà đầu tư hãy cẩn thận!

Câu trả lời đơn giản - Luôn quan trọng về chiến lược đầu tư, lời khuyên hoặc nghiên cứu mà bạn gặp phải!

Đảm bảo rằng các phương pháp là ROBUST - điều đó có nghĩa là, được kiểm tra nghiêm ngặt bởi những người khác nhau và với các bộ dữ liệu khác nhau, trong các khoảng thời gian khác nhau.

Ngay cả khi nó đã được kiểm tra nghiêm ngặt và cho thấy hoạt động tuyệt vời, bạn nên biết rằng bằng cách sử dụng mô hình hoặc các yếu tố trong đầu tư của bạn…

… bạn vẫn đang thực hiện một loạt các giả định tĩnh có thể không giống nhau trong tương lai.

Ví dụ:bạn mặc nhiên cho rằng…

Thị trường luôn thay đổi.

Mô hình mà bạn đã kiểm tra lại đó có thể không hoạt động ở các thị trường trong tương lai gần… ngay cả khi bạn đã sử dụng dữ liệu được kiểm tra lại 200 năm.

Xem biểu đồ này được tạo bởi Visual Capitalist.

Chúng tôi thấy rằng trong vài thập kỷ qua, thị trường được tạo thành từ hầu hết các công ty tài chính và vận tải, vốn có nhiều tài sản.

Thị trường đã thay đổi và ngày nay - chúng tôi có nhiều công ty hướng đến dịch vụ hơn với các tài sản vô hình có giá trị cao.

Do đó, một chỉ báo hoặc tiêu chí cơ bản được sử dụng để dự đoán lợi nhuận của thị trường chứng khoán có nhiều tài sản trong quá khứ có thể không hoạt động tốt trong ngày hôm nay và trong tương lai.

Nhìn vào lãi suất của Hoa Kỳ kể từ năm 1976 (43 năm trước).

Các phương pháp hoặc yếu tố đầu tư thường được thử nghiệm trong khoảng thời gian chủ yếu là 20 năm - khi lãi suất đang giảm.

Các phương pháp hoặc yếu tố đầu tư thường được thử nghiệm trong khoảng thời gian chủ yếu là 20 năm - khi lãi suất đang giảm. Chúng tôi không bao giờ biết chắc liệu tỷ giá sẽ tiếp tục giảm - hay nó sẽ tăng lên (Hoa Kỳ đã dự tính tăng tỷ giá)…

Nếu điều thứ hai xảy ra, mọi thử nghiệm ngược sẽ không còn giữ nước.

Trong đầu tư vào yếu tố, chúng ta rơi vào tình trạng suy nghĩ rằng các yếu tố đã khám phá ra là bất biến và luôn xanh.

Điều này không đúng.

Ví dụ:khi nhiều người sử dụng yếu tố “giá trị” hơn…

… Nhiều người hơn có thể đầu tư vào một vài công ty “giá trị” đó, điều này sẽ làm tăng giá và thu hẹp khoảng cách “giá trị”.

Có nghĩa là có thể có ít cơ hội "giá trị" hơn để khai thác trong tương lai.

Như đã đề cập trong bài viết trước của tôi, đầu tư yếu tố thường được coi là một chiến lược đa dạng hóa.

Bất kỳ phép đánh dấu lùi nào được thực hiện đều phải đảm bảo có đủ số lượng cổ phiếu trong mỗi yếu tố để yếu tố đó hoạt động mạnh mẽ.

Nếu không, bạn sẽ gặp rủi ro khi chỉ có một hoặc hai cổ phiếu tốt góp phần vào sự hoạt động tốt hơn của yếu tố đó… còn được gọi là “sự thiên vị lựa chọn”.

Nhiều lần, các thử nghiệm lùi không hoạt động như mong đợi chủ yếu do điều này được gọi là “ma sát” .

Một số mâu thuẫn bao gồm những thứ như phí môi giới, 30% thuế khấu lưu, trượt giá (giá giao dịch khác nhau khi mua) hoặc sự chậm trễ trong việc tái cân bằng.

Trong các thử nghiệm ngược, bạn không có những thứ này - bởi vì tất cả đều được mô phỏng.

Tuy nhiên, trong cuộc sống thực, tất cả những mâu thuẫn này có thể cộng lại và cộng dồn theo thời gian - khiến lợi nhuận danh mục đầu tư của bạn thấp hơn đáng kể.

Tóm lại, chúng tôi với tư cách là các nhà đầu tư cần phải hoài nghi về những tuyên bố về hiệu quả hoạt động tốt hơn…

Điều đó nói rằng, các mô hình và thử nghiệm không hoàn toàn "vô dụng".

Giáo sư Phân tích Doanh nghiệp của tôi ở NUS đã từng dẫn lời nhà thống kê nổi tiếng George Box, người đã nói rằng

Nhiệm vụ của chúng tôi là những nhà đầu tư thông minh là tìm ra cái nào nên tránh xa - và cái nào chúng tôi có thể tin tưởng với một mức độ tự tin nhất định.

Bằng cách này, chúng tôi có thể cứu bản thân (và danh mục đầu tư của chúng tôi) khỏi nhiều đau lòng.

Nếu bạn thích bài viết này, hãy chia sẻ nó bằng cách sử dụng các nút bên dưới!

SBI Holdings và GMO Internet sẽ sử dụng một trung tâm khai thác ở Texas

Liệu Tâm Lý Con Người Có Ảnh Hưởng Đến Kỹ Năng Giao Dịch Của Bạn Không?

Sửa tín dụng của bạn? Làm 5 điều này, tránh 3 điều này

Bảo hiểm trả cho mỗi dặm có thể giúp bạn tiết kiệm được khoản tiền lớn không?

Ngày nay, đàn ông trung bình sẽ sống đến 76 tuổi, phụ nữ trung bình là 81 tuổi, theo CDC. Câu hỏi lớn hơn - tiền của bạn có kiếm được miễn là bạn làm không?