Khái niệm đầu tư của CNAV là tìm và mua các doanh nghiệp mà tài sản tốt trên mỗi cổ phiếu có giá trị cao hơn giá cổ phiếu. Thường xuyên hơn không, giá cổ phiếu sẽ duy trì ở mức thấp cho đến khi một sự kiện hoặc chất xúc tác mở khóa giá trị ẩn. Khi điều đó xảy ra, giá cổ phiếu tăng lên và nhà đầu tư thu được lợi nhuận vốn nhỏ.

Đã một tuần kể từ khi Alvin viết về Hongkong Land (SGX:H78). Kể từ đó, Bắc Kinh đã thông qua dự luật an ninh Hong Kong và Ngoại trưởng Mỹ Mike Pompeo nhận xét rằng Hong Kong không còn có thể được coi là một khu vực tự trị với luật mới.

Liệu điều này có gây ra dòng chảy đầu tư và tiền khổng lồ từ Hồng Kông không?

Những điều này sẽ thay đổi triển vọng như thế nào?

Ai đó không có cổ phần tại Hongkong Land có nên xem xét thêm nó vào danh mục đầu tư của mình không?

Dựa trên chiến lược CNAV, Hongkong Land rõ ràng là một cổ phiếu có giá trị sâu, giao dịch với mức chiết khấu 66% cho các tài sản có giá trị của họ. Các lý do rõ ràng cho việc định giá thấp là 1) các cuộc phản đối ở Hồng Kông và 2) Covid-19 ảnh hưởng đến triển vọng kinh doanh và lợi suất cho thuê văn phòng.

Đối mặt với cá voi kép, Hongkong Land có thể tồn tại và vươn lên trở lại?

Về các cuộc biểu tình, Alvin ngắn gọn chỉ ra rằng Hồng Kông hiện được sử dụng như một chiến trường giữa Trung Quốc và Hoa Kỳ. Trong tương lai gần, Đài Loan, Biển Đông, Huawei và công nghệ 5G đều sẽ được sử dụng làm chiến trường ủy nhiệm giữa Hoa Kỳ và Trung Quốc.

Trong sơ đồ tổng thể của mọi thứ, quan điểm của tôi là việc Trung Quốc hay Hoa Kỳ chiến thắng trong cuộc chiến giành vị trí thống trị toàn cầu này không quan trọng. Tất cả những gì Hồng Kông cần là một chút ổn định trước khi khôi phục vị thế là một trung tâm tài chính toàn cầu.

Trên thực tế, luật pháp hà khắc do Bắc Kinh áp đặt có thể chỉ là đòn chủ để vô hiệu hóa các lực lượng bí mật hoạt động bên trong Hongkong và khuấy động ngọn lửa phía sau những người biểu tình. Trong trường hợp đó, khả năng cao là một xã hội thực dụng, Hong Kong sẽ quay trở lại kinh doanh như bình thường, khá nhanh chóng. Sự ổn định trở lại sau đó sẽ là chất xúc tác để mở ra giá trị của Hongkong Land.

Khi nói đến các chính sách đối ngoại, Hoa Kỳ luôn hành động để bảo vệ lợi ích của chính mình. Vị thế đặc biệt của Hồng Kông do đó được ví như một “quả táo độc” đối với Washington. Nếu họ rút lại quy chế đặc biệt này, thì Hoa Kỳ sẽ bị tổn hại rất nhiều, nếu không muốn nói là hơn cả Trung Quốc. Theo quan điểm của tôi, chó sủa không cắn. Trump càng đưa ra nhiều lời đe dọa thì vị thế của ông ấy thực sự càng yếu đi.

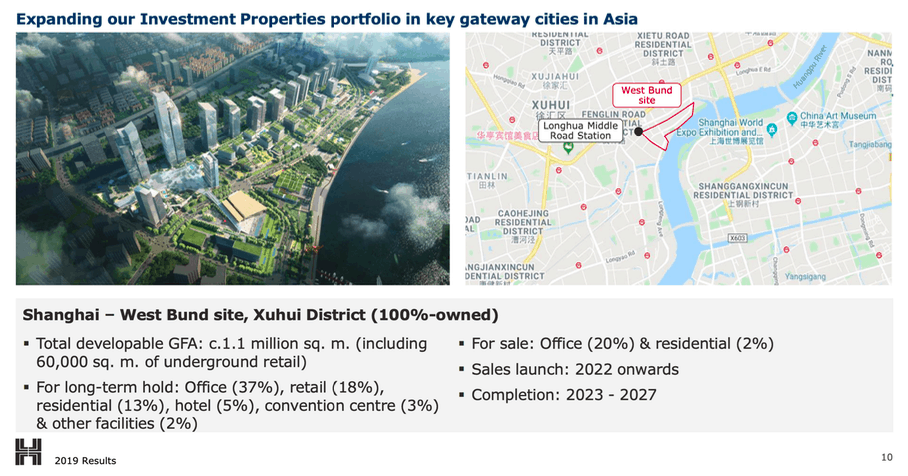

Quan trọng hơn, Hongkong Land đã công bố việc mua một vị trí đắc địa ở Thượng Hải trong báo cáo thường niên gần đây của họ. Thông báo vào tháng 2 đã gây xôn xao vì 2 lý do. Thứ nhất, giá bán đã phá kỷ lục 4,4 tỷ USD. Thứ hai, thay vì liên danh, hồ sơ trúng thầu lại do Hongkong Land tự đệ trình. Điều này khá bất thường đối với một dự án lớn như vậy và điều này báo hiệu rất rõ ràng sức mạnh và ý định của công ty.

Từ phần trình bày của họ về kết quả Thường niên năm 2019, chúng tôi có thêm thông tin về sự phát triển mới nhất này. Với 1,1 triệu m2 GFA của dự án phát triển, đây sẽ là một bước nhảy vọt lớn trong việc thiết lập Hongkong Land trở thành một thế lực trong lĩnh vực phát triển bất động sản của Trung Quốc đại lục.

Giả sử không thay đổi kế hoạch dự kiến của họ, địa điểm phát triển này sẽ mang lại 627.000m2 diện tích văn phòng với 220.000m2 được bán và 407.000m2 được giữ lâu dài.

So sánh con số này với diện tích văn phòng hiện tại ở Hồng Kông là 383.000m2, điều đó cho thấy Hongkong Land quyết tâm đa dạng hóa ra khỏi HK và đặt cược vào sự tăng trưởng của Trung Quốc như động cơ lợi nhuận / con bò tiền mặt tiếp theo của họ.

Điều này cũng sẽ mang lại cho HK Land sự cân bằng tốt hơn nhiều với khoảng 1/3 diện tích văn phòng nắm giữ ở HK và Macau, 1/3 ở Thượng Hải (Trung Quốc) và 1/3 ở Đông Nam Á. Nếu tình hình ở Hồng Kông thực sự xấu đi và nó mất vị thế là một trung tâm tài chính lớn, Singapore và Thượng Hải sẽ có vị trí tốt để thu lợi từ sự sụp đổ của nó. Hy vọng rằng điều này sẽ được phản ánh trong lợi nhuận tốt hơn từ hai thị trường khác này.

Dự kiến, địa điểm Thượng Hải sẽ mất từ 3-7 năm để phát triển, do đó, doanh thu cho thuê sẽ chỉ giảm nhỏ từ năm 2023-2027 trở đi. Tuy nhiên, chúng tôi có thể kỳ vọng một nguồn doanh thu từ việc bán 220.000m2 văn phòng và 22.000m2 dự án khu dân cư sẽ được thực hiện trong vài năm tới. Với tỷ lệ nợ / vốn chủ sở hữu thấp hiện tại, chi phí mua và phát triển có thể dễ dàng được tài trợ bằng nợ mà không làm thay đổi triển vọng dựa trên các tỷ lệ cơ bản.

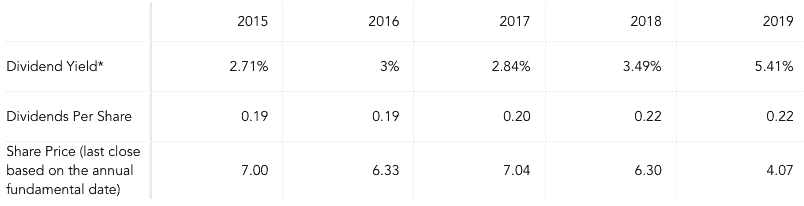

Với việc giá cổ phiếu giảm, bất kỳ lợi tức cổ tức nào sẽ là niềm an ủi cho bất kỳ nhà đầu tư nào. Nhìn vào xu hướng vừa qua, cổ tức trên mỗi cổ phiếu đang có xu hướng tăng ổn định. Dựa trên giá cổ phiếu là 4,07 đô la Mỹ, tỷ suất cổ tức cao là 5,4%.

Với tình hình thay đổi nhanh chóng ở Hồng Kông, bất kỳ khoản đầu tư nào vào Hồng Kông sẽ chỉ phù hợp với nhà đầu tư có thời gian đầu tư dài hơn và khả năng chịu đựng biến động mạnh. Ở khía cạnh đó, Hongkong Land đưa ra một đề xuất giá trị sâu sắc.

Liệu Hong Kong Land có phải là viên kim cương chưa được mài dũa chỉ chờ thời gian để tỏa sáng?

Hay các nhà đầu tư sẽ hứng một con dao rơi?

Chỉ có thời gian mới trả lời được.

Tiết lộ:Tác giả nắm giữ một vị trí lâu dài trên Hongkong Land.

Thất nghiệp ở Châu Âu và Chương trình QE của ECB

Edmunds đánh giá 8 ô tô mới này tốt nhất năm 2021

Cách thanh toán các khoản vay sinh viên của bạn

5 cách Tiếp thị trên thiết bị di động có thể thúc đẩy doanh nghiệp của bạn

Đánh giá ngân hàng trực tiếp FNBO - Tỷ lệ tiết kiệm cạnh tranh với thẻ tín dụng hàng đầu Notch