Công ty sản xuất đồ nội thất gia đình Koda Ltd đang mở rộng và phát triển thương hiệu ban đầu của mình, Commune. Chúng tôi xem xét sâu hơn lịch sử và thành tích của công ty để đưa ra luận điểm đầu tư.

Ngày 14 tháng 1 năm 2020

Koda Ltd (SGX:BJZ) được thành lập tại Singapore và được thành lập vào năm 1972. Tập đoàn được thành lập bởi chủ tịch Koh Teng Kwee và hiện nay gia đình Koh đã có 3 thế hệ làm việc trong cùng một lĩnh vực kinh doanh. Koda là công ty nội thất hàng đầu và được công nhận là nhà sản xuất thiết kế nguyên bản (ODM) hàng đầu trên thế giới.

Tập đoàn này được biết đến với thế mạnh về thiết kế và phục vụ cho những khách hàng cao cấp trên toàn thế giới với đồ nội thất tiện dụng và có tính thẩm mỹ cao. Tập đoàn cũng đã thành lập thương hiệu riêng của mình, Commune, vào năm 2011 với tư cách là một thương hiệu nội bộ tập trung vào các sản phẩm bán lẻ và có mặt tại Singapore, Malaysia, Trung Quốc và Việt Nam.

Tính đến ngày 30 tháng 6 năm 2019 (năm tài chính 2019), Tập đoàn có tổng số 67 điểm bán hàng cấp xã;

Nhóm đã xoay sở để thay đổi công việc kinh doanh của mình sau 8 năm làm việc chăm chỉ và bằng cách điều chỉnh nhiều khía cạnh của công việc kinh doanh. Dưới đây, chúng tôi phân tích sự chuyển đổi của doanh nghiệp trong 5 năm qua và cũng xem xét tiềm năng phát triển của thương hiệu Xã trong tương lai.

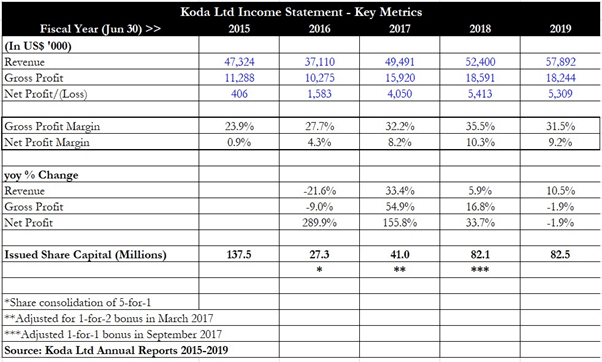

Doanh thu của Koda đã tăng từ 47,3 triệu USD trong năm tài chính 2015 lên 57,9 triệu USD trong năm tài chính 2019, không có nghĩa lý gì khi bạn cho rằng tập đoàn này đang ở trong một ngành cạnh tranh gay gắt.

Doanh thu giảm mạnh từ năm 2015 đến năm 2016 (-21,5% so với cùng kỳ) do việc thoái vốn của các công ty con Metrolink (Trung Quốc) và Rossano (Việt Nam) vì đây là những đơn vị làm ăn thua lỗ.

Sau sự sụt giảm này, Koda tập trung vào việc tăng số lượng cửa hàng DR và thúc đẩy doanh số bán các sản phẩm của Công ty sang Hoa Kỳ và Trung Quốc (doanh số xuất khẩu), dẫn đến tăng trưởng doanh thu nhất quán trong ba năm tài chính tiếp theo.

Tỷ suất lợi nhuận gộp cũng tăng trưởng ấn tượng từ năm 2015 đến năm 2018, tăng từ 23,9% lên 35,5%. Lần đầu tiên tăng vọt từ 23,9% lên 27,7% trong năm tài chính 2016 là do việc thoái vốn khỏi các công ty thua lỗ Rossano và Metrolink, tác nhân gây ra biên lợi nhuận, cộng với sự tăng trưởng của mảng kinh doanh phân phối và bán lẻ của Koda.

Sau đó, tỷ suất lợi nhuận gộp được cải thiện hơn nữa nhờ hiệu quả của chuỗi cung ứng và sản xuất được cải thiện, vượt qua mốc 30%. Việc sử dụng công suất cao hơn, cùng với doanh thu và khả năng định giá cao hơn từ xã, đã giúp đẩy tỷ suất lợi nhuận lên mức cao nhất trong 4 năm là 35,8%. Trong năm tài chính 2019, tỷ suất lợi nhuận gộp giảm nhẹ do sự thay đổi trong cơ cấu bán hàng cũng như chi phí nghiên cứu và phát triển cho một loạt sản phẩm mới.

Kết quả của việc thiết kế lại quy trình kinh doanh, tỷ suất lợi nhuận ròng của tập đoàn đã tăng từ mức thấp 0,9% trong năm tài chính 2015 lên khoảng 9% đến 10% trong năm tài chính 2018 và năm 2019.

Trong năm tài chính 2017, tập đoàn đã xây dựng một trung tâm chuyên dụng tại Malaysia để tạo điều kiện thuận lợi cho các luồng hậu cần, dẫn đến giảm chi phí vận chuyển và hiệu quả sản xuất tốt hơn. Chi phí phân phối, hậu cần và nhân viên cao hơn trong năm tài chính 2019 đã làm giảm tỷ suất lợi nhuận ròng xuống một chút, nhưng sự chuyển đổi của tập đoàn từ tỷ suất lợi nhuận thấp sang hoạt động kinh doanh có tỷ suất lợi nhuận cao hơn hiện đã ở vị trí cơ cấu.

Lưu ý: Tôi đã thêm vào một dòng giải thích sự phát triển của cơ sở vốn cổ phần đã phát hành của Koda. Công ty đã thực hiện hợp nhất 5 tặng 1 cổ phiếu trong năm tài chính 2016 do tiêu chí giá giao dịch tối thiểu do SGX đặt ra, theo đó giá cổ phiếu cần ít nhất là 0,20 đô la Singapore để công ty tiếp tục niêm yết. Sau đó, trong năm tài chính 2017 và năm 2018, công ty lần lượt phát hành thưởng 1 tặng 2 và thưởng 1 tặng 1, làm tăng số lượng cổ phiếu phát hành.

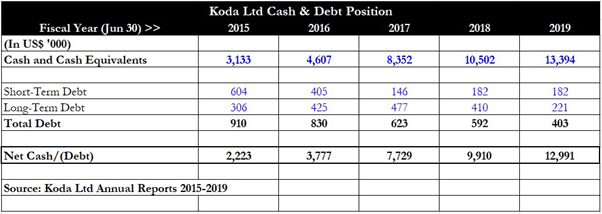

Koda đã chứng tỏ khả năng đáng kể trong việc trả nợ và lấp đầy kho bạc của họ bằng tiền mặt, đây luôn là một điều rất tốt cho các nhà đầu tư. Ngay cả trong năm tài chính 2015, tập đoàn này đã bắt đầu có tình trạng tiền mặt ròng, với mức nợ gộp có thể quản lý được ở mức 910.000 USD. Tiền ròng khi đó ở mức 2,2 triệu USD.

Nhanh chóng đến năm tài chính 2019 và số dư tiền mặt đã tăng lên 13,4 triệu USD, trong khi tổng nợ đã giảm hơn một nửa xuống chỉ còn 403.000 USD. Ban Giám đốc đã nhắc đi nhắc lại sự thận trọng trong Báo cáo thường niên của mình và điều này được chứng minh bằng các con số trong những năm qua.

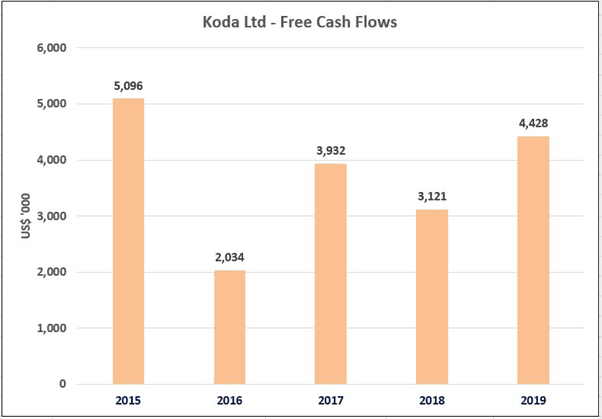

Tập đoàn có thành tích về việc tạo ra dòng tiền tự do (FCF) nhất quán. Biểu đồ trên cho thấy điều này rõ ràng và trong năm tài chính 2016, Koda tiếp tục tạo ra mức FCF khá mặc dù đã bán bớt các mảng kinh doanh Metrolink và Rossano. Dòng tiền từ hoạt động kinh doanh vẫn rất lành mạnh và mặc dù tập đoàn phải chi tiêu vốn để cải thiện quy trình sản xuất và hợp lý hóa chuỗi cung ứng, tập đoàn vẫn cố gắng đạt được mức FCF tốt.

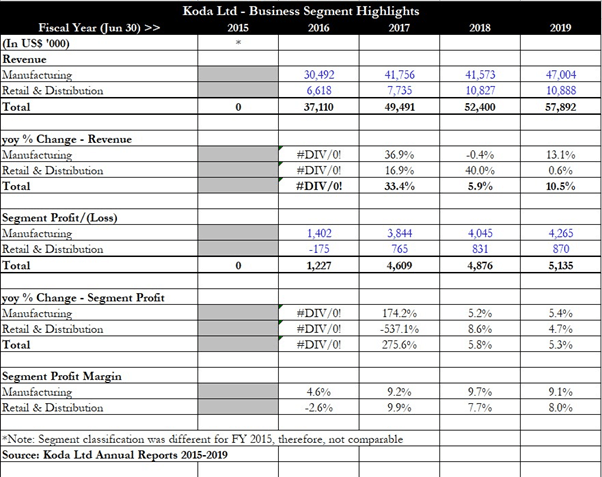

Chuyển sang các điểm nổi bật trong phân khúc kinh doanh của Koda, hoạt động kinh doanh ODM của nó được phân loại dưới bộ phận "Sản xuất", trong khi mảng kinh doanh Xã được phân loại trong "Bán lẻ và phân phối". Từ bảng phân tích ở trên, chúng ta có thể lưu ý rằng sự tăng trưởng trong tổng doanh thu là trên diện rộng và chứng kiến cả hai phân khúc đều cho thấy mức tăng trưởng hàng năm từ năm tài chính 2016 đến năm tài chính 2019.

Những cải tiến trong quy trình sản xuất và các khoản đầu tư nhằm nâng cao thương hiệu Commune đã giúp mảng này báo cáo lợi nhuận mảng tăng kể từ năm tài chính 2017, với tỷ suất lợi nhuận khoảng 8%. Lợi nhuận mảng sản xuất đã tăng lên cùng với sự gia tăng xuất khẩu ra nước ngoài và tỷ suất lợi nhuận của mảng sản xuất được giữ ổn định trong khu vực 9% đến 10%.

Nhìn chung, các con số cho thấy một xu hướng lành mạnh và ngày càng gia tăng khi Koda mở thêm các cửa hàng DR cho Commune ở các quốc gia khác đồng thời đẩy mạnh bộ phận sản xuất của mình để xử lý lượng hàng xuất khẩu gia tăng sang các nước như Hoa Kỳ.

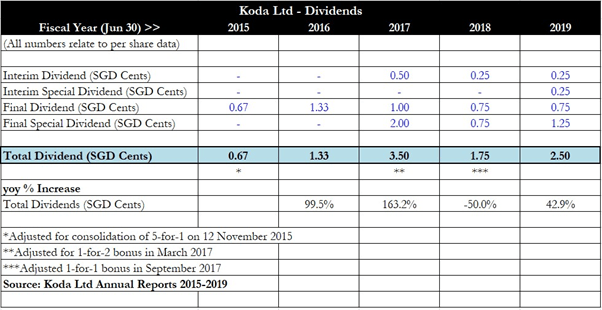

Koda luôn hào phóng với cổ tức, như có thể thấy trong bảng trên. Đối với năm tài chính 2017, năm mà lợi nhuận ròng tăng vọt đáng kể, tập đoàn cũng đã thưởng cho các nhà đầu tư mức cổ tức cao hơn đáng kể, bao gồm cổ tức đặc biệt 2 xu. Cổ tức năm tài chính 2018 tương đương với năm tài chính 2017 (đã điều chỉnh để phát hành thưởng 1 tặng 1) và cổ tức tiếp tục tăng cao trong năm tài chính 2019, với việc tập đoàn giới thiệu cổ tức đặc biệt tạm thời lần đầu tiên.

Tổng cổ tức cho năm tài chính 2019 lên đến 2,5 xu, mang lại lợi suất cổ tức hào phóng khoảng 4,3% với giá cổ phiếu giao dịch cuối cùng là 0,58 đô la Singapore.

Một điểm mạnh của Koda là sẵn sàng trao đổi với các cổ đông về các kế hoạch và chiến lược kinh doanh của mình thông qua các bài bình luận trong Báo cáo thường niên, cũng như đưa ra các bản cập nhật định kỳ về hoạt động kinh doanh thông qua các bài thuyết trình và thông cáo báo chí. Các nhà đầu tư nên đánh giá cao sự nhiệt tình của ban lãnh đạo trong việc chia sẻ thông tin về các kế hoạch của nhóm và vạch ra định hướng chiến lược, dài hạn của công ty. Sự chia sẻ hào phóng này cho phép các nhà đầu tư đánh giá sự chuyển đổi và tăng trưởng của nhóm trong những năm qua, đồng thời cũng giúp cung cấp tầm nhìn về những gì tương lai nắm giữ.

Vào tháng 7 năm 2017, Koda đã phát hành một bản cập nhật dành cho doanh nghiệp và doanh nghiệp, theo đó nó phác thảo những gì họ đã đạt được và đặt ra một lộ trình cho tương lai. Một cuộc đánh giá chiến lược lớn đã được kết luận và ban lãnh đạo kết luận rằng cần phải thực hiện các biện pháp để giải quyết các khía cạnh khác nhau, chẳng hạn như nhu cầu phù hợp với thời gian giao hàng ngắn hơn cho các khách hàng xuất khẩu chủ chốt, cũng như thay đổi mô hình đặt hàng phát sinh từ số lượng đặt hàng tối thiểu nhỏ hơn và sản phẩm rộng hơn trộn.

Do đó, nhóm đã nghĩ ra một chiến lược 4 trụ cột về phía trước sẽ giúp phát triển dấu ấn của Xã và đảm bảo lợi nhuận được duy trì hoặc thậm chí được cải thiện.

Bốn trụ cột cho chiến lược mới của Koda là:

Mục đích của việc nâng cao hiệu quả sản xuất là đảm bảo tỷ suất lợi nhuận duy trì ở mức cao, đầu ra có thể dễ dàng mở rộng và tỷ lệ sử dụng duy trì ở mức tối ưu (85% đến 90%). Cải tiến quản lý chuỗi cung ứng đòi hỏi phải lựa chọn nhà thầu phụ phù hợp, cải tiến quy trình mua sắm và sản xuất, thiết lập một trung tâm lưu trữ và phân phối rộng 60.000 foot vuông.

Đối với việc mở rộng thương hiệu của Xã, tôi cảm thấy đây là trụ cột quan trọng nhất và tạo tiền đề cho sự phát triển bền vững và liên tục của thương hiệu trong vài năm qua. Xã tự hào có đội ngũ thiết kế nội bộ của riêng mình và phát hành một bộ sưu tập mỗi năm. Vào tháng 7 năm 2017, Commune có tổng cộng 43 cửa hàng, với bốn cửa hàng hoạt động ở Singapore, ba cửa hàng DR ở Malaysia và 35 cửa hàng ở Trung Quốc (cùng với một thương hiệu hiện diện tại cửa hàng ở Úc). Nhanh chóng chuyển tiếp đến cuối tháng 6 năm 2019 và Trung Quốc hiện có 56 cửa hàng DR, trong khi mỗi cửa hàng DR mới đã được thành lập ở Hồng Kông và Philippines. Điều này cho thấy sự mở rộng thương hiệu ổn định cho Xã khi ban quản lý ngày càng phát triển dấu ấn trong khu vực.

Ban lãnh đạo đã nhắc lại (trong thông cáo báo chí của năm tài chính 2019) rằng kế hoạch triển khai 100 cửa hàng tại Xã vào năm 2020 vẫn đang được thực hiện, với các nỗ lực phát triển sản phẩm nhằm nhắm mục tiêu đến các phân khúc người tiêu dùng khác nhau. Ông Joshua Koh, Giám đốc điều hành của Commune, tái khẳng định kế hoạch đầu tư vào kỹ thuật số hóa của thương hiệu để tạo sự khác biệt với các thương hiệu nội thất khác. Một trong số đó là sự ra mắt của trải nghiệm người tiêu dùng đang chuyển động của xã, mang đến cho khách hàng trải nghiệm đa kênh liền mạch.

Một thương hiệu mới có tên là Alt.O by Commune, được hình thành thông qua sự hợp tác chiến lược với các thương hiệu lâu đời của Châu Âu như Bolia và Hubsch cũng đã được ra mắt vào năm 2019. Alt.O phục vụ cho các ngôi nhà có quy mô lớn hơn và nhắm mục tiêu đến cơ sở khách hàng giàu có hơn và là thương hiệu đầu tiên cửa hàng ý tưởng đã được mở ở Millenia Walk, Singapore gần đây.

Đây là một phần trong nỗ lực không ngừng của Xã nhằm tiếp cận các phân khúc người tiêu dùng khác nhau nhằm đa dạng hóa và nâng cao các nguồn doanh thu của mình.

Thị trường đồ nội thất luôn gắn chặt với sự phát triển của những ngôi nhà mới, cũng như sự sung túc của người tiêu dùng. Loại thứ nhất thúc đẩy nhu cầu về đồ nội thất khi mọi người chuyển đến nhà mới, trong khi loại thứ hai dẫn đến động lực nâng cấp đồ nội thất hoặc thay thế các đồ đã cũ. Rào cản gia nhập thấp đối với đồ nội thất và có nhiều người chơi trong một ngành đông đúc, phục vụ cho các nhu cầu và mức giá khác nhau. Thị trường đồ nội thất toàn cầu dự kiến sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 3,5% từ năm 2018 đến năm 2025, theo Allied Market Research.

Một số động lực bao gồm thu nhập khả dụng cao hơn, tăng trưởng chung trong lĩnh vực bất động sản và nhu cầu đối với đồ nội thất cao cấp và sang trọng. Những xu hướng dài hạn này sẽ mang lại lợi ích cho tất cả các nhà sản xuất và bán lẻ đồ nội thất, nhưng nó cũng sẽ khiến thị trường trở nên đông đúc hơn vì sự tăng trưởng như vậy sẽ thu hút nhiều người mới tham gia.

Đây là lúc tầm quan trọng của thương hiệu và chất lượng phát huy tác dụng.

Các thương hiệu nội thất như Commune và IKEA hướng đến sự quan tâm sâu sắc đến người tiêu dùng và nhắm mục tiêu vào các phân khúc người tiêu dùng cụ thể để tiếp tục duy trì lòng trung thành với thương hiệu.

So sánh điều này với một nhà sản xuất đồ nội thất trong cửa hàng chung chung là một tá - hầu như không thể định giá sản phẩm của bạn ở mức cao và thu được lợi nhuận gộp cao trừ khi bạn đưa ra một đề xuất thương hiệu hấp dẫn.

Chất lượng cao, hay nói đúng hơn là chất lượng ở mức giá tốt , cũng rất quan trọng trong việc thiết lập cơ sở khách hàng trung thành.

Thay vì trở thành một nhà sản xuất ODM chung chung, các công ty nội thất có thể tạo ra một thị trường ngách cho riêng mình sẽ tồn tại trong các chu kỳ kinh tế, trong khi những công ty khác không có các thuộc tính đó sẽ biến mất theo quy trình.

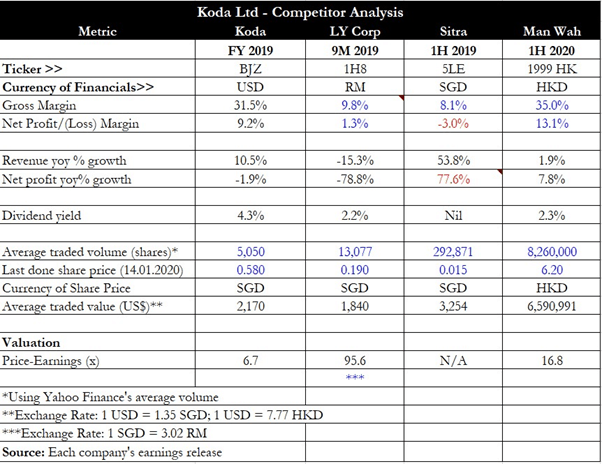

Để phân tích cạnh tranh, tôi đã chọn hai công ty nội thất khác được niêm yết tại Singapore - LY Corporation (SGX:1H8) và Sitra Holdings (SGX:5LE), cũng như một nhà sản xuất ghế sofa được niêm yết tại Hồng Kông Man Wah Holdings (SEHK:1999).

Có thể thấy rõ rằng các công ty nhỏ hơn là LY và Sitra báo cáo tỷ suất lợi nhuận gộp dưới 10%, trong khi tỷ suất lợi nhuận ròng là ảm đạm (1%) hoặc thua lỗ. Các công ty đã thành lập như Man Wah có tỷ suất lợi nhuận gộp và tỷ suất lợi nhuận ròng cao (lần lượt là 35% và 13%), điều này cho thấy tầm quan trọng của thương hiệu và quy mô.

Trong số bốn người chơi, Koda có tỷ suất cổ tức cao nhất ở mức 4% +, trong khi nó cũng đang giao dịch ở mức định giá rẻ nhất của thu nhập theo giá dưới 10 lần. Tuy nhiên, các nhà đầu tư cần lưu ý rằng tính thanh khoản của Koda khá thấp so với Man Wah, vì vậy có thể mất thời gian để tích lũy một vị thế lớn.

Rủi ro chính đối với Koda bao gồm sự cạnh tranh gay gắt trong lĩnh vực đồ nội thất, nhưng điều này sẽ được giảm thiểu nhờ thương hiệu mạnh (Xã) và giá cao (Alt.O). Những thuộc tính này giúp công ty trở nên nổi bật so với phần còn lại và phân biệt công ty với đám đông.

Một rủi ro thích hợp khác là suy thoái kinh tế. Vì Koda chủ yếu bán đồ nội thất cao cấp trong các cửa hàng DR của họ, và Commune và Alt.O được định vị như vậy, nên sẽ dễ bị suy thoái kinh tế hơn khi mọi người cắt giảm chi tiêu không thiết yếu. Cho đến nay, việc mở rộng của Xã diễn ra vào thời điểm mở rộng kinh tế (năm tài chính 2017-2019), vì vậy chúng tôi không biết nhóm sẽ hoạt động như thế nào nếu gặp phải tình trạng suy thoái kéo dài. Nó có thể phải loại bỏ hàng tồn kho trong bối cảnh doanh số bán hàng chậm hơn và điều này cuối cùng có thể ảnh hưởng xấu đến lợi nhuận và thậm chí đẩy tập đoàn vào thua lỗ.

Yếu tố giảm nhẹ ở đây là tập đoàn này có bộ phận ODM chuyên xuất khẩu sang các thị trường khác như Mỹ và Châu Âu. Điều này có thể giúp giảm bớt tác động của suy thoái kinh tế vì đồ nội thất như vậy có giá cả phải chăng hơn, dẫn đến nhu cầu linh hoạt hơn.

Tóm lại, Koda đang giao dịch ở mức định giá rẻ, cung cấp mức cổ tức hấp dẫn (trả hai lần một năm) và cũng có kế hoạch mở rộng quy mô rõ ràng. Tuy nhiên, tính thanh khoản thấp là một vấn đề, vì vậy các nhà đầu tư có thể muốn chiếm một vị thế nhỏ và sau đó tăng lên theo thời gian, đồng thời theo dõi sự phát triển của công ty.

Chúng tôi có ở đây những gì có vẻ giống như một cổ phiếu vững chắc. Đã nói vậy, tôi vẫn ổn khi ngồi nói chuyện này. Có hai lý do chính tại sao.

Tôi đã nói về tỷ lệ phần thưởng rủi ro trước đây và tôi nghĩ một trong những sự thật quan trọng cần thiết lập là bạn nên luôn mua giá rẻ. Koda không có nghĩa là rẻ. Công việc kinh doanh của nó ngày càng phát triển, ban lãnh đạo sở hữu 30% doanh nghiệp và thị trường đã đánh dấu đúng vào mức giá cao. Điều đó có nghĩa là nếu bạn đầu tư vào công ty này, bạn cần chắc chắn về triển vọng tăng trưởng. Tôi luôn có thể sai nhưng tôi nghĩ rằng chúng ta đang gần kết thúc chu kỳ tăng giá với nhiều đợt IPO được tung ra thị trường vào năm ngoái và năm nay. Khi IPOS tung ra thị trường hàng loạt, đó là do giá niêm yết quá hấp dẫn đối với những người trong cuộc và những người tham gia thị trường đang sủi bọt mép tìm kiếm điều hấp dẫn tiếp theo. Loại hành vi này thường xảy ra trước một sự cố hoặc ít nhất là một lần sửa chữa. Một số câu hỏi mà tôi đang tự hỏi chính mình là như vậy;

Đó là quá trình suy nghĩ của tôi cho đến nay. Tôi thích rằng họ đã phát triển rất nhanh và tôi thích rằng họ có mặt ở Trung Quốc. Ban lãnh đạo cởi mở và trung thực đồng thời họ cũng nắm giữ cổ phần đáng kể nên họ không có khả năng làm cổ đông bị ảnh hưởng. Phải nói rằng, câu chuyện tăng trưởng của họ phụ thuộc vào nền kinh tế đang phát triển tốt và các cửa hàng bán lẻ của họ ở Trung Quốc hoạt động tốt. Cũng khá rõ ràng rằng sự gia tăng số lượng cửa hàng không tương xứng với mức tăng doanh thu tương tự. Mỗi cửa hàng được thêm vào dường như chỉ được bổ sung một phần nhỏ vào dòng doanh thu, có nghĩa là lợi nhuận đang bị kìm hãm phần nào. Không phải là một dấu hiệu tốt cho một doanh nghiệp hy vọng trở thành nhượng quyền thương mại. Tôi đang cho điều này một sự vượt qua thay vì thực tế là họ có thể sẽ gặp thất bại trong thời kỳ suy thoái kinh tế và dường như không nhanh chóng tăng tốc như họ nên làm với sự gia tăng số lượng cửa hàng. Tôi có thể sai và các cửa hàng có một khoảng thời gian trễ trước khi họ bắt đầu thêm vào bảng cân đối kế toán, nhưng nó không có dấu hiệu tốt.

Tăng giá ở Trung Quốc? Đọc Hướng dẫn Đầu tư vào Trung Quốc của chúng tôi

Thị trường chứng khoán hôm nay:Apple lập mức cao mới trong ngày hỗn hợp cho thị trường

Đa dạng hóa danh mục đầu tư của bạn đúng cách — Dưới đây là 5 tài sản có mối tương quan từ thấp đến tiêu cực với thị trường chứng khoán biến động

Kế hoạch chi tiết để đạt được mục tiêu của bạn và giảm căng thẳng về tiền bạc

Hướng dẫn tồn tại của Covid-19 cho các doanh nghiệp trực tuyến nhỏ

Công ty của bạn có cần nộp báo cáo thường niên cho tiểu bang của bạn không?