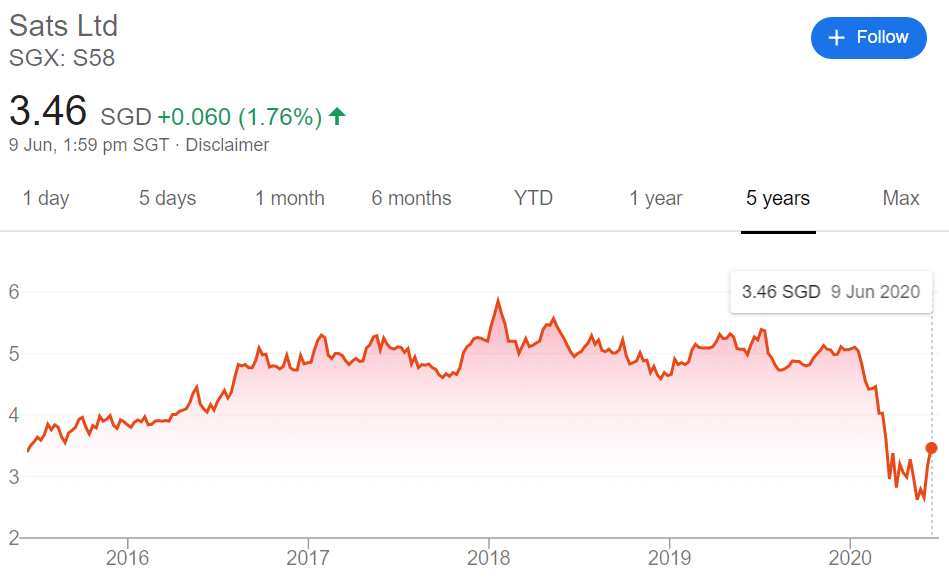

Các nhà đầu tư đã đẩy cổ phiếu SATS (SGX:S58) xuống mức thấp nhất trong 5 năm khi COVID-19 lan rộng toàn cầu trong quý đầu tiên của năm 2020.

Với Giai đoạn Một của quá trình tái mở cửa nền kinh tế của Singapore đang được tiến hành, câu hỏi trong tâm trí của nhiều nhà đầu tư (tiềm năng) là…

Liệu con yêu phục vụ trên chuyến bay này có còn tốt để mua sau COVID không?

Đây là một số suy nghĩ.

Trong khi các nhà đầu tư đang tỏ ra lạc quan về những hạn chế nới lỏng cầu dao ở Singapore, hãy lưu ý rằng ngành hàng không và du lịch toàn cầu vẫn đang bị tổn thương nặng nề từ đại dịch COVID-19.

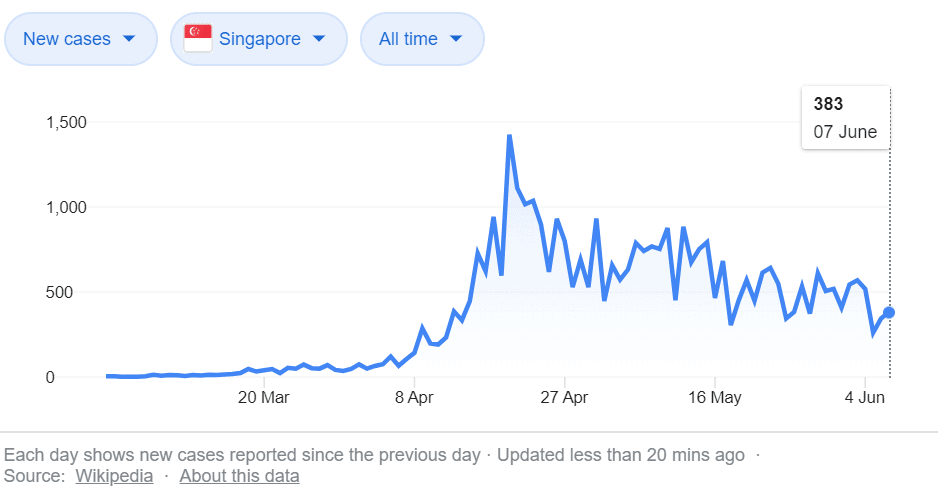

Hầu hết thế giới vẫn chưa sẵn sàng cho việc đi du lịch giải trí - và điều này bao gồm Singapore, vào ngày 7 tháng 6 năm 2020, đã báo cáo 383 trường hợp mới - trong đó 14 trường hợp là trong cộng đồng.

Mặc dù chúng ta chắc chắn đã qua nhiều ca bệnh cao điểm vào tháng 4, nhưng vẫn còn nhiều điều không chắc chắn và lo sợ về việc mở cửa hoàn toàn biên giới của chúng ta vì lo sợ về "làn sóng thứ hai" - cả từ chính phủ và người dân Singapore.

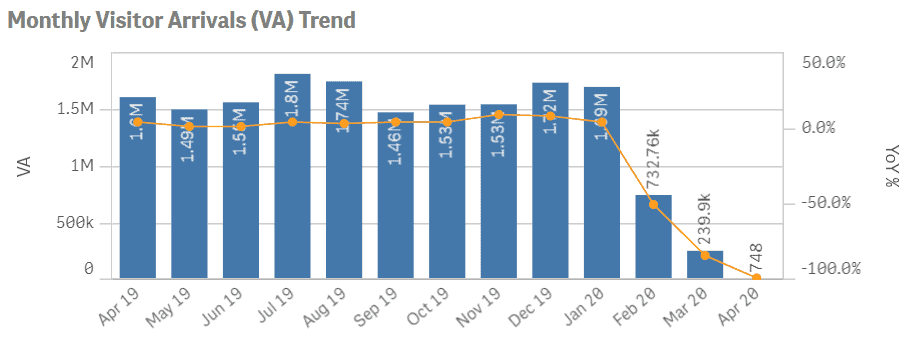

Phần lớn doanh thu SATS (82% trong năm tài chính 19) đến từ Sân bay Changi của Singapore và do đó phụ thuộc vào lượng hành khách trong và ngoài Singapore.

Không có gì đáng ngạc nhiên, lượng khách hàng tháng của chúng tôi đã giảm hơn 90% so với năm trước - và chúng ta nên kỳ vọng điều này được phản ánh trong thu nhập quý 4 năm 19 (cũng như năm tài chính 20) trong doanh thu liên quan đến hàng không.

Thật khó để nói khi nào Giai đoạn 3 trở đi sẽ bắt đầu. Rủi ro đối với SATS là có thể mất nhiều thời gian hơn dự kiến để thế giới tiếp tục du lịch quốc tế.

Hơn nữa, các quốc gia có thể áp đặt các giới hạn nhất định đối với việc đi lại (tức là cách nhau một ghế hoặc số chuyến bay tối đa mỗi ngày), do đó, lượng hành khách chắc chắn sẽ không ở mức COVID trước trong một thời gian, điều này có thể đồng nghĩa với việc kéo dài thời gian thu nhập yếu.

Nếu bạn đang nắm giữ (hoặc sẽ nắm giữ) SATS dựa trên lập luận rằng giá trị lâu dài sẽ được duy trì, có thể là khôn ngoan khi xem xét lại kế hoạch trò chơi của bạn nếu thu nhập không phục hồi trong khung thời gian dự kiến của bạn và sự lạc quan về giá cổ phiếu hiện tại không còn nữa .

Nói như vậy, SATS là một doanh nghiệp mạnh hơn nhiều so với Singapore Airlines (SGX:C6L) - hãng được coi là một trong những khách hàng hạ nguồn chính của mình.

Không thể phủ nhận SATS thống trị ngành thực phẩm và dịch vụ cửa ngõ cho ngành hàng không ở châu Á - đã hợp tác và mua lại các công ty nhỏ hơn trong khu vực.

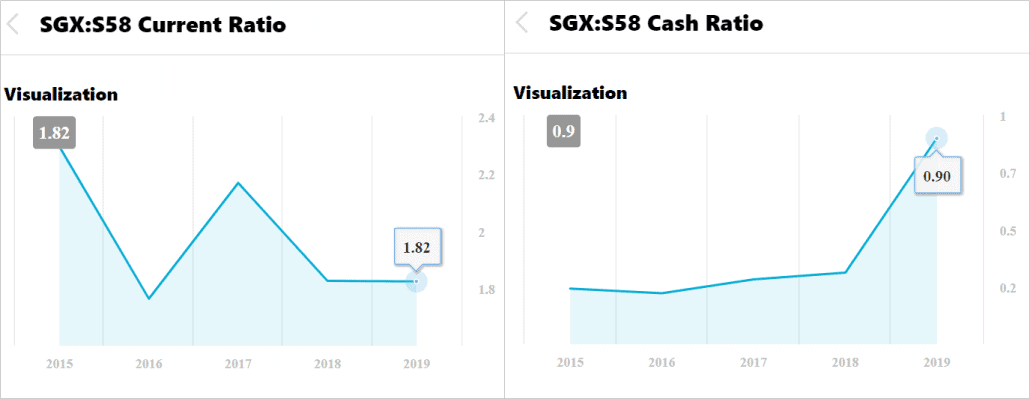

Nhìn vào tính thanh khoản của SATS, chúng ta thấy Hệ số hiện tại lớn hơn 1, điều này cho thấy công ty có thể thoải mái thanh toán các khoản nợ ngắn hạn hoặc bất kỳ khoản nợ nào cho các nhà cung cấp - ngay cả trong bối cảnh hoạt động yếu kém từ COVID-19.

Hơn nữa, Tỷ lệ tiền mặt tăng SATS cho chúng ta biết phần lớn các nghĩa vụ ngắn hạn này có thể dễ dàng được thanh toán bằng số dư Tiền mặt của nó mà không làm tăng thêm nợ.

Tuy nhiên, chúng tôi lưu ý rằng SATS gần đây đã huy động được 200 triệu đô la trái phiếu có lãi suất cố định đến hạn vào năm 2025 vào cuối tháng 3 và cuối tháng 4. Chúng tôi tin rằng đây là một biện pháp an toàn hơn là cần thiết để trang trải bất kỳ khoản nợ nào - và SATS đã báo cáo rằng họ sẽ sử dụng số tiền thu được này để “tái cấp vốn cho các khoản vay hiện có và các mục đích chung của công ty”.

Trong khi SIA hoàn toàn phụ thuộc vào lượng hành khách để có doanh thu, SATS đã phát triển mảng phi hàng không đóng góp ~ 14% doanh thu trong năm 2009.

Phân khúc phi hàng không chủ yếu xoay quanh việc cung cấp dịch vụ ăn uống cho các tập đoàn, nhưng bao gồm các dịch vụ khác như hoạt động của Trung tâm Du thuyền Marina Bay và các dịch vụ của công ty.

Với COVID-19, SATS đã bắt đầu tập trung phát triển mạnh mẽ mảng này - và chúng tôi có thể thấy mảng phi hàng không sẽ trở thành một phần quan trọng hơn trong tổng doanh thu trong những năm tới.

Đây là một điều tốt cho SATS trong dài hạn khi doanh thu trở nên ít chu kỳ hơn và dễ dự đoán hơn.

Chúng tôi thích SATS đã có những thương hiệu nổi tiếng và đang phát triển là khách hàng của mình - bao gồm HaiDiLao, Yum! Trung Quốc, Astons và Walt Disney Thượng Hải.

Trên thực tế, ban lãnh đạo đã dành 1 tỷ đô la Singapore cho CapEx trong 3 năm tới để đạt được mức tăng trưởng như vậy.

Các nhà đầu tư nên mong đợi sự tăng trưởng này đến từ các khoản đầu tư vào Trung Quốc và Ấn Độ - với thương vụ mua lại gần đây nhất trước cuộc khủng hoảng đối với chuỗi dịch vụ ăn uống Nam Kinh Weizhou của Trung Quốc.

Không có câu trả lời nhanh chóng và dễ dàng cho câu hỏi này.

Trước khi tiết kiệm với mức giá cổ phiếu thấp, hãy tự hỏi bản thân xem liệu bạn có thể chịu đựng những con số thu nhập không chắc chắn và giảm sút kéo dài với SATS hay không, ngay cả khi các ngành còn lại bắt đầu mở cửa trở lại và tự thu tiền từ COVID-19.

Nếu bạn có thể - (và đừng đùa giỡn khi bạn thực sự đang đầu cơ giá phục hồi nhanh chóng) - thì tôi tin rằng bạn đã có câu trả lời.