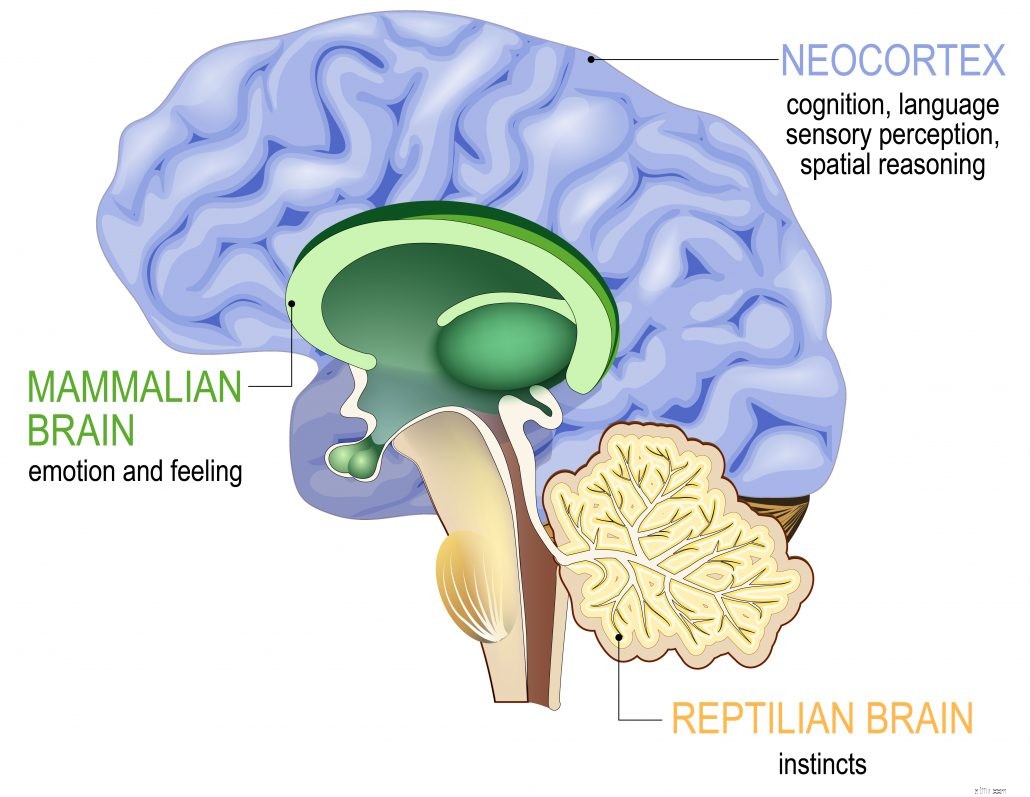

Mô hình não bộ ba ngôi sao được phát triển bởi nhà thần kinh học Paul MacLean vào những năm 1960. Khoa học thần kinh đã phát triển trong 60 năm qua và một phần lý thuyết của ông đã bị vô hiệu. Tuy nhiên, mô hình não bộ ba ngôi sao đủ đơn giản và hữu ích để một người bình thường hiểu biết về cách bộ não của chúng ta hoạt động.

Bộ não ba ngôi có 3 phần:

Cái gọi là bản năng sinh tồn gắn liền với bộ não này. Bộ não của loài bò sát đã giúp tổ tiên của chúng ta tồn tại trong môi trường sống. Đối mặt với mối nguy hiểm, dù là hổ hay kẻ tấn công con người, não bộ sẽ phát tín hiệu cho tim bơm nhiều máu hơn, phổi tăng cường hút máu và các cơ căng lên, sẵn sàng chiến đấu hoặc bay.

Ngày nay, chúng ta không còn cần phải chống đỡ những cuộc tấn công từ hổ nhưng bản năng sinh tồn này vẫn còn ăn sâu vào chúng ta dù chúng ta không hề hay biết. Các mối đe dọa đã biểu hiện thành các hình thức khác trong xã hội hiện đại của chúng ta. Ví dụ, thiếu tiền sẽ trở thành một vấn đề sống còn bởi vì người ta sẽ không thể mua thực phẩm hoặc đủ tiền mua một nơi trú ẩn. Một số người trong số này có thể dùng đến hành động gây hấn (đánh nhau), tham gia vào các vụ cướp để phản đối quần chúng. Một số có thể chọn cách bay, chạy trốn khỏi vấn đề và sống như một kẻ ẩn dật, nhặt nhạnh với thức ăn thừa.

Bản năng sinh tồn này cũng ảnh hưởng đến những người giàu có hơn. Khi nói đến đầu tư, bộ não của người trả lời có thể kiểm soát khi chúng ta thấy các khoản đầu tư của mình bị thua lỗ. Chúng ta thậm chí có thể coi đó là một mối đe dọa đối với sự sống còn của chúng ta đến nỗi chúng ta phản ứng bằng một cuộc chiến hoặc phản ứng bay. Chúng ta có thể "chiến đấu" bằng cách giảm trung bình, từ chối cúi đầu trước thị trường, tin rằng chúng ta có thể giành lại tất cả số tiền của mình. Chúng tôi cũng có thể "bay" bằng cách bán mọi thứ và mang theo những gì còn lại để xây dựng lại cho một ngày khác.

Hành động quá cực đoan theo cả hai cách. Đặt cược tất cả mọi thứ mà chúng ta có trái ngược với xu hướng thị trường thường kết thúc bằng việc thua nhiều hơn. Nhà kinh tế học nổi tiếng, John Maynard Keynes, có một câu nói nổi tiếng, "thị trường có thể tồn tại bất hợp lý lâu hơn bạn có thể dung môi." Bán tất cả mọi thứ với giá thấp cũng là điều ngu xuẩn. Một số khoản đầu tư có thể vẫn có giá trị của chúng và sẽ đầu tư dài hạn tốt. Bán chúng quá sớm và ở mức thấp sẽ không nhận ra tiềm năng lợi nhuận đầy đủ.

Bộ não bò sát cũng có thể giải thích một số thành kiến mà chúng ta chứng kiến khi đầu tư. Bộ não này thường coi sự quen thuộc là sự an toàn. Các nhà đầu tư có xu hướng mua cổ phiếu từ quê hương của họ (thiên vị về quê hương) và cổ phiếu nổi tiếng mà họ tiếp xúc với các phương tiện truyền thông thường xuyên hơn (thiên vị về tính khả dụng).

Do đó, chúng ta cần ngăn não bò sát hoạt động - nói thì dễ nhưng làm thì rất khó.

Bộ não của động vật có vú là nơi cảm xúc của chúng ta được điều chỉnh và quyết định cách chúng ta phản ứng với nỗi đau và niềm vui. Hầu hết chúng ta tin rằng chúng ta luôn lý trí nhưng thật không may là chúng ta không phải như vậy. Chúng ta đưa ra nhiều lựa chọn hàng ngày dựa trên cảm xúc. Chúng tôi thích ăn gà rán (khoái khẩu) hơn salad (đau đớn). Chúng tôi thích xem Netflix (niềm vui) hơn là học để kiểm tra (nỗi đau). Chúng ta thích ngủ (khoái cảm) hơn là tập thể dục (đau đớn). Chúng ta nên mong đợi bộ não của động vật có vú sẽ mở rộng tầm ảnh hưởng của nó đối với các khoản đầu tư của chúng ta.

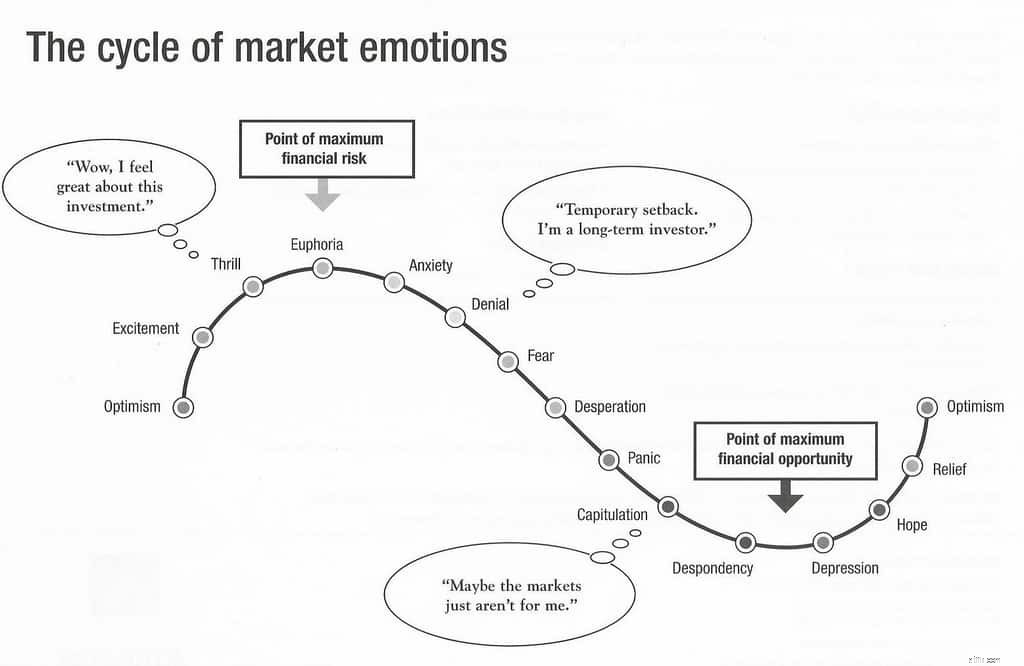

Chúng tôi được biết rằng các nhà đầu tư mua dựa trên lòng tham và bán vì sợ hãi. Điều này gây bất lợi vì mua theo lòng tham thường có nghĩa là các nhà đầu tư sẽ nhảy vào cuối cuộc chơi khi giá cổ phiếu đã tăng lên đáng kể. Điều này đã được chứng kiến trong suốt lịch sử của thị trường tài chính, từ cơn sốt hoa tulip vào những năm 1600 đến cơn sốt bitcoin vào năm 2017. Do đó, chúng ta có khả năng đầu tư vì chúng ta cảm thấy 'hào hứng' (như não động vật có vú của chúng ta đã nói). Không có logic nào đằng sau nó ngoại trừ việc tưởng tượng về một cơn gió chướng quá thú vị để từ bỏ.

Mặt khác, chúng tôi cảm thấy đau đớn khi chứng kiến khoản đầu tư của mình đi xuống theo thị trường. Một lần nữa, logic không áp dụng ở đây và mong muốn tránh được nỗi đau có thể lớn đến mức chúng tôi chỉ muốn bán mọi thứ để cảm thấy tốt hơn.

Trên thực tế, chúng ta có thể trải qua nhiều loại cảm xúc khác nhau tại bất kỳ thời điểm nào trên thị trường (xem sơ đồ bên dưới) và não động vật có vú của chúng ta sẽ quyết định hành động mà chúng ta thực hiện.

Chúng ta chứng kiến sự bùng nổ nguy hiểm của thị trường và sự sụp đổ thảm khốc bởi vì bộ não của động vật có vú phụ trách hàng loạt. Cảm xúc có thể được chuyển giao và củng cố bởi nhiều người tham gia thị trường hơn, trở thành một chu kỳ mua lành mạnh trên đường tăng và một chu kỳ bán luẩn quẩn trên đường đi xuống.

Không cần một nhà khoa học thần kinh biết bạn nên sử dụng vỏ não mới khi đầu tư.

Não tân xử lý tất cả các hoạt động tư duy logic và phân tích của chúng ta. Chúng ta đang sử dụng neocortex của mình bất cứ khi nào chúng ta làm bài kiểm tra, giải quyết một vấn đề toán học hoặc viết một bài luận.

Tôi là người ủng hộ mạnh mẽ việc phát triển một bộ các nguyên tắc đầu tư để hướng dẫn các quyết định của nhà đầu tư cá nhân. Việc áp dụng bộ nguyên tắc này sẽ buộc chúng ta phải 'suy nghĩ', về cơ bản là sử dụng vỏ não mới của chúng ta càng nhiều càng tốt để đưa ra các quyết định mua, giữ và bán. Điều này rõ ràng không phải là trường hợp vì hầu hết các nhà đầu tư mà tôi đã gặp không sử dụng một bộ hướng dẫn hoặc nguyên tắc rõ ràng. Họ có xu hướng sử dụng bộ não của loài bò sát và động vật có vú để đầu tư.

Daniel Kahneman, người từng đoạt giải Nobel về Khoa học Kinh tế, đã nói về tư duy hệ thống 1 và hệ thống 2. Tư duy hệ thống 1 là một quá trình ra quyết định nhanh chóng mà chúng ta không mất nhiều thời gian để suy nghĩ. Chúng tôi chỉ đơn giản sử dụng quy tắc ngón tay cái hoặc cảm xúc để quyết định. Mặt khác, tư duy hệ thống 2 chậm hơn vì cần thời gian để phân tích tình huống để đưa ra quyết định. Hệ thống 2 tương tự như việc sử dụng vỏ não mới của chúng ta để xử lý thông tin. Ông nói thêm rằng hầu hết con người đều là những kẻ sai về nhận thức, theo đó chúng ta thích tiết kiệm năng lượng, và tư duy hệ thống 2 hút rất nhiều năng lượng và tài nguyên của não bộ. Đó là lý do tại sao chúng tôi cảm thấy đói khi học. Chúng tôi sử dụng tư duy hệ thống 1 trong hầu hết thời gian sẽ dễ dàng hơn và trên thực tế, chúng tôi làm như vậy, ngay cả khi chúng tôi đang đầu tư.

Giờ thì bạn đã biết rằng chúng ta có các phần não khác nhau mà chúng ta có thể sử dụng để thực hiện các khoản đầu tư của mình và chúng ta nên sử dụng tân vỏ não của mình càng nhiều càng tốt. Chúng ta nên nghĩ về cách chúng ta đang suy nghĩ - tư duy meta. Bộ não của loài bò sát và động vật có vú của chúng ta có phụ trách không? Điều này sẽ cung cấp một số kiểm tra và cân bằng để đảm bảo rằng chúng tôi không trở thành con mồi cho chính mình. Một trong những cách tốt nhất để đảm bảo tính logic trong quá trình đầu tư của chúng tôi là phát triển và áp dụng một bộ các nguyên tắc đầu tư. Nó sẽ buộc chúng tôi phải suy nghĩ kỹ từng khoản đầu tư trước khi đưa ra quyết định.

Và đừng hiểu sai ý tôi. Nó không liên quan gì đến trí thông minh. Ngay cả Isaac Newton cũng không thể tự cứu mình khỏi bị mất tài sản trong Bong bóng Biển Nam mặc dù anh ta rất thông minh. Bộ não của loài bò sát và động vật có vú có thể đánh cắp quá trình ra quyết định của chúng ta rất dễ dàng. Sử dụng bộ não chính xác khi đầu tư vì sự sống còn tiền đang bị đe dọa!

Tôi rất muốn trả khoản nợ vay sinh viên của mình nên tôi đã quyết định thực hiện một cách tiếp cận cực đoan. Đây là những gì tôi đã làm để trả hết trong một năm.

Hướng dẫn Chuyển khoản Ngân hàng Citibank

Lạm phát có ý nghĩa như thế nào đối với việc kiểm tra an sinh xã hội vào năm 2022

Báo cáo QI hoặc IQ:Những thách thức nào mà các ngân hàng phải đối mặt với việc tuân thủ thuế của họ ở Hoa Kỳ?

Quỹ cổ phần tư nhân - Tài sản được quản lý