Đây là lần thứ tư trong chuỗi cuộc săn lùng những người có nhiều người bán bánh mì kẹp thịt của chúng tôi. Đối với những người khác trong loạt bài của chúng tôi, vui lòng tham khảo các liên kết sau:

1. Genting được định giá thấp hơn Mức lãi ngắn hạn Mức tăng trong dài hạn

2. Tại sao chúng tôi cho rằng Ưu đãi 7,35 đô la Singapore của Temasek cho Keppel là một mức giá quá rẻ

3 . Công ty Cổ phần Đầu tư Bất động sản Lâu năm được Định giá thấp với Mức tăng 400%

Thai Beverage Public Company Limited

1. Bối cảnh

Với trình độ phát triển con người cao, nền kinh tế lớn thứ hai ở Đông Nam Á và lớn thứ 20 theo PPP, Thái Lan là một nền kinh tế mới công nghiệp hóa, trong đó Sản xuất, Nông nghiệp và Du lịch là những ngành hàng đầu.

Đồ uống Thái (THBEV SP), được biết đến nhiều hơn với tên gọi ‘ThaiBev’ (tiếng Thái:ไทย เบ ฟ) (SGX:Y92), là công ty đồ uống lớn nhất Thái Lan và là một trong những công ty đồ uống lớn nhất Đông Nam Á, với các nhà máy chưng cất ở Thái Lan, Scotland và Trung Quốc.

ThaiBev được thành lập vào năm 2003 nhằm hợp nhất một số công ty kinh doanh bia và rượu mạnh hàng đầu tại Thái Lan. Sau đó, công ty đã mở rộng sang lĩnh vực đồ uống không cồn và thực phẩm để đa dạng hóa danh mục sản phẩm, nâng cao hiệu quả hậu cần và giảm thiểu rủi ro kinh doanh. Ngày nay, doanh nghiệp bao gồm bốn phân khúc - Rượu mạnh, Bia, Đồ uống không cồn và Thực phẩm .

ThaiBev có sự hiện diện quốc tế tại hơn 90 quốc gia. Tập đoàn có 5 cơ sở sản xuất ở Scotland, được biết đến với việc sản xuất các loại rượu whisky scotch mạch nha đơn như Balblair , Old Pulteney , cũng như Speyburn ; có lợi ích trong hai cơ sở sản xuất ở Myanmar, nơi sản xuất rượu whisky bán chạy nhất trong nước; và sở hữu một nhà máy chưng cất ở Trung Quốc, nơi sản xuất ra Yulinquan nổi tiếng Rượu mạnh Trung Quốc.

Các thương hiệu rượu mạnh được công nhận nhất của ThaiBev bao gồm Ruang Khao , SangSom , Mekhon g, Hồng Thông và Blend 285 , cũng như GRG Grand Royal whisky mang tính biểu tượng; và bia đặc trưng của Tập đoàn, Chang , rất phổ biến đối với những người uống bia Thái Lan, trong khi Sabeco’s Bia Sài Gòn và 333 là những thương hiệu bia bán chạy nhất tại Việt Nam.

Trong lĩnh vực đồ uống không cồn, các thương hiệu hàng đầu của ThaiBev bao gồm Oishi Trà xanh, est cola và Crystal nước uống, cũng như đồ uống gây sốt của F&N và Đồ uống Isotonic 100PLUS.

Ngoài ra, Tập đoàn còn điều hành các nhà hàng Nhật Bản, cũng như các cơ sở kinh doanh thực phẩm chế biến sẵn và ăn liền thông qua công ty con Oishi Group Public Company Limited.

Tuy nhiên, ThaiBev cũng đã bắt đầu mở rộng phân nhánh từ các nhà hàng và sản phẩm ăn uống lâu đời của Nhật Bản này, đồng thời đang tăng tốc mở rộng kinh doanh thực phẩm bằng cách tận dụng công ty con Food of Asia và các cửa hàng nhượng quyền của KFC, thương hiệu nhà hàng phục vụ nhanh phổ biến nhất ở Thái Lan.

Trong thời gian gần đây, ThaiBev đã thực hiện một số thương vụ mua lại lớn, triển khai lợi nhuận giữ lại được tích lũy để tăng ROE cho các cổ đông của mình.

ThaiBev cũng thực hiện một vài thương vụ mua lại hoặc mở rộng quy mô nhỏ hàng năm. Ví dụ:vào tháng 5 năm 2019, ThaiBev, thông qua liên doanh với Maxim’s Catering có trụ sở tại Hồng Kông, đã giành được hợp đồng độc quyền để vận hành và phát triển hơn nữa sự hiện diện bán lẻ của Starbucks Coffee tại Thái Lan.

Như đã đề cập trước đó, ThaiBev chia các đơn vị kinh doanh của mình thành 4 mảng hoạt động cốt lõi - Rượu mạnh, Bia, Đồ uống không cồn và Thực phẩm.

Tổng cộng, Thaibev có 6 công ty niêm yết trực thuộc - OISHI:BKK, SSC:BKK, FNN:SP, FPL:SP, FCT:SP, FCOT:SP. Công ty cũng là một công ty con của Tập đoàn TCC, cũng có các doanh nghiệp trong lĩnh vực Công nghiệp và Thương mại, Tài chính và Bảo hiểm, Bất động sản và Bất động sản, Nông nghiệp và Công nông nghiệp.

2. Đánh giá tóm tắt về tài chính

Trong năm tài chính 19, ThaiBev ghi nhận Doanh thu tăng lên là 267,4 tỷ Yên và Lợi nhuận gộp là 77,4 tỷ Yên, tương ứng với Biên lợi nhuận gộp 28,9%.

ThaiBev hoạt động tốt trong năm tài chính 19, với hầu hết các mảng hoạt động tốt hơn năm trước. Doanh thu và EBITDA đều cao hơn YoY trên cả 4 mảng, trong khi mảng thực phẩm là mảng duy nhất ghi nhận lợi nhuận ròng thấp hơn.

Khi phân tích lợi nhuận ròng (không bao gồm chi phí không định kỳ phát sinh trong năm tài chính 18 liên quan đến việc mua lại Sabeco), Lợi nhuận tăng so với cùng kỳ năm ngoái do doanh thu và lợi nhuận gộp cao hơn, bù đắp bởi chi phí cao hơn trên tất cả các hạng mục.

Điều này phần lớn là do mảng tinh thần và cũng như hiệu quả hoạt động tốt hơn trong F &N / FPL, tạo nên một phần đáng kể trong việc chia sẻ lợi nhuận cao hơn từ các công ty liên kết.

Kể từ khi thương vụ mua lại lớn Sabeco hoàn thành vào năm tài chính 18, ThaiBev chỉ hoàn thành các thương vụ mua lại nhỏ hơn khi tìm cách tích hợp các khoản đầu tư mới và thúc đẩy lợi nhuận để giảm tải nợ.

Do đó, bảng cân đối kế toán và các chỉ số tài chính chủ yếu hầu như không thay đổi so với năm tài chính 18, với những thay đổi chủ yếu phát sinh từ ngày đáo hạn của các khoản vay và luân chuyển vốn lưu động. Hệ số thanh toán hiện hành giảm từ 2,01 xuống 1,59 do các khoản nợ ngắn hạn cao hơn do thời gian đáo hạn các khoản vay. Tỷ lệ D / E ở mức 1,46, giảm từ 1,49 do trả nợ ròng các khoản vay.

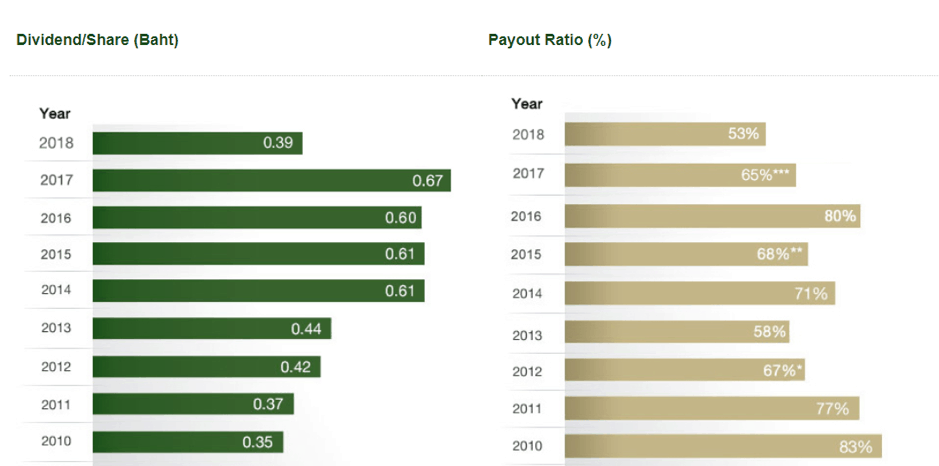

Chính sách cổ tức của ThaiBev là phân phối không dưới 50% lợi nhuận ròng sau khi trừ đi tất cả các khoản dự trữ và đầu tư đã trích lập, tùy thuộc vào dòng tiền sẵn có. Số lượng thực tế được trả đã thay đổi phù hợp với khả năng sinh lời của nó.

Trong năm tài chính 19, ThaiBev đã tuyên bố tổng cổ tức là ฿ 0,48, bao gồm cổ tức tạm thời là ฿ 0,15 và cổ tức cuối cùng là ฿ 0,33, tương ứng với Tỷ lệ chi trả là 51,61%.

Trong khi đó, ThaiBev đã phân phối tổng cộng 0,39 yên cổ tức trong năm tài chính 18 , bao gồm cổ tức tạm thời là 0,15 ฿ và cổ tức cuối cùng là ฿ 0,24, tương ứng với tỷ lệ chi trả là 54,93%.

Chúng ta có thể thấy rằng tỷ lệ chi trả của ThaiBev thấp nhất trong 10 năm qua do công ty này bảo toàn tiền mặt để trả nợ là các khoản vay thu được trong quá trình mua lại Sabeco.

3. Luận điểm đầu tư

(i) Tầm nhìn

Tầm nhìn 2020 là lộ trình chiến lược của ThaiBev. Được thúc đẩy bởi 5 nhiệm vụ chiến lược nêu dưới đây, ThaiBev tìm cách cung cấp cho khách hàng những sản phẩm tốt hơn nữa, tạo ra giá trị lớn hơn và mang lại lợi nhuận bền vững hơn cho cổ đông, đồng thời mở rộng cơ hội cho nhân viên của chúng tôi:

Theo đó, ThaiBev tìm cách xây dựng các quy trình kinh doanh và chuỗi cung ứng dẫn đầu thị trường của mình để củng cố các mạng lưới phân phối hiện có, thiết lập các mạng lưới mới và cũng tham gia vào quan hệ đối tác với các nhà phân phối bên thứ ba khi thích hợp.

(ii) Kinh doanh đa dạng với khả năng dẫn đầu thị trường

ThaiBev có mô hình kinh doanh đa dạng không chỉ ở các sản phẩm F &B khác nhau mà còn ở nhiều phân khúc của chuỗi giá trị, từ sản xuất, hậu cần và điểm vận hành bán hàng.

Công ty cũng đa dạng hóa bất động sản thông qua cổ phần gián tiếp thông qua việc mua lại F&N.

ThaiBev cũng là công ty dẫn đầu thị trường ở nhiều quốc gia và loại sản phẩm và đã thành công trong việc đạt được quy mô kinh tế cần thiết.

(iii) Đòn bẩy tăng trưởng

ThaiBev đang thực hiện một cách tiếp cận đa hướng để thúc đẩy ROE. Điều này bao gồm tăng trưởng hữu cơ, mua lại, tích hợp và hiệu quả chi phí.

Bằng cách mở rộng cung cấp sản phẩm của mình, ThaiBev cũng có thể bán chéo các sản phẩm của mình, điều này dẫn đến tăng trưởng doanh thu và đồng thời cũng là yếu tố tổng hợp.

(iv) Hồ sơ Theo dõi các Chuyển đổi Thành công

Là một công ty niêm yết, việc phát triển khả năng quản lý vốn có tầm quan trọng đặc biệt để thúc đẩy một mức ROE nhất định cho các cổ đông. Khi sử dụng đòn bẩy, cũng cần phải giảm thiểu rủi ro về sự không phù hợp của thời hạn tài sản / nợ phải trả.

Với lưu ý này, ThaiBev đã chứng tỏ khả năng đảm bảo nguồn vốn liên tục, quản lý thanh khoản và duy trì tính linh hoạt.

(vi) Bản ghi theo dõi phân phối ROE

Trong năm tài chính 19, ThaiBev đã phân phối ROE 20%. Trong 10 năm qua, họ đã mang lại ROE từ 15 đến 39%, với ROE trung bình là 23%. Họ đã không ngừng đổi mới bản thân, đặt ra các mục tiêu tăng trưởng mới và đạt được chúng.

Với tư cách là nhà đầu tư, chúng tôi thích các công ty có khả năng tạo ra ROE trung bình ít nhất 10% trong dài hạn. Chúng tôi tin rằng ThaiBev là một trong số đó vì công ty đã có thể tăng lợi nhuận trong những năm qua.

4. Các yếu tố rủi ro chính đối với cuộc gọi của chúng tôi

(i) Rủi ro tập trung - Hoạt động kém hiệu quả theo bộ phận

Với nhiều phân khúc và sản phẩm, có nguy cơ ThaiBev không thể mang lại hiệu quả hoạt động đáng nể trên tất cả các phân khúc của mình - mặc dù họ đã có thành tích đã được chứng minh cho đến nay.

(ii) Những trở ngại kinh tế vĩ mô ảnh hưởng đến chi tiêu của người tiêu dùng

Với điều kiện kinh tế vĩ mô chậm lại, ThaiBev có thể buộc phải trì hoãn tăng trưởng hữu cơ, thông qua các sản phẩm mới hoặc mua lại và mở rộng quy mô do các yếu tố kinh tế vĩ mô hoặc tập trung vào công ty.

Về việc tác động đến Chi tiêu của người tiêu dùng:Người ta có thể xem các sản phẩm của ThaiBev là "Chi tiêu tùy ý" và một số sản phẩm thậm chí có thể được coi là có định giá Cấp cao.

(iii) Thay đổi cơ bản hoặc sự chậm trễ trong các chính sách của chính phủ và lập kế hoạch cơ sở hạ tầng

Các biện pháp can thiệp theo quy định dưới hình thức đánh thuế rượu cao hơn hoặc các chính sách của chính phủ không khuyến khích tiêu thụ rượu có thể có tác động cả ngắn hạn và dài hạn. Có thể có các loại thuế đánh vào doanh thu hoặc lợi nhuận.

Ở tất cả các quốc gia, cần phải có giấy phép để sản xuất hoặc bán rượu và thường có các hạn ngạch hoặc hạn chế xung quanh khả năng đảm bảo giấy phép này. Việc cấp các giấy phép này cũng có thể đi kèm với các yêu cầu đối với các khoản thanh toán ban đầu và định kỳ trả trước đáng kể.

Sự hỗ trợ của chính phủ cũng cần thiết, đặc biệt là ở các thị trường trọng điểm, để đảm bảo các địa điểm sản xuất đã có cơ sở hạ tầng cần thiết hoặc được phép xây dựng cơ sở hạ tầng cần thiết. Cơ sở hạ tầng đó bao gồm từ giao thông, hậu cần, đến hệ thống quản lý nước và chất thải.

Điều này phụ thuộc vào khả năng tiếp tục của ThaiBev trong việc gia tăng giá trị cho cộng đồng mà ThaiBev đầu tư vào.

(iv) Hồ sơ Nợ, Rủi ro Nguồn vốn và Rủi ro Khấu hao tiền tệ

ThaiBev hiện có tổng các khoản vay và chứng khoán nợ là ฿ 219,6 tỷ, tương ứng với tỷ lệ D / A là 0,54 và tỷ lệ D / E là 1,46. Tỷ lệ bao phủ lãi suất xấp xỉ 3,65 lần.

Một phần lớn các khoản vay bắt nguồn từ việc mua lại Sabeco với giá 156 tỷ yên. Để tham khảo, tỷ lệ D / E trước khi mua lại của ThaiBev là 0,31 tại ngày 30 tháng 9 năm 2017 và 0,37 tại ngày 30 tháng 9 năm 2016.

Hầu hết các khoản vay và chứng khoán nợ được bắt nguồn từ ฿ aht để mua lại. Do một phần đáng kể nợ của công ty được sử dụng để mua lại Sabeco, do đó rủi ro tiền tệ sẽ có rủi ro đáng kể.

Do đồng baht đã mạnh lên hơn 10% so với Đồng Việt Nam kể từ khi được mua lại, điều này không chỉ dẫn đến thiệt hại về mặt dịch chuyển mà còn khiến dòng tiền nước ngoài không đóng góp nhiều vào việc trả nợ.

ThaiBev đã đảm bảo rằng phần lớn các khoản vay của mình ở mức lãi suất cố định nhằm giảm thiểu rủi ro lãi suất bằng cách đảm bảo rằng có thể dự báo được dòng tiền trong tương lai.

Mặc dù không nghi ngờ gì về việc ThaiBev đã chứng tỏ khả năng tiếp tục tái cấp vốn cũng như đảm bảo nguồn vốn từ các cổ đông và tổ chức lớn của mình, nhưng điều này phụ thuộc vào một số yếu tố chính bao gồm khả năng cung cấp vốn trong điều kiện kinh tế vĩ mô suy yếu.

Mức nợ đáng kể cũng có thể khó sử dụng nếu chi tiêu của người tiêu dùng suy yếu đáng kể. Mặc dù chắc chắn rằng họ có thể tái cấp vốn dễ dàng, nhưng chúng tôi tin rằng họ sẽ tìm cách giảm mức nợ do tác động của chi phí tài chính quá cao.

(vi) Rủi ro với các bên liên quan khác

ThaiBev hoạt động trong một loạt các cơ cấu bao gồm nhà phân phối duy nhất, công ty liên doanh và các công ty con thuộc sở hữu hoàn toàn ở nhiều quốc gia.

Có nguy cơ xảy ra vô số vấn đề với các đối tác liên doanh, từ tranh chấp đến các vấn đề về dòng tiền.

5. Định giá và Kết luận

ThaiBev hiện đang giao dịch ở mức 0,90 đô la Singapore, điều này thể hiện P / E là 21. Phạm vi P / E 5 năm gần đây là 14 đến 25. ThaiBev có NAV là 4,61 yên / 0,217 đô la Singapore, tương ứng với P / B là 4 .

Tập hợp tài khoản của ThaiBev được tính bằng ฿ aht, vì phần lớn doanh thu và lợi nhuận của ThaiBev có được ở Thái Lan, việc tăng cường THB sẽ có lợi cho giá cổ phiếu vì đơn vị tiền tệ niêm yết là SGD.

Tuy nhiên, nó sẽ được bù đắp vì THB mạnh lên sẽ dẫn đến doanh thu và lợi nhuận đã dịch thấp hơn.

Do ThaiBev là cổ phiếu được bao phủ rộng rãi, nằm trong các chỉ số chính, không có chất xúc tác tiêu cực nên việc điều chỉnh giá cổ phiếu có thể là một thách thức lớn.

Chúng tôi hiểu rằng một số nhà phân tích thị trường đã cho rằng kết quả năm tài chính 19 hơi thiếu so với các ước tính có thể cho thấy một cơ hội.

Hơn nữa, các doanh nghiệp có xu hướng hoạt động kém hiệu quả theo quý, với sự suy thoái kinh tế sắp xảy ra, chúng tôi cho rằng cơ hội có thể xuất hiện để mua cổ phiếu này. ThaiBev cũng có xu hướng có mức biến động cao hơn so với một số công ty cùng ngành.

Chúng tôi xác định mục tiêu của mình bằng cách áp dụng mô hình tăng trưởng với giả định ROE 10-15% trong thập kỷ tới và sau đó giảm tỷ lệ P / E.

Với tư cách là một tập đoàn vốn đã lớn, sẽ có lúc tăng trưởng theo% tổng hoạt động kinh doanh giảm sút và do đó ThaiBev cuối cùng sẽ bắt đầu giao dịch với tỷ lệ P / E thấp hơn.

Giá vào cửa: S $ 0,70

Giá trị nội tại cho DỰ ÁN 2025: S $ 2,25 mang lại lợi nhuận 320%

(Không bao gồm Cổ tức khoảng 2 +% / năm)

CÁC BƯỚC TIẾP THEO: Bây giờ bạn đã có một ý tưởng ngắn gọn về cách chúng tôi đạt được vị trí của mình cho ThaiBev:tiếp theo, bạn sẽ muốn biết cách CHÍNH XÁC để đầu tư an toàn và sinh lời từ việc đầu tư cổ phiếu. Và nó không đáng sợ như tưởng tượng.

Bắt đầu hành trình đầu tư sinh lời của bạn bắt đầu từ đây.