Có rất nhiều số liệu đầu tư để lựa chọn và người mới bắt đầu có thể phải quyết định sử dụng số liệu nào khi đánh giá cổ phiếu.

Một trong những thước đo cổ điển nhất để định giá cổ phiếu là Tỷ lệ Giá trên Sổ sách hay ngắn gọn là PB.

Giá đề cập đến giá cổ phiếu của cổ phiếu.

Sách đề cập đến giá trị sổ sách của một công ty. Nó còn được gọi là Giá trị tài sản ròng (NAV) hoặc vốn chủ sở hữu của cổ đông. Giá trị ghi sổ có thể được tính bằng cách lấy tổng tài sản trừ đi tổng nợ phải trả. Điều này tương tự như cách bạn tính giá trị tài sản ròng cá nhân của mình - bạn có tài sản 2 triệu đô la nhưng nợ ngân hàng 1 triệu đô la, giá trị tài sản ròng của bạn sẽ là 1 triệu đô la.

Hãy xem qua 3 tình huống có thể xảy ra.

Đầu tiên, tỷ lệ PB =1 ,

Nếu chúng ta nhân Giá trị sổ sách trên cả hai vế của phương trình, chúng ta nhận được,

Điều này có nghĩa là giá cổ phiếu đang giao dịch theo giá trị sổ sách của công ty . Chúng tôi có thể nói rằng cổ phiếu được định giá tương đối trong trường hợp này.

Thứ hai, tỷ lệ PB nhiều hơn 1 ,

Nếu chúng ta nhân Giá trị sổ sách trên cả hai vế của phương trình, chúng ta nhận được,

Điều này có nghĩa là giá cổ phiếu đang giao dịch cao hơn giá trị sổ sách của công ty và giá cổ phiếu được định giá quá cao.

Thứ ba, tỷ lệ PB nhỏ hơn 1 ,

Một lần nữa, nếu chúng ta nhân Giá trị sổ sách trên cả hai vế của phương trình, chúng ta nhận được,

Điều này có nghĩa là giá cổ phiếu đang giao dịch thấp hơn giá trị sổ sách của công ty và giá cổ phiếu bị định giá thấp.

Do đó, PB <1 thường được coi là một dấu hiệu tốt cho thấy một cổ phiếu bị định giá thấp.

Nhưng PB <1 có thể không áp dụng cho một số công ty. Giá cổ phiếu có thể vĩnh viễn giao dịch cao hơn giá trị sổ sách và do đó PB không có cơ hội xuống dưới 1.

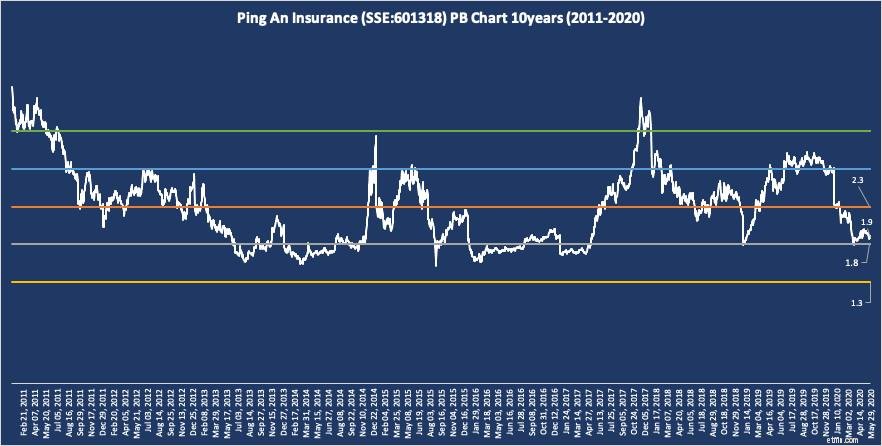

Dưới đây là ảnh chụp màn hình từ ứng dụng Dr Wealth của chúng tôi cho Ping An Insurance (SSE:601318). Ví dụ, tỷ lệ PB lịch sử của nó chưa bao giờ giảm xuống dưới 1.

Trong những trường hợp như vậy, các nhà phân tích có thể vẽ biểu đồ phạm vi PB của cổ phiếu và xác định tỷ lệ PB trung bình như là tiêu chuẩn mới cho việc định giá thấp. Ví dụ:tỷ lệ PB trung bình cho Ping An Insurance là 2,3 trong 10 năm qua (được mô tả bằng đường màu đỏ trong biểu đồ bên dưới). Do đó, chúng tôi có thể xác định rằng Bảo hiểm Ping An bị định giá thấp khi tỷ lệ PB dưới 2,3.

Lợi thế của việc sử dụng giá trị sổ sách là đó là một con số ổn định, không biến động mạnh theo năm. Điều này không thể nói đến các số liệu khác như thu nhập hoặc dòng tiền. Tính ổn định của giá trị sổ sách giúp cho việc vẽ biểu đồ phạm vi PB có thể thực hiện được.

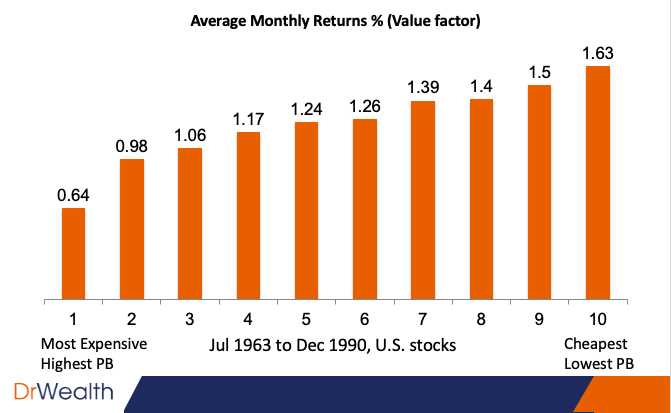

Nó đã được chứng minh vào năm 1992 rằng tỷ lệ PB hoạt động. Người đoạt giải Nobel Eugene Fama và đối tác nghiên cứu, Kenneth French, đã đồng xuất bản một bài báo nghiên cứu có tiêu đề Mặt cắt ngang của lợi nhuận cổ phiếu mong đợi . Thay vì giá trên sổ sách, Fama và French đã sử dụng phép nghịch đảo của nó, hay giá trị sổ sách với thị trường. Nhưng họ đo lường cùng một thứ.

Nghiên cứu cho thấy tỷ lệ giá sách so với thị trường cao hơn (hoặc giá trên giá sách thấp hơn) mang lại lợi nhuận cao hơn. Tôi lập biểu đồ phát hiện của họ bên dưới - nhóm 1 và nhóm 10 chứa các cổ phiếu có tỷ lệ PB cao nhất và tỷ lệ PB thấp hơn tương ứng. Nhóm 10 đã mang lại lợi nhuận cao nhất so với các nhóm khác có tỷ lệ PB cao hơn.

Phát hiện này cuối cùng đã dẫn đến việc công nhận mô hình ba nhân tố Fama-French và một số quỹ đầu tư đã biến điều này trở thành nền tảng của quá trình đầu tư của họ.

Tỷ lệ PB rất hữu ích cho các công ty bất động sản và tài chính vì tài sản cơ bản của họ là có giá trị - tài sản và tài sản tài chính. Việc định giá các tài sản này được xác định theo các phương pháp luận đã được thiết lập sẵn. Các tiêu chuẩn chung và tính nhất quán này là rất quan trọng để tạo ra không khí tin tưởng vào các số liệu định giá.

Kế toán đã rất giỏi trong việc định giá tài sản hữu hình nhưng nó lại có dấu hiệu yếu kém trong việc định giá nền kinh tế kỹ thuật số. Các công ty công nghệ rất ít tài sản và giá trị sổ sách thường thấp (hoặc thậm chí có thể âm). Điều này là do tài sản quý giá nhất của các công ty công nghệ là con người, khả năng đổi mới và nền tảng kỹ thuật số không được ghi nhận trong giá trị sổ sách. Do đó, tỷ lệ PB không hữu ích để định giá các công ty công nghệ.

Cha đẻ của đầu tư giá trị, Benjamin Graham, đã có một phiên bản thận trọng của tỷ lệ PB. Ông đã nghĩ ra chiến lược Đầu tư ròng ròng và nó đã tác động đến cách các nhà đầu tư giá trị tiếp cận thị trường chứng khoán ngay cả ngày nay. Trong tính toán của mình, ông chỉ xem xét các tài sản có tính thanh khoản cao nhất như tiền mặt (tài sản lưu động) và bỏ qua các tài sản dài hạn như tài sản. Giá trị ròng ròng của một công ty sẽ luôn thấp hơn giá trị sổ sách của nó, do đó làm tăng biên độ an toàn. Bạn có thể sàng lọc các cổ phiếu Net Net bằng công cụ sàng lọc của chúng tôi và nếu bạn cần thêm trợ giúp, bạn có thể xem xét bản tin trả phí này do Net Net Hunter sản xuất.

Chúng tôi cũng đã phát triển một phiên bản khác mà chúng tôi gọi là Giá trị tài sản ròng bảo thủ (CNAV). Tương tự, chúng tôi chỉ xem xét giá trị đầy đủ của các tài sản tốt như tiền mặt và tài sản và chúng tôi chiết khấu các tài sản chất lượng thấp hơn ở mức 50%. Bạn có thể đọc thêm về nó tại đây hoặc xem bản demo trong hội thảo trên web này.

Tỷ lệ giá trên sổ sách rất đơn giản để sử dụng và nó được phổ biến rộng rãi. Tỷ lệ PB nhỏ hơn 1 thường ngụ ý rằng cổ phiếu bị định giá thấp hơn nhưng một số cổ phiếu có thể không bao giờ giao dịch dưới PB 1. Nếu vậy, chúng ta cần xác định tỷ lệ PB trung bình dựa trên lịch sử giao dịch của nó. Cổ phiếu được coi là định giá thấp nếu giao dịch dưới tỷ lệ PB trung bình.

Trong khi tỷ lệ PB thấp đã được chứng minh là mang lại lợi nhuận cao hơn, nó cũng cho thấy những hạn chế của nó trong nền kinh tế kỹ thuật số. Các công ty công nghệ không có nhiều tài sản hữu hình hoặc giá trị sổ sách cao. Do đó, việc sử dụng tỷ lệ PB cho các công ty công nghệ là không phù hợp. Tuy nhiên, tỷ lệ PB vẫn có liên quan đến giá trị cổ phiếu bằng tài sản hữu hình như tài sản và tiền mặt.