Nếu bạn đang theo dõi tin tức kinh doanh, Tech Investment, một đứa con cưng trong kỷ nguyên đại dịch năm 2020, không còn tạo ra lợi nhuận cao ngất ngưởng như trước nữa. Các hành động gần đây của các cơ quan quản lý Trung Quốc đã tạo ra một lực cản nghiêm trọng đối với thị trường Trung Quốc khi các công ty quỹ lớn quyết định rút vốn vì sợ cơ quan quản lý sẽ trả đũa nhiều hơn.

Tôi có một vị trí khiêm tốn trong iShares Hang Seng Tech ETF (Mã CK:3067) và nó cho đến nay đã trả lại toàn bộ số tiền thu được của tôi cho thị trường chứng khoán. Mặc dù tôi không có ý định làm bất cứ điều gì đối với khoản nắm giữ của mình, nhưng câu hỏi liệu đây có phải là một đợt suy thoái kéo dài hay không sẽ không có câu trả lời bằng phân tích tài chính.

Một nhà đầu tư sẽ cần phải có khả năng đọc được suy nghĩ của Đảng Cộng sản Trung Quốc. Nếu mục đích hạn chế là cắt giảm học phí của các cơ quan quản lý học phí ở Trung Quốc và làm cho việc sinh con rẻ hơn, thì các thị trường có thể sẵn sàng phục hồi trong vòng vài tháng. Nếu mục đích là để giải quyết sự bất bình đẳng giữa dân thường và những người trong lĩnh vực công nghệ, thì hãy mong đợi một chiếc búa khổng lồ theo sau trên thị trường tài chính.

Thị trường Trung Quốc đã có mức định giá cao và rủi ro chính trị. Ngay cả khi bạn giảm thiểu những rủi ro này và chuyển sang thị trường Singapore, các công ty công nghệ vẫn khó sàng lọc được.

Là một phần của lô ERM tiếp theo, tôi đã chuẩn bị một mô hình yếu tố cho lĩnh vực Công nghệ. Bài viết này chứa thông tin chi tiết về những nỗ lực của tôi.

Chúng tôi đã xây dựng mô hình nhân tố như sau:

Chúng tôi đã chọn mười lăm cổ phiếu Công nghệ Singapore cho vũ trụ công nghệ của chúng tôi đã hoạt động tương đối tốt từ trước đến nay và thu hút được một phần đáng kể nghiên cứu đầu tư giữa các nhà môi giới chứng khoán địa phương. Vũ trụ được chọn sẽ không được xác định bởi một số chỉ mục, vì vậy người đọc có thể điều chỉnh và sửa đổi vũ trụ theo bất kỳ cách nào họ muốn.

Bài tập chủ quan này dẫn đến các kết quả sau:

Xin lưu ý rằng những độc giả sành điệu có thể không đồng ý rằng các bộ đếm như iFast và CSE Global thậm chí nên là một phần của sự kết hợp. Tôi phân tích điều này là do bản chất chủ quan của việc đầu tư vào cuộc sống thực.

Bước tiếp theo sẽ là tạo ra hiệu suất cơ bản của 15 cổ phiếu. Hãy tưởng tượng danh mục đầu tư của bạn sẽ hoạt động như thế nào trong 1,3,5 năm qua, hoặc 10 năm nếu bạn nắm giữ nó với số lượng cổ phiếu ngang nhau. Ví dụ. Nếu bạn có 15.000 đô la, bạn đã đầu tư 1.000 đô la vào mỗi cổ phiếu.

Kiểm tra lại sẽ ghi lại lợi tức hàng năm, bán độ lệch hoặc rủi ro giảm giá và tỷ lệ Sortino đo lường những điều sau:

Dữ liệu

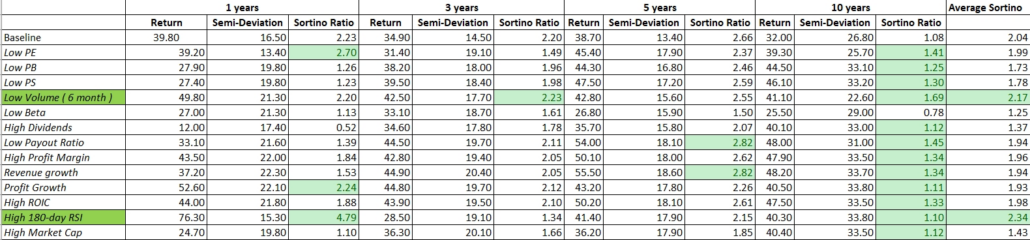

| (1 năm) Trở lại | (1 năm) Bán lệch | (1 năm) Tỷ lệ Sortino | (3 năm) Trở lại | (3 năm) Bán lệch | (3 năm) Tỷ lệ Sortino | (5 năm) Trở lại | (5 năm) Bán lệch | (5 năm) Tỷ lệ Sortino | (10 năm) R eturn | (10 năm) Bán lệch | (10 năm) Tỷ lệ Sortino | Sortino trung bình |

| 39,80 | 16,50 | 2,23 | 34,90 | 14,50 | 2,20 | 38,70 | 13,40 | 2,66 | 32.00 | 26,80 | 1,08 | 2.04 |

Phần mềm sao lưu có thể bao gồm Bloomberg hoặc Pyinvest.com.

Tỷ lệ Sortino của chiến lược này tương đối cao vì những con số trên một đã khá tốt. Đường cơ sở của chúng tôi đạt 2,04.

Độc giả có thể xây dựng danh mục đầu tư gồm 15 cổ phiếu này.

Thách thức thực sự là chọn anh đào trong vũ trụ gồm 15 cổ phiếu này. Để làm điều này, chúng tôi tập hợp con tám cổ phiếu có các yếu tố vượt trội.

Ví dụ:giả sử chúng tôi muốn kiểm tra xem một chiến lược giá trị sẽ hoạt động trong vũ trụ này. Trong trường hợp đó, chúng tôi sẽ xây dựng danh mục đầu tư chứa tám cổ phiếu có tỷ lệ Thu nhập từ giá thấp nhất và so sánh hiệu suất so với đường cơ sở.

Nếu chúng tôi muốn kiểm tra chiến lược tăng trưởng , chúng tôi sẽ chọn tám cổ phiếu có mức tăng trưởng doanh thu cao nhất trong ba năm qua . Giải thích về từng yếu tố sẽ mất quá nhiều thời gian. Thay vào đó, tôi sẽ tạo dữ liệu kiểm tra hệ số tại đây:

Các chiến lược vượt trội sẽ được đánh giá dựa trên tỷ lệ Sortino trung bình. Thật thất vọng, hai yếu tố duy nhất dẫn đến lợi nhuận vượt trội được điều chỉnh theo rủi ro được đánh dấu bằng màu xanh lục nhạt.

Bây giờ chúng tôi biết rằng:

Trong vũ trụ này, vốn đã được tối ưu hóa rất cao, các cổ phiếu bị bỏ qua trong quá khứ và có động lực mới phát hiện có xu hướng tốt hơn phần còn lại.

Kết quả này khiến hầu hết các nhà đầu tư cơ bản rơi vào tình trạng ràng buộc vì họ không thể dựa vào các phương pháp đầu tư tăng trưởng hoặc giá trị để đạt được hiệu suất vượt trội.

Phần mềm như Pyinvest cho phép người dùng kết hợp hai yếu tố thành một hệ thống tính điểm. Phần giải thích sẽ chiếm nhiều hơn một bài viết, nhưng chúng tôi có thể kiểm tra hiệu suất của năm danh mục đầu tư cổ phiếu có điểm tổng hợp cao nhất về khối lượng sáu tháng thấp và thước đo động lượng của nó.

May mắn thay cho chúng tôi, năm cổ phiếu này đã mang lại những cải thiện mạnh mẽ cho tỷ lệ Sortino.

Sau khi trải qua quá trình dài để xác định một chiến lược vượt trội, chúng tôi có những hiểu biết sâu sắc sau đây về Khu vực Công nghệ Singapore:Chọn 5 cổ phiếu có khối lượng thấp trong 6 tháng và động lực cao dẫn đến hiệu suất vượt trội trong 1,3,5 và 10 năm. trong quá khứ.

Câu hỏi cuối cùng là những cổ phiếu này hiện đang có trên thị trường nào?

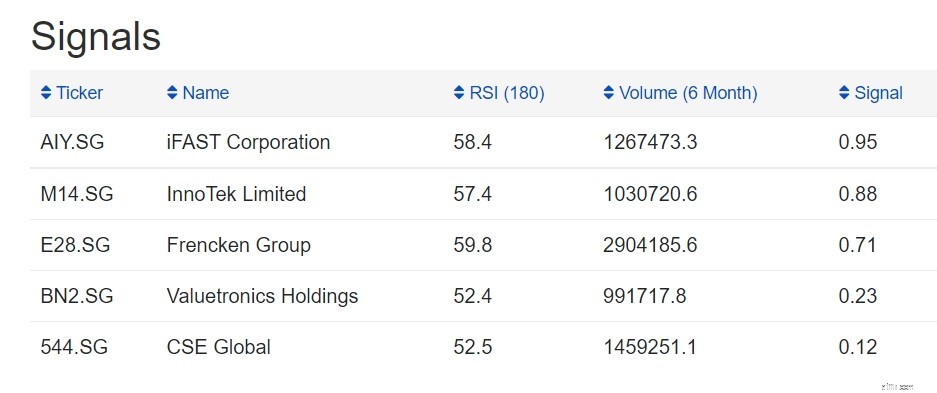

Chạy màn hình hàng ngày trên Pyinvest, chúng tôi nhận được các bộ đếm sau trên 1 st Tháng 8 năm 2021.

Hóa ra, iFast, Innotek, Frencken, Valuetronics và CSE Global đã thực hiện đợt cắt giảm cuối cùng cho danh mục đầu tư. Vì mô hình nhân tố này không sử dụng phân tích cơ bản, sinh viên ERM sẽ đánh giá chất lượng từng quầy bằng cách đọc nhanh các báo cáo và blog của nhà phân tích để xác định 2-3 quầy cuối cùng nên mua với số vốn hạn chế của họ.

Đánh giá định tính quan trọng hơn khi thông qua các công ty Công nghệ vì rủi ro khai thác dữ liệu có thể cao hơn nhiều, nhưng quá trình này đã làm giảm kết quả đọc xuống mức có thể quản lý được.

Chương trình ERM có thể nhanh chóng hình thành các nhóm gồm ba nhà phân tích-sinh viên để tấn công mỗi nhóm một cổ phiếu.

Bản chất của đầu tư công nghệ vào Singapore là đầy thách thức. Không có không có quy tắc nào để đặt chiến lược một cách chắc chắn trong các lĩnh vực giá trị hoặc tăng trưởng đã được thiết lập tốt. Chúng tôi không có bằng chứng nào cho thấy việc chọn lọc cổ phiếu dựa trên giá trị hoặc màn hình tăng trưởng sẽ dẫn đến hiệu suất vượt trội.

Để mô tả việc đầu tư vào Công nghệ ở Singapore, chúng tôi cần tìm các cổ phiếu đã bị bỏ qua trong quá khứ nhưng đã tìm thấy động lực mới kể từ đó. Ngoài ra, chúng tôi có thể không có lựa chọn nào khác ngoài việc sử dụng hiểu các câu chuyện điều khiển từng quầy công nghệ.

Điều thú vị là iFast đã đạt điểm đặc biệt tốt khi sử dụng mô hình hệ số này và đứng đầu trong số các điểm bằng trong màn hình chứng khoán này. Sinh viên phải cân bằng kết quả này với hàng loạt báo cáo tiêu cực gần đây của nhà phân tích.

Vì tôi đã thực hiện bài tập này mà không xem qua màn hình cuối cùng, tôi không áp dụng quan điểm giảm giá giống như nhiều nhà phân tích đối với iFast. Tôi đã quyết định giữ các khoản đầu tư hiện tại của mình, có lẽ sẽ tích lũy nhiều hơn khi nó giảm xuống nữa.

Thời gian sẽ trả lời tôi đúng hay sai.