Tôi là một CĐV Man Utd và tôi cũng vui như những CĐV khác về sự trở lại của Ronaldo.

Các nhà đầu tư cũng yêu thích nó khi giá cổ phiếu của Manchester United (NYSE:MANU) đã tăng tới 11% vào ngày thông báo (27/8/2021) - vâng, cổ phiếu của Manchester United đã được niêm yết 9 năm nếu bạn chưa biết. . Một sự thật thú vị khác, họ đã cân nhắc việc niêm yết ở Singapore nhưng cuối cùng lại chọn một danh sách ở Hoa Kỳ.

Tôi đã viết trước đây về 11 câu lạc bộ bóng đá được niêm yết công khai và đề nghị bạn không nên đầu tư vào chúng.

Nhưng với sự trở lại của Ronaldo, chúng ta có nên xem xét lại đề xuất này? Tôi sẽ đi sâu hơn vào các báo cáo tài chính và trả lời bạn. Hơn nữa, chúng ta có thể học một hoặc hai điều về phân tích tài chính của các công ty đại chúng.

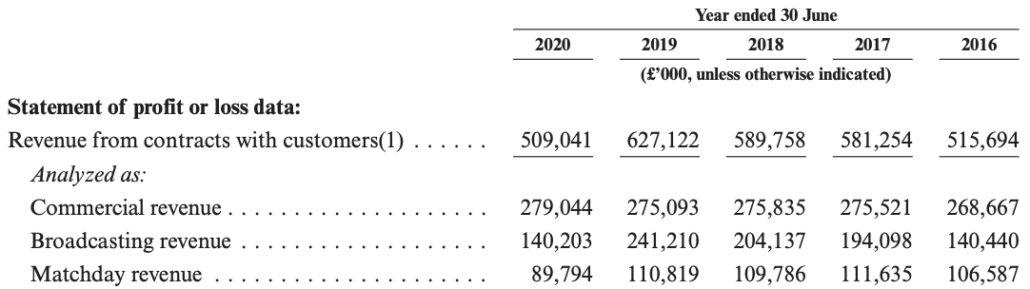

Doanh thu của Man Utd là 516 triệu bảng vào năm 2016 và chỉ 509 triệu bảng vào năm 2020. Nhưng hãy cho họ một cơ hội, vì năm 2020 đã bị Covid tấn công.

Bạn có thể thấy rằng cả doanh thu từ Phát sóng và Đối sánh đều giảm:

Nếu chúng ta lấy giai đoạn giữa năm 2016 và 2019, doanh thu đã tăng 22% hoặc tốc độ tăng trưởng kép hàng năm (CAGR) chỉ 7%.

Nhà quản lý quỹ Peter Lynch sẽ coi đây là một kẻ chậm phát triển. Thậm chí toàn bộ GDP của Trung Quốc tăng 5-6%. Vì vậy, Man Utd chắc chắn không phải là một cổ phiếu tăng trưởng.

Chúng tôi biết các ngôi sao bóng đá hàng đầu được trả một mức lương không đáng có.

Cristiano Ronaldo được cho là sẽ được trả 480.000 bảng mỗi tuần. Đó là mức lương 6 triệu bảng bị cắt giảm một năm so với thời kỳ trước đó của anh ấy ở Juventus. Điều đó nói lên rằng, anh ấy sẽ trở thành cầu thủ Man Utd được trả lương cao nhất, vượt qua David De Gea, người kiếm được 375.000 bảng mỗi tuần.

Chỉ 10 cầu thủ này sẽ khiến Man Utd tiêu tốn 151 triệu bảng trong một năm, không bao gồm tiền thưởng!

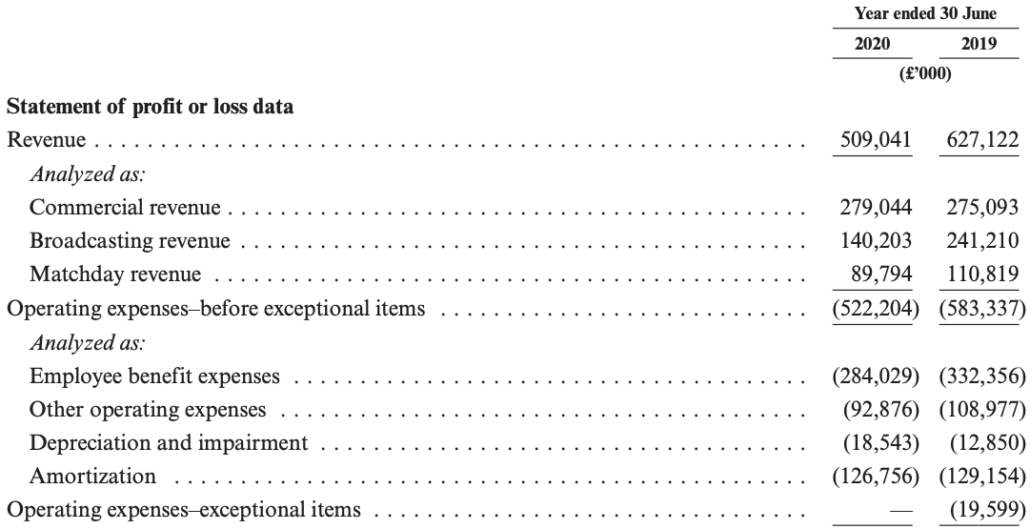

Vào năm 2020, chi phí phúc lợi cho Nhân viên của họ là £ 284 triệu và chỉ riêng đó đã là 56% doanh thu! Tương tự, 53% doanh thu của năm 2019 là tiền lương.

Chúng ta đều biết rằng những đội bóng hàng đầu này cần liên tục mua cầu thủ và chiêu dụ họ bằng những gói lương hấp dẫn.

Đã có lạm phát trong những năm gần đây khi nhiều đô la được các ông chủ câu lạc bộ bóng đá giàu có bơm vào thị trường chuyển nhượng. Phí chuyển nhượng và lương nhiều khả năng sẽ tăng hơn là giảm trong vài năm tới. Điều này sẽ làm giảm thu nhập của công ty.

Nếu đó không phải là một cổ phiếu tăng trưởng, thì các nhà đầu tư nên kỳ vọng việc kinh doanh sẽ có lãi và thu được tiền.

Thật không may, Man Utd cũng không vượt qua bài kiểm tra. Nó đã bị 2 lần thua lỗ trong 5 năm qua.

Bỏ lỗ sang một bên, tỷ suất lợi nhuận, tỷ suất lợi nhuận trên tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cũng không gây hứng thú:

| 2019 | 2017 | 2016 | |

| Biên lợi nhuận ròng | 3% | 7% | 7% |

| ROA | 1% | 3% | 3% |

| ROE | 5% | 8% | 8% |

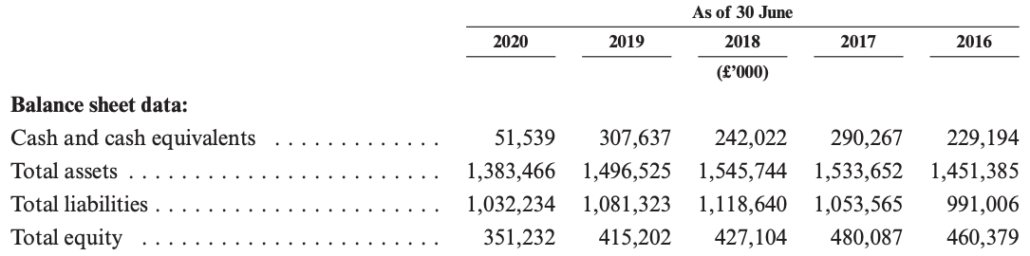

Bảng cân đối kế toán đáng thất vọng vì báo cáo thu nhập - vốn chủ sở hữu giảm và tỷ lệ đòn bẩy tăng.

Tỷ lệ Nợ / Vốn chủ sở hữu đã tăng từ 109% năm 2016 lên 154% năm 2020.

Các mức đòn bẩy này cao hơn nhiều so với các công ty khác của Vương quốc Anh trong lĩnh vực Dịch vụ Truyền thông có tỷ lệ Nợ / Vốn chủ sở hữu trung bình là 46%.

Các chỉ số giá này chỉ ra rằng Man Utd không phải là một cổ phiếu có giá trị.

Bạn nên biết bây giờ tôi không thích cổ phiếu chút nào. Nó không cho thấy sự tăng trưởng trong khi lợi nhuận không mạnh mẽ và nhất quán. Tuy nhiên, giá cổ phiếu không đủ thấp để coi nó là một cổ phiếu có giá trị. Ngay cả tỷ suất cổ tức 1% cũng không đủ cho thu nhập thụ động. Thực sự không có lý do gì để mua nó.

Tôi thậm chí sẽ nói tiếp rằng ngay cả khi bạn là một người hâm mộ Man Utd và muốn sở hữu một phần của nó, bạn nên cân nhắc việc mua áo đấu. Ít nhất bạn có thể đóng góp vào doanh thu của nó và hy vọng rằng lợi nhuận của họ.