Tuần trước, ST Engineering đã công bố một thương vụ mua lại khiến cổ phiếu của công ty này chỉ tăng 3%. Tôi đã nghiên cứu thỏa thuận mới này để tìm hiểu xem liệu thỏa thuận đó có thực sự mang lại lợi ích cho công ty và quan trọng nhất là đối với các nhà đầu tư của chúng tôi hay không.

Singapore Technologies Engineering Ltd (ST Engineering) đã ký một thỏa thuận với Roper Technologies Inc. để mua tất cả các quyền sở hữu trong TransCore Partners, LLC và TLP Holdings, LLC (gọi chung là TransCore). Tổng giá mua cho các thương vụ mua lại này là 2,68 tỷ đô la Mỹ (3,62 tỷ đô la Singapore).

Đây là một bước phát triển đáng kể vì trước khi công bố, vốn hóa thị trường của công ty là 11,73 tỷ đô la Singapore (giá trung bình theo khối lượng là 3,76 đô la Singapore cho mỗi cổ phiếu) và giao dịch này hiện sẽ chiếm 30,8% vốn hóa thị trường của ST Engineering.

Thu nhập ròng của việc mua lại cũng chiếm 21,3% thu nhập ròng hiện tại của ST Engineering.

Tính đến khi đóng cửa vào ngày 22 tháng 10 năm 2021 và ngay sau khi công bố, giá cổ phiếu của ST Engineering đã tăng khiêm tốn 3%, điều này có thể ngụ ý một số sự phấn khích bị kìm nén. Hãy xem tại sao lại như vậy.

Trước khi chúng ta chuyển sang chi tiết của thương vụ mua lại, hãy để tôi cung cấp cho bạn bản tóm tắt nhanh về hoạt động của ST Engineering.

ST Engineering (S63) được thành lập năm 1967 với tư cách là nhà sản xuất vũ khí, đạn dược của Singapore. Khi bắt đầu đa dạng hóa danh mục đầu tư của mình, nó đã thành lập các doanh nghiệp khác liên quan đến máy bay và đóng tàu. Đến nay, công ty đã phát triển thành một gã khổng lồ về công nghệ, quốc phòng và kỹ thuật toàn cầu với các hoạt động ở Châu Á, Châu Âu, Trung Đông, Hoa Kỳ và khách hàng tại hơn 100 quốc gia.

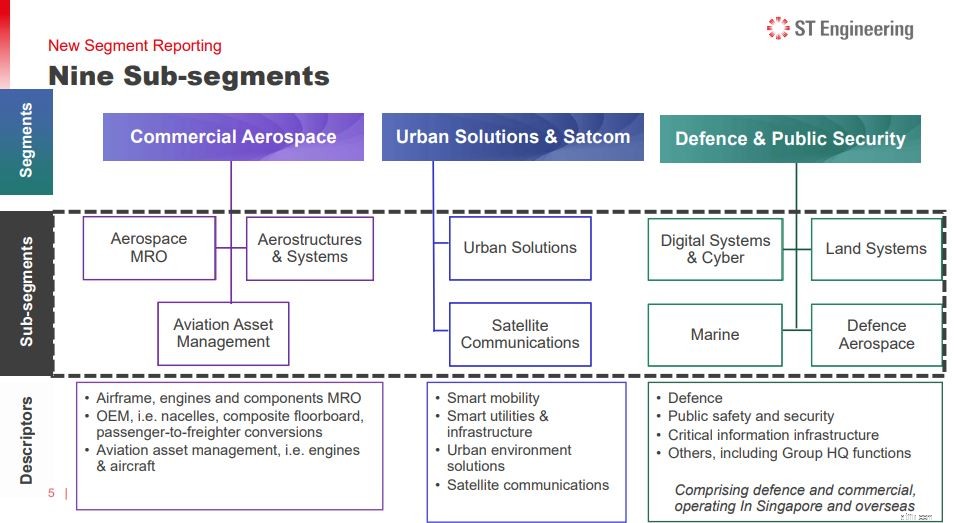

Theo báo cáo phân khúc đã sửa đổi, ST Engineering có ba phân khúc:Hàng không vũ trụ thương mại, Giải pháp đô thị &vệ tinh và Quốc phòng &An ninh công cộng.

Tất cả đều là các danh mục rộng và mỗi danh mục có thể được chia thành các phân đoạn phụ.

ST Engineering cung cấp giải pháp kỹ thuật cho mọi giai đoạn trong vòng đời của máy bay , bao gồm thiết kế và kỹ thuật, sản xuất thiết bị ban đầu, bảo trì và hậu mãi từng bước, quản lý và cho thuê tài sản.

Bên cạnh đó, nó có thể chuyển đổi hoặc tân trang máy bay bằng cách sử dụng khả năng cải tạo và chuyển đổi hành khách thành chuyên chở hàng hóa của mình. Cũng cần lưu ý rằng họ là nhà cung cấp các giải pháp MRO (Bảo trì, Sửa chữa, Đại tu) khung máy bay lớn nhất thế giới.

Đây là phân khúc thị trường mà ST Engineering đang hướng tới để phát triển thông qua kế hoạch mua lại gần đây. Giải pháp đô thị và phân khúc Satcom giúp các thành phố chuẩn bị cho một tương lai thông minh hơn bằng cách trở nên kết nối hơn, linh hoạt và bền vững hơn. Điều này được thực hiện bằng cách cung cấp cho họ các giải pháp công nghệ để xử lý các thách thức như kết nối, tính di động, an ninh, cơ sở hạ tầng và các mối quan tâm về môi trường.

Tàu điện ngầm thông minh, Giao thông thông minh, Quản lý đội xe vận tải công cộng, Giải pháp xe điện, Giải pháp giao thông tự động, Dịch vụ di động, Giao thông tự động cho cảng biển, An ninh và tự động hóa thông minh, IoT và Tiện ích, chỉ là một vài trong số những công việc mà công ty thực hiện. Về cơ bản, hầu hết các vấn đề đều liên quan đến việc triển khai thành phố thông minh.

Điều này được bổ sung bởi giải pháp vệ tinh của nó, hỗ trợ cấp nguồn cho các mạng viễn thông, cung cấp hình ảnh và phân tích địa lý, cùng những thứ khác.

Đây là hoạt động kinh doanh cốt lõi của ST Engineering, vì công ty đã hỗ trợ khả năng quốc phòng của Singapore kể từ khi thành lập. Từ trên không, trên bộ và trên biển, ST Engineering cung cấp các giải pháp và thiết bị quốc phòng và an ninh tiên tiến cho Lực lượng vũ trang Singapore và các đối tác quốc tế của lực lượng này. Một số ví dụ về những gì công ty đang phát triển là máy bay, sửa đổi hệ thống điện tử hàng không, nền tảng cơ động chiến đấu, hệ thống lính, tàu hải quân và SAR-21 yêu thích của bạn.

Tuy nhiên, doanh thu từ mảng này không còn đáng kể như trước do công ty đã được chia.

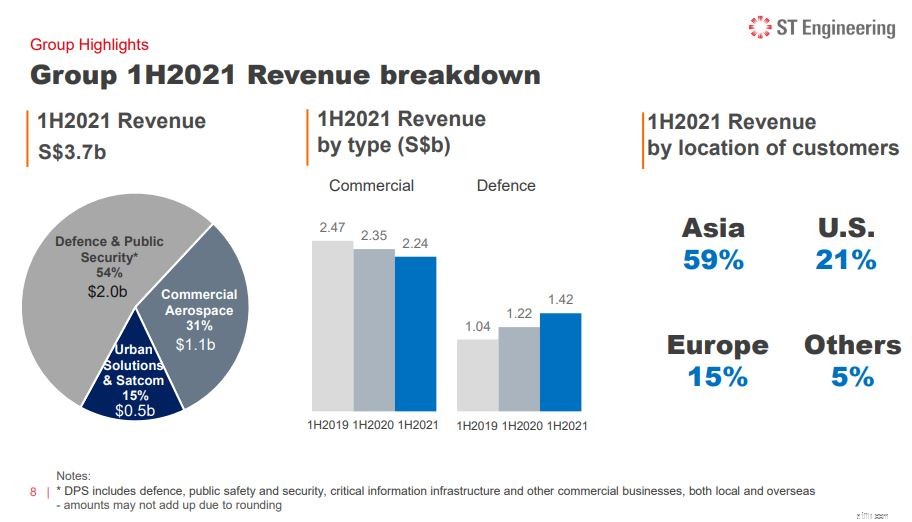

Quốc phòng &An ninh công cộng chiếm 54% thu nhập của nhóm trong nửa đầu năm 2021. Tiếp theo là hàng không vũ trụ thương mại, chiếm 31% tổng số, với 15% còn lại đến từ thị trường Giải pháp Đô thị &Satcom.

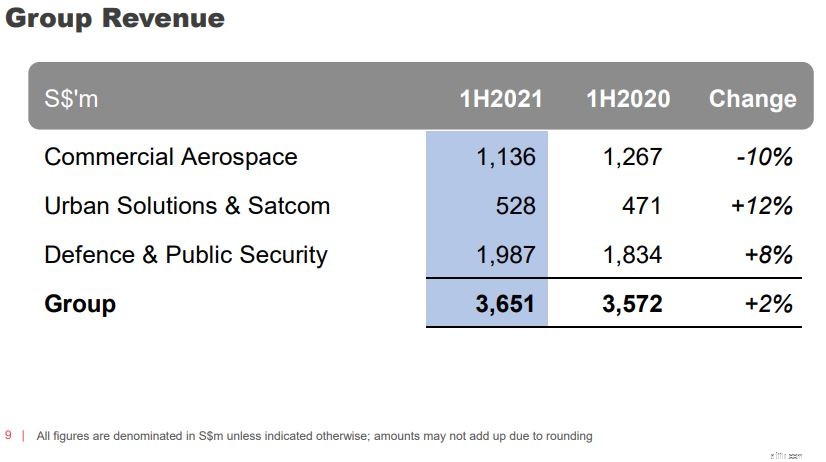

Doanh thu trong nửa đầu năm là 3,65 tỷ đô la, tăng 2% so với 3,57 tỷ đô la năm ngoái. Đồng thời, lợi nhuận ròng tăng 15% lên 296,1 triệu đô la từ 257,4 triệu đô la. Đây là một sự cải thiện so với kết quả cả năm của năm ngoái, khi doanh thu của nó là 7,2 tỷ đô la, giảm 9% so với 7,9 tỷ đô la một năm trước đó. Ngoài ra, lợi nhuận ròng của nó là 521,8 triệu đô la, giảm 10% so với 577,9 triệu đô la.

Doanh thu và lợi nhuận ròng tăng là do các mảng kinh doanh trong lĩnh vực Giải pháp Đô thị &Satcom và Quốc phòng &Công an phục hồi một phần. Điều này bù đắp cho sự sụt giảm trong ngành Hàng không vũ trụ thương mại, vốn bị ảnh hưởng bởi lĩnh vực hàng không đang suy yếu ngay cả sau khi nhận được sự hỗ trợ của chính phủ kể từ quý 2 năm 2020.

Trong tương lai, chúng ta nên mong đợi sự phục hồi trong phân khúc Hàng không vũ trụ thương mại khi nhiều quốc gia chống lại Covid-19 . Chúng ta cũng nên mong đợi sự sụt giảm trong các khoản trợ cấp của chính phủ, điều này rất có thể sẽ được phản ánh trong báo cáo nửa cuối năm 2021 .

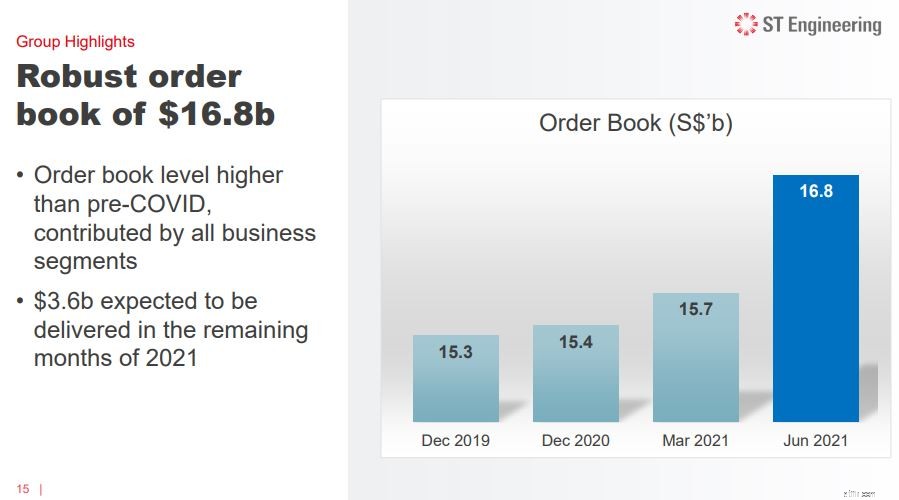

ST Engineering đã nhận được tổng cộng 1,82 tỷ đô la trong các hợp đồng mới, bao gồm 874 triệu đô la từ Thương mại Không gian vũ trụ, 284 triệu đô la từ Urban Solutions &Satcom, và 660 triệu đô la từ Quốc phòng &An ninh Công cộng. Toàn bộ giá trị hợp đồng mới cho 1H2021 (không bao gồm các hợp đồng không được tiết lộ do tính bảo mật của khách hàng) là 3,37 tỷ đô la, trong đó bao gồm 1,55 tỷ đô la cho quý đầu tiên. Kết hợp với các hợp đồng trước đó được bảo đảm nhưng không được tiết lộ, những hợp đồng mới này đưa sổ đặt hàng của nhóm đạt mức 16,8 tỷ đô la ổn định vào ngày 30 tháng 6 năm 2021, sau khi điều chỉnh phân phối doanh thu và hủy bỏ dự án. Trong những tháng còn lại của năm 2021, công ty dự định sẽ giao khoảng 3,6 tỷ đô la từ sổ sách đặt hàng.

ST Engineering dường như đang hoạt động tốt dựa trên doanh số bán hàng của mình, vậy tại sao tin tức về thỏa thuận lại không mang lại nhiều lợi nhuận hơn?

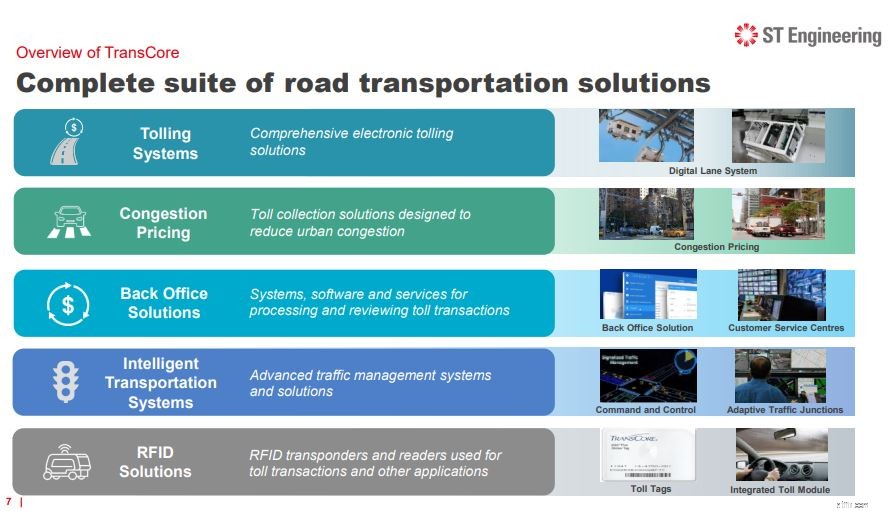

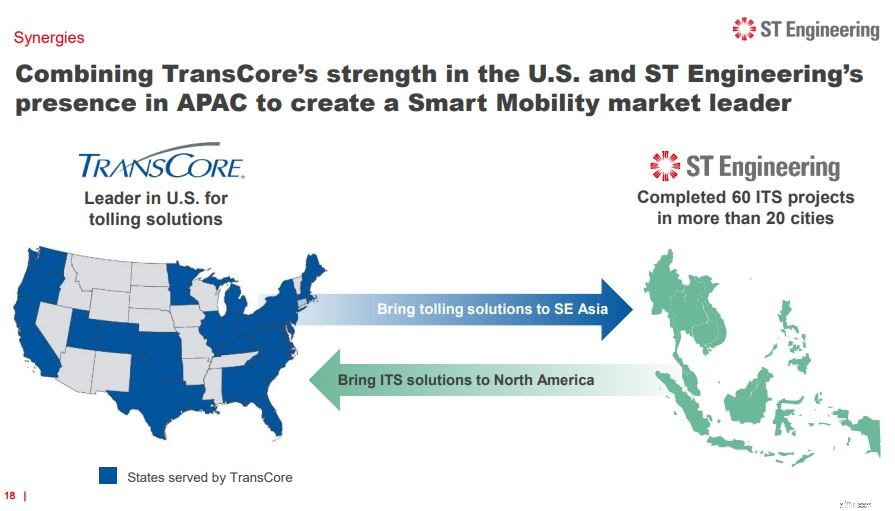

TransCore là công ty dẫn đầu thị trường trong lĩnh vực thu phí điện tử, định giá ùn tắc, Hệ thống Giao thông Thông minh, các giải pháp tại văn phòng và công nghệ RFID cho giao thông vận tải. Công ty hiện có trụ sở tại Bắc Mỹ, đã hoạt động được 80 năm.

ST Engineering chọn mua lại TransCore vì tập trung vào các giải pháp giao thông đường bộ và mục tiêu của ST Engineering là tìm kiếm thị trường trong thị trường thành phố thông minh. Những lợi thế của việc mua lại của TransCore được trình bày chi tiết dưới đây và dựa trên các báo cáo của công ty:

Các giải pháp thu phí điện tử, định giá ùn tắc và ITS của TransCore bổ sung cho các giải pháp di chuyển tích hợp, thông minh của ST Engineering và sẽ tạo ra một bộ toàn diện các dịch vụ Smart Mobility đẳng cấp thế giới cho khách hàng.

Sự phát triển của ST Engineering trong lĩnh vực Thành phố Thông minh sẽ được đẩy nhanh nhờ việc mua lại. Bí quyết công nghệ và cốt lõi kỹ thuật mạnh mẽ của ST Engineering, kết hợp với khả năng chuyên sâu của TransCore, bao gồm một loạt bằng sáng chế và quyền SHTT trong việc thu phí điện tử, định giá tắc nghẽn và các giải pháp ITS, sẽ thúc đẩy công ty phát triển.

Cam kết của ST Engineering trong việc sử dụng công nghệ và đổi mới để giúp các thành phố đối phó với tác động của đô thị hóa và biến đổi khí hậu cộng hưởng với các giải pháp di chuyển của TransCore để giảm tắc nghẽn giao thông và lượng khí thải xe cộ.

Các phân đoạn thu phí điện tử và định giá ùn tắc của TransCore ở Bắc Mỹ mở ra một thị trường mới cho ST Engineering. Các sản phẩm ITS hiện tại của ST Engineering, chẳng hạn như nút giao thông thông minh, trung tâm điều hành giao thông vận tải và hệ thống tối ưu hóa giao thông đường bộ, có thể được bán chéo cho các khách hàng Bắc Mỹ là kết quả của việc mua lại này. Đồng thời, hệ thống thu phí điện tử và định giá ùn tắc của TransCore có thể được cung cấp cho khách hàng ở Đông Nam Á, nơi ST Engineering có sự hiện diện đáng kể.

Giao dịch này được kỳ vọng sẽ tạo ra dòng tiền dương trong năm đầu tiên và tăng trưởng lợi nhuận trong năm thứ hai. Điều này chắc chắn có lợi cho các cổ đông của công ty.

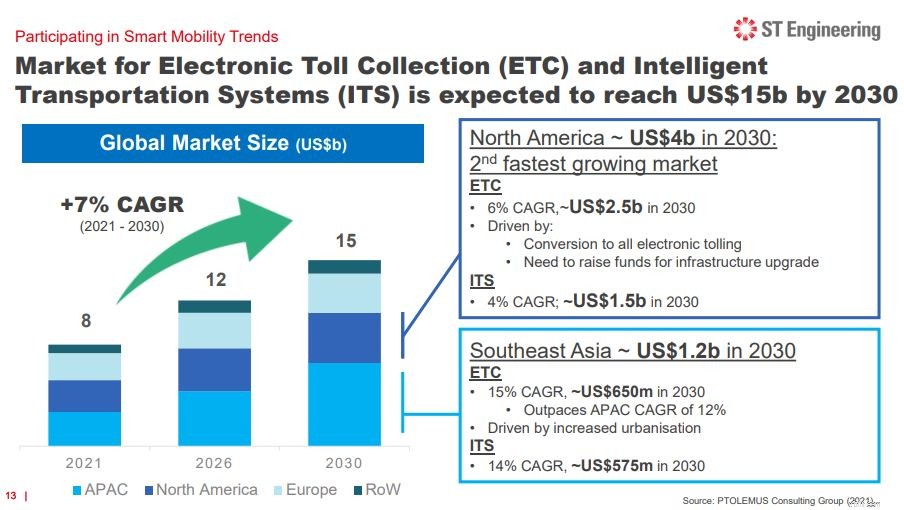

Các chương trình định giá chống ùn tắc, chẳng hạn như các chương trình do TransCore cung cấp, sẽ mang lại cơ hội lớn cho doanh thu của công ty tăng lên khi có nhiều thành phố hướng tới mục tiêu giảm ô nhiễm và cải thiện tính bền vững của họ. Trên thực tế, Seattle, Portland, San Francisco, Los Angeles và Chicago là một trong những thành phố đang xem xét các giải pháp tương tự.

Nhìn chung, chúng tôi có thể ước tính CAGR 7% trong phân khúc thị trường này từ năm 2021 đến năm 2030 , với giá trị thị trường toàn cầu từ 8 tỷ đô la Mỹ đến 15 tỷ đô la Mỹ. Con số này không quá ngoạn mục nhưng là một dấu hiệu đầy hứa hẹn cho tương lai của công ty.

Như đã đề cập ở trên, giá mua cho các thương vụ mua lại này là 2,68 tỷ đô la Mỹ (3,62 tỷ đô la Singapore).

Giao dịch này sẽ được tài trợ bằng tiền mặt nội bộ và các công cụ nợ do công ty phát hành và sẽ được thanh toán toàn bộ bằng tiền mặt vào ngày hoàn thành. ST Engineering hiện có 583 triệu đô la Singapore tiền và các khoản tương đương tiền, gợi ý rằng ít nhất 3 tỷ đô la Singapore phải được huy động từ thị trường nợ, đây là một khoản tiền khá lớn .

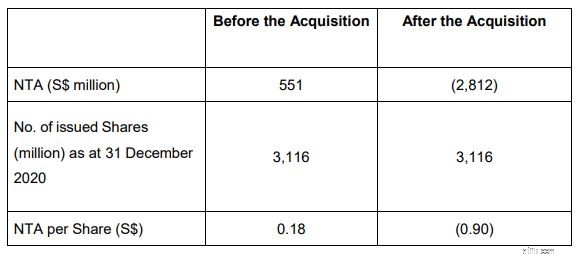

Do đó, giao dịch này chắc chắn sẽ gây ảnh hưởng đến bảng cân đối kế toán của ST Engineering. Theo báo cáo tài chính chưa kiểm toán của TransCore trong sáu tháng kết thúc vào ngày 30 tháng 6 năm 2021, giá trị tài sản ròng và tài sản hữu hình ròng của công ty lần lượt là khoảng 584 triệu đô la Mỹ (788 triệu đô la Singapore) và 219 triệu đô la Mỹ (296 triệu đô la Singapore). Bạn có thể thấy rằng tài sản vô hình, là những tài sản không có bản chất vật chất, chiếm khoảng 500 triệu đô la Singapore. Thiện chí, nhận thức về thương hiệu và quyền sở hữu trí tuệ là tất cả các ví dụ về điều này.

Với giao dịch trị giá 3,62 tỷ đô la Singapore , Tài sản hữu hình ròng của ST Engineering (tổng tài sản trừ tài sản vô hình trừ đi nợ phải trả) sẽ âm sau khi mua lại , như được chỉ ra bên dưới.

Giá trị sổ sách hữu hình âm không phải lúc nào cũng ngụ ý rằng đó là một giao dịch tồi . Số tiền này có thể đơn giản chứng minh rằng ST Engineering có giá trị to lớn mà kế toán viên khó định lượng, đặc biệt là trong lĩnh vực mà sở hữu trí tuệ và bí mật thương mại là tiêu chuẩn.

Tuy nhiên , các nhà đầu tư nên lưu ý rằng nếu ST Engineering thất bại và đi vào thanh lý, các cổ đông và chủ nợ của nó có thể sẽ không nhận được gì bởi vì tài sản vô hình không thể được bán lấy tiền mặt và tài sản hữu hình có giá trị nhỏ hơn các khoản nợ của nó.

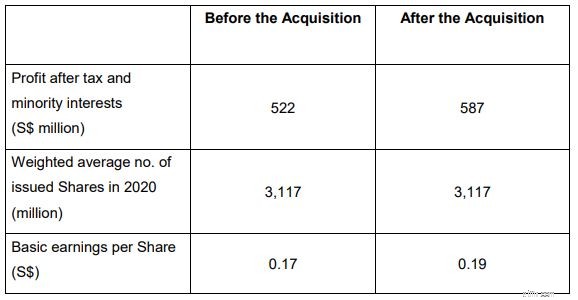

Nhìn vào lợi nhuận ròng từ Báo cáo tài chính của TransCore 1H2021, nó là khoảng 54 triệu đô la Mỹ (72 triệu đô la Singapore). Với số tiền này, thu nhập trên mỗi cổ phiếu của ST Engineering dựa trên FY2020 sẽ tăng lên sau khi mua lại. Tuy nhiên, hãy lưu ý rằng EPS cho năm FY2020 đã giảm nhẹ do đại dịch. Nếu chúng tôi sử dụng EPS năm 2019, là 0,19, thì việc mua lại này không cải thiện thu nhập trên mỗi cổ phiếu của nhóm trên thực tế.

Vì đây là mức chấp thuận giao dịch lớn vượt quá 20%, theo Quy tắc 1006 (b) và Quy tắc 1006 (c) như được định nghĩa trong Chương 10 của Sổ tay hướng dẫn niêm yết, phải được sự chấp thuận của các cổ đông trong cuộc họp Đại hội đồng bất thường . Tuy nhiên, vào ngày thông báo, cổ đông nắm giữ Temasek, là cổ đông đa số (51,4%), đã đồng ý bỏ phiếu ủng hộ giao dịch này. Điều này làm cho thỏa thuận rất có thể được thông qua.

Hơn nữa, kỹ thuật ST phải tìm kiếm sự chấp thuận theo quy định của Ủy ban Đầu tư Nước ngoài tại Hoa Kỳ (CFIUS) và cơ quan chống độc quyền của Hoa Kỳ liên quan đến việc mua lại. Nếu mọi việc suôn sẻ, giao dịch này dự kiến sẽ kết thúc vào cuối quý 1 năm 2022.

Đây là một bước tiến vượt bậc của ST Engineering. Mặc dù thoạt nhìn, thỏa thuận có vẻ không có lợi do thay đổi không đáng kể trong thu nhập trên mỗi cổ phiếu, nhưng nó đã mở ra một thị trường rộng lớn cho ST Engineering thâm nhập và đạt được hiệu quả hoạt động đáng kể cũng như nền kinh tế có thể mở rộng.

Có một điều chắc chắn là ST Engineering sẽ không đi đâu cả.

Singapore sẽ luôn yêu cầu quốc phòng và ST Engineering sẽ tiếp tục đáp ứng nhu cầu này để giúp quốc đảo nhỏ bé của chúng tôi đáp ứng các mục tiêu quốc phòng của mình. Do đó, chúng ta nên theo dõi để biết thêm thông tin về khoản tài trợ của việc mua lại và sau đó phân tích xem liệu thương vụ này có bền vững về mặt tài chính đối với doanh nghiệp hay không.