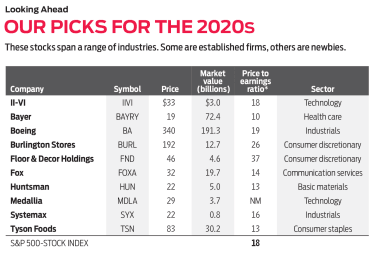

Chọn the 10 cổ phiếu tốt nhất trong thập kỷ tới trong số hàng nghìn công ty sẽ đòi hỏi sức mạnh tâm linh mà chúng ta không có. Nhưng bạn không cần một quả cầu pha lê để thấy rằng các cổ phiếu dưới đây được định vị, vì những lý do mà chúng tôi mô tả, để mang lại lợi nhuận mạnh mẽ trong nhiều năm tới. Một số là các công ty đã thành lập, một số khác là các công ty nhỏ, có tiềm năng phát triển theo hệ mét. Chúng tôi nghĩ rằng tất cả đều có thể đánh bại thị trường chứng khoán rộng lớn vào cuối năm 2029. Giá cả và các dữ liệu khác tính đến hết ngày 31 tháng 10.

II-VI (phát âm là "hai-sáu") phát triển và sản xuất các vật liệu và sản phẩm như la-de, tinh thể và thiết bị sợi quang; các công ty công nghiệp, quốc phòng và bán dẫn nằm trong số khách hàng của nó. Cổ phiếu đã sụt giảm kể từ cuối năm 2018, khi công ty công bố kế hoạch mua lại Finisar, một công ty truyền thông quang học chuyên tạo ra các thành phần như linh kiện giúp iPhone thực hiện nhận dạng khuôn mặt. Thỏa thuận trị giá 3,2 tỷ đô la đã kết thúc vào tháng 9 và ban quản lý II-VI cho biết họ sẽ tiết kiệm được 150 triệu đô la chi phí hàng năm trong vòng ba năm. Các nhà điều hành cho biết các công nghệ kết hợp của các công ty mang lại cho II-VI một chỗ đứng vững chắc trong các lĩnh vực kinh doanh đang phát triển nhanh như ô tô tự lái và bảo mật sinh trắc học. Điều đó có thể thúc đẩy thị trường tiềm năng cho các sản phẩm của công ty lên 22 tỷ đô la một năm vào năm 2022, tỷ lệ tăng trưởng hàng năm 20% so với mức hiện nay. Giám đốc điều hành quỹ Needham Growth Chris Retzler cho biết công ty "sẽ tiếp tục phát triển và sản xuất các sản phẩm tiên tiến" trong vài năm tới. Các nhà phân tích Phố Wall kỳ vọng công ty sẽ tăng thu nhập 12% trong năm tài chính này, kết thúc vào tháng 6 năm 2020.

Công ty công nghệ nông nghiệp và dược phẩm Bayer đã mua lại gã khổng lồ nông nghiệp Monsanto vào năm 2018 và làm như vậy đã tự mở ra những rủi ro pháp lý liên quan đến sát thủ diệt cỏ Roundup. Khi các nguyên đơn cáo buộc có tác dụng phụ đối với sức khỏe người dùng, các nhà đầu tư đã bán phá giá cổ phiếu của Bayer, hiện có giá rẻ như bèo. Các cổ phiếu (giao dịch ở Mỹ dưới dạng biên lai ký gửi của Mỹ) chỉ giao dịch ở mức gấp 10 lần thu nhập ước tính cho năm tới, một mức chiết khấu đáng kể so với tỷ lệ thu nhập giá trung bình trong 5 năm của họ là 23. Công ty có khả năng giải quyết các vụ kiện vì ít hơn so với dự đoán ban đầu của các nhà đầu tư, David Herro, giám đốc quỹ Oakmark International cho biết. Trong khi đó, các nhà đầu tư có cơ hội đầu tư giá hời vào một doanh nghiệp có công nghệ nông nghiệp tiên tiến nhất — sản xuất hạt giống, thuốc trừ sâu và hệ thống giám sát kỹ thuật số cho phép nông dân thu được nhiều lợi nhuận hơn từ cây trồng của họ bằng cách sử dụng ít tài nguyên hơn. Herro nói:“Dân số ngày càng tăng sẽ tiếp tục tiêu thụ, diện tích đất canh tác sẽ tiếp tục thu hẹp và công nghệ là thứ cần thiết để nuôi một thế giới đói khổ”. Theo ông, mảng kinh doanh chăm sóc sức khỏe của công ty (chiếm 48% doanh thu) sẽ tiếp tục phát triển với nguồn cung cấp thuốc mạnh mẽ để hỗ trợ các bộ phim bom tấn hiện tại như thuốc làm loãng máu Xarelto và thuốc điều trị thoái hóa điểm vàng Eylea.

Không có gì bí mật tại sao cổ phiếu Boeing đang giao dịch dưới 24% dưới mức cao nhất trong 52 tuần:Chiếc máy bay 737 Max của hãng, bị hai vụ tai nạn chết người trong suốt 5 tháng, vẫn là có cơ sở. Thảm kịch đã ảnh hưởng đến thu nhập năm 2019 của Boeing. Tuy nhiên, một bản sửa lỗi đang được thực hiện và chỉ còn "vấn đề thời gian" trước khi máy bay nhận được sự chấp thuận để bắt đầu bay trở lại, giám đốc điều hành Bob Bacarella của Quỹ Monetta cho biết. Trong khi đó, Boeing đang tồn đọng hơn 5.500 đơn đặt hàng máy bay thương mại - hợp đồng trị giá gần 500 tỷ USD - mà nhà phân tích Joshua Aguilar của Morningstar kỳ vọng sẽ thúc đẩy doanh số bán hàng và mở rộng biên lợi nhuận trong thập kỷ tới. Bộ phận hàng không vũ trụ của công ty cũng sẽ được hưởng lợi từ sự gia tăng liên tục trong chi tiêu quân sự của Hoa Kỳ, Aguilar nói. Thêm vào đó, Boeing đang mở rộng kinh doanh dịch vụ của mình, cung cấp hỗ trợ, phụ tùng thay thế, sửa đổi và phân tích dữ liệu, cùng những thứ khác, cho các máy bay hiện có. Boeing dự kiến mảng đó sẽ tạo ra doanh thu 50 tỷ đô la mỗi năm vào năm 2027, tăng từ 17 tỷ đô la vào năm 2018.

Burlington đã loại bỏ "Coat Factory" khỏi tên của nó vào năm 2015 và hiện bán quần áo hàng hiệu, đồ gia dụng, quà tặng, sản phẩm làm đẹp và đồ chơi giảm giá tại gần 700 cửa hàng của mình. “Burlington đang theo dõi sách vở Ross Stores và T.J. Maxx, và cho đến nay, nó đã rất thành công,” người điều hành quỹ Don Easley của T. Rowe Price Diversified Mid-Cap Growth cho biết. Việc Burlington giao dịch với mức phí cao hơn một chút cho các nhà bán lẻ chiết khấu khác được đảm bảo, do công ty đang mở nhiều cửa hàng hơn và công bố doanh số bán hàng tại cùng cửa hàng (doanh số bán hàng tại các cửa hàng mở trong hơn một năm) nhanh hơn so với các công ty cùng ngành. Các nhà phân tích tại công ty nghiên cứu đầu tư William Blair kỳ vọng nhà bán lẻ sẽ tăng thu nhập trên mỗi cổ phiếu lên 13% vào năm 2020 — nhiều hơn so với đối thủ cạnh tranh.

Nhà bán lẻ Floor &Decor bán ván sàn, bao gồm bề mặt gạch, gỗ và sàn gỗ, tại 113 cửa hàng trên toàn quốc. Theo ông Laird Bieger, giám đốc quỹ Baron Discovery, công ty làm gián đoạn hoạt động kinh doanh ván sàn trên hai mặt:Công ty bỏ qua các nhà phân phối và mua nguyên vật liệu trực tiếp từ các nhà sản xuất, vì vậy nó thường đưa ra mức giá thấp hơn so với đối thủ. Và kích thước thùng hàng lớn của các cửa hàng của Floor &Decor cho phép họ giữ được nhiều hàng trong kho hơn so với các đối thủ cạnh tranh. Điều đó đặc biệt quan trọng đối với các chuyên gia lát sàn, những người chiếm 60% doanh số của nhà bán lẻ và không muốn đợi đơn đặt hàng từ nhà phân phối, Bieger nói. Floor &Decor đã mua lại các cửa hàng bán lẻ và mở rộng địa điểm cửa hàng với tỷ lệ 20% hàng năm trong ba năm qua. Doanh thu chung tăng trưởng bình quân hàng năm 30% so với cùng kỳ. Giao dịch ở mức gấp 37 lần thu nhập ước tính, cổ phiếu không hề rẻ. Nhưng các nhà phân tích tại công ty đầu tư Wedbush nói rằng khoản phí bảo hiểm này là hợp lý khi có triển vọng tăng trưởng hàng năm 20% trong các cửa hàng mới trong dài hạn, cũng như mở rộng tỷ suất lợi nhuận "lớn".

Đây không phải là con Cáo già, lớn. Disney đã mua 74% cổ phần của công ty vào năm 2019, bao gồm xưởng phim, kênh FX và cổ phần của Fox trong dịch vụ phát trực tuyến Hulu. Những gì còn lại là "Cáo mới":Fox News, Fox Sports, Fox Business, các đài tin tức liên kết, một phần trong nền tảng phát trực tuyến Roku và lô studio Fox, hiện đang được cho Disney thuê. Giống như hầu hết các công ty truyền hình và cáp, Fox kiếm tiền từ phí quảng cáo, phân phối và cấp phép cho các chương trình của mình. Fox đang đánh cược rằng các chương trình tin tức và thể thao của họ, mà người xem có xu hướng xem trực tiếp, sẽ ít bị ảnh hưởng bởi xu hướng người xem cắt dây và phát trực tuyến nội dung kỹ thuật số. Người quản lý quỹ Yacktman, Jason Subotky, cho biết Fox tự hào có những giám đốc điều hành "toàn sao". Công ty đủ lành mạnh về mặt tài chính và đủ nhỏ - với giá trị thị trường 20 tỷ đô la - để đầu tư thông minh có thể tác động đến lợi nhuận. Fox gần đây đã đầu tư 236 triệu đô la trong quan hệ đối tác với Stars Group, một công ty cờ bạc Canada, để ra mắt Fox Bet, một dịch vụ cá cược thể thao trực tuyến sẽ hoạt động tại 13 tiểu bang nơi cờ bạc thể thao là hợp pháp. Nếu cờ bạc thể thao trở thành hợp pháp trên toàn quốc, hoạt động kinh doanh có thể phát triển. Phố Wall dự kiến thu nhập sẽ giảm trong năm tài chính này, kết thúc vào tháng 6 năm 2020, tiếp theo là mức tăng 23% trong năm tới.

Nhà sản xuất hóa chất Huntsman đang trong quá trình chuyển đổi. Công ty đang từ bỏ việc bán số lượng lớn các hóa chất hàng hóa (các hợp chất có sẵn rộng rãi), một ngành kinh doanh có xu hướng bùng nổ và phá sản, để chuyển sang hoạt động hóa chất đặc biệt có lợi nhuận cao hơn, dễ dự đoán hơn. Công ty gần đây đã ký một thỏa thuận bán bớt hai đơn vị hóa chất hàng hóa với giá 2 tỷ đô la tiền mặt - một dòng tiền lớn đối với một công ty có giá trị thị trường 5 tỷ đô la. Các nhà điều hành của công ty đã loại bỏ các hoạt động kinh doanh không có lãi và trả bớt nợ để cải thiện bảng cân đối kế toán của công ty. Năm nay, các tổ chức xếp hạng tín dụng đã nâng cấp Huntsman lên xếp hạng đầu tư, xếp hạng ba-B sau nhiều năm hoạt động trong lãnh thổ rác, với lý do công ty cam kết giữ mức nợ có thể kiểm soát được, trong số các lý do khác. Với việc giao dịch cổ phiếu ở mức gấp 13 lần thu nhập ước tính của năm trước, các nhà đầu tư vẫn chưa đánh giá cao những thay đổi tại công ty, giám đốc điều hành quỹ Royce Special Equity Charlie Dreifus cho biết. Sau khi tăng trưởng thu nhập dự kiến giảm trong năm 2019, các nhà phân tích tại ngân hàng đầu tư UBS kỳ vọng công ty sẽ tăng thu nhập ở mức 24% hàng năm cho đến năm 2023. Cổ phiếu mang lại lợi nhuận 2,9%.

Các nhà đầu tư sẽ cần một xu hướng đầu cơ để có cơ hội với Medallia, một công ty công nghệ mới ra mắt đợt phát hành lần đầu ra công chúng vào tháng 7 năm 2019. Công ty dự kiến sẽ không tạo ra lợi nhuận trong ít nhất hai năm nữa. Nhưng Medallia là công ty dẫn đầu trong thị trường "quản lý trải nghiệm", thị trường này đại diện cho 68 tỷ đô la doanh thu tiềm năng nói chung. Theo công ty nghiên cứu đầu tư Stifel, chỉ 1% thị trường đó hiện đang được phục vụ. Medallia bán đăng ký cho nền tảng phần mềm dựa trên đám mây của mình, nền tảng này sử dụng trí thông minh nhân tạo để giúp các công ty bảo hiểm, khách sạn, ô tô và truyền thông đánh giá mức độ hài lòng của khách hàng và nhân viên. Để thu thập thông tin phản hồi, công nghệ của nó chọn lọc ngôn ngữ từ các nguồn như mạng xã hội, blog du lịch và các tương tác với internet vạn vật. Hình thức tổng hợp ý kiến này đang nhanh chóng thay thế phương pháp cũ là yêu cầu người dùng điền vào các cuộc khảo sát. Bieger của Baron Funds, người có quỹ sở hữu cổ phiếu, cho biết công ty đang đầu tư rất nhiều vào bán hàng và tiếp thị, và ông hy vọng Medallia sẽ tăng doanh thu với tỷ lệ phần trăm hàng năm trong khoảng từ trung bình đến cao trong năm năm tới.

Systemax là nhà tiếp thị trực tiếp thiết bị và vật tư công nghiệp và doanh nghiệp, bán mọi thứ từ máy tính cá nhân đến kích nâng pallet (được sử dụng trong nhà kho để nâng và di chuyển pallet gỗ). Trong những năm gần đây, công ty đã bán bớt các doanh nghiệp đang gặp khó khăn ở nước ngoài để tập trung vào cốt lõi là phân phối tại Hoa Kỳ, khai quật "viên ngọc quý của một doanh nghiệp", người quản lý quỹ Grandeur Peak Global Contrarian Keefer Babbitt cho biết. Ông cho biết đội ngũ nhân viên bán hàng được đào tạo bài bản của Systemax, trang web dễ sử dụng và kho hàng hiệu quả cho phép công ty cung cấp dịch vụ cao cấp cho các doanh nghiệp vừa và nhỏ. Và Giám đốc điều hành Barry Litwin, người tiếp quản vào tháng 1 năm 2019, đã tiếp thêm năng lượng cho công ty với các sáng kiến mới, trong số đó có nỗ lực hợp lý hóa mạng lưới phân phối của công ty. Systemax mang 96 triệu đô la tiền mặt trên bảng cân đối không nợ của mình, số tiền mà Babbitt nói rằng công ty có thể sử dụng để mua lại hoặc đầu tư vào các dự án tăng trưởng. Ông hy vọng Systemax sẽ thúc đẩy doanh số bán hàng với tỷ lệ hàng năm ở mức hai con số trong vòng 5 năm tới.

Tyson, một trong những nhà cung cấp thịt bò, thịt lợn và thịt gà lớn nhất thế giới, có thể hưởng lợi từ những bất hạnh ở bên kia địa cầu. Dịch tả lợn châu Phi đã giết chết hơn 20% đàn lợn của Trung Quốc và có thể buộc phải tiêu hủy nhiều hơn nữa. Đó là một sự phát triển đáng tiếc, nhưng các nhà phân tích của CFRA nói rằng nó có thể mở ra một sự thúc đẩy trong nhiều năm doanh số bán thịt lợn của Tyson bắt đầu từ năm 2020. Hoạt động kinh doanh thịt của công ty đã có thể đạt được trong thập kỷ tới từ tầng lớp trung lưu toàn cầu ngày càng tăng, điều này sẽ thúc đẩy sự gia tăng theo cấp số nhân của protein T. Rowe Price Value, giám đốc quỹ Mark Finn, cho biết. Trong khi đó, Tyson cũng đang mở rộng lĩnh vực kinh doanh thực phẩm chế biến sẵn (hiện chiếm 21% doanh thu), mang lại tỷ suất lợi nhuận cao hơn và ít bị ảnh hưởng hơn so với kinh doanh thịt do giá hàng hóa thay đổi. Cổ phiếu giao dịch ở mức thu nhập gấp 13 lần so với cùng kỳ năm trước, dưới mức bội số trung bình của 17 đối với lĩnh vực thực phẩm và sản phẩm thịt.

<