Đầu năm 1998, Kevin Hassett, đồng nghiệp của tôi tại Viện Doanh nghiệp Hoa Kỳ, một học giả có uy tín, người sau này trở thành chủ tịch Hội đồng Cố vấn Kinh tế dưới thời chính quyền Trump, đã đưa ra một ý tưởng cho tôi. Trong 3/4 thế kỷ trước, cổ phiếu đã trả lại mức trung bình hàng năm khoảng 11% và trái phiếu chính phủ là 5,5%. Tuy nhiên, về lâu dài, cổ phiếu không rủi ro hơn trái phiếu - một hiện tượng mà nhà kinh tế học Jeremy Siegel đã chứng minh trong tác phẩm kinh điển năm 1994 của ông, Stocks for the Long Run. Siegel viết:“Điều rất quan trọng là cổ phiếu, trái ngược với trái phiếu hoặc tín phiếu, chưa bao giờ mang lại cho các nhà đầu tư lợi tức thực âm trong khoảng thời gian kéo dài 17 năm trở lên.”

Nói cách khác, cổ phiếu mang một khoản phí bảo hiểm lớn so với trái phiếu để bù đắp cho các nhà đầu tư về rủi ro họ đang gánh chịu, nhưng không có thêm rủi ro!

Nghịch lý này được gọi là câu đố về phí bảo hiểm vốn chủ sở hữu, và Kevin và tôi tin rằng mọi người đang giải quyết vấn đề hóc búa bằng cách tăng giá cổ phiếu lên mức phù hợp của họ. Giá ngày nay cao hơn có nghĩa là lợi nhuận trong tương lai thấp hơn, cho phép hai loại tài sản đạt được trạng thái cân bằng hợp lý.

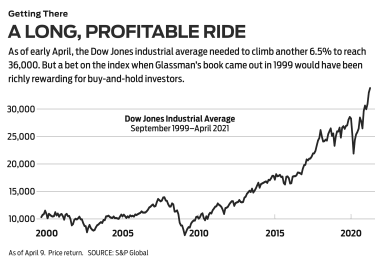

Đường đến 36.000. Chúng tôi đã công khai thông tin chi tiết của mình trong một tạp chí mà Wall Street Journal được xuất bản vào ngày 3 tháng 3 năm 1998, với tiêu đề, “Cổ phiếu có bị định giá quá cao không? Không phải là Cơ hội. ” Vào thời điểm đó, chỉ số công nghiệp trung bình Dow Jones là 8782. Chúng tôi đề xuất, với nhiều lưu ý, rằng Dow phải là 35.000. Một năm rưỡi sau, với một vài điều chỉnh, luận án của chúng tôi đã trở thành một cuốn sách có tên là Dow 36,000. Đối với bản thân chỉ số Dow, phải mất nhiều thời gian hơn chúng ta nghĩ để đạt được con số kỳ diệu, nhưng sự xuất hiện dường như sắp xảy ra với chỉ 6,5% tính đến ngày 9 tháng 4.

Động lực chính của cuốn sách của chúng tôi là mua và nắm giữ danh mục cổ phiếu đa dạng cho đến nay là chiến lược đầu tư tốt nhất và nửa sau của Dow 36,000 đã dành cho lời khuyên về cách xây dựng danh mục đầu tư mạnh — cách đơn giản nhất là mua 30 cổ phiếu của chính chỉ số Dow. Các nhà đầu tư đã làm điều đó, lấy lại cổ tức từ cổ phiếu, sẽ đạt được lợi nhuận thỏa mãn:451% kể từ khi xuất bản cuốn sách của chúng tôi hoặc 576% kể từ khi Tạp chí Phố Wall của chúng tôi bài báo đã xuất bản.

Mặc dù chúng ta đã đúng khi đầu tư mua và nắm giữ, nhưng chúng ta đã sai về lý thuyết của mình rằng khoảng cách lợi nhuận giữa cổ phiếu và trái phiếu sẽ nhanh chóng biến mất. Phần bù rủi ro vốn chủ sở hữu gần như không đổi trong hai thập kỷ qua. Điều này thực sự là tốt Tin tức. Điều đó có nghĩa là các nhà đầu tư có thể mong đợi tương lai sẽ giống như quá khứ:lợi nhuận khá lớn cho các nhà đầu tư chứng khoán có tầm nhìn xa và can đảm kiên trì.

Tuy nhiên, lý thuyết của chúng tôi đã sai. Tại sao? Câu trả lời tốt nhất đến từ ông tổ của đầu tư mua và giữ, Burton Malkiel. Năm 1974, nhà kinh tế học Princeton đã viết một trong những cuốn sách đầu tư vĩ đại nhất mọi thời đại, A Random Walk Down Wall Street. Trong đó, ông nói rằng cổ phiếu di chuyển theo một mô hình "trong đó các bước hoặc hướng đi trong tương lai không thể được dự đoán dựa trên các hành động trong quá khứ." Lý do là tất cả thông tin liên quan đến giá trị của công ty tại thời điểm này đều được phản ánh trong giá cổ phiếu ngày hôm nay. Thông tin trong tương lai, khi nó xuất hiện, sẽ di chuyển giá theo cách mà hiện tại chưa thể biết trước được.

Malkiel đã đánh giá Dow 36.000 trên Wall Street Journal vào tháng 9 năm 1999. Anh ấy hiểu luận điểm của chúng tôi và trình bày nó ngắn gọn hơn chúng tôi đã làm:“5,5 điểm phần trăm tăng thêm từ việc sở hữu cổ phiếu so với trái phiếu… là không hợp lý.” Ông đã bác bỏ cách gọi toán học của một số nhà phê bình là "không quan trọng".

Chỉ trích của Malkiel là ông thấy “khó có thể chấp nhận rằng cổ phiếu ngay cả trong dài hạn cũng không rủi ro hơn trái phiếu chính phủ” - bất kể dữ liệu của Giáo sư Siegel cho thấy. Malkiel đã sử dụng thử nghiệm suy nghĩ này:Giả sử bạn muốn nghỉ hưu sau 20 năm và có thể mua trái phiếu kho bạc Hoa Kỳ không kỳ hạn 20 năm lãi suất 6,65%. Ngoài ra, bạn có thể đầu tư vào một danh mục cổ phiếu đa dạng với tổng lợi nhuận dự kiến là 6,65%. Ai có thể chọn cổ phiếu? Malkiel viết rằng do đó, “không hợp lý khi cho rằng danh mục đầu tư cổ phiếu sẽ được định giá để đạt được lợi tức tương tự như trái phiếu.

Nói cách khác, các nhà đầu tư đặt giá cổ phiếu và họ yêu cầu lợi tức cao hơn từ chúng, bất kể lịch sử có cho thấy điều gì. Các nhà đầu tư lo sợ về những gì có thể xảy ra với giá cổ phiếu hơn là giá trị của trái phiếu chính phủ Hoa Kỳ, vốn được coi là nơi trú ẩn an toàn mặc dù giá trị của chúng có thể bị cạn kiệt nghiêm trọng vì lạm phát. Nỗi sợ hãi này là một sự thật. Như Malkiel viết, bất chấp sự lan rộng của thị trường tự do, “thế giới vẫn là một nơi rất bất ổn và các sự kiện kinh tế luôn làm chúng ta ngạc nhiên.”

Trong ngắn hạn, mọi thứ sẽ xảy ra. Thật vậy, chỉ vài tháng sau khi ông viết bài đánh giá của mình, các cổ phiếu công nghệ cao đã rơi xuống trái đất. Các công ty vững chắc như Intel và Oracle đã mất 80% giá trị. Một năm rưỡi sau, tòa tháp đôi của Trung tâm Thương mại Thế giới bị rơi xuống đất. Bảy năm sau đó, Hoa Kỳ phải hứng chịu thảm họa tài chính tồi tệ nhất kể từ cuộc Đại suy thoái và tỷ lệ thất nghiệp lên tới 10%. Mười một năm sau, một loại virus bất ngờ quét qua thế giới, giết chết 561.000 người Mỹ và còn tiếp tục tăng.

Rủi ro tài chính được định nghĩa là sự biến động về giá trị của một tài sản — những thăng trầm của nó. Trong khoảng thời gian 20 năm trở lên, cổ phiếu đã cho thấy lợi nhuận ổn định đáng kể — và không bị lỗ sau lạm phát. Nhưng các nhà đầu tư đã nhận thấy rủi ro tổng thể cao hơn bởi vì, trong ngắn hạn, những điều khủng khiếp có thể xảy ra. Nhưng bất chấp nhiều điều khủng khiếp kể từ khi công bố Dow 36.000, khoản đầu tư 10.000 đô la của bạn vào chỉ số Dow vẫn sẽ trở thành hơn 50.000 đô la.

Cách đây nhiều năm, tôi đã viết một chuyên mục cho một ấn phẩm khác chia các nhà đầu tư thành hai loại:“outsmarters”, những người nghĩ rằng cách kiếm tiền từ cổ phiếu là đánh bại hệ thống bằng cách cố gắng điều chỉnh thị trường hoặc đặt cược lớn trong ngắn hạn. cổ phiếu nóng và “các nhà phân phối”, những người cố gắng tìm kiếm các doanh nghiệp tốt và trở thành đối tác trong một thời gian dài hoặc đơn giản là mua toàn bộ thị trường hoặc các phần lớn của nó, thông qua quỹ chỉ số với chi phí thấp.

Một vài lựa chọn trong số đó: SPDR Dow Jones Industrial Average (ký hiệu DIA, $ 338), một quỹ giao dịch trao đổi có biệt danh là Diamonds, bắt chước chỉ số Dow và tính phí 0,16% hàng năm; Vanguard Total Stock Market Admiral (VTSAX), cố gắng tái tạo tất cả các cổ phiếu niêm yết của Hoa Kỳ, với tỷ lệ chi phí chỉ 0,04%; Schwab 1000 (SNXFX), một quỹ tương hỗ phản ánh 1.000 cổ phiếu lớn nhất của Hoa Kỳ, tính phí 0,05%; và SPDR S&P 500 ETF Trust (SPY, $ 411), được gọi là Spiders, được liên kết với điểm chuẩn vốn hóa lớn phổ biến và tính phí 0,095%.

Với 36.000 giảm xuống, Tôi đã cố gắng để có nó theo cả hai cách. Tôi ủng hộ việc các nhà đầu tư tuân thủ cách tiếp cận của người bán cổ phần, nhưng bản thân tôi đã cố gắng trở thành một người thông minh hơn bằng cách dự đoán mọi người sẽ hết sợ cổ phiếu và cuối cùng hành động theo lý trí. Điều tôi thực sự đang nói là tôi biết rõ hơn rất nhiều nhà đầu tư. Lỗi của tôi mang lại một bài học quan trọng:Hãy tôn trọng thị trường.

Nhưng cũng có một bài học khác. Giáo sư Malkiel kết luận bài đánh giá của mình bằng cách nói rằng Dow 36,000 đã truyền cảm hứng cho “một mức độ lạc quan và tự mãn, đối với một số người, có thể thực sự nguy hiểm.” Nếu vì “sự lạc quan và tự mãn”, ý anh ấy là đầu tư vào chỉ số Dow và quên nó đi, thì điều đó hóa ra vẫn tốt.