Có hơn 600 cổ phiếu được niêm yết trên sàn giao dịch Singapore. Tôi đã giới hạn tập dữ liệu ở các cổ phiếu cấu thành Chỉ số Straits Times (STI), sau đó sử dụng Công cụ sàng lọc cổ phiếu SGX để lọc những cổ phiếu có tỷ lệ Giá trên giá trị sổ sách (PB) nhỏ hơn 1, nghĩa là chúng đang giao dịch dưới giá trị tài sản ròng của mình.

Có phải hiện nay vẫn còn những cổ phiếu blue-chip bị định giá thấp trên thị trường Singapore? Tính đến ngày 7 tháng 5 năm 2026, chúng tôi đã xác định được 10 cổ phiếu như vậy. Đây là danh sách:

HongKong Land là tập đoàn đầu tư, phát triển và quản lý bất động sản, được coi là một trong những cổ phiếu bất động sản blue-chip của Singapore.

Đúng như tên gọi, phần lớn danh mục đầu tư của nó tập trung ở Hồng Kông. Danh mục đầu tư của nó chủ yếu bao gồm bất động sản văn phòng và bán lẻ, đồng thời nó đã lọt vào danh sách cổ phiếu Singapore Blue Chip của chúng tôi với Moats.

Trong những năm sau Covid-19, Hong Kong Land phải vật lộn với hiệu quả hoạt động kém và giá cổ phiếu sụt giảm do tiếp xúc với các bất động sản ở Hồng Kông và Trung Quốc. Mặc dù tỷ suất cổ tức cao khoảng 5% nhưng các nhà đầu tư vẫn sẽ mất 5,58% sau khi nắm giữ cổ phiếu này trong 10 năm qua cho đến năm 2024.

Tuy nhiên, trong bản cập nhật chiến lược được chờ đợi từ lâu vào ngày 29 tháng 10 năm 2024, công ty đã công bố chuyển hướng quan trọng sang đầu tư bất động sản thay vì phát triển. Ban quản lý đặt mục tiêu tạo ra nhiều thu nhập định kỳ hơn và có kế hoạch thoát khỏi phân khúc xây dựng để bán, phần lớn là nhà ở, và tập trung phát triển các bất động sản thương mại tích hợp siêu cao cấp tại các thành phố cửa ngõ của châu Á. HongKong Land cũng cân nhắc việc đưa một số tài sản vào REIT hoặc quỹ tư nhân. Bằng cách thành lập REIT, HongKong Land có thể bán một phần tài sản của mình trong khi vẫn giữ lại phần lớn cổ phần, giống như các nhà tài trợ khác như CapitaLand. Cách tiếp cận này sẽ cho phép công ty giải phóng vốn trong khi vẫn duy trì quyền kiểm soát tài sản. Sự thay đổi chiến lược này đánh dấu sự khởi đầu của một kế hoạch thay đổi lớn hơn.

Trong kết quả năm tài chính 2025 được công bố vào ngày 5 tháng 3 năm 2026, Hong Kong Land báo cáo lợi nhuận cơ bản là 458 triệu USD, giảm 8% so với cùng kỳ năm trước, phản ánh giá thuê văn phòng ở Hồng Kông giảm và đóng góp phát triển thấp hơn. Tuy nhiên, lợi nhuận thuộc về cổ đông đã tăng trở lại lên 1,26 tỷ USD, đảo ngược khoản lỗ trong năm trước, chủ yếu do biến động định giá và phân loại lại tài sản. Trong năm, tập đoàn tiếp tục thực hiện chiến lược tái chế vốn, đạt được giá trị thanh lý tài sản trị giá 3,6 tỷ USD - khoảng 90% mục tiêu năm 2027 - đồng thời giảm nợ ròng khoảng 30% xuống còn 3,6 tỷ USD. Công ty cũng hoàn vốn thông qua việc mua lại cổ phiếu trị giá 330 triệu USD và tăng cổ tức cả năm lên 25 xu Mỹ/cổ phiếu.

Công ty cũng đạt được tiến bộ đáng kể trong việc thực hiện chiến lược tái chế vốn của mình. HongKong Land đã công bố bán 1/3 cổ phần của mình tại Tháp 3 Trung tâm Tài chính Marina Bay (MBFC) cho Keppel Reit với giá 1,45 tỷ đô la Singapore vào ngày 11 tháng 12 và sau đó ra mắt Quỹ Bất động sản Tư nhân Trung tâm Singapore (SCPREF) vào ngày 3 tháng 2 năm 2026. Quỹ tư nhân tập trung vào Singapore ra mắt với số tài sản trị giá 8,2 tỷ đô la Singapore được quản lý khi mới thành lập. Là một phần trong quá trình gieo mầm của quỹ, HongKong Land đã đóng góp 33⅓% tiền lãi vào MBFC Towers 1 và 2 và One Raffles Quay, cùng với các tài sản thương mại hàng đầu khác của Singapore. Điều này phù hợp với sự chuyển đổi chiến lược của HongKong Land từ chủ sở hữu trực tiếp tài sản văn phòng sang tái chế vốn và quản lý quỹ, khai thác giá trị từ các tòa nhà đã hoàn thiện và tạo ra phí quản lý định kỳ đồng thời thu hút vốn của bên thứ ba.

HongKong Land vẫn là cổ phiếu bị định giá thấp nhất trong danh sách này với P/B là 0,56. nó hiện đang giao dịch trên cả mức trung bình lịch sử là 0,3 và P/B của ngành là 0,4, với tỷ suất cổ tức là 3,1% . Giá cổ phiếu của Hong Kong Land cũng đã tăng 77% trong năm qua và 23% so với đầu năm, phản ánh sự quan tâm trở lại của nhà đầu tư sau các sáng kiến chiến lược của công ty.

Jardine Matheson (JDM) là một tập đoàn có nhiều hoạt động kinh doanh đa dạng dưới sự bảo trợ của mình, tập trung vào các lĩnh vực từ bất động sản đến bán lẻ và thậm chí cả máy móc hạng nặng và xây dựng.

Với quy mô và hoạt động kinh doanh phức tạp của JDM, Alvin đã xếp nó là “JOMO” trong video xếp hạng Cổ phiếu Blue Chip Singapore của mình.

Nó nắm giữ 75% Jardine C&C, 52% HongKong Land và nhiều cổ phần khác.

Trong kết quả năm tài chính 2025 được công bố vào ngày 10 tháng 3 năm 2026, Jardine Matheson đã báo cáo doanh thu là 34,2 tỷ USD, giảm 4% so với cùng kỳ năm ngoái so với 35,8 tỷ USD trong năm tài chính 2024. Mặc dù doanh thu giảm nhưng tập đoàn này vẫn mang lại lợi nhuận cao hơn với lợi nhuận ròng cơ bản tăng 11% lên 1,681 tỷ USD, so với 1,518 tỷ USD của năm trước.

Lợi nhuận ròng được báo cáo đạt 1,109 tỷ USD, đảo ngược từ khoản lỗ 468 triệu USD trong năm tài chính 2024 do bị ảnh hưởng bởi phí tổn thất giá trị. Trên cơ sở cơ bản, thu nhập trên mỗi cổ phiếu tăng lên 5,72 USD, tăng từ mức 5,24 USD trước đó. Jardine Matheson cũng tiếp tục tích cực quản lý vốn trong năm, hoàn thành việc tái chế vốn khoảng 4,8 tỷ USD trong danh mục đầu tư của mình.

Hội đồng quản trị đã công bố mức cổ tức cuối cùng là 1,75 USD trên mỗi cổ phiếu, nâng tổng cổ tức năm 2025 lên 2,35 USD trên mỗi cổ phiếu, tăng 4% so với cùng kỳ năm trước. và tỷ suất cổ tức khoảng 3,5% . Nhìn chung, kết quả phản ánh quá trình chuyển đổi liên tục của Jardine Matheson sang mô hình nắm giữ đầu tư và phân bổ vốn tích cực hơn, với việc cơ cấu lại danh mục đầu tư và tái cơ cấu vốn của các doanh nghiệp như HongKong Land và DFI Retail nhằm cải thiện lợi nhuận dài hạn.

Jardine Matheson đang giao dịch ở mức P/B là 0,70. Hiện tại, cổ phiếu này cao hơn mức P/B lịch sử là 0,6 nhưng vẫn thấp hơn mức trung bình ngành là 0,9. Giá cổ phiếu của nó đã tăng ~44% trong năm qua và ~4% so với đầu năm.

Xin lưu ý rằng hoạt động kinh doanh của JMD có tính chu kỳ, những cổ phiếu như vậy không phù hợp để nắm giữ lâu dài. Thay vào đó, bạn có thể muốn dựa vào động lượng của nó và tham khảo các chỉ báo kỹ thuật liên quan nếu bạn muốn theo dõi hành động giá của JDM.

Mapletree Pan Asia Commercial Trust (MPACT) là đơn vị được đổi tên sau khi Mapletree Commercial Trust (MCT) mua lại và sáp nhập với Mapletree North Asia Commercial Trust vào ngày 3 tháng 8 năm 2022. Chúng tôi đã đề cập đến việc sáp nhập tại đây.

MPACT hiện có 16 bất động sản tại 5 thị trường cửa ngõ quan trọng của châu Á – 5 ở Singapore, 1 ở Hồng Kông, 2 ở Trung Quốc, 7 ở Nhật Bản và 1 ở Hàn Quốc, với mức định giá danh mục đầu tư là 15,2 tỷ đô la Singapore tính đến ngày 31 tháng 3 năm 2026.

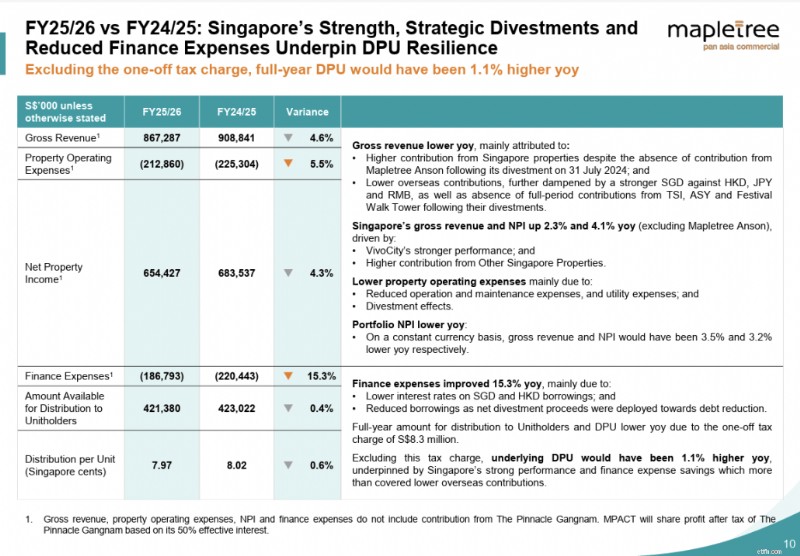

Trong kết quả mới nhất được công bố vào ngày 28 tháng 4 năm 2026, MPACT đã báo cáo tổng doanh thu quý 4 năm tài chính 25/26 là 210,7 triệu đô la Singapore và thu nhập tài sản ròng (NPI) là 159,6 triệu đô la Singapore, lần lượt giảm 5,5% và 5,9% so với cùng kỳ năm ngoái. Sự suy giảm chủ yếu là do khoản đóng góp ở nước ngoài thấp hơn và không có khoản đóng góp toàn thời gian từ ba tài sản đã thoái vốn – Tòa nhà TS Ikebukuro và Tòa nhà ABAS Shin-Yokohama (cả hai đều đã thoái vốn vào tháng 8 năm 2025) và Festival Walk Tower (thoái vốn vào tháng 2 năm 2026). Chi phí hoạt động tài sản cải thiện 4,1% so với cùng kỳ nhờ chi phí bảo trì và tiện ích giảm, trong khi chi phí tài chính cải thiện 17,9% so với cùng kỳ nhờ lãi suất thấp hơn và giảm nợ từ tiền thoái vốn. Tổng doanh thu và NPI của Singapore lần lượt tăng 1,8% và 2,1% so với cùng kỳ, dẫn đầu là VivoCity sau khi hoàn thành sáng kiến nâng cao tài sản Tầng hầm 2. Mức phân phối trên mỗi đơn vị (DPU) trong quý 4 năm tài chính 25/26 là 1,9 cent Singapore, giảm 2,6% so với cùng kỳ.

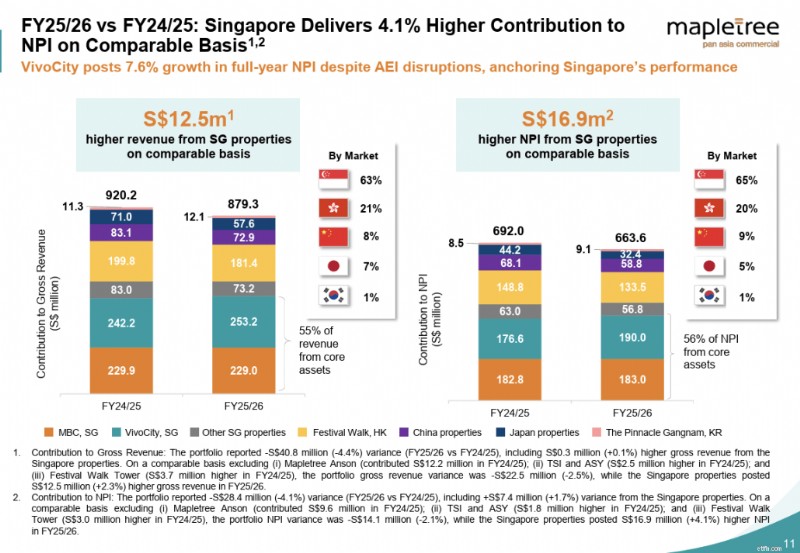

Trong năm tài khóa 25/26, tổng doanh thu và NPI giảm 4,6% và 4,3% so với cùng kỳ xuống lần lượt là 867,3 triệu đô la Singapore và 654,4 triệu đô la Singapore, tương tự phản ánh mức đóng góp ở nước ngoài thấp hơn và hiệu ứng thoái vốn. Tổng doanh thu và NPI của Singapore (không bao gồm Mapletree Anson) tăng trưởng 2,3% và 4,1% so với cùng kỳ năm trước, giúp giảm bớt những trở ngại ở nước ngoài. Chi phí tài chính thấp hơn (giảm 15,3%) tiếp tục hỗ trợ lợi nhuận. DPU báo cáo cả năm là 7,97 xu Singapore; không bao gồm phí thuế một lần, DPU sẽ là 8,11 xu Singapore, cao hơn 1,1% so với cùng kỳ năm trước.

Singapore vẫn là trụ cột chính của sự ổn định. VivoCity mang lại hiệu quả hoạt động toàn diện mạnh mẽ với công suất thuê gần như cam kết đầy đủ, tăng trưởng NPI cả năm 7,6%, hoàn nhập tiền thuê 14,1% và tăng trưởng doanh số bán hàng cho thuê 3,7% so với cùng kỳ năm trước, với doanh thu cho thuê cả năm đạt 1,1 tỷ đô la Singapore. Festival Walk duy trì tỷ lệ lấp đầy cam kết 100% bất chấp môi trường bán lẻ ở Hồng Kông đầy thách thức, với việc tái cấu hình liên tục dự kiến sẽ chuyển đổi 18.800 m2 thành khu ẩm thực và phong cách sống đa dạng với ROI dự kiến gần 50%.

Về mặt quản lý vốn, đòn bẩy tổng hợp được cải thiện lên 36,5% với chi phí nợ trung bình có trọng số giảm xuống 3,16%, tăng khả năng trả lãi lên 3,2 lần. Giá trị tài sản ròng trên mỗi đơn vị ở mức 1,73 đô la Singapore vào ngày 31 tháng 3 năm 2026.

Về mặt tỷ suất cổ tức, MPACT hiện mang lại tỷ suất cổ tức 6,3%.

Tính đến bản cập nhật mới nhất, MPACT đang giao dịch ở mức P/B là 0,71. Giá cổ phiếu của nó đã giảm khoảng 13% so với đầu năm. So với P/B lịch sử là 0,9, MPACT dường như được định giá thấp, phản ánh mối lo ngại của nhà đầu tư về sức mạnh danh mục đầu tư và điểm yếu của tài sản ở nước ngoài.

UOL là một công ty quản lý bất động sản với danh mục đầu tư và phát triển đa dạng. Nó có sự hiện diện ở 15 quốc gia và tổng tài sản là 22,5 tỷ USD tính đến ngày 31 tháng 12 năm 2025.

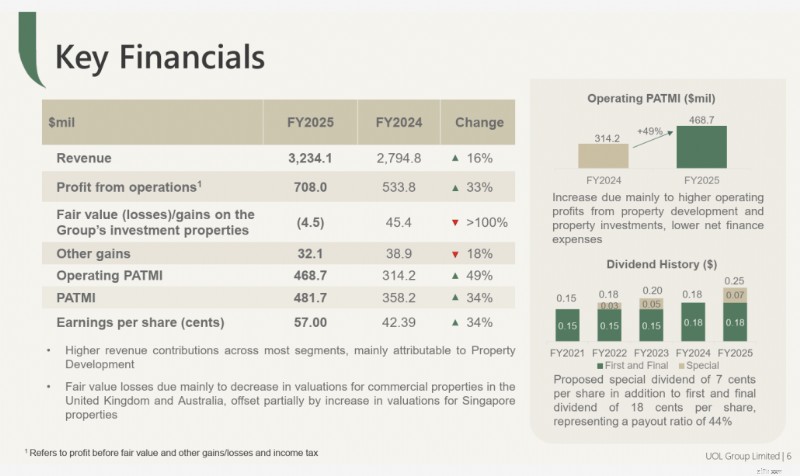

Đối với kết quả năm tài chính 2025 được công bố vào ngày 26 tháng 2 năm 2026, UOL đã báo cáo lợi nhuận phân bổ trước giá trị hợp lý và các khoản lợi nhuận khác (PATMI hoạt động) tăng 49% lên 468,7 triệu USD, nhờ hiệu quả hoạt động tốt hơn từ các phân khúc phát triển bất động sản và đầu tư bất động sản. Lợi nhuận ròng có thể phân bổ (PATMI) cũng tăng 34% so với cùng kỳ lên 481,7 triệu USD, được hỗ trợ bởi sự đóng góp cải thiện trên hầu hết các phân khúc kinh doanh.

Doanh thu của tập đoàn tăng 16% lên 3,23 tỷ USD, chủ yếu là do ghi nhận doanh thu lũy tiến cao hơn từ các dự án phát triển khu dân cư, cũng như đóng góp doanh thu mới từ UPPERHOUSE tại Đại lộ Orchard. Doanh thu từ đầu tư bất động sản cũng tăng 13% lên 629,3 triệu USD, được hỗ trợ bởi việc mua lại cổ phần tại 388 George Street ở Sydney, cải thiện hiệu quả hoạt động tại Singapore Land Tower sau sáng kiến nâng cao tài sản và đóng góp cả năm từ Odeon 333. Lợi nhuận trước thuế trước giá trị hợp lý và các khoản lãi khác tăng 33% lên 708,0 triệu USD, chủ yếu do lợi nhuận hoạt động cao hơn ở hầu hết các phân khúc, tỷ trọng lợi nhuận từ các liên doanh phát triển mạnh hơn và chi phí tài chính ròng thấp hơn trong bối cảnh vay mượn giảm chi phí.

Giá cổ phiếu của UOL vẫn tăng 85% trong năm qua và 22% so với đầu năm, được hỗ trợ bởi những thuận lợi mạnh mẽ của thị trường bất động sản Singapore hỗ trợ các nhà phát triển.

Tại thời điểm cập nhật, tỷ suất cổ tức của UOL vào khoảng 1,7% , với tổng cổ tức là 0,25 USD trên mỗi cổ phiếu cho năm tài chính 2025. P/B 0,74 hiện cao hơn đáng kể so với P/B lịch sử là 0,6.

City Developments Limited (CDL) là công ty điều hành bất động sản với danh mục bất động sản đa dạng bao gồm bất động sản nhà ở, thương mại và khách sạn (thương hiệu khách sạn M social và Millennium) có trụ sở trên toàn thế giới. Họ tham gia vào việc phát triển bất động sản, quản lý tài sản và vận hành khách sạn. CDL cũng sở hữu ~ 50% iREIT Global, công ty có danh mục tài sản thương mại và bán lẻ trên khắp Châu Âu.

CDL đã gây chú ý vào tháng 3 năm 2025 do tranh chấp cổ phần cao trong phòng họp giữa chủ tịch điều hành Kwek Leng Beng và con trai ông, Giám đốc điều hành Sherman Kwek. Giữa những cáo buộc về âm mưu đảo chính, vấn đề quản trị doanh nghiệp, thiếu trách nhiệm và sự ảnh hưởng quá mức của một cố vấn, các vụ kiện đã được đệ trình trong cuộc chiến ngày càng leo thang giữa hai cha con. Mặc dù vụ kiện đã được rút lại nhưng cuộc tranh giành quyền lực đặt ra câu hỏi về việc nó có thể ảnh hưởng như thế nào đến định hướng và quản trị trong tương lai của công ty. Vào tháng 7 năm 2025, CDL thông báo rằng Philip Yeo, một giám đốc không điều hành độc lập của công ty đã phục vụ trong 16 năm, sẽ nghỉ hưu vào ngày 31 tháng 7, có thể đánh dấu một bước nữa trong việc đổi mới lãnh đạo trong công ty.

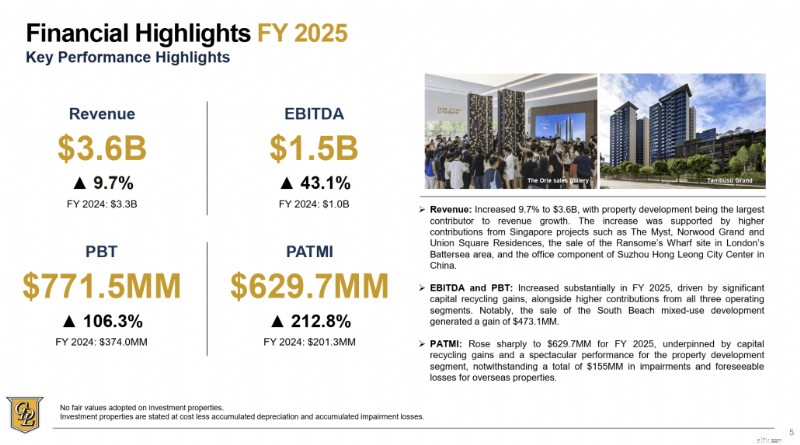

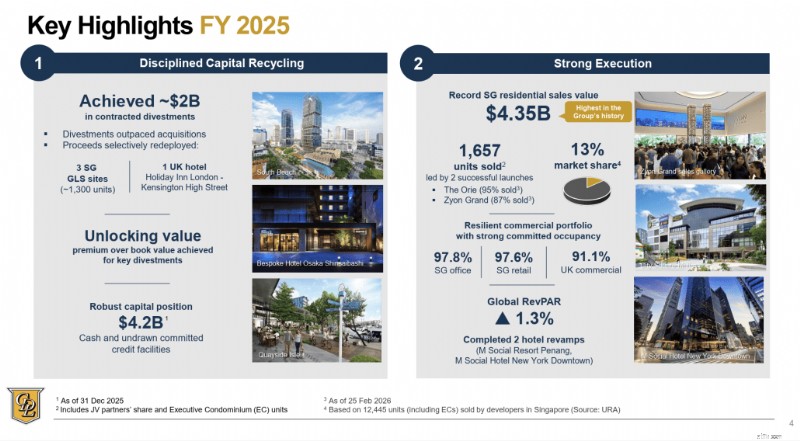

Trong bản cập nhật hoạt động mới nhất cho năm tài chính 2025 được báo cáo vào ngày 26 tháng 2, CDL đã báo cáo doanh thu 3,59 tỷ đô la Singapore, tăng 9,7% so với cùng kỳ năm trước, trong khi lợi nhuận trước thuế tăng hơn gấp đôi lên 771,5 triệu đô la Singapore. PATMI tăng gấp ba lần lên 629,7 triệu đô la Singapore, nhờ doanh số bán nhà ở mạnh mẽ ở Singapore và lợi nhuận tái chế vốn đáng kể, bao gồm cả việc bán 50,1% cổ phần tại South Beach trong nửa cuối năm 2025. Tập đoàn đã đạt được giá trị bán nhà ở cao nhất tại Singapore với mức kỷ lục 4,35 tỷ đô la Singapore, tăng 46% so với cùng kỳ năm trước, bao gồm 1.657 căn được bán.

CDL cũng đảm bảo khoảng 2 tỷ đô la Singapore trong việc thoái vốn tài sản toàn cầu trong năm và duy trì tính thanh khoản mạnh mẽ, với tiền mặt và các khoản tín dụng cam kết chưa rút là 4,2 tỷ đô la Singapore. Hội đồng quản trị cũng đề xuất tổng mức cổ tức thông thường năm 2025 là 28 xu trên mỗi cổ phiếu, tương ứng với tỷ lệ chi trả 40%.

Tính đến thời điểm cập nhật hiện tại, City Dev hiện đang giao dịch ở mức P/B là 0,79. Con số này thấp hơn một chút so với P/B lịch sử là 0,8 và P/B ngành của họ là 0,8. Giá cổ phiếu của CDL đã cho thấy động lực mạnh mẽ trong những tháng gần đây, phục hồi 86% từ mức thấp vào tháng 4 năm 2025 và tăng khoảng 4% so với đầu năm.

Wilmar International là tập đoàn hàng tiêu dùng và hàng hóa tham gia vào toàn bộ chuỗi cung ứng. Một số quy trình kinh doanh của công ty bao gồm trồng dầu cọ và mía, phân phối các sản phẩm thực phẩm tiêu dùng cũng như chế biến và phân phối thức ăn chăn nuôi và các sản phẩm nông nghiệp công nghiệp như dầu diesel sinh học.

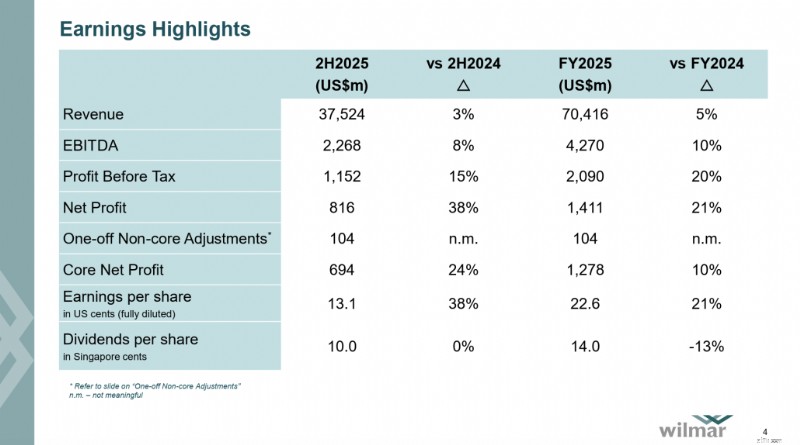

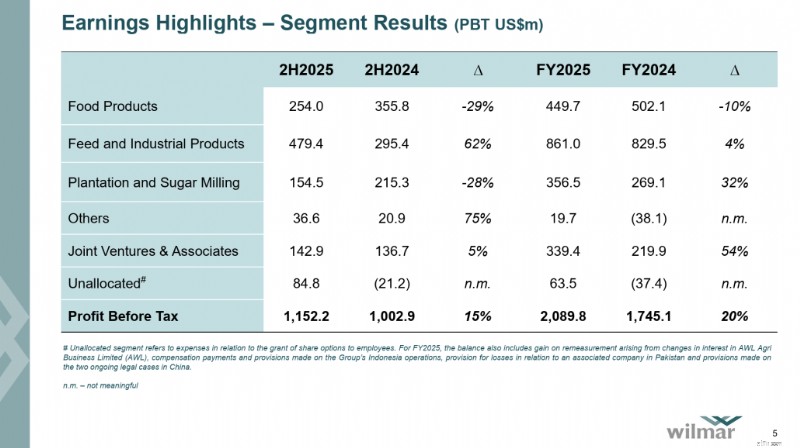

Đối với kết quả năm tài chính 2025 được công bố vào ngày 26 tháng 2 năm 2026, Wilmar đã báo cáo doanh thu 70,42 tỷ USD, tăng 4,5% so với cùng kỳ năm ngoái, trong khi lợi nhuận trước thuế tăng 19,8% lên 2,09 tỷ USD. Lợi nhuận ròng được báo cáo tăng 20,6% lên 1,41 tỷ USD, trong khi lợi nhuận ròng cốt lõi tăng 9,7% lên 1,28 tỷ USD.

Sự cải thiện này chủ yếu được thúc đẩy nhờ tỷ suất lợi nhuận cao hơn trong phân khúc Thức ăn chăn nuôi &Sản phẩm công nghiệp và đóng góp cao hơn từ các công ty liên kết và liên doanh, bù đắp cho hiệu suất yếu hơn trong một số hoạt động thượng nguồn. Điều này phản ánh mô hình kinh doanh đa dạng của Wilmar, trong đó nhu cầu thực phẩm tiêu dùng ở hạ nguồn và tỷ suất lợi nhuận chế biến đã giúp giảm bớt sự biến động trên thị trường hàng hóa nông sản trong năm.

Tập đoàn cũng tạo ra dòng tiền hoạt động trị giá 2,36 tỷ USD trong năm. Hội đồng quản trị đã đề xuất mức cổ tức cuối cùng là 0,10 đô la Singapore trên mỗi cổ phiếu, nâng tổng cổ tức năm 2025 lên 0,14 đô la Singapore trên mỗi cổ phiếu, bao gồm cả cổ tức tạm thời là 0,04 đô la Singapore trên mỗi cổ phiếu.

Wilmar đã trả cổ tức từ năm 2013. Tại thời điểm viết bài, tỷ suất cổ tức của công ty là khoảng 3,7% và đang giao dịch ở mức P/B là 0,84, vẫn thấp hơn P/B trung bình lịch sử khoảng 1. Giá cổ phiếu của Wilmar cũng đã tăng 22% so với đầu năm và tiếp tục giữ vững ngay cả sau khi căng thẳng leo thang gần đây ở Iran.

Frasers Logistics &Commercial Trust (FLCT) là một REIT cho phép bạn tiếp cận danh mục đầu tư gồm 113 tài sản công nghiệp và thương mại trị giá ~6,9 tỷ đô la Singapore (tính đến ngày 31 tháng 12 năm 2025) trên năm thị trường phát triển lớn.

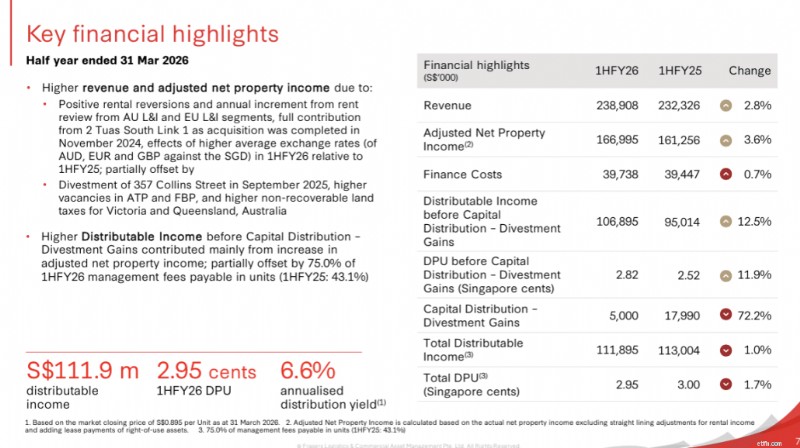

Đối với kết quả 1HFY26 được công bố vào ngày 5 tháng 5 năm 2026, FLCT đã báo cáo doanh thu là 238,9 triệu đô la Singapore và thu nhập tài sản ròng đã điều chỉnh là 167,0 triệu đô la Singapore, tương ứng với mức tăng hàng năm lần lượt là 2,8% và 3,6%. Sự tăng trưởng này được thúc đẩy bởi sự đảo ngược giá thuê tích cực và mức tăng giá thuê hàng năm từ các phân khúc công nghiệp &hậu cần của Úc và Châu Âu, sự đóng góp toàn bộ từ 2 Tuas South Link 1 (được mua lại vào tháng 11 năm 2024) và những thuận lợi về tiền tệ. Điều này được bù đắp một phần bằng việc thoái vốn khỏi 357 Phố Collins vào tháng 9 năm 2025, tỷ lệ bất động sản thương mại còn trống cao hơn và thuế đất không thể thu hồi cao hơn ở Úc.

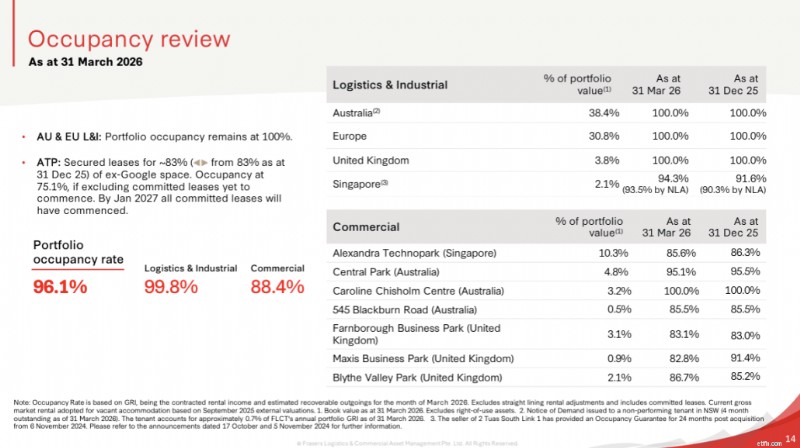

Danh mục hậu cần &công nghiệp đã thể hiện sức mạnh đặc biệt với tỷ lệ lấp đầy gần như đầy đủ là 99,8% và tỷ lệ hoàn vốn cho thuê là +9,4% trên cơ sở giá thuê đến so với giá thuê đi và +23,2% trên cơ sở giá thuê trung bình so với giá thuê trung bình. Danh mục thương mại tuy tụt lại ở mức công suất 88,4% nhưng đã có dấu hiệu ổn định. Tỷ lệ lấp đầy danh mục đầu tư tổng thể ở mức 96,1% vào ngày 31 tháng 3 năm 2026 với WALE là 4,9 năm.

Thu nhập phân phối cho 1HFY26 giảm 1,0% xuống còn 111,9 triệu USD và DPU giảm 1,7% so với cùng kỳ ở mức 2,95 cent, thể hiện lợi nhuận phân phối hàng năm là 6,6% dựa trên giá đóng cửa là 0,895 đô la Singapore vào ngày 31 tháng 3 năm 2026. Về mặt quản lý vốn, đòn bẩy tổng hợp vẫn ở mức ổn định ở mức 33,7% với tỷ lệ thanh toán lãi vay là 4,4 lần và chi phí vay ổn định ở mức 3,2% mỗi năm.

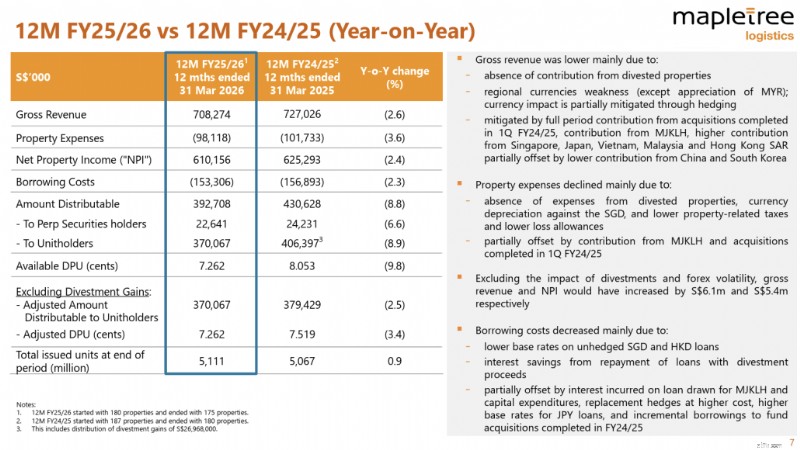

Mapletree Logistics Trust (MLT) cung cấp cơ hội tiếp cận bất động sản hậu cần trên khắp châu Á. Vào ngày 31 tháng 3 năm 2026, MLT sở hữu 175 bất động sản tại 9 thị trường với tổng giá trị tài sản là 13,1 tỷ đô la Singapore, với công suất thuê là 96,9% và thời hạn thuê trung bình có gia quyền là khoảng 2,5 năm.

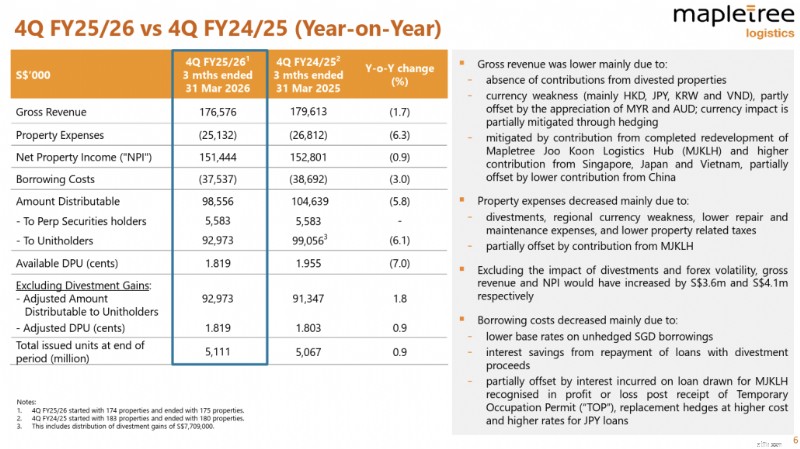

Trong kết quả mới nhất được công bố vào ngày 30 tháng 4 năm 2026, MLT đã báo cáo tổng doanh thu quý 4 năm tài chính 25/26 là 176,6 triệu đô la Singapore và thu nhập tài sản ròng là 151,4 triệu đô la Singapore, giảm lần lượt 1,7% và 0,9% so với cùng kỳ năm trước, chủ yếu do không có đóng góp từ các tài sản thoái vốn và đồng tiền khu vực yếu hơn. Nếu loại trừ tác động của việc thoái vốn và biến động tiền tệ, MLT sẽ đạt mức tăng trưởng cả về doanh thu và NPI, được hỗ trợ bởi đóng góp cao hơn từ danh mục đầu tư hiện tại và đóng góp mới từ dự án tái phát triển đã hoàn thành ở Singapore. Chi phí tài sản giảm 6,3% so với cùng kỳ năm ngoái, trong khi chi phí đi vay giảm 3,0% thông qua việc chủ động tái cấp vốn và trả nợ từ tiền thoái vốn.

Trong cả năm tài chính 25/26, tổng doanh thu và NPI giảm 2,6% và 2,4% xuống lần lượt là 708,3 triệu đô la Singapore và 610,2 triệu đô la Singapore, phản ánh tác động của việc thoái vốn kết hợp với sự suy yếu của đồng tiền khu vực. Thu nhập phân phối giảm 8,9% so với cùng kỳ xuống còn 370,1 triệu đô la Singapore, phần lớn là do không có lợi nhuận từ việc thoái vốn đã đóng góp 27,0 triệu đô la Singapore trong năm tài chính 24/25. Theo đó, DPU cả năm thấp hơn 9,8% ở mức 7,262 cent. Loại trừ lợi nhuận từ thoái vốn, DPU được điều chỉnh từ hoạt động giảm khiêm tốn hơn 3,4% so với cùng kỳ năm ngoái, phản ánh khả năng phục hồi cơ bản của danh mục đầu tư.

Giá cổ phiếu của MLT tăng 8% trong năm qua nhưng giảm khoảng 7,6% tính đến thời điểm hiện tại. Hiệu suất kém tương đối này có thể phản ánh sự thận trọng hiện tại của nhà đầu tư đối với các tài sản hậu cần trong bối cảnh những bất ổn liên quan đến địa chính trị và thương mại vẫn tiếp diễn.

Tính đến thời điểm cập nhật hiện tại, Mapletree Logistics Trust hiện đang giao dịch ở mức P/B là 0,89, với tỷ suất cổ tức là 5,9% . So với P/B lịch sử là 1,2 và P/B lịch sử của các công ty cùng ngành là 0,8, MLT dường như bị định giá hơi thấp.

Frasers Centrepoint Trust (FCT) là một trong những chủ sở hữu trung tâm bán lẻ ngoại ô lớn nhất ở Singapore với chín trung tâm bán lẻ và một tòa nhà văn phòng nằm ở khu vực ngoại ô Singapore.

Trong kết quả 1HFY26 mới nhất được công bố vào ngày 24 tháng 4 năm 2026, FCT báo cáo tổng doanh thu là 221,9 triệu đô la Singapore và NPI là 160,8 triệu đô la Singapore, cả hai đều tăng lần lượt 20,3% và 20,2% so với cùng kỳ năm ngoái. Sự tăng trưởng chủ yếu được thúc đẩy bởi sự đóng góp của Northpoint City South Wing, được mua lại vào tháng 5 năm 2025, và giá thuê vượt qua cao hơn ở hầu hết các trung tâm thương mại, được bù đắp một phần bởi việc thoái vốn khỏi Bục bán lẻ Yishun 10 và AEI đang diễn ra tại Trung tâm thương mại Hougang. Phân phối cho các chủ sở hữu đơn vị lên tới 125,0 triệu đô la Singapore, cao hơn 13,6% so với cùng kỳ năm trước, với DPU 1HFY26 tăng 1,4% so với cùng kỳ lên 6,136 cent.

Với khoảng 3,0 triệu feet vuông diện tích cho thuê ròng và hơn 1.900 hợp đồng cho thuê trong danh mục bán lẻ của mình, FCT duy trì vị trí thống trị trong lĩnh vực bán lẻ ở ngoại ô. Tỷ lệ lấp đầy cam kết đã cải thiện lên 99,8% vào ngày 31 tháng 3 năm 2026, tăng từ 98,1% trong quý trước, với mức hoàn lại tiền thuê trung bình là +6,5% trên cơ sở mức trung bình đến trung bình. Lưu lượng người mua sắm tăng 1,8% so với cùng kỳ năm trước trong khi doanh số bán hàng của người thuê nhà tăng 3,2% so với cùng kỳ năm trước.

Bảng cân đối kế toán của FCT vẫn lành mạnh với tỷ lệ đòn bẩy tổng hợp ở mức 40,0% vào ngày 31 tháng 3 năm 2026, chi phí vay trung bình giảm xuống 3,2% trong quý 2 năm tài chính 26 và tỷ lệ thanh toán lãi vay là 3,59 lần. Tính đến thời điểm cập nhật hiện tại, tỷ suất cổ tức của FCT là 5,8% và nó đang giao dịch ở mức P/B là 0,97. So với P/B lịch sử là 1,0, FCT có vẻ được định giá thấp một cách khiêm tốn, được hỗ trợ bởi danh mục bán lẻ linh hoạt ở ngoại ô và nguồn AEI lành mạnh trong ngắn hạn.

Là một thành viên mới trong danh sách Cổ phiếu bị định giá thấp trong tháng này, Genting Singapore (SGX:G13) là nhà phát triển và điều hành khu nghỉ dưỡng tích hợp hàng đầu, nổi tiếng với Resorts World Sentosa—một trong những điểm đến hàng đầu châu Á về trò chơi, giải trí và khách sạn. Công ty có được doanh thu từ hoạt động sòng bạc, khách sạn, điểm tham quan và bán lẻ.

Trong kết quả năm tài chính 2025 mới nhất được công bố vào ngày 24 tháng 2 năm 2026, Genting Singapore đã báo cáo doanh thu là 2.452,1 triệu đô la Singapore và EBITDA điều chỉnh là 815,8 triệu đô la Singapore. Doanh thu giảm khiêm tốn 3% so với cùng kỳ năm ngoái, do doanh thu từ trò chơi bị ảnh hưởng bởi tỷ lệ thắng thấp hơn, được bù đắp một phần bằng việc tăng doanh thu ngoài trò chơi trong nửa cuối năm khi các điểm tham quan và dịch vụ khách sạn mới được làm mới đã thúc đẩy mức độ tương tác của khách được cải thiện. EBITDA điều chỉnh giảm 15% so với cùng kỳ năm ngoái, phản ánh chi phí tăng lên liên quan đến các lần ra mắt mới, chi phí vận hành phát sinh trong thời gian đóng cửa tạm thời và nâng cấp cơ sở hạ tầng đang diễn ra như một phần của chương trình chuyển đổi RWS 2.0. Lợi nhuận ròng giảm 33%, bị ảnh hưởng thêm bởi thu nhập lãi thấp hơn do lãi suất thị trường giảm và tổn thất giá trị hợp lý từ các khoản đầu tư danh mục đầu tư.

Năm 2025 được ban lãnh đạo coi là một năm chuyển tiếp có chủ ý, trong đó Tập đoàn đang tiến hành một giai đoạn quan trọng của chương trình làm mới tài sản tại RWS trong khi vẫn duy trì hoạt động trực tiếp. Việc tái định vị liên tục của RWS thành một điểm đến nghỉ dưỡng tích hợp dựa trên trải nghiệm nhằm đặt nền móng cho giai đoạn tăng trưởng tiếp theo.

Bất chấp áp lực thu nhập, bảng cân đối kế toán của Genting Singapore vẫn mạnh, với tổng vốn chủ sở hữu là 8,2 tỷ đô la Singapore và số dư tiền mặt vượt quá 3,2 tỷ đô la Singapore tính đến ngày 31 tháng 12 năm 2025. Tổng cổ tức cho năm tài chính 2025 được duy trì ở mức 4 xu mỗi cổ phiếu, không thay đổi so với năm tài chính 2024, bao gồm cổ tức tạm thời là 2 xu và cổ tức cuối cùng đề xuất là 2 xu trên mỗi cổ phiếu.

Giá cổ phiếu của Genting nhìn chung đang giảm và hiện đang giao dịch ở mức P/B là 0,99 với tỷ suất cổ tức là 5,8%. Với quá trình làm mới RWS 2.0 đang diễn ra và bảng cân đối kế toán vững chắc mang lại vùng đệm vững chắc, Genting Singapore có thể thu hút các nhà đầu tư kiên nhẫn sẵn sàng xem xét việc thiết lập lại thu nhập trong thời gian ngắn.

Tôi đã liệt kê 10 cổ phiếu bị định giá thấp ở Singapore vào tháng 5 năm 2026, dựa trên tỷ lệ Giá trên giá trị sổ sách của chúng và tôi hy vọng bài viết này cung cấp cho bạn một số ý tưởng đầu tư để nghiên cứu. Một số cổ phiếu cũng đã phục hồi kể từ phiên bản tháng trước, phản ánh tâm lý thị trường nói chung đang sôi động tại thị trường Singapore.

Ngoài ra, xin lưu ý rằng mặc dù PB có thể là bộ lọc chính tốt cho các cổ phiếu bị định giá thấp, nhưng bạn nên tự nghiên cứu sâu hơn về các nguyên tắc cơ bản và hiệu quả hoạt động của bất kỳ công ty nào mà bạn muốn đầu tư, xét đến những thách thức và khó khăn kinh tế vĩ mô mà họ có thể phải đối mặt.

Nếu bạn không chắc chắn nên bắt đầu như thế nào, hãy tham khảo hướng dẫn đầu tư giá trị của chúng tôi hoặc tham gia cùng Alvin tại hội thảo trực tuyến sắp tới của anh ấy, nơi bạn sẽ tìm hiểu cách chọn những cổ phiếu bị định giá thấp bằng chiến lược đầu tư i3 của Dr Wealth.

Tính phí dự phòng là gì và lệnh cấm có ý nghĩa gì đối với tôi?

Các câu hỏi xung quanh thời hạn và bảo hiểm nhân thọ cố định

Đánh giá tài khoản Demat Upstox 2021 - Đánh giá trung thực và chi tiết về Upstox!

Làm thế nào để thay đổi tư duy tiền bạc của bạn từ khan hiếm sang dồi dào

10 Mẹo để lưu trữ sổ sách cho doanh nghiệp nhỏ tốt hơn