ComfortDelGro Corporation (CDG) (SGX:C52) là một công ty vận tải đường bộ đa quốc gia, hoạt động taxi, xe buýt và xe lửa ở các quốc gia như Singapore, Úc và Vương quốc Anh.

SBS Transit (SBS) (SGX:S61) là công ty con được sở hữu 75% của CDG và là nhà điều hành giao thông công cộng hàng đầu tại Singapore, quản lý hơn 200 tuyến xe buýt, các tuyến tàu điện ngầm Downtown và North East cũng như các tuyến Sengkang/Punggol LRT. Đối thủ cạnh tranh chính của SBS Transit là SMRT, một công ty hoàn toàn thuộc sở hữu của chính phủ. Ngoài ra còn có các đối thủ cạnh tranh nhỏ hơn như Tower Transit và Go-Ahead Singapore.

Vicom (SGX:WJP) là công ty kiểm định xe được CDG sở hữu 67%. Nó chiếm phần lớn thị trường kiểm định xe ở Singapore, với 6 trên 8 trung tâm kiểm định được ủy quyền. STA Inspection (STAI), một công ty con thuộc sở hữu hoàn toàn của ST Engineering (SGX:S63) sở hữu 2 trung tâm kiểm tra còn lại.

Công ty Vốn hóa thị trường ($) Lợi nhuận 1 năm (%) P/E (lần) Tỷ lệ cổ tức (%) P/B (lần) Tiện nghi DelGro3.21B-4.03145.71.2SBS Transit1.15B32.35194.81.7Vicom0.64B33.58153.43.9CDG, mặc dù là công ty mẹ của SBS và Vicom, đã chứng kiến giá cổ phiếu của mình sụt giảm trong 12 tháng qua trong khi giá cổ phiếu của SBS và Vicom đều tăng hơn 30%. Ở đây chúng ta xem tại sao CDG lại tụt hậu.

Nguồn:Google Finance vào ngày 5 tháng 5 năm 2026

Nguồn:Google Finance vào ngày 5 tháng 5 năm 2026 Các nhà đầu tư thường nhìn CDG khác với các công ty con do hồ sơ rủi ro toàn cầu, phức tạp của nó, so với bản chất “bò tiền mặt” tương đối ổn định của SBS Transit và VICOM.

Không giống như các công ty con tập trung ở Singapore, CDG phải đối mặt với những thách thức toàn cầu bao gồm biến động ngoại hối ở Úc và Anh, chi phí lao động phát sinh do tình trạng thiếu hụt ở Úc và chi phí lạm phát cao ở Anh. Các thương vụ mua lại lớn gần đây (ví dụ:A2B Australia, Addison Lee) đã đẩy công ty vào tình trạng nợ ròng.

Hoạt động kinh doanh taxi truyền thống của CDG đã phải đối mặt với sự gián đoạn và áp lực liên tục từ các đối thủ cho thuê tư nhân như Grab (NASDAQ:GRAB). Sự sụt giảm của đội xe taxi ở Singapore tiếp tục là áp lực chính cho sự tăng trưởng thu nhập của hãng.

Một điểm cần lưu ý là trong năm tài chính 19, CDG có doanh thu 3,9 tỷ USD và lợi nhuận hoạt động là 415 triệu USD. Hiện nay công ty có doanh thu 5,1 tỷ USD và lợi nhuận hoạt động là 373 triệu USD.

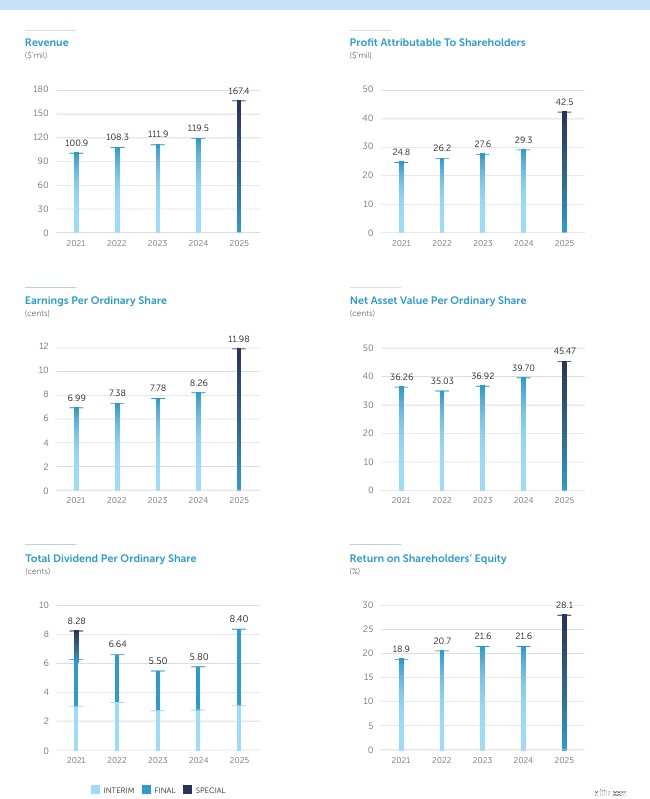

Trong năm tài chính 19, CDG có lượng tiền mặt ròng khoảng 60 triệu USD; hiện tại nó đang ở trạng thái nợ ròng là 729 triệu USD. Bất chấp một danh sách dài những gì được cho là những thương vụ mua lại có giá trị gia tăng, những thương vụ này chỉ mang lại lợi nhuận khổng lồ chứ không đáng kể. Thu nhập trên mỗi cổ phiếu hiện ở mức 10,63 xu, thấp hơn nhiều so với mức EPS trước đại dịch là 12 đến 14 xu.

Cổ tức cũng gần 10 cent trước khi xảy ra dịch Covid-19 và hiện ở mức 8,5 cent.

Tất cả những điều này chủ yếu là do phân khúc Taxi suy yếu cũng như biên lợi nhuận ở phân khúc Vận tải Công cộng bị thu hẹp lại. Khả năng sinh lời của cả hai phân khúc hiện ở dưới mức trước đại dịch mặc dù doanh thu ngày càng tăng. Doanh thu của phân khúc Giao thông Công cộng là 2,9 tỷ USD trong năm tài chính 2019 và 3,3 tỷ USD hiện tại, tuy nhiên lợi nhuận đã giảm từ 224 triệu USD xuống còn 178 triệu USD. Doanh thu của phân khúc Taxi là 669 triệu USD trong năm tài chính 19 và 1,03 tỷ USD hiện nay; tuy nhiên lợi nhuận hầu như không tăng từ 104 triệu USD lên 121 triệu USD.

SBS đã có danh tiếng ổn định kể từ khi Mô hình hợp đồng xe buýt (BCM) được giới thiệu vào năm 2016, mô hình này đã chuyển vai trò của các nhà điều hành như SBS từ chủ sở hữu sang nhà cung cấp dịch vụ.

Theo BCM, Cơ quan Vận tải Đường bộ (LTA) sở hữu tất cả các xe buýt, tổng kho và hệ thống bán vé. Nhà điều hành chỉ cần đấu thầu các gói xe buýt (nhóm tuyến). Nếu họ thắng, chính phủ sẽ trả cho họ một khoản phí cố định để vận hành các dịch vụ đó.

Rủi ro về doanh thu thuộc về chính phủ vì nó thu tất cả doanh thu từ giá vé. Điều này có nghĩa là nếu lượng hành khách giảm, thu nhập của nhà điều hành sẽ không bị ảnh hưởng trực tiếp vì họ được trả cho dịch vụ mà họ cung cấp chứ không phải cho mỗi hành khách.

Tất cả những gì các nhà khai thác phải làm là tuân thủ các tiêu chuẩn hiệu suất nghiêm ngặt, chẳng hạn như các tiêu chuẩn về độ tin cậy và an toàn, để nhận được toàn bộ phí.

Ngoài ra còn có một khuôn khổ tương tự cho các tuyến MRT và LRT, gần giống với mô hình xe buýt nhưng có các cơ chế chia sẻ tài chính khác nhau. Cũng như xe buýt, LTA sở hữu đoàn tàu và hệ thống tín hiệu, đưa ra các quyết định quan trọng về việc nâng cấp và mở rộng.

Hầu hết các tuyến hiện tại (như North East Line và Downtown Line do SBS điều hành) đều sử dụng NRFF Phiên bản 2. Điều này bao gồm cơ chế “cổ áo”, trong đó chính phủ chia sẻ rủi ro nếu doanh thu từ giá vé giảm quá thấp, nhưng cũng nhận được phần lợi nhuận lớn hơn nếu nhà điều hành làm rất tốt.

Trong tương lai, các tuyến mới hơn như Tuyến Thomson-East Coast (TEL) và Tuyến Vùng Jurong (JRL) sử dụng mô hình “tổng chi phí”. Giống như mô hình xe buýt, chính phủ thu tất cả giá vé và trả cho nhà điều hành một khoản phí dịch vụ cố định, giúp giảm rủi ro so với Phiên bản 2.

Mô hình này mang lại nguồn thu nhập ổn định, có thể dự đoán được cho SBS Transit, nhưng nó cũng giới hạn mức lợi nhuận mà SBS có thể kiếm được từ hệ thống giao thông địa phương. Đây là lý do tại sao công ty mẹ CDG tìm kiếm các thị trường chưa được kiểm soát ở nước ngoài để có mức tăng trưởng cao hơn.

Vicom thống trị một thị trường được ủy quyền về mặt pháp lý với rào cản gia nhập cao, cho phép công ty tạo ra lợi nhuận ổn định, có thể dự đoán được với nhu cầu tái đầu tư tối thiểu.

Vicom là nhà cung cấp dịch vụ kiểm tra và thử nghiệm kỹ thuật hàng đầu của Singapore. Hoạt động kinh doanh chính của công ty là kiểm tra khả năng đi đường bắt buộc đối với các phương tiện, trong khi công ty con của nó, Setsco Services, cung cấp dịch vụ kiểm tra phi phương tiện trong các lĩnh vực như dân dụng, hóa học và cơ khí.

Nó hoạt động độc quyền với chỉ một đối thủ cạnh tranh lớn do các rào cản pháp lý. Việc kiểm tra phương tiện không phải là tùy chọn ở Singapore; pháp luật yêu cầu gia hạn thuế đường bộ. Điều này tạo ra một lượng khách hàng cố định phải quay lại sau mỗi 1–2 năm.

CDG trông tương đối hấp dẫn từ góc độ P/E, P/B và tỷ suất cổ tức. Hơn nữa, từ tổng định giá từng phần (SOTP), với hai công ty con niêm yết đã đóng góp 1,3 tỷ USD vào giá trị thị trường, các nhà đầu tư đang nhận được phần kinh doanh còn lại chỉ với 1,9 tỷ USD.

Dựa trên phần sở hữu của CDG đối với 2 công ty con niêm yết, họ đóng góp khoảng 75 triệu USD lợi nhuận, nghĩa là hoạt động kinh doanh còn lại chiếm khoảng 155 triệu USD lợi nhuận. Trên cơ sở này, mảng kinh doanh còn lại được định giá ở mức P/E là 12 lần, gần bằng mức P/E chung của Tập đoàn CDG. Việc định giá SOTP đặt CDG ở mức được định giá khá cao so với các thước đo định giá cơ bản. Tất nhiên, câu hỏi quan trọng nằm ở chỗ liệu mức P/E hiện tại là 14 có được định giá hợp lý hay không và câu trả lời phụ thuộc vào mức lợi nhuận mà các hoạt động kinh doanh ở nước ngoài của CDG có thể mang lại trong những năm tới.

CDG đã bị loại khỏi chỉ số chuẩn Straits Times Index (STI) vào tháng 9 năm 2022. Việc loại bỏ này chủ yếu là do vốn hóa thị trường của công ty này thấp hơn so với các công ty khác trong đợt đánh giá hàng quý. Sau khi bị loại bỏ, CDG đã giảm xuống gần 1 USD vào năm 2023 trước khi tăng trở lại mức hiện tại.

Với mức vốn hóa thị trường là 3,2 tỷ USD, CDG có rất ít cơ hội được thêm trở lại STI với mức vốn hóa thị trường hiện tại. Ngoài nhiều REIT vượt trội hơn CDG về mặt vốn hóa thị trường, CDG còn xếp sau các cổ phiếu như Sheng Siong, Olam, Golden Agri-Resources và SIAEC (một số trong đó cũng là thành viên STI trước đây).

Do đó, CDG trước tiên phải tăng khả năng sinh lời, tự đánh giá lại và giao dịch ở mức giá cao hơn.

p.s. nếu bạn muốn tìm hiểu cách phân tích và tìm những cổ phiếu tốt nhất để mua, Alvin chia sẻ chiến lược của chúng tôi tại hội thảo trực tuyến này .