Chương trình Phát triển Thị trường Cổ phiếu (EQDP) là một sáng kiến trị giá hàng tỷ đô la của Cơ quan Tiền tệ Singapore (MAS) và Quỹ Phát triển Khu vực Tài chính (FSDF) nhằm khôi phục thị trường cổ phiếu Singapore. Cơ quan này chỉ định các nhà quản lý tài sản bơm vốn vào các công ty niêm yết tại Singapore, nhắm mục tiêu vào các công ty vốn hóa vừa và nhỏ để tăng tính thanh khoản, cải thiện phạm vi nghiên cứu và thúc đẩy tăng trưởng dài hạn.

Tính đến tháng 2 năm 2026, MAS đã mở rộng quỹ này lên 6,5 tỷ USD, trong đó 3,95 tỷ USD được phân bổ cho 9 nhà quản lý tài sản được chỉ định.

Nhiệm vụ này ưu tiên các chiến lược được quản lý tích cực với sự tiếp xúc mạnh mẽ với cổ phiếu đại chúng của Singapore, đặc biệt là các công ty có vốn hóa SMID (vốn vừa và nhỏ).

Mục tiêu là đảo ngược các thách thức về thanh khoản, tăng cường khám phá giá và thúc đẩy sự tham gia của nhà đầu tư vào thị trường chứng khoán địa phương.

Sau đây, chúng ta xem xét 5 cổ phiếu vốn hóa vừa và nhỏ của Singapore mà các nhà quản lý EQDP có thể mua, tại sao mỗi cổ phiếu đều phù hợp với mối quan tâm của họ và cách họ có thể xây dựng vị thế của mình.

Cổ phiếu Mã chứng khoán (SGX )Vốn hóa thị trường ($M) Aztech Global8AZ665Công nghệ màng nanoMZH929Olam GroupVC23,886HG MetalBTG171Tài nguyên năng lượng địa lýRE41,100

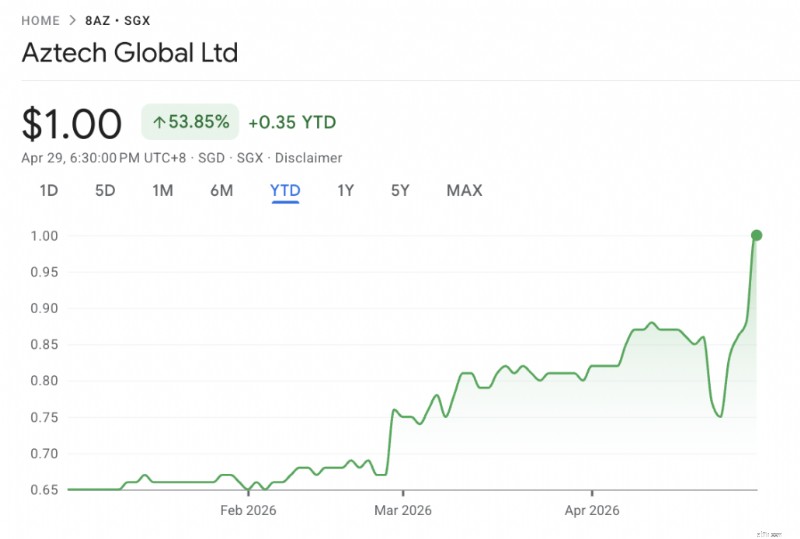

Aztech là một công ty sản xuất thiết bị điện tử gắn liền với IoT và các thiết bị thông minh, giúp nó tiếp xúc với công nghệ một cách hiệu quả.

Công ty cũng có bảng cân đối kế toán tiền mặt dồi dào với 120 triệu USD tiền mặt và hầu như không có nợ, phù hợp với yêu cầu “giá trị + lợi suất” đối với các nhà quản lý EQDP, với tỷ suất cổ tức gần 5% cũng mang lại sự hỗ trợ giảm giá trong khi chờ xếp hạng lại.

Cổ phiếu đã hoạt động kém hiệu quả kể từ khi ra mắt lại vào tháng 3 năm 2021 ở mức 1,28 USD sau lần hủy niêm yết trước đó.

Có một câu chuyện xếp hạng lại có thể xảy ra:từ “nhà sản xuất OEM” đến một trò chơi hỗ trợ công nghệ.

EQDP có thể xem xét tích lũy thị trường mở hoặc có thể chặn giao dịch từ những người sáng lập hoặc nhà đầu tư ban đầu

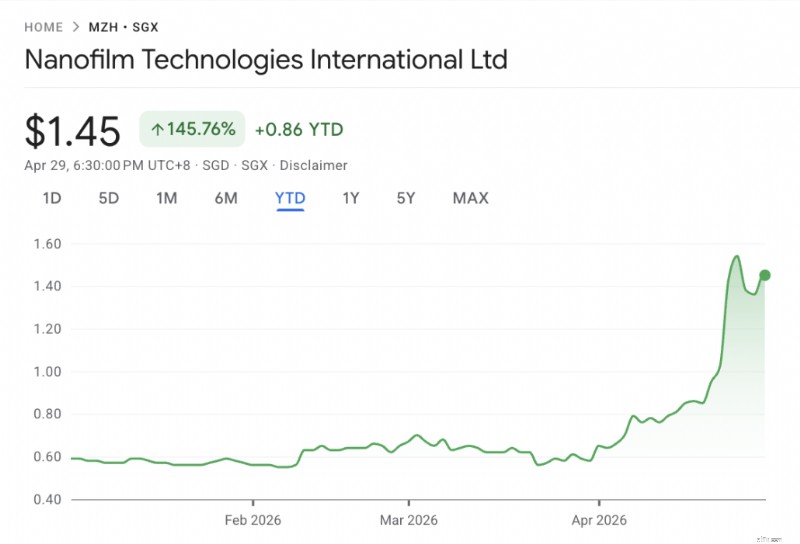

Giá cổ phiếu của Nanofilm đã giảm mạnh trong những năm qua do chu kỳ điện tử tiêu dùng yếu, nhưng giờ đây nó được coi là một cổ phiếu có giá trị sâu so với giá IPO.

Từ quan điểm EQDP, đây là một hoạt động sản xuất khác dựa trên đổi mới công nghệ.

Vì Nanofilm là một công ty phát triển trong nước có mối liên hệ với các trường đại học địa phương nên các nhà quản lý EQDP có thể hợp tác với ban quản lý để giành được cổ phần chiến lược.

Vấn đề ở đây là sự phục hồi nhu cầu vật liệu tiên tiến, cũng như có thể mở rộng sang lĩnh vực sơn phủ cho các ngành công nghiệp khác trong dài hạn — chẳng hạn như trong ô tô hoặc các giải pháp sơn phủ công nghiệp khác.

Chúng tôi cũng vừa giới thiệu Nanofilm ở đây.

Olam là một tập đoàn kinh doanh phức tạp với mức chiết khấu tổng cộng. Với NAV hiện tại là 1,70 USD và giá cổ phiếu là 1,03 USD, nó đang giao dịch ở mức chiết khấu ngay cả khi đặt lệnh.

Olam là một công ty lớn có vị trí vững chắc trong chuỗi cung ứng hàng hóa mềm (như Cà phê, Ca cao và các thực phẩm khác). Phân khúc Thành phần Thực phẩm (ofi) Olam của công ty đã tạo ra doanh thu 28,5 tỷ USD.

Có một quá trình mở khóa giá trị đang diễn ra, trong đó Olam đã bán 80,01% Olam Agri (tìm nguồn cung ứng, chế biến và phân phối dầu nông nghiệp và dầu ăn) cho Công ty Đầu tư Nông nghiệp và Chăn nuôi Saudi (SALIC). SALIC đang trả 2,4 tỷ USD cho 44,58% cổ phần này và có quyền chọn mua 19,99% còn lại với giá chỉ hơn 1 tỷ USD. Olam thực sự sẽ không còn nợ nần sau thương vụ này.

Vào năm 2025, phân khúc OFI đã tạo ra 1,07 tỷ USD EBIT, trong khi các đơn vị kinh doanh Olam còn lại đang trong giai đoạn thanh lý khác nhau đã tạo ra 198 triệu USD EBIT.

Chỉ tập trung vào phân khúc OFI, khoản EBIT 1,07 tỷ USD sẽ chuyển thành Lợi nhuận sau thuế tiềm năng ít nhất là 700 triệu USD. Do Olam hiện đang giao dịch ở mức giá cổ phiếu là 1,03 USD, tương ứng với mức vốn hóa thị trường khoảng 4 tỷ USD, cổ phiếu hiện đang giao dịch ở mức P/E dưới 6 lần.

Cổ đông lớn nhất của Olam là Temasek với 52,1% trong khi Mitsubishi sở hữu 14,7%. Tập đoàn Kewalram Chanrai, Giám đốc điều hành Sunny Verghese và các Giám đốc nắm giữ 11,5% khác. Tổng cộng, các bên này kiểm soát khoảng 78% tổng số cổ phần. Ai cũng biết rằng Temasek và Mitsubishi đều tham gia vào Olam khi giá cổ phiếu của Olam ở mức trên 2 USD.

Các quỹ EQDP ủng hộ các tình huống “mở khóa giá trị” và với việc việc bán Olam Agri sắp hoàn thành và các chất xúc tác đã hiển thị, các tổ chức sẽ dễ dàng thu được tiền lãi hơn. Cũng có thể có những sự kiện vốn tiếp theo ở phía trước.

Chúng tôi nghĩ rằng đây là một trò chơi kiểu EQDP cổ điển khác có vốn hóa nhỏ với mức độ bao phủ của nhà phân tích thấp. Tuy nhiên, nó mang tính chu kỳ và phụ thuộc nhiều vào nền kinh tế Singapore cũng như đơn đặt hàng xây dựng. Nó cũng phụ thuộc một phần vào giá thép, mặc dù ở mức tối thiểu, vì đây là hoạt động chế tạo và cung ứng với lượng hàng tồn kho tối thiểu.

Với việc Singapore đang bùng nổ về cơ sở hạ tầng, kim loại HG sẵn sàng hưởng lợi, đặc biệt nếu giá thép bình thường hóa hoặc tăng.

HG Metal có 60 triệu USD tiền mặt trên cơ sở vốn chủ sở hữu là 153 triệu USD và đang giao dịch ở mức vốn hóa thị trường là 172 triệu USD. Doanh thu hàng năm xấp xỉ 170 triệu USD trong khi lợi nhuận ở mức 10 triệu USD.

Trong khi tỷ lệ P/E là khoảng 17 lần dựa trên vốn hóa thị trường, nếu chúng ta loại bỏ khoản tiền mặt 60 triệu USD, tỷ lệ P/E sẽ đóng ở mức 11 lần.

HG metal có lịch sử hoạt động kinh doanh gần đây, bao gồm việc phát hành cổ phiếu mới cho cổ đông lớn để củng cố cơ sở vốn của mình. Gần đây, Tập đoàn cũng đã tiến hành mua lại một bất động sản để mở rộng cơ sở và năng lực sản xuất cũng như tăng khả năng lưu trữ vì các cơ sở hiện tại đã hoạt động gần hết công suất, hạn chế khả năng mở rộng quy mô và đáp ứng nhu cầu ngày càng tăng của khách hàng của Tập đoàn. Bất động sản này có thời hạn thuê còn lại là 12 năm và do đó được xem là giải pháp chi phí thấp.

Các nhà quản lý EQDP có thể là nhà đầu tư nền tảng cho các kế hoạch mở rộng hơn nữa hoặc tham gia vào các hoạt động của công ty trong tương lai đối với HG metal để củng cố cơ sở vốn của mình.

GER nổi bật là một vở kịch tương đối độc đáo khi tiếp xúc với than Indonesia

GER sở hữu nhiều nhượng quyền khai thác than ở Indonesia (Kalimantan &Sumatra) cũng như cơ sở hạ tầng hậu cần chiến lược.

GER có trữ lượng>300 triệu tấn và chiếm ít tài sản trong lĩnh vực khai thác vì công ty ký hợp đồng phụ/thuê ngoài các hoạt động khai thác của mình cho các nhà thầu bên thứ ba.

Điều này có nghĩa là GER có chi phí cố định thấp hơn (tức là cơ sở chi phí linh hoạt) và sẽ tạo ra tỷ suất lợi nhuận cao hơn khi giá cao.

Chi phí tiền mặt trên mỗi tấn của GER trong năm tài chính 2025 ở mức trung bình là 34,10 USD/tấn (năm tài chính 2024:40,32 USD/tấn), do mô hình chi phí linh hoạt trong đó chi phí tiền mặt giảm song song với giá Than thấp hơn và tỷ lệ dải khai thác tại các mỏ thấp hơn, dẫn đến lợi nhuận tiền mặt trên mỗi tấn cho năm tài chính 2025 là 10,02 USD (năm tài khóa 24:10,37 USD).

Mặc dù có những lo ngại về ESG đối với than làm nguồn nhiên liệu, các nhà quản lý EQDP vẫn có thể mua vì các yêu cầu của EQDP không loại trừ những vấn đề như vậy.

Với quy mô và tính thanh khoản của GER, các nhà quản lý EQDP có thể sẽ tham gia thông qua thị trường mở, có thể là các giao dịch khối lớn.

Không phải tất cả các nhà quản lý EQDP sẽ mua cái này nhưng những người ưu tiên lợi nhuận tiền mặt và định giá hơn các ràng buộc của ESG sẽ có thiện cảm với điều này.

Nhiều nhà đầu tư đang xem xét chỉ số STI NEXT50 để tìm ra cổ phiếu nào mà các nhà quản lý EQDP sẽ mua tiếp theo. Quy mô, tính thanh khoản và chất lượng của chỉ số NEXT50 là lý do tại sao chúng tôi cũng xem chỉ số này như một điểm tham chiếu đầu tiên.

Trong số 5 cổ phiếu được đề cập ở đây, chỉ có Olam và Geo Energy Resources là một phần của NEXT50 do quy mô của chúng. Trong khi 3 người còn lại thì không, các nhà quản lý EQDP cũng đã tìm kiếm bên ngoài NEXT50.

Một trường hợp điển hình là Thakral đã huy động được 4,26 triệu USD thông qua việc bán 2.367.500 cổ phiếu quỹ với giá 1,80 USD mỗi cổ phiếu thông qua Lion Global Investor (người quản lý EQDP do MAS bổ nhiệm) và Quỹ ICH Synergrowth, chiếm 1,89% cổ phần.

Do đó, các nhà quản lý EQDP không né tránh các khoản đầu tư chỉ vì số tiền có thể nhỏ hơn về bản chất vì đa dạng hóa cũng là một phần quan trọng trong chiến lược đầu tư của họ, miễn là có alpha được tạo ra.

Khám phá các chiến lược lựa chọn cổ phiếu để xây dựng danh mục đầu tư thành công của Alvin tại phiên hội thảo trực tuyến sắp tới của anh ấy. Đừng bỏ lỡ – đăng ký ngay!