Với cả FIDLEG và FINIG dự kiến sẽ có hiệu lực vào ngày 1 tháng 1 năm 2020, hoạt động kinh doanh tổ tiên của Người quản lý quỹ và Người quản lý tài sản ở Thụy Sĩ sẽ phải đối mặt với những thay đổi quan trọng nhỏ, trong khi tác động của FINIG được dự đoán là đáng kể hơn, đặc biệt là đối với Người quản lý tài sản độc lập (IAMs ). Sẽ cần phải tổ chức lại đáng kể để đáp ứng các yêu cầu cấp phép mới. Bất chấp những lợi ích tiềm năng mang lại sau một giai đoạn chuyển tiếp dài, các IAM hiện tại được khuyên nên xem xét các nỗ lực chuyển đổi sớm.

Bài đăng blog này trong loạt FIDLEG của chúng tôi minh họa các lĩnh vực hành động của Người quản lý tài sản tập thể và làm sáng tỏ những thách thức và giải pháp mới cho các đồng nghiệp Độc lập của họ.

Các bài đăng trên blog trước đây của chúng tôi tập trung vào việc tận dụng trải nghiệm MiFID II, các yêu cầu FIDLEG độc lập và các quyết định thiết kế quan trọng dọc theo chuỗi giá trị tư vấn. Trong blog này, chúng tôi minh họa tác động của FIDLEG đối với Người quản lý quỹ và tài sản, đồng thời khám phá 4 yếu tố chính để chuyển đổi FINIG thành công và đúng thời hạn cho Người quản lý tài sản độc lập.

Do sự phụ thuộc lẫn nhau mạnh mẽ giữa các biện pháp tổ chức, dịch vụ và hệ thống kiểm soát nội bộ, thời gian là chìa khóa. Nên bắt đầu sớm với phân tích khoảng cách chi tiết - điều này sẽ tạo điều kiện thuận lợi cho nỗ lực thực hiện được cân nhắc với một khuôn khổ quản trị mạnh mẽ.

Đối với việc phê duyệt và giám sát, các tổ chức đã được giám sát và quen thuộc với các quy tắc của CISA sẽ không có bất kỳ thay đổi lớn nào. Tuy nhiên, Người quản lý tài sản độc lập và Người quản lý tài sản độc lập mới sẽ phải đối mặt với những thay đổi quan trọng hơn đang hoạt động dưới mức de minimis ngưỡng.

Hình 1:Tổng quan về các yêu cầu quy định mới

(Nguồn:Deloitte 2018)

FIDLEG áp đặt một số quy tắc ứng xử để cung cấp dịch vụ tài chính, các yêu cầu chính bao gồm:

Đạo luật Kế hoạch Đầu tư Tập thể (CISA) có từ trước đã áp đặt các quy tắc ứng xử tương tự. Các quy tắc FIDLEG có vẻ toàn diện hơn, tuy nhiên các khái niệm cơ bản có thể áp dụng - chẳng hạn như nghĩa vụ trung thành, chăm sóc và nghĩa vụ thông báo - đã có trong CISA và vẫn được áp dụng.

Mặc dù các quy tắc FIDLEG mới nhằm mục đích bảo vệ khách hàng khi mua lại chứng khoán hoặc các công cụ tài chính, Bộ Quy tắc Ứng xử của CISA nhằm mục đích liên tục bảo vệ các nhà đầu tư bằng cách đảm bảo một hoạt động quản lý tài sản được tiến hành cẩn thận và duy trì lợi ích của các kế hoạch đầu tư tập thể.

FIDLEG cũng đưa ra nhiệm vụ mới là đưa ra triển vọng cho các sản phẩm mới. Điều này khác với yêu cầu trước đó phụ thuộc vào phân phối của Quỹ. Ngược lại, nghĩa vụ khách hàng tiềm năng mới được thực hiện bằng cách chào hàng một sản phẩm. Người quản lý nội dung cung cấp một sản phẩm mới cần lưu ý rằng các quy tắc trách nhiệm pháp lý nghiêm ngặt sẽ được áp dụng.

Nhìn chung, các tác động sẽ thấp hơn khi chỉ phục vụ các khách hàng chuyên nghiệp và tổ chức, liên quan đến những người mà họ sẽ đạt được vai trò trung tâm trong thông tin khách hàng. Khái niệm mới liên quan đến việc cung cấp sản phẩm do FIDLEG đưa ra có nghĩa là giấy phép của Nhà phân phối sẽ không còn được yêu cầu nữa. Việc phân đoạn khách hàng của Người quản lý nội dung cũng bị ảnh hưởng bởi thay đổi này.

Phân khúc khách hàng của FIDLEG thường tuân theo khái niệm do MiFID II đưa ra và phân biệt khách hàng chuyên nghiệp với khách hàng tổ chức và khách hàng bán lẻ. Ngoài ra, CISA tiếp tục phân biệt các nhà đầu tư đủ điều kiện và không đủ điều kiện. FIDLEG liệt kê chính xác những khách hàng nào được coi là khách hàng chuyên nghiệp, dựa trên MiFID II và danh sách CISA các nhà đầu tư đủ điều kiện. Tuy nhiên, chưa đạt được sự đồng nhất hoàn toàn của hai định nghĩa.

Một quy tắc FINIG mới cuối cùng cũng làm rõ một khía cạnh quan trọng trong phạm vi được phép của hoạt động quản lý tài sản và sự giám sát của nó đối với tất cả các viện tài chính:trợ cấp để quản lý quỹ của các chương trình hưu trí nghề nghiệp, không còn cần phải được phê duyệt thêm bởi một cơ quan có thẩm quyền riêng biệt.

Một trong những lý do quan trọng nhất để bắt đầu lập luật của FINIG vào năm 2014 là để khu vực Người quản lý tài sản độc lập (IAM) tuân theo các tiêu chuẩn giám sát (thận trọng) giống như phần còn lại của ngành (sân chơi bình đẳng). Về mặt tổ chức và cho đến khi FINIG ra đời, các IAM có thể lựa chọn trong số toàn bộ khả năng mà Bộ luật Dân sự Thụy Sĩ quy định, từ công ty đơn lẻ đến công ty vốn. Về mặt quy định và giám sát, IAM có (chỉ) thực hiện các nhiệm vụ thẩm định của AMLA và do đó được giám sát trong phần lớn của 11 tổ chức được gọi là Tổ chức tự quản (SRO), được FINMA phê duyệt và giám sát, mà IAM phải tuân thủ.

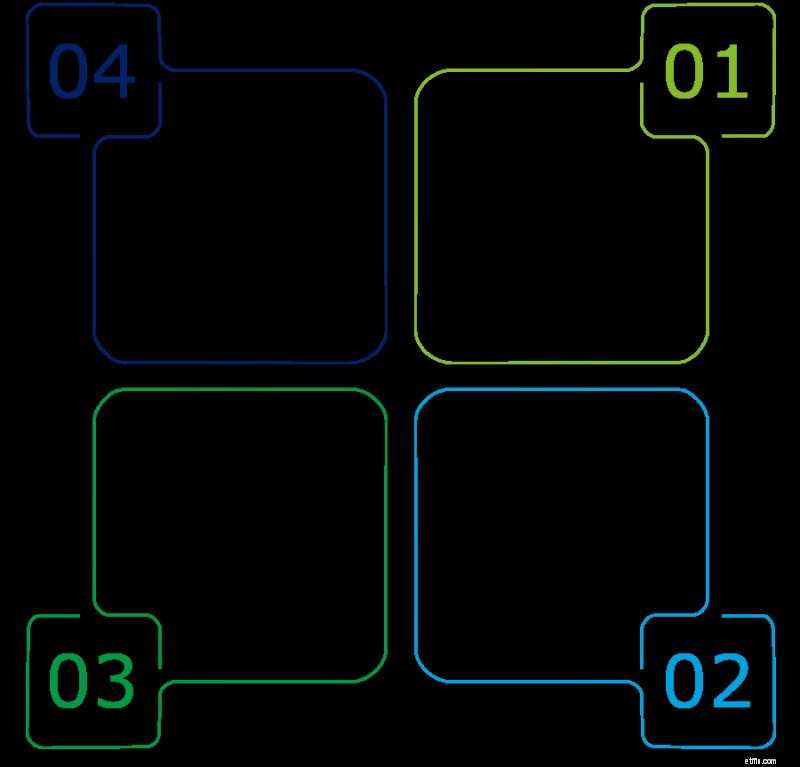

Với FINIG, IAM của Thụy Sĩ lần đầu tiên được cấp phép FINMA. Các yêu cầu cấp phép vật liệu có thể được nhóm lại thành bốn thách thức đáng kể:

Hình 2:Những thách thức về quy định đối với IAM

(Nguồn:Deloitte 2018)

1. Giám đốc có kinh nghiệm

FINIG yêu cầu quy mô giám đốc tối thiểu là 2 người đủ điều kiện các cá nhân. Chứng chỉ năng lực được giả định nếu người đó được đào tạo đầy đủ về hoạt động của người quản lý tài sản và tại thời điểm tiếp nhận quản lý cấp cao, có đủ kinh nghiệm chuyên môn về quản lý tài sản cho bên thứ ba hoặc quỹ tín thác. Đối với nhiều công ty một người đã tồn tại từ trước, yêu cầu này có thể trở nên quan trọng đối với sự liên tục của hoạt động kinh doanh. Tuy nhiên, ban giám đốc có thể chỉ bao gồm một người đủ năng lực nếu có thể chứng minh được rằng việc tiếp tục hoạt động kinh doanh được đảm bảo, ví dụ:bằng cách thuê ngoài chức năng tuân thủ. Các IAM đang cân nhắc lựa chọn này, cần lưu ý rằng trong yêu cầu cấp phép cốt lõi này và trong mắt FINMA, không phải mọi bên thứ ba đều có thể được coi là đủ điều kiện, đủ điều kiện và đáng tin cậy. Các gói dịch vụ phù hợp của Deloitte Assetbox được dùng thử và kiểm tra trên các trình quản lý tài sản CISA được cấp phép của FINMA.

2. Chuyên nghiệp hóa 2 nd tuyến phòng thủ

FINIG yêu cầu thiết lập chức năng tuân thủ, quản lý rủi ro thích hợp và hệ thống kiểm soát nội bộ, đảm bảo sự tồn tại, độc lập và đầy đủ của các kiểm soát nội bộ. Thành công trong nhiệm vụ này cũng sẽ đảm bảo điều chỉnh thành công các yêu cầu của FIDLEG. Các giải pháp Deloitte Assetbox tuân theo cách tiếp cận dựa trên quy trình từ góc độ chức năng và đặc biệt phù hợp với nhu cầu của các pháp nhân nhỏ hơn và nhạy cảm với chi phí cao.

3. Yêu cầu về vốn tối thiểu và khả năng thanh toán

FINIG yêu cầu vốn tối thiểu của Người quản lý tài sản độc lập là 100.000 franc Thụy Sĩ được trả bằng tiền mặt. Người quản lý tài sản độc lập cũng phải có tài sản thế chấp thích hợp. Ngoài ra, các IAM nên xem xét khía cạnh thuế của các biện pháp quản lý vốn. Yêu cầu về tài sản thế chấp bổ sung có thể được giảm bớt bằng cách mua bảo hiểm trách nhiệm nghề nghiệp.

4. Cấp phép FINMA và giám sát an toàn

Việc áp dụng phương thức giám sát thận trọng có nghĩa là một sự thay đổi văn hóa đáng kể đối với toàn bộ lĩnh vực Quản lý tài sản độc lập. Để thành công dưới chế độ mới, việc chuyển đổi kịp thời các khuôn khổ quản trị là điều tối quan trọng đối với các IAM. Deloitte Assetbox có thể hỗ trợ đáng kể những nỗ lực này.

Chế độ FINIG mới yêu cầu các IAM về cơ bản phải thách thức và điều chỉnh các mô hình kinh doanh và hoạt động cũng như khuôn khổ quản trị của họ. Chắc chắn cần phải tăng cường hệ thống hóa, tiềm năng tự động hóa quan hệ khách hàng và thuê ngoài các chức năng nhất định. Ngay cả những Người quản lý tài sản tập thể có uy tín tốt cũng nên nắm bắt cơ hội này để thích ứng với các yêu cầu mới của FIDLEG đồng thời cải thiện các quy trình và thủ tục hiện có của họ.