Bài viết này là một phần của loạt bài về tác động của COVID-19 đối với ngành ngân hàng Thụy Sĩ. Deloitte sẽ liên tục xuất bản các quan điểm của mình về các hàm ý chính và các giải pháp tiềm năng mà các ngân hàng nên xem xét.

Chúng ta sẽ cảm nhận được tác động của cuộc khủng hoảng này trong nhiều năm - cả về kinh tế và xã hội - và nó sẽ có tác động lâu dài đến cách các ngân hàng tương tác với khách hàng của họ.

Chúng tôi tin rằng mặc dù thách thức đối với các ngân hàng nhưng nó cũng sẽ mở ra cơ hội. Thay vì quay lại 'những cách làm cũ' theo thời gian, các ngân hàng và khách hàng của họ có thể được hưởng lợi bằng cách 'khóa chặt' ít nhất một số cách mới được thiết lập trong cuộc khủng hoảng:

- Cuối cùng là một bước đột phá cho các kênh trực tuyến và di động, không chỉ cho giao dịch mà còn cho tư vấn và bán hàng.

- Với ít tương tác vật lý hơn và xử lý tiền mặt ít hơn, các ngân hàng có thể giảm chi nhánh và mạng lưới ATM để tiết kiệm chi phí, đồng thời chuyển đổi vai trò của chi nhánh sang các hoạt động có giá trị cao hơn.

- Tương tác từ xa (chẳng hạn như video) và làm việc tại nhà có thể cải thiện đáng kể năng suất của nhân viên.

- Các rào cản truyền thống về sự thay đổi nhanh chóng - tính tuân thủ và tính khả thi - đã trở nên có thể quản lý được nhờ phản ứng nhanh chóng với các hạn chế COVID-19.

- Trường hợp thay đổi rất mạnh:trải nghiệm khách hàng tốt hơn, trải nghiệm nhân viên tốt hơn, chi phí thấp hơn, lợi nhuận cao hơn. Ngoài ra, nó còn là một đóng góp lớn cho chương trình phát triển bền vững.

Cuộc khủng hoảng COVID19 là cơ hội để đẩy nhanh sự chuyển đổi của ngành ngân hàng Thụy Sĩ

COVID-19 đã hoàn toàn làm gián đoạn cuộc sống và hành vi hàng ngày của chúng ta.

Trong khi kế hoạch là nới lỏng dần các hạn chế trong những tháng tới, một số sẽ vẫn tồn tại trong nhiều năm, hoặc thậm chí vĩnh viễn.

Chúng ta sẽ cảm nhận được những tác động của cuộc khủng hoảng này trong nhiều năm - cả về kinh tế (sự suy giảm của các ngành cụ thể như du lịch, suy thoái chung, tỷ lệ thất nghiệp gia tăng, vỡ nợ tín dụng, v.v.) và về mặt xã hội (ví dụ như sự nhạy cảm ngày càng cao đối với vi trùng và vệ sinh, đặc biệt là đối với người lớn tuổi) . Điều này sẽ có tác động lâu dài đến cách ngân hàng tương tác với khách hàng của họ.

Tuy nhiên, chúng tôi cho rằng mặc dù điều này là thách thức đối với các ngân hàng nhưng nó cũng sẽ mở ra cơ hội. Thay vì quay lại 'những cách làm cũ' theo thời gian, các ngân hàng và khách hàng của họ có thể hưởng lợi bằng cách 'khóa chặt' ít nhất một số cách mới được thiết lập trong thời kỳ khủng hoảng.

Hiện tại, chúng tôi đang thấy những thay đổi lớn về hành vi do COVID-19, giữa người tiêu dùng, nhân viên và cổ đông

Với sự xuất hiện đột ngột của COVID-19 ở Thụy Sĩ, các ngân hàng buộc phải đưa ra những thay đổi căn bản trong thời gian rất ngắn

Người tiêu dùng

Đã có những thay đổi căn bản trong hành vi của người tiêu dùng, bao gồm cả việc áp dụng nhiều hơn các dịch vụ kỹ thuật số. Cụ thể trong ngân hàng, điều này bao gồm việc sử dụng:

- Thanh toán bằng thẻ hoặc kỹ thuật số, thay vì tiền mặt

- Ngân hàng trực tuyến / di động và các khoản đầu tư, thay vì giao dịch trên giấy tờ / tại chi nhánh

- Tư vấn qua điện thoại hoặc video, thay vì các cuộc họp mặt

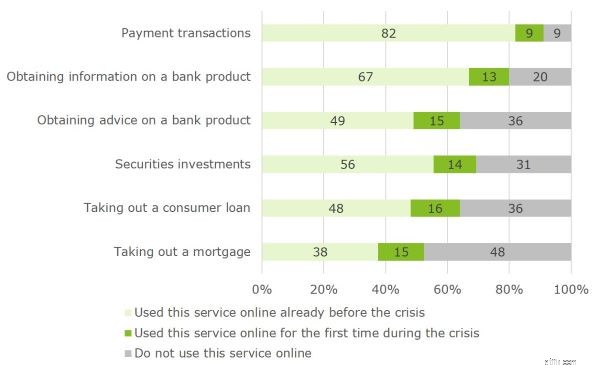

Một nghiên cứu hiện tại của Deloitte xác nhận sự gia tăng đáng kể trong việc áp dụng các dịch vụ ngân hàng kỹ thuật số trong cuộc khủng hoảng COVID19 ở Thụy Sĩ

- Chúng tôi đã khảo sát 50000 người tiêu dùng trong độ tuổi lao động ở Thụy Sĩ

- Khảo sát được thực hiện vào giữa tháng 4 năm 2020

- Xem blog sắp tới của chúng tôi “COVID-19 thúc đẩy số hóa ngân hàng bán lẻ” để biết kết quả toàn diện và thêm thông tin chi tiết

Nhân viên

Nơi làm việc cũng đã thay đổi mạnh mẽ với sự gia tăng của làm việc từ xa

- Làm việc tại nhà thay vì văn phòng, với không gian làm việc và công nghệ phù hợp

- Giao tiếp video thay vì các cuộc họp thực tế, cả trong nội bộ và với khách hàng

- Áp dụng các công cụ cộng tác kỹ thuật số, tài liệu điện tử, v.v.

Công ty và cổ đông

Có một gánh nặng trách nhiệm lớn hơn nhiều đối với các ngân hàng

- Có trách nhiệm lớn hơn trong việc quan tâm đến sức khỏe và sự an toàn của nhân viên

- Trách nhiệm xã hội để hỗ trợ nền kinh tế, ví dụ:thông qua các khoản vay khẩn cấp nhanh chóng, xử lý các khoản nợ sắp vỡ nợ, tránh sa thải, v.v.

Các cổ đông đã thua lỗ do thị trường chứng khoán sụt giảm, và việc chi trả cổ tức đang bị đặt dấu hỏi. Có độ nhạy cao về tính bền vững và CSR

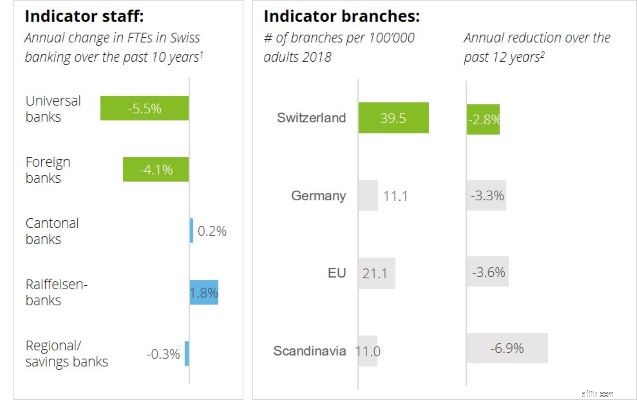

Những phát triển gần đây tương phản với tốc độ chuyển đổi kỹ thuật số tương đối chậm trong ngân hàng Thụy Sĩ trong quá khứ

Những gì chúng tôi đã thấy trong quá khứ

Cắt giảm nhân viên một cách thận trọng và một số chi nhánh đóng cửa, mặc dù mạng lưới chi nhánh rất dày đặc

- Tốc độ tăng trưởng kép hàng năm 2008-2018; nguồn:Hiệp hội Ngân hàng Thụy Sĩ (Swissbanking)

- Tỷ lệ tăng trưởng kép hàng năm (âm) giai đoạn 2006-2018; nguồn:Worldbank

Tại sao quá trình chuyển đổi diễn ra chậm chạp cho đến nay

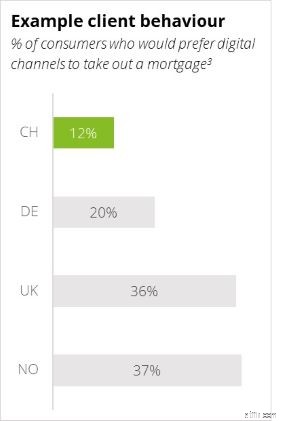

Hành vi của khách hàng: Khách hàng Thụy Sĩ (và cả RM nữa) rất chậm thay đổi hành vi ngân hàng của họ

3. nguồn:Khảo sát người tiêu dùng ngân hàng Deloitte 2018

Rào cản chính trị: Nổi tiếng là khó đóng cửa các chi nhánh, đặc biệt là trong các cộng đồng nhỏ hơn

Thiếu áp lực: Ngân hàng Thụy Sĩ nhìn chung vẫn hoạt động tốt và có lợi nhuận so với các thị trường khác

Sự phân tâm tương đối khỏi sự đổi mới: Trong quá khứ, sự thay đổi quy định đã làm lu mờ hầu hết các vấn đề khác; thường ngân sách rất hạn chế dành cho các dự án đổi mới và chuyển đổi 'tự nguyện'

Do đó, chúng tôi tin rằng cuộc khủng hoảng này tạo cơ hội để đẩy nhanh sự chuyển đổi của ngành

- Phản hồi:Khả năng phục hồi cho đến khi các hạn chế được loại bỏ

Khả năng phục hồi cao hơn trong chế độ làm việc từ xa hiện tại

- Cách tiếp cận khách hàng (ngoài số lượng lớn các email hàng loạt hiện đang lấp đầy hàng tỷ hộp thư trên toàn thế giới)

- Cách duy trì tinh thần và hiệu quả của nhân viên mà không có các điểm tiếp xúc vật lý

- Cách mở rộng quy mô công nghệ để cho phép làm việc từ xa (nếu chưa được thực hiện)

- Khôi phục:Kế hoạch trò chơi để dần dần trở lại bình thường

Các biện pháp tài chính nhanh chóng để vượt qua cơn bão

- Cách củng cố hệ thống rủi ro NGAY BÂY GIỜ để chuẩn bị cho những tổn thất sắp tới

- Cách củng cố bảng cân đối kế toán NGAY BÂY GIỜ để tồn tại trong thời kỳ suy thoái

Chuẩn bị một kế hoạch trò chơi hoạt động rõ ràng để sớm dự kiến nới lỏng các hạn chế

- Chuẩn bị cơ sở vật chất / không gian làm việc để thu hút khách hàng và nhân viên trở lại

- Ưu tiên những người mang về trước

- Tăng cường các biện pháp kiểm soát có liên quan

- Phát triển mạnh mẽ:Phản ứng chiến lược cho hậu COVID-19:Ba kịch bản lý thuyết

a) Giống như trước đây: Phản ứng từng bước để nới lỏng các hạn chế cho đến khi doanh nghiệp được khôi phục 100%, không có thay đổi nào đối với khách hàng hoặc trải nghiệm của nhân viên

b) Cách mạng: Đặt chế độ khủng hoảng thành 'bình thường mới'. Cố gắng duy trì mô hình kinh doanh ảo và điều chỉnh tất cả các quy trình cho phù hợp (bán hàng, dịch vụ, quản lý rủi ro, cơ sở hạ tầng từ xa, cân nhắc xã hội). Giả sử rằng khách hàng và nhân viên sẽ 'cảm thấy thoải mái' với những thay đổi.

c) Sự chuyển đổi mang tính tiến hóa: Tận dụng tối đa ‘giống như trước đây’ và ‘cuộc cách mạng’. Thừa nhận những lợi ích tiềm năng của sự thay đổi đối với khách hàng, nhân viên, xã hội và cổ đông, đồng thời chỉ chuyển quay số về phía sau khi cần thiết để trấn an khách hàng và nhân viên cũng như duy trì hoạt động ổn định. Nhận ra lợi ích tài chính cho cổ đông và tính bền vững

Sự chuyển đổi tiến hóa có thể trông như thế nào - cải thiện hệ số CIR thêm 5% cho bất kỳ ngân hàng Thụy Sĩ nào!

Khách hàng

- Nhiều khách hàng sẽ thay đổi hành vi của họ vĩnh viễn: ít điểm tiếp xúc vật lý hơn (lên đến 40% điểm tiếp xúc được thay thế bằng tương tác từ xa); ít tiền mặt hơn; Mức độ nhạy cảm cao hơn đối với vấn đề vệ sinh, đặc biệt là ở những khách hàng cao tuổi

- Các ngân hàng nên điều chỉnh công suất và định dạng chi nhánh của họ: đóng thực tế 20 - 30% số cành; tu sửa và / hoặc di dời các chi nhánh khác (ít diện tích vuông hơn, nhiều tầm nhìn hơn); suy nghĩ lại về phòng họp, bàn giao dịch viên, màn hình cảm ứng, v.v. để có tương tác động mới

- Các kênh kỹ thuật số cần được nâng cấp: cải thiện trải nghiệm khách hàng (CX) và độ tin cậy; mở rộng các chức năng; đơn giản hóa cho khách hàng cao tuổi; nâng cấp khả năng quản lý tài sản kỹ thuật số ngoài khả năng tư vấn bằng robot

Cách làm việc

- Nhanh nhẹn hơn nhiều trong việc phát triển sản phẩm: Làm cách nào để giảm thời gian dẫn sản phẩm xuống 50% (ý tưởng sản phẩm nào có thể là người chiến thắng trong cuộc suy thoái kinh tế sâu sắc sắp tới?)

- Làm việc từ xa: Điều gì sẽ xảy ra nếu 40% nhân viên tiếp tục làm việc từ xa (ví dụ:2 ngày mỗi tuần) - năng suất cao hơn nhờ lịch họp hiệu quả hơn, không gian văn phòng giảm, chi phí đi lại và thời gian đi làm ít hơn

Tính tuân thủ và tính khả thi

- Việc tuân thủ đã được chứng minh là có thể quản lý được: Trong khi vẫn còn một số lo ngại, những thách thức chính đã có thể kiểm soát được trong suốt cuộc khủng hoảng. Việc giới thiệu công nghệ hỗ trợ như ID kỹ thuật số có thể sẽ được đẩy nhanh hơn

- Tính khả thi cũng được chứng minh: Cả khách hàng và ngân hàng đều đã sẵn sàng cho các tương tác từ xa. Một số ngân hàng cần nâng cấp cơ sở hạ tầng của mình hơn nữa để đảm bảo năng lực và bảo mật.

Trường hợp kinh doanh

- CX và EX: Cải thiện đáng kể Trải nghiệm khách hàng (tiện lợi, bảo mật, v.v.) và Trải nghiệm của nhân viên (linh hoạt hơn, ít đi lại hơn, v.v.)

- Lợi ích mấu chốt đáng kể: Khả năng giảm chi phí (năng suất nhân viên cao hơn, ít bất động sản hơn) và chuyển từ chi phí cố định sang chi phí biến đổi (bao gồm nhiều khả năng sử dụng bàn làm việc mở rộng gần / xa bờ hơn). Đối với một ngân hàng bán lẻ điển hình của Thụy Sĩ, việc giảm 10% chi phí nhân sự và giảm 40% chi phí bất động sản, bù đắp một phần bởi chi phí CNTT tăng 5% trong chi phí CNTT, sẽ cải thiện tỷ lệ chi phí trên thu nhập (CIR) khoảng 5%

- Đóng góp cho sự phát triển bền vững: Có thể giảm đáng kể lượng khí thải carbon do ít đi lại hơn, ít di chuyển hơn, ít in ấn hơn, ít không gian văn phòng được sử dụng

Sau khi có các biện pháp phục hồi, chúng tôi hiện khuyên khách hàng của mình dành thời gian để đánh giá chiến lược về giá trị của việc thay đổi nhanh chóng hơn

Đặt cổ phần:Tầm nhìn phù hợp cho tổ chức của bạn là gì?

- Nhìn chung, bạn có thể tiến hóa đến mức nào và bạn có muốn trở thành người không?

- Các yếu tố thúc đẩy kinh doanh cụ thể trong tổ chức của bạn là gì (với cơ cấu kinh doanh, khách hàng, sản phẩm và sức mạnh của kênh)

- Làm cách nào để bạn có thể nắm bắt cơ hội từ cuộc khủng hoảng để nắm bắt lợi thế cạnh tranh theo cách phản chu kỳ thay vì làm theo gói

Xác định các mục tiêu hoạt động cụ thể

- Xem xét mới các KPI (đạt được sức mạnh mới trong bảng cân đối kế toán; nâng cấp hệ thống rủi ro; tính linh hoạt của lực lượng lao động; sử dụng kênh của khách hàng của bạn; số hóa toàn diện:đóng góp vào tính bền vững, CIR và tác động của cổ đông, v.v.)

- Tích hợp các mục tiêu đã sửa đổi vào các kế hoạch chiến lược đã điều chỉnh của bạn cho thế giới sau COVID-19

Xây dựng một tình huống kinh doanh mạnh mẽ để thay đổi

- Trải nghiệm khách hàng tốt hơn, trải nghiệm nhân viên tốt hơn, chi phí thấp hơn, lợi nhuận cao hơn

- Ngoài ra, đóng góp lớn vào chương trình phát triển bền vững

- Thay đổi tư duy của cổ đông từ "tư duy phục hồi" đơn thuần thành "chế độ phát triển"

Phát triển một lộ trình chiến lược sau COVID-19:tích hợp nó vào các chương trình hiện có của bạn để thay đổi diễn ra nhanh hơn

Chuỗi blog ngân hàng COVID-19

- 16.04.2020 - COVID-19 kế hoạch "trở lại văn phòng" cho ngành ngân hàng

- 11.05.2020 - COVID-19:Các giải pháp khẩn cấp đáng được lưu giữ lâu dài

- 18.05.2020 - Thiết kế kịch bản chiến lược liên quan đến COVID-19 và đánh giá tác động tài chính cho các ngân hàng