Bạn có thể sử dụng để kiềm chế lợi nhuận mà bạn chưa nhận ra, nhưng đổi lại bạn có thể phải từ bỏ những khoản thu được trong tương lai.

Cổ áo là một chiến lược lây lan được thiết kế để bảo vệ lợi nhuận chưa thực hiện trên cổ phiếu bạn đã sở hữu. Bạn mua một cổ phiếu bảo vệ cho vị thế mua dài của mình và bù đắp chi phí của cổ phiếu đó bằng cách viết một lệnh gọi được bao phủ bởi vị thế mua dài của bạn. Trong hầu hết các trường hợp, cả lệnh mua dài và lệnh bán khống đều không mang lại lợi nhuận.

Nội dung 1. Cổ áo có phải là một chiến lược bảo vệ không? 2. Làm gì với các tùy chọn khi hết hạn? 3. Hoa hồng và phíNếu cuộc gọi bạn viết rẻ hơn số tiền bạn mua, bạn sẽ trả phí bảo hiểm cao hơn số tiền bạn nhận được và sẽ tạo ra một khoản ghi nợ cổ áo . Nếu giá bạn mua rẻ hơn cuộc gọi bạn viết, bạn sẽ nhận được cao hơn số tiền bạn phải trả và sẽ thiết lập hạn mức tín dụng .

TULE OF THUMB

Các tùy chọn gọi và đặt di chuyển đối nghịch nhau. Quyền chọn mua thường tăng giá trị khi giá thị trường cơ bản tăng lên. Quyền chọn bán thường tăng giá trị khi giá thị trường giảm - nhưng thời gian giảm dần và sự thay đổi về độ biến động cũng có ảnh hưởng.

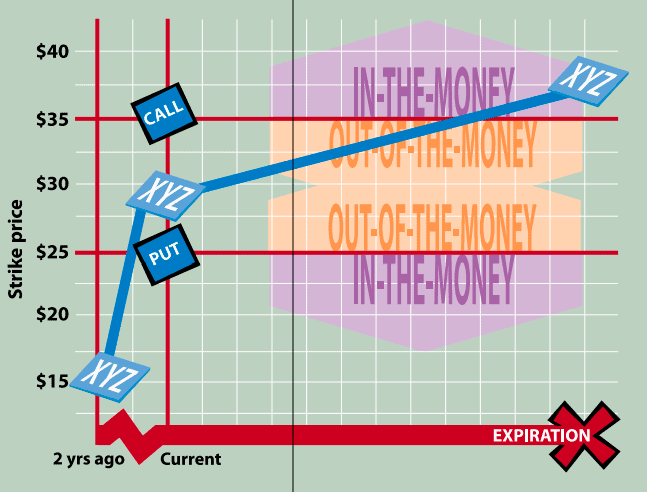

Vòng cổ thường được sử dụng như một chiến lược bảo vệ. Nếu bạn nắm giữ một cổ phiếu đã đạt được mức tăng đáng kể, bạn có thể muốn chốt lại mức tăng đó, bảo vệ vị thế của mình trước sự sụt giảm giá trong tương lai. Viết một cuộc gọi được bảo hiểm có thể bù đắp hoàn toàn hoặc một phần chi phí mua bảo hiểm. Cũng giống như các chiến lược chênh lệch giá khác, rủi ro mà bạn phải đối mặt với việc siết cổ áo là có giới hạn — và đổi lại, lợi nhuận tiềm năng cũng vậy. Ví dụ:giả sử bạn đã mua 100 cổ phiếu XYZ với giá 15 đô la hai năm trước và giá thị trường hiện tại của nó là 30 đô la.

100 lượt chia sẻ

x $ 15 cho mỗi cổ phiếu

——————

=$ 1.500 Chi phí ban đầu

Nếu bạn mua số lượng 25, bạn sẽ có quyền bán số cổ phiếu đó với giá 25 đô la trước khi hết hạn, nhận được 10 đô la lợi nhuận trên mỗi cổ phần hoặc tổng số 1.000 đô la. Giả sử vụ thỏa thuận đó khiến bạn mất 275 đô la hoặc 2,75 đô la cho mỗi cổ phiếu. Giả sử bạn cũng viết một cuộc gọi 35 với cùng tháng hết hạn và nhận được 250 đô la phí bảo hiểm hoặc 2,50 đô la cho mỗi cổ phiếu.

$ 275 Đặt giá đã thanh toán

- Giá cuộc gọi $ 250 đã nhận

—————–

=$ 25 Chi phí thực

Nếu giá XYZ tăng trên $ 35 khi hết hạn, thì rất có thể cuộc gọi của bạn sẽ được thực hiện. Bạn sẽ nhận được 3.500 đô la cho cổ phiếu của mình hoặc 2.000 đô la lợi nhuận, nhưng bạn sẽ bỏ lỡ bất kỳ khoản lợi nhuận nào nữa mà cổ phiếu có thể có. Vì giá đặt bạn mua cao hơn lệnh gọi bạn đã viết, chi phí thực của bạn là 25 đô la - chưa bằng một phần mười giá đặt mua bảo vệ. Bạn sẽ chỉ mất 25 đô la để đảm bảo rằng bạn có thể bán với mức lợi nhuận tối thiểu là 10 đô la cho mỗi cổ phiếu hoặc 1.000 đô la cho mỗi hợp đồng. Trong hầu hết các trường hợp, cổ phiếu hoạt động tốt nhất nếu bạn có dự báo thị trường từ trung tính đến giảm cho một cổ phiếu đã hoạt động tăng giá trong quá khứ, để lại cho bạn lợi nhuận chưa thực hiện mà bạn muốn bảo vệ. Một số nhà đầu tư sử dụng vòng cổ như chiến lược tạo thu nhập bằng cách bán chúng để lấy tín dụng. Mặc dù cách tiếp cận đó có thể mang lại lợi nhuận, nhưng nó cũng đòi hỏi thời gian và sự chú ý để quản lý chiến lược.

Khi thực hiện cổ phiếu, điều quan trọng là phải xác định phạm vi lợi nhuận của bạn hoặc giá thực hiện cho cả lệnh bạn mua và lệnh gọi bạn viết. Giá thực hiện của lệnh bảo vệ phải đủ cao để chốt phần lớn lợi nhuận chưa thực hiện của bạn. Giá thực hiện của lệnh gọi được bảo hiểm phải đủ cao để cho phép bạn tham gia vào một số chuyển động giá đi lên, nhưng không quá xa đến mức khoản phí bảo hiểm bạn nhận được không bù đắp được rất nhiều chi phí cho lệnh bảo vệ của bạn.

Tùy thuộc vào hướng di chuyển của cổ phiếu, lựa chọn của bạn khi hết hạn cổ áo sẽ khác nhau.

Nếu giá cổ phiếu tăng cao hơn giá thực hiện của cuộc gọi ngắn:

Nếu được chỉ định, bạn có thể hoàn thành nghĩa vụ gọi điện ngắn hạn và bán cổ phiếu của mình với giá thực tế. Bạn sẽ nhận được lợi nhuận so với số tiền ban đầu bạn trả cho cổ phiếu, nhưng bạn sẽ bỏ lỡ bất kỳ khoản lợi nhuận nào cao hơn giá thực tế. Ngoài ra, bạn có thể đóng vị thế của mình bằng cách mua cùng một lệnh gọi mà bạn đã bán, rất có thể ở mức giá cao hơn những gì bạn đã trả cho nó. Điều này có thể đáng giá nếu sự khác biệt về phí bảo hiểm nhỏ hơn lợi nhuận bổ sung mà bạn dự đoán mà bạn sẽ nhận được từ việc tăng giá trị của cổ phiếu hoặc nếu một trong những mục tiêu của bạn là giữ lại cổ phiếu.

Nếu giá cổ phiếu vẫn duy trì giữa cả hai cảnh cáo:

Bạn có thể để số tiền đặt cọc của mình hết hạn mà không cần giao dịch hoặc bán lại, rất có thể với số tiền thấp hơn số tiền bạn đã trả, vì phí bảo hiểm sẽ giảm dần theo thời gian. Cuộc gọi ngắn của bạn có thể sẽ hết hạn mà không được thực hiện, có nghĩa là bạn giữ lại toàn bộ phí bảo hiểm. Tùy thuộc vào việc cổ áo của bạn là chênh lệch tín dụng hay ghi nợ, bạn sẽ giữ lại khoản tín dụng ban đầu của mình dưới dạng lợi nhuận hoặc ghi nợ dưới dạng lỗ.

Nếu giá cổ phiếu giảm xuống dưới mức giá thực hiện của giao dịch thỏa thuận dài:

Bằng cách thực hiện thỏa thuận, bạn có thể bán cổ phiếu của mình với giá thực tế. Cuộc gọi ngắn của bạn có thể sẽ hết hạn mà không cần thực hiện và bạn giữ tất cả số tiền thu được từ việc bán cuộc gọi.

Giống như giao dịch cổ phiếu, giao dịch quyền chọn phải chịu hoa hồng và phí do công ty môi giới của bạn tính để trang trải chi phí thực hiện giao dịch. Bạn sẽ trả phí khi mở một vị trí cũng như khi thoát. Số lượng các khoản phí này khác nhau giữa các công ty môi giới, vì vậy bạn nên kiểm tra với công ty của mình trước khi thực hiện bất kỳ giao dịch nào. Đảm bảo tính đến các khoản phí khi tính toán khoản lãi và lỗ tiềm năng mà bạn phải đối mặt.

Bạn cũng nên nhớ rằng giao dịch dàn trải yêu cầu hai chân có nghĩa là bạn có thể phải đối mặt với hoa hồng gấp đôi khi tham gia. Và nó cũng hữu ích để xem xét rằng bất kỳ chiến lược nào kết thúc bằng một tùy chọn không được thực hiện, chẳng hạn như cuộc gọi được bảo hiểm, có nghĩa là - nếu bạn không được chỉ định - bạn sẽ không phải trả bất kỳ khoản hoa hồng hoặc phí nào khi thoát.

Chiến lược quyền chọn đồng tiền được giải thích bởi Inna Rosputnia