Thẻ tín dụng phổ biến ở Hoa Kỳ và khách hàng tư vấn tài chính có thể có ít nhất một thẻ trong ví của họ. Và trong khi nhiều người tiêu dùng có thể biết về phần thưởng họ kiếm được trên thẻ tín dụng mà họ nắm giữ, họ có thể không nhận thức được các cơ hội tối đa hóa phần thưởng của họ có thể mang lại. Trên thực tế, thông qua sự kết hợp giữa đăng ký thẻ tín dụng và chi tiêu thường xuyên, các cá nhân có thể kiếm được hàng nghìn đô la tiền thưởng hoặc lợi ích du lịch mỗi năm. Theo đó, cố vấn tài chính có cơ hội cung cấp giá trị liên tục đáng kể cho khách hàng bằng cách đầu tư nỗ lực vào việc giúp khách hàng tìm (các) thẻ tốt nhất để tối đa hóa phần thưởng dựa trên thói quen chi tiêu cá nhân của họ.

Phần thưởng thẻ tín dụng có ba loại:hoàn tiền, điểm / dặm bay và điểm có thể chuyển nhượng thường có thể được sử dụng thành tiền mặt hoặc du lịch. Mỗi loại trong số này có thể phù hợp với các loại khách hàng khác nhau. Ví dụ:những khách hàng yêu thích sự đơn giản hoặc ít quan tâm đến du lịch có thể thấy phần thưởng hoàn lại tiền là hữu ích nhất. Những khách hàng khác đã quen với vé máy bay hạng phổ thông và chỉ mơ ước được bay bằng hạng thương gia hoặc hạng nhất có thể muốn tối đa hóa phần thưởng thẻ tín dụng du lịch để có được trải nghiệm mà họ không thể có được!

Phần thưởng có thể kiếm được thông qua tiền thưởng khi đăng ký và chi tiêu thường xuyên bằng thẻ. Tiền thưởng khi đăng ký thẻ tín dụng (có thể trị giá hơn 1.000 đô la tiền mặt hoặc chi phí đi lại trên mỗi thẻ) là cách nhanh nhất để kiếm phần thưởng, thường cung cấp tiền thưởng khi chi tiêu một số tiền nhất định trong một khoảng thời gian nhất định. Đối với chi tiêu thông thường, thẻ tín dụng cung cấp một tỷ lệ cố định cho chi tiêu trên thẻ (ví dụ:hoàn tiền 2% cho tất cả các loại chi tiêu) hoặc một tỷ lệ thay đổi dựa trên loại chi tiêu cụ thể (ví dụ:hoàn tiền 4% cho mỗi đô la chi tiêu khi đi du lịch hoặc hoàn tiền 3% cho mỗi đô la chi tiêu tại nhà hàng).

Đối với các cố vấn, các cuộc thảo luận về dòng tiền với khách hàng có thể là cơ hội tốt để giới thiệu các chương trình thưởng thẻ tín dụng phù hợp. Các cố vấn không chỉ có thể thảo luận về gì khách hàng đang mua, nhưng cả cách thức họ đang trả tiền cho những giao dịch mua đó. Điều này có thể tiết lộ thông tin quan trọng để giúp cố vấn xây dựng chiến lược phần thưởng hợp lý cho khách hàng, bao gồm chi tiêu thẻ tín dụng thường xuyên của khách hàng (để đánh giá khả năng đáp ứng các yêu cầu chi tiêu cho tiền thưởng đăng ký), loại mua hàng nào (ví dụ:hàng tạp hóa, gas) họ kiếm tiền thường xuyên nhất (để tìm thẻ cung cấp phần thưởng thưởng trong các danh mục này) và liệu họ có đang lên kế hoạch cho bất kỳ khoản chi tiêu lớn nào một lần hay không (có thể được sử dụng để đáp ứng các yêu cầu chi tiêu tiền thưởng khi đăng ký).

Ngoài việc hiểu các hình thức chi tiêu của khách hàng, điều quan trọng là đánh giá mức độ quan tâm của họ trong việc liên tục quản lý phần thưởng thẻ tín dụng. Trong khi một số khách hàng có thể quan tâm đến việc đăng ký nhiều thẻ mới mỗi năm để tích lũy điểm và dặm bay thông qua phần thưởng đăng ký, những người khác có thể ít quan tâm đến việc đăng ký thẻ và thay vào đó muốn kiếm phần thưởng trên một thẻ duy nhất. Một trong hai lựa chọn đều có thể mang lại lợi nhuận cho khách hàng, vì vậy điều quan trọng là họ phải cảm thấy thoải mái với quy trình này (để họ dính vào chiến lược ngay từ đầu!).

Cuối cùng, điểm mấu chốt là làm việc với khách hàng để đưa ra chiến lược chi tiêu bằng thẻ tín dụng nhằm tối đa hóa phần thưởng có sẵn có thể giúp cố vấn chứng minh giá trị liên tục để thu hút và giữ chân khách hàng. Bởi vì, vào cuối ngày, khách hàng nào sẽ không muốn làm việc với một cố vấn có thể giúp họ đi nghỉ 'miễn phí' mỗi năm?

Adam là Cộng tác viên Kế hoạch Tài chính tại Kitces.com. Trước đây, ông từng làm việc tại một công ty lập kế hoạch tài chính ở Bethesda, Maryland, và là một nhà báo về lĩnh vực ngân hàng và bảo hiểm. Ngoài công việc, anh ấy còn là một nhà hoạch định tài chính tình nguyện và là người hướng dẫn lớp học cho các tổ chức phi lợi nhuận ở khu vực Bắc Virginia. Anh ấy có bằng Thạc sĩ của Đại học Johns Hopkins và bằng Cử nhân của Đại học Virginia.

Phân tích dòng tiền là một phần cơ bản của quá trình lập kế hoạch tài chính cho các cố vấn và khách hàng của họ, vì vậy hiểu được tất cả các nguồn thu nhập và chi phí của khách hàng - và có thể dự đoán những thay đổi thực tế đối với những yếu tố này trong tương lai - là những biến số quan trọng trong việc tạo ra một lập kế hoạch và đưa ra các khuyến nghị. Nhưng trong khi một phần của quá trình lập kế hoạch tài chính tập trung vào bao nhiêu khách hàng đang chi tiêu và cái gì họ đang mua, nó không nhất thiết phải xem xét như thế nào họ đang thực hiện những giao dịch mua đó và liệu thói quen chi tiêu có thể trở nên hiệu quả hơn không.

Mặc dù một số khách hàng có thể sử dụng các phương pháp mang lại ít phần thưởng cho việc chi tiêu của họ, chẳng hạn như tiền mặt, thẻ ghi nợ không có phần thưởng hoặc thậm chí là séc giấy (!), Bằng cách tối đa hóa giá trị của phần thưởng thẻ tín dụng, khách hàng thực sự có thể kiếm được hàng nghìn tiền mặt trị giá đô la hoặc đi du lịch mỗi năm để chi tiêu thường xuyên của họ!

Mặc dù việc tối đa hóa phần thưởng thẻ tín dụng đòi hỏi một số nỗ lực để xác định (các) thẻ tốt nhất cho một cá nhân nhất định, các cố vấn tài chính giúp khách hàng làm như vậy vẫn có thể cung cấp giá trị liên tục đáng kể cho khách hàng và thúc đẩy lòng trung thành bằng cách giúp họ tối ưu hóa chi tiêu bằng thẻ tín dụng chiến lược chi tiêu và khen thưởng. Bởi vì suy cho cùng, khách hàng nào lại không muốn làm việc với một cố vấn giúp họ kiếm được hàng nghìn đô la - hoặc thậm chí là một chuyến đi miễn phí đến Châu Âu hoặc Hawaii - mỗi năm !?

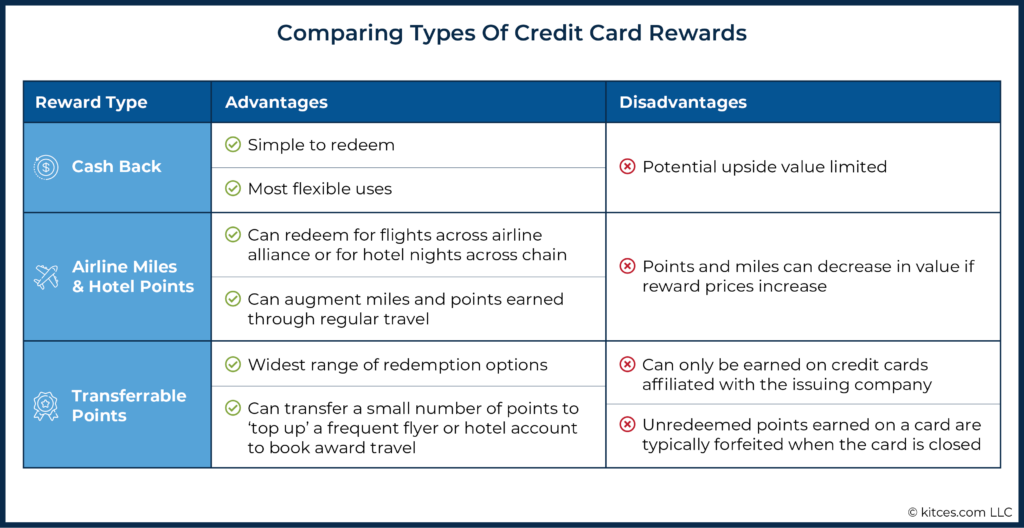

Bước đầu tiên để hỗ trợ khách hàng tối ưu hóa phần thưởng thẻ tín dụng của họ là hiểu các loại phần thưởng khác nhau và cách tạo ra chúng. Phần thưởng thẻ tín dụng có thể được phân loại thành ba nhóm chính:1) hoàn tiền; 2) các điểm du lịch dành riêng có thể được sử dụng để mua vé máy bay hoặc chỗ ở khách sạn; và 3) điểm có thể chuyển nhượng có thể được chuyển đổi thành tín dụng tiền mặt, dặm bay, điểm khách sạn hoặc được sử dụng cho các phần thưởng khác.

Mỗi loại phần thưởng trong số ba loại phần thưởng thẻ tín dụng đều có ưu điểm và nhược điểm so với các loại khác và loại phần thưởng tốt nhất cho một cá nhân nhất định sẽ phụ thuộc chủ yếu vào sở thích của họ là kiếm tiền hoàn lại hoặc đi du lịch.

Loại phần thưởng thẻ tín dụng đơn giản nhất là hoàn tiền cho các giao dịch mua được thực hiện trên thẻ. Ví dụ:một thẻ có thể hoàn tiền 2% cho các giao dịch mua có thể được đổi thành tín dụng trên bảng sao kê hàng tháng của người dùng hoặc được gửi vào tài khoản ngân hàng của họ.

Lợi ích chính của phần thưởng hoàn tiền là tính đơn giản và khả thi, vì người dùng biết chính xác phần thưởng sẽ có giá trị bao nhiêu và có thể được sử dụng cho bất kỳ nhu cầu chi tiêu nào. Đối với những khách hàng muốn giữ mọi thứ đơn giản, kiếm tiền hoàn lại có thể là một lựa chọn tốt. Mặt khác, giá trị tăng thêm của phần thưởng được giới hạn ở số tiền hoàn lại nhận được, trong khi các loại phần thưởng khác có thể có giá trị cao hơn đáng kể tùy thuộc vào cách chúng được đổi.

Một loại phần thưởng khác của thẻ tín dụng là điểm và dặm bay tích lũy được cho chương trình khách hàng thân thiết của một hãng hàng không hoặc công ty khách sạn cụ thể. Hầu hết các nhà cung cấp dịch vụ du lịch đều cung cấp các chương trình dành cho khách hàng thân thiết, trong đó thưởng cho người sử dụng dịch vụ số dặm bay thường xuyên hoặc điểm có thể đổi để đi du lịch cũng như nâng cấp và các đặc quyền dịch vụ khác khi bay trên hãng hàng không hoặc ở trong khách sạn.

Các chương trình khách hàng thân thiết này cực kỳ sinh lợi cho các nhà cung cấp dịch vụ du lịch, nhưng cũng mang lại lợi ích đáng kể cho khách du lịch. Ngoài việc tích lũy dặm bay và tích điểm khi đi du lịch, nhiều hãng hàng không và khách sạn cũng cung cấp thẻ tín dụng đồng thương hiệu mà người tiêu dùng có thể sử dụng để tích lũy thêm dặm bay. Ví dụ:thẻ tín dụng của hãng hàng không có thể cung cấp một dặm bay thường xuyên cho mỗi đô la chi tiêu trên thẻ. Kiếm số dặm bay thường xuyên và số điểm khách sạn thông qua chi tiêu bằng thẻ tín dụng có thể là một cách tốt để tăng số dặm bay hoặc số điểm với hãng hàng không hoặc khách sạn mà khách hàng đã sử dụng và số tiền đổi cho các chuyến bay hoặc thời gian lưu trú tại khách sạn thường có giá trị cao hơn nhiều so với số tiền tương đương hoàn lại tiền có thể được tạo trên một thẻ khác. Mặt khác, các hãng hàng không và khách sạn đôi khi tăng giá theo dặm hoặc điểm cho một chuyến bay hoặc khách sạn nhất định, khiến phần thưởng trở nên ít giá trị hơn.

Loại phần thưởng thẻ tín dụng thứ ba bao gồm các điểm được phát hành trực tiếp bởi một công ty phát hành thẻ tín dụng có thể được quy đổi cho nhiều mục đích sử dụng khác nhau. Ví dụ:người dùng thẻ tín dụng có thể kiếm được Phần thưởng Chase Ultimate, Phần thưởng dành cho hội viên American Express hoặc Phần thưởng Citi ThankYou bằng cách thanh toán các chi phí bằng thẻ tín dụng do từng công ty này phát hành.

Điều làm nên sự độc đáo của những điểm này là chúng thường có thể được đổi cho nhiều mục đích sử dụng khác nhau. Ví dụ:người dùng thẻ tín dụng có thể chọn nhận lại tiền mặt dưới dạng tín dụng trên bảng sao kê của họ, đặt chuyến du lịch bằng cách sử dụng điểm (thay vì thanh toán bằng đô la) trực tiếp thông qua nhà cung cấp thẻ hoặc có thể chuyển điểm để sử dụng làm điểm / dặm bay với một loạt các đối tác hàng không và khách sạn.

Sự linh hoạt này và phạm vi đối tác làm cho những điểm này trở nên đặc biệt có giá trị. Ví dụ:trong khi số dặm kiếm được trên thẻ tín dụng đồng thương hiệu United Airlines có thể được sử dụng để đặt các chuyến bay qua United, điểm thưởng Chase Ultimate không chỉ có thể được chuyển đổi thành dặm Anh mà còn thành dặm bay trên Southwest, JetBlue, British Airways, và các hãng hàng không khác, cũng như đến các điểm khách sạn với Hyatt, Marriott và IHG. Ngoài ra, vì số điểm có thể được chuyển theo mức tăng dần (thường là 1.000 điểm mỗi lần), chúng có thể được sử dụng để 'nạp tiền' vào số dư của chính các chương trình du lịch.

Mặc dù điểm có thể chuyển nhượng có thể rất hữu ích, nhưng chúng chỉ có thể kiếm được trên thẻ tín dụng được liên kết với công ty phát hành. Các cá nhân cũng phải đảm bảo sử dụng điểm của mình trước khi hủy thẻ vì không giống như dặm bay hoặc điểm khách sạn kiếm được thông qua chi tiêu bằng thẻ tín dụng, những điểm này thường bị mất khi thẻ bị đóng (trừ khi cá nhân có thẻ khác tích được những điểm này).

Cũng giống như có nhiều loại phần thưởng thẻ tín dụng khác nhau có thể kiếm được, cũng có nhiều cách để kiếm được những phần thưởng đó thông qua chi tiêu bằng thẻ tín dụng thông thường. Cơ cấu kiếm tiền thưởng đơn giản nhất mang lại lợi nhuận cố định cho mỗi đô la đã chi tiêu, bất kể loại chi tiêu nào. Ví dụ:thẻ Citi Double Cash hoàn tiền 2% cho tất cả các giao dịch mua. Đối với một khách hàng coi trọng sự đơn giản, ưu tiên hoàn tiền và không muốn suy nghĩ về việc sử dụng thẻ nào cho một giao dịch nhất định, phong cách này có thể hấp dẫn.

Một cấu trúc phổ biến hơn cung cấp số lượng phần thưởng cơ bản cho mỗi đô la đã chi tiêu, với số điểm tăng thêm kiếm được trong một số hạng mục nhất định vẫn cố định trong suốt năm. Ví dụ:thẻ Chase Sapphire Preferred cung cấp ba điểm Phần thưởng Cuối cùng cho mỗi đô la chi tiêu tại nhà hàng, hai điểm để chi tiêu cho chuyến du lịch và một điểm cho tất cả các giao dịch mua khác. Các danh mục khác nhau trên các thẻ khác nhau, nhưng một số lựa chọn phổ biến hơn bao gồm gas, cửa hàng tạp hóa, du lịch và nhà hàng. Đối với một khách hàng chi tiêu nhiều tiền vào một hoặc nhiều danh mục này, thẻ có cấu trúc này có thể có giá trị.

Cơ cấu kiếm tiền thứ ba cung cấp số lượng phần thưởng cơ bản cho mỗi đô la đã chi tiêu, cùng với tiền hoàn lại hoặc điểm thưởng bổ sung cho các giao dịch mua trong một số danh mục nhất định luân phiên trong năm. Ví dụ:thẻ Discover It cung cấp hoàn tiền 5% cho các giao dịch mua hàng trong các danh mục nhất định mỗi quý và 1% cho tất cả các giao dịch mua khác. Danh mục cho một quý có thể là các cửa hàng tạp hóa, trong khi quý tiếp theo có thể giảm 5% khi mua hàng tại các trạm xăng. Việc tận dụng các danh mục tiền thưởng này trong mỗi quý có thể dẫn đến phần thưởng tốt hơn so với chi tiêu trên thẻ trả lại cố định, nhưng nó yêu cầu người dùng phải nhớ danh mục nào kiếm được phần thưởng thưởng trong một quý nhất định.

Mặc dù người tiêu dùng có thể kiếm được phần thưởng đáng kể thông qua chi tiêu liên tục vào thẻ trong suốt cả năm, nhưng cách nhanh nhất để kiếm phần thưởng là thông qua tiền thưởng từ việc đăng ký thẻ mới. Một số thẻ chỉ cung cấp tiền thưởng khi đăng ký, trong khi phần thưởng tốt nhất thường yêu cầu số tiền chi tiêu tối thiểu trên thẻ trong một khoảng thời gian nhất định.

Ví dụ:thẻ tín dụng đồng thương hiệu của một hãng hàng không có thể cung cấp 50.000 dặm bay thường xuyên cho khách hàng chi tiêu 3.000 đô la vào thẻ trong ba tháng đầu tiên sau khi mở tài khoản và một dặm bay cho tất cả các giao dịch mua được thực hiện trên thẻ. Một người chi tiêu thành công 3.000 đô la bằng thẻ trong ba tháng sẽ nhận được 3.000 dặm (kiếm được khi chi 3.000 đô la) + 50.000 dặm (như một phần thưởng giới thiệu) =tổng cộng 53.000 dặm. Nếu không có tiền thưởng, chủ thẻ sẽ phải chi 53.000 đô la vào thẻ để kiếm được số điểm tương tự!

Do tính chất sinh lợi của tiền thưởng khi đăng ký thẻ tín dụng, các cá nhân có thể bị cám dỗ để đăng ký nhiều thẻ trong suốt một năm. Mặc dù điều này là có thể, nhưng các công ty thẻ tín dụng áp đặt các hạn chế về số lượng thẻ mà một cá nhân có thể có với công ty và tần suất họ có thể nhận được tiền thưởng khi đăng ký. Những hạn chế này khác nhau giữa các công ty phát hành thẻ và thay đổi theo thời gian. Ví dụ:Chase thường không chấp thuận đơn đăng ký thẻ khi người đăng ký đã mở từ năm thẻ tín dụng trở lên từ bất kỳ nhà phát hành nào trong 24 tháng trước đó (được gọi là “Quy tắc 5/24”), trong khi Citi hạn chế người dùng kiếm được một ký- tăng tiền thưởng trong vòng 24 tháng kể từ khi mở hoặc đóng cùng một thẻ.

Một cân nhắc khác, đặc biệt thích hợp đối với những khách hàng chuẩn bị đăng ký một khoản vay lớn (ví dụ:khoản vay thế chấp hoặc ô tô), là tác động của việc mở tài khoản tín dụng mới đối với việc tính điểm tín dụng của một cá nhân. Mặc dù việc mở tài khoản thẻ tín dụng mới có thể đóng góp tích cực vào điểm tín dụng của một người (ví dụ:bằng cách tăng tổng tín dụng hiện có và giảm tỷ lệ sử dụng tín dụng của họ), các đơn đăng ký tín dụng thường dẫn đến một câu hỏi 'khó' về báo cáo tín dụng của cá nhân, điều này có thể tiêu cực điểm tác động.

Các tài khoản mới cũng có thể làm giảm độ tuổi trung bình của tài khoản tín dụng của một cá nhân và độ tuổi của tài khoản được mở gần đây nhất, là những yếu tố khác ảnh hưởng đến điểm tín dụng của một người. Cuối cùng, tác động thực của việc đăng ký thẻ tín dụng có thể khác nhau tùy theo từng cá nhân, có nghĩa là khách hàng quan tâm đến tiền thưởng đăng ký có thể nên bắt đầu bằng cách chỉ mở một tài khoản mới tại một thời điểm để xem mỗi tài khoản tác động như thế nào điểm tín dụng trước khi đăng ký thẻ bổ sung.

Quan trọng là, mặc dù phần thưởng thẻ tín dụng có thể sinh lợi, nhưng các cố vấn có thể giúp các cá nhân quản lý chi tiêu của họ bằng cách khuyên họ trả hết số dư của mình vào cuối mỗi tháng, vì tiền lãi đến hạn trên số dư còn lại có thể sẽ bị phủ nhận nhiều (nếu không phải là tất cả) lợi ích từ phần thưởng đăng ký.

Những cá nhân đăng ký nhiều thẻ cũng nên lưu ý đến các ngày đến hạn thanh toán khác nhau, vì thanh toán trễ không chỉ phải chịu phí lãi suất và tiền phạt mà còn tạo ra dấu ấn tiêu cực trong báo cáo tín dụng của cá nhân đó!

Mặc dù phần thưởng đáng kể có thể kiếm được đơn giản thông qua chi tiêu liên tục bình thường, nhưng một trong những cách nhanh nhất để thu về những lợi ích đáng kể là thông qua tiền thưởng khi đăng ký thẻ tín dụng, vì một phần thưởng đăng ký thẻ tín dụng có thể trị giá hàng nghìn đô la cho chuyến du lịch! Nhưng với nhiều loại phần thưởng thẻ tín dụng có sẵn, làm cách nào để cố vấn có thể giúp khách hàng phát triển chiến lược để tối đa hóa tiềm năng kiếm tiền của họ?

Rốt cuộc, khách hàng nào lại không muốn làm việc với một cố vấn giúp họ kiếm được hàng nghìn đô la - hoặc thậm chí là một chuyến đi miễn phí đến Châu Âu hoặc Hawaii - mỗi năm !?Nhấp để đăng bài

Các công ty thẻ tín dụng thường tích cực tiếp thị thẻ của họ (vì bất kỳ ai xem qua thư của họ hoặc đi qua sân bay đều có thể chứng thực). Và trong khi một số ưu đãi này đi kèm với phần thưởng đăng ký hấp dẫn, thì những ưu đãi tốt nhất thường được tìm thấy trực tuyến và thường chỉ có sẵn trong một thời gian giới hạn.

Blog du lịch thường xuyên Miler lưu giữ danh sách cập nhật các ưu đãi đăng ký thẻ tín dụng tốt nhất hiện có trên một loạt các công ty phát hành thẻ tín dụng, có thể là một nguồn hữu ích cho các cố vấn tìm kiếm các đề xuất cho khách hàng và để đánh giá các ưu đãi thưởng được gửi trực tiếp bởi công ty thẻ tín dụng. Ví dụ:Frequent Miler ước tính rằng ưu đãi đăng ký thẻ tín dụng hàng đầu hiện tại trị giá hơn 1.500 đô la trong năm đầu tiên, với một số thẻ khác cũng có tiền thưởng trị giá hơn 1.000 đô la!

Phần thưởng đăng ký thẻ tín dụng không chỉ được cung cấp cho thẻ cá nhân dành cho công chúng, mà còn cho thẻ tín dụng 'doanh nghiệp' chỉ giới hạn cho chủ doanh nghiệp. Những tấm danh thiếp này có thể mang lại những khoản tiền thưởng ngang ngửa hoặc thậm chí vượt xa những tấm danh thiếp cá nhân, vì vậy, các cố vấn tài chính với khách hàng là chủ doanh nghiệp (hoặc chính những cố vấn!) Có thể cân nhắc cả hai loại thẻ này. Đối với các chủ doanh nghiệp, tiền thưởng khi đăng ký thẻ tín dụng có thể là một cách hay để kiếm phần thưởng đáng kể cho các chi phí liên tục!

Quy mô của phần thưởng khi đăng ký thẻ tín dụng có thể khác nhau rất nhiều, vì vậy điều quan trọng là phải xem xét không chỉ quy mô của phần thưởng mà còn xem phần thưởng có phù hợp với cá nhân hay không. Ví dụ:phần thưởng 50.000 điểm mà một cá nhân có thể chọn để chuyển sang nhiều chương trình khách hàng thân thiết khi đi du lịch hoặc sử dụng cho phần thưởng hoàn lại tiền có thể có giá trị hơn 60.000 dặm bay thường xuyên nếu cá nhân đó không có kế hoạch đổi phần thưởng cho các chuyến bay .

Khi so sánh các phần thưởng khi đăng ký, có thể hữu ích khi sử dụng khuôn khổ 'cent-per-point'. Điều này cho phép một cá nhân so sánh giá trị mà họ mong đợi nhận được từ các loại điểm hoặc dặm khác nhau. Ví dụ:nếu một cá nhân nhận được phần thưởng đăng ký là 50.000 điểm khách sạn và đổi số điểm đó để lưu trú tại khách sạn có giá 750 đô la, họ sẽ nhận được 750 đô la ÷ 50.000 điểm =1,5 xu giá trị mỗi điểm được đổi.

Số xu mỗi điểm mà một cá nhân nhận được cho một chương trình khách hàng thân thiết của một hãng hàng không hoặc khách sạn nhất định sẽ thay đổi tùy theo công ty cụ thể và loại phần thưởng được đổi. Mặc dù không có hai lần đổi điểm cho một hãng hàng không hoặc khách sạn cụ thể nào giống nhau hoàn toàn, nhưng blog của Frequent Miler đã ước tính giá trị xu trên mỗi điểm mà các cá nhân có thể mong đợi nhận được từ việc đổi điểm thông qua các chương trình này một cách hợp lý.

Trong ví dụ trên, mặc dù phần thưởng Hilton có giá trị nhiều điểm hơn, Jerry có khả năng nhận được nhiều giá trị hơn từ United dặm. Thông thường, giá trị xu mỗi điểm tốt nhất đến từ việc đổi quà cho chuyến du lịch hạng cao cấp, có thể có chi phí tiền mặt và giá trị xu trên mỗi điểm rất cao.

Việc đánh giá giá trị tương đối của điểm thưởng cũng có thể phụ thuộc vào cách đổi điểm. Trong ví dụ sau, du lịch hạng thương gia cung cấp gấp đôi xu cho mỗi giá trị điểm so với du lịch hạng phổ thông.

Cuối cùng, ưu đãi đổi quà tốt nhất cho một cá nhân có thể phụ thuộc vào sở thích riêng của họ. Cũng như không có sự lựa chọn 'đúng' duy nhất cho tất cả các khách hàng lập kế hoạch tài chính, không có sự lựa chọn đổi điểm hoặc dặm bay 'đúng' cho tất cả mọi người!

Những khách hàng tích lũy phần thưởng thẻ tín dụng cho chuyến du lịch có một số cách để đổi chúng. Điểm có thể chuyển nhượng (ví dụ:Phần thưởng Chase Ultimate và Phần thưởng dành cho hội viên American Express) thường mang lại giá trị cao nhất vì tính linh hoạt của chúng. Chúng có thể được sử dụng để đặt chuyến du lịch trực tiếp thông qua cổng thông tin du lịch của công ty thẻ tín dụng và cũng có thể cực kỳ hữu ích để chuyển sang các chương trình phần thưởng của hãng hàng không và khách sạn khác, đặc biệt khi cá nhân đã tích lũy được dặm bay hoặc điểm (ví dụ:từ việc đi công tác) nhưng cần nhiều hơn cho một chuyến bay nhất định hoặc ở khách sạn.

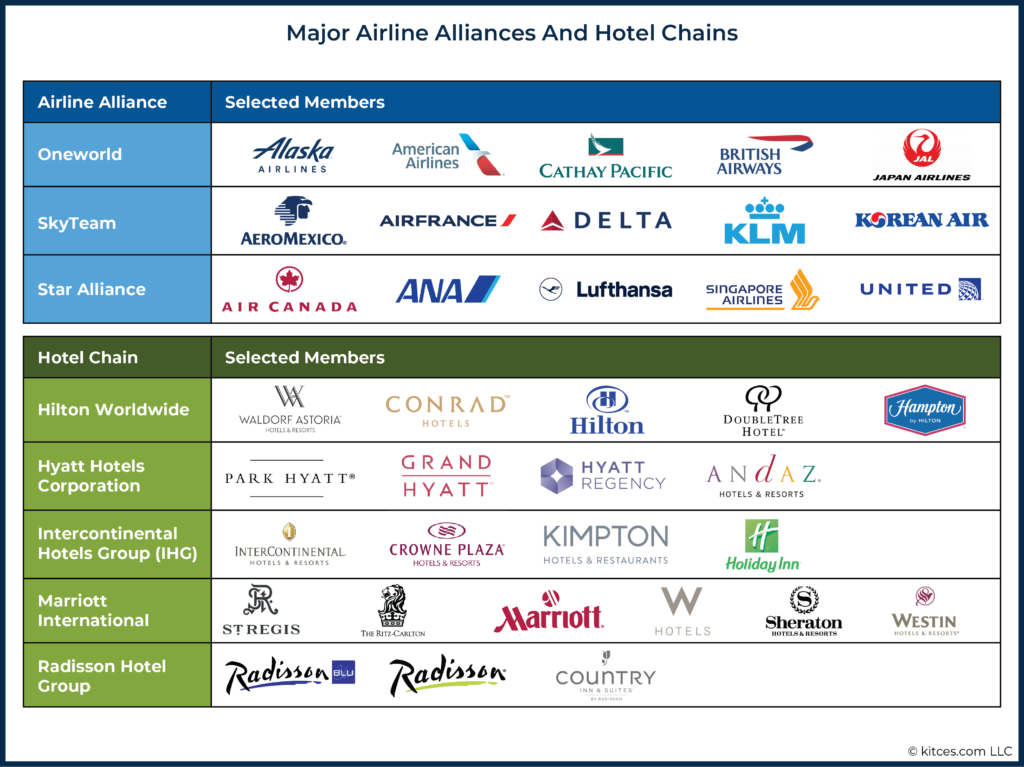

Dặm bay thường xuyên và điểm khách sạn được liên kết với các chương trình khách hàng thân thiết của một hãng hàng không hoặc khách sạn cụ thể (ví dụ:dặm bay American AAdvantage hoặc điểm IHG Rewards Club). And while airline miles and hotel points are less flexible than transferrable points, they do provide some flexibility for redemptions. Most major airlines are part of alliances (e.g., Star Alliance and one world Alliance) that allow individuals to earn and redeem miles with airlines across participating companies in the alliance.

For example, Delta SkyMiles can be redeemed not only for flights on Delta, but also on other SkyTeam alliance partners, such as Air France and Korean Air. The ability to use miles for flights on other airlines provides more options when booking flights using award points, particularly for international flights.

While there are no similar alliances for using hotel points, these points still offer flexibility in redemptions across a hotel chain’s portfolio of brands. For example, Marriott Bonvoy points can be earned and used at Marriott hotels, but also Ritz-Carlton, W Hotels, Westin, and Courtyard hotels, among others.

While the most valuable component of credit card offers is typically the sign-up bonus (which can consist of points, miles, or cash), many cards also come with additional perks (and expenses) that can also be evaluated when making comparisons.

Some cards affiliated with airlines or hotels offer perks related to that company. For example, airline-affiliated credit cards often offer a free checked bag or priority boarding benefits to their credit cardholders, while hotels might offer access to room upgrades. These perks can vary widely, but they still can be valuable for those who are able to take advantage of them.

Another consideration when evaluating a credit card offer is the annual fee that is associated with the card. Some cards with large bonuses and travel-related perks have large annual fees, so it is important to consider these in the calculation as well. For example, a card with a $95 annual fee offering a 50,000-point bonus is likely to be more valuable than a card with a $495 annual fee and a 60,000-point bonus for the same airline or hotel. At the same time, cards with higher annual fees often come with credits that can defray the cost of the annual fee. For example, while the American Express Platinum Card has a $695 annual fee, it comes with a $200 airline fee credit, $200 in Uber cash, a $200 credit for certain hotels, and a $240 credit for specified digital entertainment providers, among other credits and rebates. For cardholders who are frequent travelers, these perks can more than make up for the annual credit card fee!

Cards with annual fees may not be worth keeping after the first year, but some credit card companies may offer retention bonuses for those who ask to close their account, so it can be worthwhile to call the card company each year to see what might be available.

However, closing a credit card can potentially impact an individual’s credit score by reducing their total amount of credit available or the average age of credit accounts (depending on how old the account is). Therefore, it might not be prudent to close credit cards immediately before applying for a loan.

Finally, those applying for cards should also consider whether a sign-up bonus will be subject to taxation. While the IRS has not provided definitive guidance on the matter, points received for spending money on a credit card (including those received through sign-up bonuses and as rewards for regular spending) are typically treated as a non-taxable ‘rebate’ for purchases made, while sign-up bonuses that do not require spending on the card can be treated as taxable income. Credit card companies will typically issue the cardholder a 1099-MISC form for any taxable bonuses.

Individuals can get significant value from credit card rewards, but creating a realistic strategy for maximizing rewards can take time. Financial advisors who are familiar with the rewards landscape are well-positioned to support clients in deciding whether to apply for new credit cards and which ones to use for ongoing spending.

With the potential for clients to get thousands of dollars of value annually, crafting a credit card reward strategy can be a helpful way for advisors to demonstrate ongoing value to their clients.

Cash flow discussions can be a good opportunity to broach suitable credit card reward programs. Advisors can discuss not only what clients are purchasing with their money, but also how they are doing so. This can uncover important information to help craft a sensible rewards strategy, including how much the client spends with credit cards in total, which categories of expenses (e.g., groceries, gas) they spend the most money on, and whether they are planning any large one-time expenses that can be incorporated into the client’s strategy.

Understanding a client’s spending habits can help the advisor create a range of options for credit card bonuses and ongoing spending. For example, a client who spends $10,000 per month with credit cards will have greater capacity to meet any spending requirements for sign-up bonuses than one that only spends $1,000 per month.

Understanding the categories on which the client spends the most money can also help the advisor to recommend appropriate credit cards that maximize the spending in those areas. For example, a client that spends $20,000 per year on travel could be well-suited for a card that offers multiple points per dollar spent on travel expenses, while a client with a large family that spends $15,000 per year on groceries can consider a card with a points bonus for spending at grocery stores.

Finding out whether a client is expecting to have large one-time expenses can also be useful because a single expense could potentially cover the full amount of required spending for a credit card sign-up bonus.

For example, a client paying expenses for a child’s wedding could leverage sign-up bonuses to give themselves a vacation afterward!

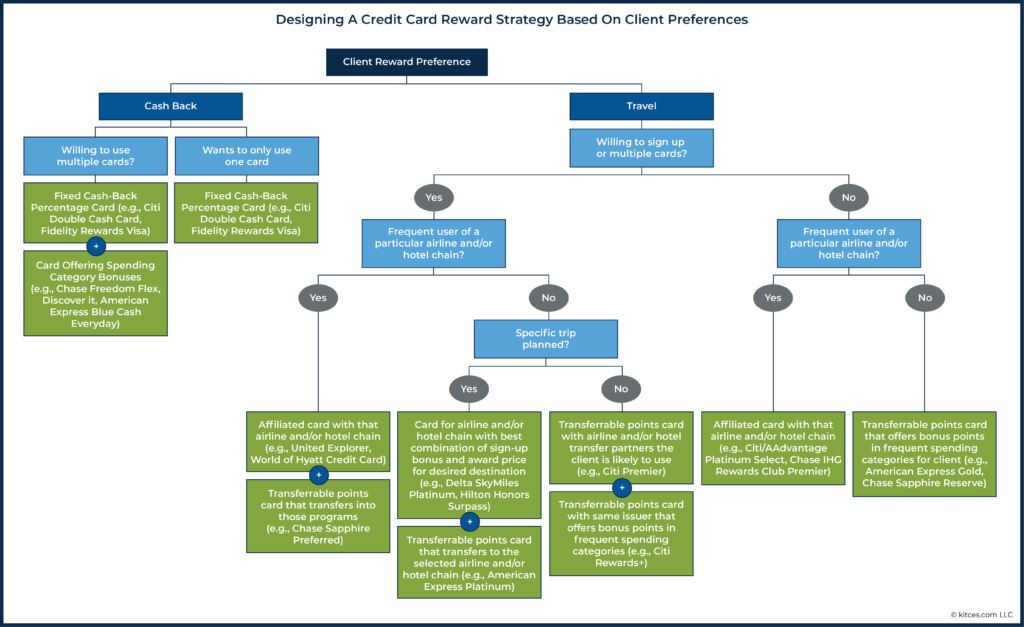

In addition to understanding a client’s spending patterns, it is also important to gauge their interest in certain credit card rewards and their preferences for using them. While some clients might be interested in applying for multiple new cards each year to build up points and miles through sign-up bonuses, others might be less interested in applying for cards and would prefer earning rewards on a single card. Either option can be profitable for the client, but it is important that they are comfortable with the process.

Clients who don’t travel much and who don’t want to manage multiple credit cards would benefit more from the flexibility and convenience of cash back rewards as opposed to point-based reward programs.

Clients who travel and who are willing to sign up for multiple credit cards in a given year can earn significant value from credit cards that offer transferrable points as well as those affiliated with the airlines and hotels they regularly use for travel.

Of course, clients are likely to have a wide range of preferences when it comes to earning and redeeming credit card rewards. The flow chart below shows how an advisor can work through the various credit card reward styles given client preferences to determine the best strategy and to recommend useful credit cards for the client.

To make better credit card recommendations over time, advisors can create a system to track their recommendations and how they are implemented. For example, including a client’s reward preferences (e.g., cash back or travel) and approximate credit card spending in their CRM file would allow the advisor to quickly come up to speed if the client asked for a credit card recommendation outside of the annual meeting.

Further, advisors can create a file to track the cards that clients apply for to ensure that they do not make duplicate recommendations and that their clients do not run afoul of the application limits imposed by the credit card companies.

Combining these steps with quarterly reviews of the Frequent Miler’s Best Offers page would give an advisor an understanding of both client preferences and available credit card options.

In addition to helping clients earn credit card rewards, advisors can also support the overall goal of redeeming points and miles for cash and travel. Cash back rewards are the easiest to redeem and are typically applied as statement credits (which are generally simpler than redeeming via direct deposit or physical check, which are sometimes also available options).

It is important to note that, depending on the card, cash back awards are not always automatically applied to each statement. Sometimes, cardholders may need to request the reward to be issued as a statement credit. Advisors can support this process by confirming with clients not only how much cash back they earned in a given year (which allows them to determine if clients have the best card(s) to maximize their rewards), but also that they actually redeem their rewards!

Redeeming credit card rewards for travel is a trickier process than getting cash back, but advisors can play an important role in helping clients get the travel awards they want if they understand how travel rewards work and the flexibility offered by transferrable points.

For example, some transferrable points can be redeemed for travel booked directly through the credit card issuer’s site at a fixed rate, such as with the Chase Sapphire Reserve card. Cardholders can redeem their Ultimate Rewards points at a rate of 1.5 cents per point for any travel booked through the Ultimate Rewards portal. For example, a cardholder would be able to redeem 20,000 points (earned through a signup bonus or through regular spending) × 0.015 cents per point =$300 toward flight expenses. This shows how transferable points can provide excellent flexibility, as clients can use them to book available flights with any airline, or lodging at any hotel, rather than be limited to flights offered by a certain airline alliance or hotel chain, as is the case with frequent flier miles or hotel loyalty programs.

On the other hand, airline flight rewards are determined either through award charts that set a fixed mile cost for travel between two regions or, increasingly, dynamically based on demand. This means that since a particular company’s miles or points can decline in value if the airline or hotel changes its award chart or pricing (e.g., to require more miles for a given flight or hotel stay), it is typically recommended to earn these travel rewards with a specific use in mind rather than building up a stash for an unspecified trip in the future (that could end up costing more points than it does now).

Hotel chains also publish reward charts that put their hotels in different reward redemption categories. For example, Hyatt’s chart has eight categories for its hotels, ranging from 5,000 points for a standard night at a Category 1 hotel (that typically includes Hyatt’s least expensive hotels in dollar terms) to 40,000 points per night at a Category 8 hotel (that includes some of Hyatt’s most expensive properties). While some clients might prefer to redeem their points for several nights at a lower-cost hotel, others might want to splurge on the luxury redemption.

Advisors can support clients in booking travel using miles and points by first understanding the client’s travel plans, researching approximately how many miles and/or points it will cost (using the companies’ award charts or pricing out the trip on the airline or hotel website), and then suggesting a credit card strategy that can earn them enough rewards to book the trip.

It is important to note that award availability can change, so it helps if clients plan well in advance and if they can be flexible with the dates of their trip. For clients who do not want to go through the process of searching for and booking the award travel on the airline’s or hotel’s website, many award-booking services are available; these can be particularly useful for booking premium-class flights where availability can sometimes be hard to find.

Ultimately, the key point is that clients can be leaving money (or travel opportunities) on the table by not maximizing their credit card rewards, and advisors who help them take advantage of their rewards can demonstrate ongoing value to clients.

Cash flow discussions during client meetings can serve as a starting point for gauging a client’s potential credit card spending and rewards preferences. Advisors can also recommend suitable credit cards for sign-up bonuses and ongoing spending based on a client’s interest, as well as supporting the award redemption process.

With the potential to earn thousands of dollars’ worth of cash or travel rewards annually, incorporating credit card rewards into financial planning discussions can be a major driver of client loyalty!