Với hàng triệu người chết chìm trong nợ, nhiều người Mỹ đang tái cấp vốn cho các khoản vay của họ. Tái cấp vốn có thể là một cách tuyệt vời để nhận được lãi suất tốt hơn và giúp bạn tiết kiệm tiền về lâu dài. Và nếu các khoản vay dành cho sinh viên đang hạn chế phong cách của bạn, có thể bạn đang tự hỏi, Tôi có nên tái cấp vốn cho các khoản vay dành cho sinh viên của mình không? Hãy cùng tìm hiểu!

Đối với nhiều người, các khoản vay dành cho sinh viên giống như một rào cản khiến ước mơ của họ bị trì hoãn.

Chúng tôi hiểu rồi. Tự tìm ra cách thoát khỏi khoản nợ vay sinh viên không phải là điều dễ dàng. Giống như chúng được thiết kế để gây nhầm lẫn hết mức có thể và giữ cho bạn bị mắc kẹt trong việc thanh toán quan tâm hơn đến mỗi lần thanh toán.

Nhưng tái cấp vốn có thể là một lựa chọn tuyệt vời để đẩy nhanh việc thanh toán nợ của bạn.

Có cái nào trong số này nghe quen không?

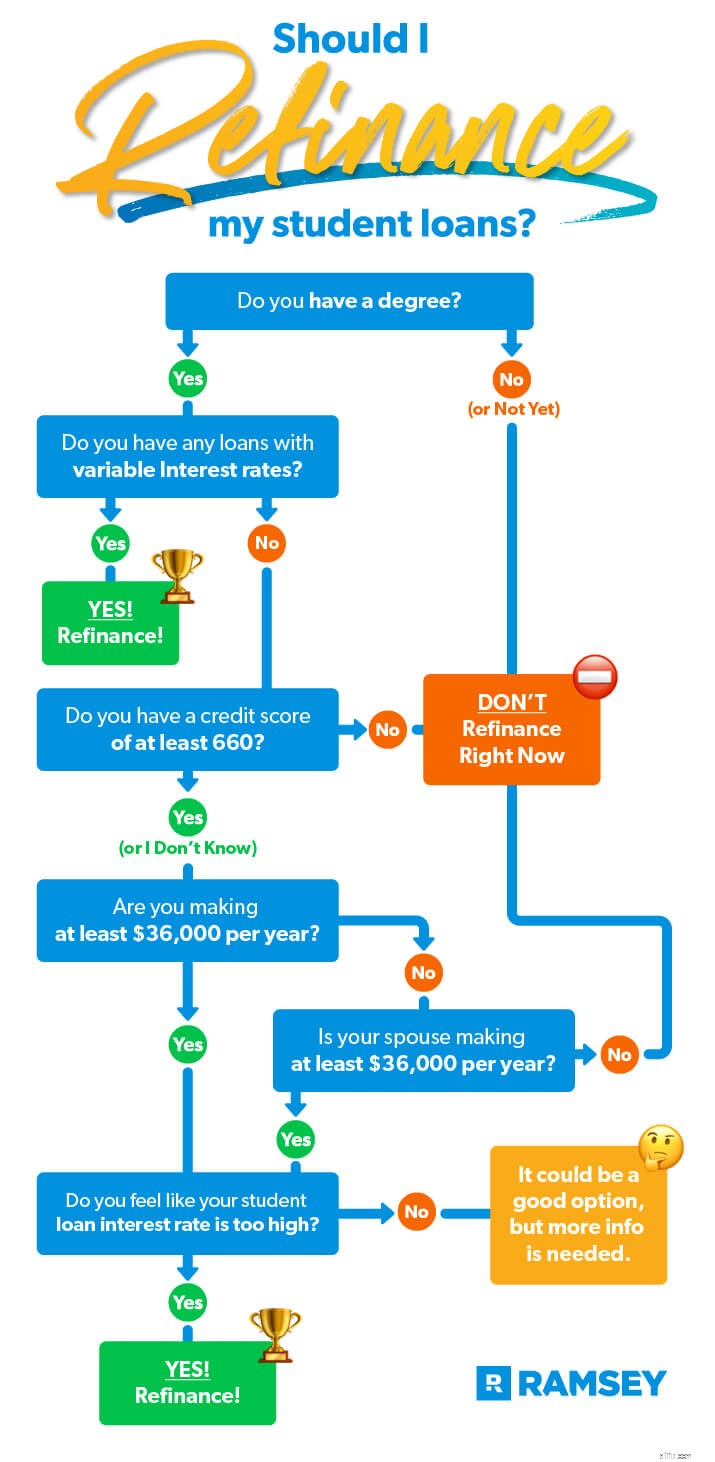

Nếu bất kỳ điều nào trong số này rung chuông, thì tái cấp vốn có thể là một lựa chọn tốt. Nhưng chúng tôi chỉ đề xuất refi nếu tất cả những điều sau đây đều đúng với bạn:

Vì các khoản vay sinh viên tư nhân không bị ảnh hưởng bởi bất kỳ khoản cứu trợ nào từ Đạo luật CARES hoặc Gia hạn thanh toán khoản vay cho sinh viên, nên bây giờ là thời điểm hoàn hảo để tái cấp vốn cho các khoản vay sinh viên tư nhân của bạn.

Hãy tưởng tượng bạn có một khoản vay sinh viên trị giá 25.000 đô la với lãi suất thay đổi hiện đang ở mức 7%. Bạn có thể muốn loại bỏ nó, nhưng cho đến nay bạn vẫn chưa tấn công chính xác vào khoản nợ. Vì vậy, bạn chỉ thực hiện khoản thanh toán hàng tháng tối thiểu là $ 225. Với tốc độ đó, bạn sẽ mất 15 năm để trả hết. Còn gần bốn cuộc bầu cử tổng thống nữa!

Một điều khoản đúng có thể đưa mọi thứ đi nhanh hơn theo đúng hướng! Hãy xem điều gì sẽ xảy ra nếu bạn tìm thấy một người cho vay có thể tái cấp vốn (không tính phí) với tỷ lệ cố định là 5% trong thời gian biểu 10 năm. Chúng tôi sẽ lập biểu đồ sự khác biệt ở đây:

| Khoản vay ban đầu dành cho sinh viên | Khoản vay sinh viên được tài trợ lại | |

|---|---|---|

| Số dư đầu kỳ | 25.000 đô la | 25.000 đô la |

| Lãi suất | 7% (biến) | 5% (cố định) |

| Thanh toán hàng tháng | $ 225 | $ 265 |

| Thời hạn | 15 năm | 10 năm |

| Tổng chi phí | 40.447 đô la (15.447 đô la tiền lãi) | $ 31.819 ($ 6.819 tiền lãi) |

Ồ! Bằng cách trả thêm 40 đô la một tháng, bạn sẽ loại bỏ khoản vay 5 năm trước và tiết kiệm gần $ 9,000 tiền lãi trong khoảng thời gian đó. Và không có luật nào nói rằng bạn không thể gửi thêm so với mức tối thiểu sau khi bạn tái cấp vốn. Trên thực tế, mức lãi suất mới đó và mục tiêu hoàn vốn gần hơn có thể sẽ thúc đẩy bạn rất nhiều. Chuyển từ khoản vay cũ sang khoản vay lại giống như chuyển từ dial-up sang Wi-Fi!

Các khoản vay dành cho sinh viên có đủ mọi tỷ lệ và quy mô — và điều này cũng đúng với các giao dịch refi! Vì vậy, trước khi chúng ta nói về cách thông minh để tái cấp vốn cho bạn, hãy nói về những lý do bạn có thể cần phải vượt qua khó khăn khi tái cấp vốn.

Nếu bất kỳ điều nào sau đây áp dụng cho tình hình hiện tại của bạn, cách tốt nhất là bạn nên để chúng như hiện tại. Đ ừng tái cấp vốn nếu:

Nếu không có điều nào ở trên áp dụng cho bạn, rất có thể việc tái cấp vốn không chỉ an toàn mà còn có thể là một lựa chọn tốt ngay bây giờ.

Đây là một điều khoản khác mà bạn có thể gặp phải khi nhận được khoản nợ thời sinh viên của mình: hợp nhất . Nó liên quan đến (nhưng khác với) tái cấp vốn. Mặc dù việc tái cấp vốn có thể giúp bạn có được mức lãi suất mới cho sự kết hợp giữa các khoản vay sinh viên tư nhân hoặc liên bang, nhưng việc hợp nhất chỉ có nghĩa là kết hợp các khoản vay hiện có của bạn.

Hợp nhất cho các khoản vay sinh viên liên bang chỉ có sẵn thông qua chính phủ và không cho phép các khoản vay tư nhân - chỉ những khoản vay bạn đã có thông qua chính phủ. Nếu bạn chọn tùy chọn này, họ sẽ nhận các khoản vay liên bang mà bạn đã có, cuộn chúng lại với nhau và sử dụng trung bình có trọng số của tất cả các lãi suất ban đầu để cung cấp cho bạn một mức trung bình có trọng số mới.

Hãy nhớ rằng cách tiếp cận này sẽ không giúp bạn tiết kiệm được bất kỳ khoản tiền nào. Ưu điểm chính là nó cho phép bạn thực hiện một lần thanh toán. Một số người thích sự tiện lợi của một lần thanh toán duy nhất và đó có thể là một động thái tốt cho bạn.

Nhưng tất cả các điều kiện tương tự cho một refi thông minh cũng áp dụng cho việc hợp nhất. Và tốt hơn hết bạn nên giữ các khoản vay đó tách biệt và sử dụng phương pháp quả cầu tuyết để thúc đẩy bạn trả chúng nhanh hơn. (Hãy nhớ rằng, mục tiêu ở đây luôn là tốc độ và giải phóng sức mạnh tạo dựng sự giàu có trong thu nhập của bạn.)

Điều chính cần biết về hợp nhất cho vay sinh viên là cách duy nhất để thực hiện điều đó miễn phí (cũng là cách duy nhất có ý nghĩa để theo đuổi) là thông qua chính phủ. Và bạn chỉ có thể làm điều đó một lần (trừ một số trường hợp ngoại lệ hiếm hoi).

Còn về việc tổng hợp các khoản vay sinh viên tư nhân của bạn (hoặc kết hợp giữa tư nhân và liên bang)? Chính phủ không thể giúp bạn làm điều đó. Nó chỉ có thể được thực hiện với một công ty tư nhân.

Như với hợp nhất liên bang, người cho vay sẽ chuyển tất cả các khoản vay của bạn thành một khoản vay mới. Nhưng đây là điều tuyệt vời — khi bạn đi theo con đường này, họ sẽ không chỉ cung cấp cho bạn một mức lãi suất bình quân gia quyền, họ sẽ cung cấp cho bạn một mức lãi suất mới! Nếu tỷ giá mới mà họ cung cấp cho bạn thấp hơn một số hoặc tất cả tỷ giá hiện tại của bạn, bạn có thể tiết kiệm được một số tiền đáng kể. Nghe có vẻ quen? Điều này nên xảy ra vì đây được gọi là tái cấp vốn.

Chúng tôi muốn giúp bạn thoát khỏi nợ nhanh chóng — vì vậy, khi bạn nghiên cứu việc tái cấp vốn, bạn cũng cần biết về các lựa chọn hỗ trợ vay sinh viên khác. Nhưng đây là thỏa thuận. Tái cấp vốn là lựa chọn duy nhất mà chúng tôi đề xuất. Có, có một số tùy chọn khác được tiếp thị là “cứu trợ”. Nhưng nếu bạn nhìn vào chúng, bạn sẽ thấy chúng gặp nhiều rắc rối hơn những gì chúng đáng có.

Hãy nói về những gì bạn đủ điều kiện để tái cấp vốn. Có bốn điều mà người cho vay xem xét. Bạn sẽ cần:

Rất có thể bạn đánh dấu vào những ô đó. Nhưng ngay cả khi bạn không đủ điều kiện, bạn vẫn đang đi đúng hướng! Và bạn nên tiếp tục làm việc để trả các khoản vay sinh viên của bạn càng sớm càng tốt. Nếu bạn muốn có một số khuyến khích và các bước cụ thể để làm điều đó, hãy xem Đọc nhanh Xóa nợ khoản vay sinh viên của bạn của chúng tôi .

Như với hầu hết các quyết định tài chính, câu hỏi liệu có nên tái cấp vốn cho các khoản vay sinh viên của bạn hay không sẽ phụ thuộc vào hoàn cảnh cá nhân của bạn. Một điều chắc chắn là nợ thật tệ! Và đây là điều hữu ích:bỏ lại nó vĩnh viễn, càng sớm càng tốt.

Đối với nhiều người, việc tái cấp vốn giúp họ vượt qua các Bước Trẻ sơ sinh nhanh hơn. Làm sao? Bạn có thể thay thế một tỷ lệ thay đổi và tất cả những lo lắng mà nó gây ra, bằng một tỷ lệ cố định và một chút yên tâm.

Một refi cũng có thể thấp hơn lãi suất của bạn, cho phép bạn tiết kiệm rất nhiều tiền khi bạn trả khoản vay của mình. Hoặc nó có thể rút ngắn thời gian biểu cho thời hạn của khoản vay, dời ngày hoàn trả của bạn lên. Điều đó đẩy nhanh quả cầu tuyết nợ của bạn! Kiểm tra xem bạn có thể thanh toán khoản vay của mình nhanh hơn bao nhiêu với Máy tính hoàn trả khoản vay cho sinh viên.

Và nếu việc tái cấp vốn giúp bạn có được một lợi ích — hoặc thậm chí có thể là tất cả những lợi thế đó — bạn có thể bị kích động về việc thanh toán khoản vay đến mức bạn tấn công khoản vay đó với cường độ mạnh hơn bao giờ hết!

Bạn đã sẵn sàng để xem việc tái cấp vốn có thể giúp bạn tiết kiệm thời gian và tiền bạc như thế nào chưa? Bạn có thể nhận được lãi suất khoản vay dành cho sinh viên mới trong khoảng 10 phút — mà không phải trả phí. Bạn không chỉ có thể nhận được lãi suất cố định thấp hơn, bạn còn có thể sử dụng khoản tiết kiệm để giúp bạn thoát khỏi nợ nhanh hơn!

Xem liệu khoản vay sinh viên có phù hợp với bạn không.

Với lãi suất khoản vay tư nhân quá thấp, bạn có nên tái cấp vốn cho khoản vay dành cho sinh viên liên bang không?

13 công ty cho vay sinh viên tốt nhất để tái cấp vốn

10 công ty tái cấp vốn thế chấp tốt nhất

Làm thế nào để tái cấp vốn cho các khoản vay dành cho sinh viên của bạn và tiết kiệm hàng ngàn

Tôi Cần Điểm Tín Dụng Nào Để Tái Cấp Vốn Cho Các Khoản Vay Sinh Viên Của Mình?