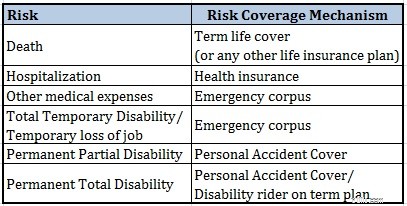

Khi bạn dự định bảo vệ tài sản / tài chính của mình khỏi những sự kiện bất lợi, hai loại bảo hiểm phổ biến nhất được nghĩ đến là Bảo hiểm nhân thọ và Bảo hiểm sức khỏe.

Bảo hiểm nhân thọ sẽ bồi thường cho gia đình nếu bạn vắng mặt. Một khoản bảo hiểm nhân thọ thích hợp giúp bảo vệ gia đình bạn một cách lý tưởng nên trang trải tất cả các khoản nợ chưa thanh toán của bạn, cung cấp cho các mục tiêu tài chính và chi phí thường xuyên của gia đình.

Bảo hiểm y tế tránh ảnh hưởng đến tài chính của bạn trong trường hợp nhập viện (của bất kỳ thành viên nào trong gia đình).

Tuy nhiên, bạn đã bao giờ nghĩ khuyết tật có thể ảnh hưởng gì đến tài chính của mình chưa?

Nếu bạn bị thương tật do tai nạn, bảo hiểm nhân thọ sẽ không thanh toán vì bạn vẫn còn sống. Bảo hiểm y tế sẽ chỉ thanh toán miễn là bạn còn ở trong bệnh viện.

Không chỉ vậy. Tình trạng khuyết tật vĩnh viễn có thể ảnh hưởng đến khả năng kiếm tiền của bạn. Ngoài ra, chi phí của chính bạn có thể tăng lên do chăm sóc điều dưỡng và vật lý trị liệu.

Bạn làm cách nào để bảo vệ tài chính và sự giàu có của mình trước những sự kiện như vậy? Bạn làm điều đó bằng cách mua bảo hiểm tàn tật.

Thứ nhất, khuyết tật có thể do nguyên nhân tự nhiên hoặc do tai nạn.

Theo tôi hiểu, thương tật do nguyên nhân tự nhiên không được chương trình bảo hiểm nào chi trả. Một số kế hoạch bệnh hiểm nghèo có thể bao gồm.

Trong bài đăng này, trọng tâm là tình trạng khuyết tật do tai nạn, tức là bạn làm cách nào để đề phòng khuyết tật do tai nạn.

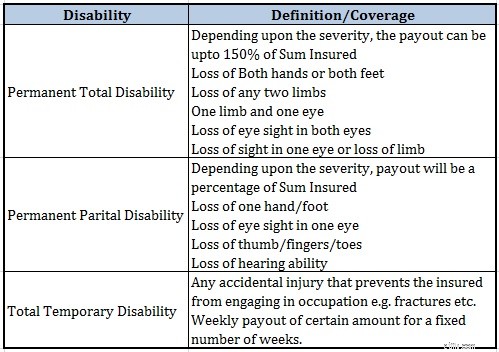

Tai nạn có thể dẫn đến thương tích / tàn tật ở nhiều mức độ khác nhau.

Tình trạng khuyết tật tạm thời :Bạn dự kiến sẽ hồi phục sau vài tháng (ví dụ như gãy xương)

Thương tật một phần vĩnh viễn :Mất 1 chi, mất thị lực 1 mắt, mất khả năng nghe, v.v.

Thương tật toàn bộ vĩnh viễn :Cụt hai chi, mất thị lực cả hai mắt v.v.

Thành thật mà nói, tôi sẽ không lo lắng nhiều về việc mua bảo hiểm cho tình trạng khuyết tật tạm thời. Bạn nên có đủ tài liệu khẩn cấp để vượt qua cuộc khủng hoảng tạm thời như vậy.

Tuy nhiên, bạn có thể cần được bảo hiểm chống thương tật vĩnh viễn.

Cách này hơi phức tạp. Nếu tình trạng khuyết tật có thể ảnh hưởng đến khả năng kiếm tiền của bạn hoàn toàn, thì không có lý do gì khiến số tiền bảo hiểm tàn tật lại ít hơn số tiền bảo hiểm nhân thọ của bạn.

Bạn cũng cần xem tình trạng khuyết tật có thể ảnh hưởng đến khả năng kiếm tiền của mình như thế nào. Và điều này sẽ phụ thuộc vào bản chất nghề nghiệp của bạn.

Ví dụ:nếu bạn có công việc bàn giấy, bạn vẫn có thể thực hiện được với tình trạng khuyết tật một phần (hoặc thậm chí có thể bị khuyết tật toàn bộ). Do đó, khả năng kiếm tiền của bạn có thể không bị ảnh hưởng nặng nề.

Tuy nhiên, nếu bạn có một công việc trên đồng ruộng hoặc công việc đòi hỏi nỗ lực thể chất nhiều hơn, thì khuyết tật có thể ảnh hưởng nghiêm trọng đến khả năng kiếm tiền của bạn.

Theo ý kiến của tôi, mức bảo hiểm thương tật của bạn ít nhất phải bằng mức bảo hiểm nhân thọ của bạn.

Bạn là người đánh giá tốt nhất.

Có hai cách rộng rãi để mua bảo hiểm khuyết tật do tai nạn:

Bạn có thể thấy mức độ bảo hiểm thấp hơn nhiều trong trường hợp người tham gia bảo hiểm có thời hạn. Nó chỉ bao gồm thương tật toàn bộ vĩnh viễn. Do đó, bạn có thể hy vọng chi phí của người lái này sẽ thấp hơn nhiều.

Mặt khác, bảo hiểm tai nạn cá nhân độc lập (bảo hiểm khuyết tật do tai nạn) là cách toàn diện hơn. Ngoài thương tật tạm thời và vĩnh viễn, thậm chí tử vong do tai nạn cũng được bảo hiểm.

Do đó, nó cũng hơi đắt. Một điểm khác cần lưu ý là phí bảo hiểm không phụ thuộc vào độ tuổi của bạn mà phụ thuộc vào nghề nghiệp của bạn.

Nếu nghề nghiệp của bạn khiến bạn có nhiều khả năng bị thương do tai nạn hơn, thì phí bảo hiểm sẽ cao hơn. Do đó, bạn có thể mong đợi phí bảo hiểm cho một bác sĩ thấp hơn cho một thợ xây.

Bạn có thể kiểm tra phí bảo hiểm trên các trang web của công ty bảo hiểm nói chung. Đây là liên kết đến trang máy tính cao cấp trên trang web Apollo Munich.

Đọc :Tất cả những gì bạn cần biết về các Gói Bảo hiểm Tai nạn Cá nhân

Trước tiên, chúng ta cần hiểu rằng việc giải quyết yêu cầu bồi thường theo bảo hiểm thương tật có thể không khách quan như bảo hiểm nhân thọ có thời hạn. Bạn có thể xem qua từ ngữ chính sách của bất kỳ chính sách nào để hiểu ý tôi. Bài đăng của tôi về kế hoạch tai nạn cá nhân cũng bao gồm các khía cạnh như vậy.

Tuy nhiên, tình trạng khuyết tật do tai nạn gây ra rủi ro cho việc lập kế hoạch tài chính của bạn và không có cách nào khác để bảo hiểm rủi ro đó ngoại trừ việc mua gói bảo hiểm tàn tật.

Bạn có thể làm điều đó bằng cách thêm một người khuyết tật vào kế hoạch học kỳ của mình hoặc bằng cách mua một kế hoạch độc lập.

Trên thực tế, bạn có thể sử dụng cả hai để giảm chi phí bảo hiểm tàn tật.

Người khuyết tật với gói có thời hạn rẻ hơn và có thể cung cấp bảo vệ tài chính chống lại thương tật toàn bộ vĩnh viễn với mức giá thấp hơn. Và đó là nơi rủi ro lớn nhất đối với hầu hết chúng ta.

Để tăng cường bảo hiểm này và cũng được bảo vệ khỏi thương tật vĩnh viễn một phần, bạn có thể thêm bảo hiểm tai nạn cá nhân độc lập vào danh mục bảo hiểm của mình.