Bạn vẫn còn trẻ và muốn bắt đầu tiết kiệm cho thời gian nghỉ hưu của mình. Bạn muốn đảm bảo rằng bạn có thu nhập đều đặn sau khi nghỉ hưu. Vì lý do này, bạn muốn đầu tư vào một chương trình hưu trí.

Bạn chọn chương trình hưu trí nào?

Có NPS (National Pension Scheme) và có một số chương trình hưu trí từ các công ty bảo hiểm. Bạn sẽ chọn cái nào?

Trong kế hoạch hưu trí, bạn đầu tư cho một vài năm trước khi nghỉ hưu. Sau khi nghỉ hưu (hoặc kế hoạch đáo hạn), bạn có thể rút ra một số tiền dưới dạng tích lũy và sử dụng số tiền còn lại để mua gói niên kim.

Trong bài đăng này, tôi sẽ so sánh NPS với các chương trình hưu trí từ các công ty bảo hiểm trên nhiều thông số khác nhau và xem giá vé nào tốt hơn.

NPS phải là người chiến thắng rõ ràng ở đây . Phí quản lý quỹ là 0,01% danh mục đầu tư. Có những khoản phí phụ trợ khác nhưng những khoản phí đó dường như không đáng kể đối với một tập đoàn lớn. Bạn có thể kiểm tra các khoản phí trên liên kết này. Để biết thêm về cách các khoản phí này được điều chỉnh, hãy tham khảo bài đăng này.

Kế hoạch hưu trí từ các công ty bảo hiểm có hai biến thể.

Cơ cấu chi phí của ULPP khá minh bạch. Các biến thể trực tuyến có cấu trúc chi phí tốt. Tuy nhiên, những kế hoạch này vẫn có thể đến gần với NPS.

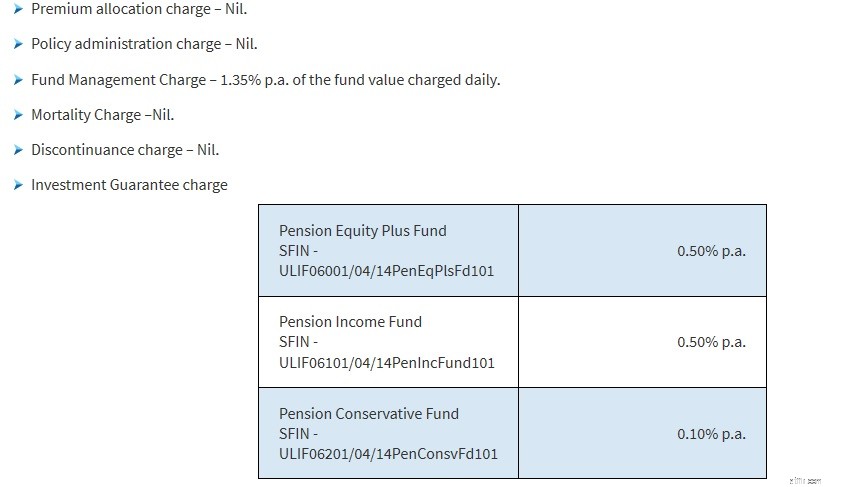

Tôi chọn danh sách phí từ gói HDFC Click 2 Nghỉ hưu. Trong không gian kế hoạch hưu trí liên kết Đơn vị, kế hoạch này dường như có các khoản phí hợp lý. Lưu ý rằng đây là một trong những kế hoạch mà tôi đã chọn. Tôi đã không xem xét kế hoạch một cách kỹ lưỡng.

Bạn có thể kiểm tra phí quản lý Quỹ. Nó là 1,35% p.a. (NPS ở mức 0,01%). Các công ty bảo hiểm có thể làm phức tạp cấu trúc phí bằng cách bao gồm các chi phí bổ sung. Ví dụ:cái này có Phí Đảm bảo Đầu tư. Một vài kế hoạch lương hưu cũng có thể cung cấp một số trang trải cuộc sống. Trong những trường hợp như vậy, chi phí tử vong sẽ ăn vào lợi nhuận của bạn.

Không thể đánh bại NPS bằng chi phí. Và chi phí quan trọng đối với một khoản đầu tư dài hạn.

Với NPS, bạn có thể đóng góp những số tiền khác nhau. Bạn không phải đóng góp số tiền như nhau mỗi năm. Khoản đóng góp hàng năm tối thiểu là 1.000 Rs trong một năm tài chính. Không có giới hạn về số tiền bạn có thể đầu tư vào NPS trong một năm tài chính. Với các kế hoạch hưu trí từ các công ty bảo hiểm, bạn phải trả một khoản phí bảo hiểm cố định hàng năm.

Tài khoản NPS đáo hạn vào thời điểm nhận tiền hưu bổng hoặc khi bạn bước sang tuổi 60. Bạn có một tùy chọn để kéo dài thời gian đáo hạn của tài khoản của mình lên đến 70 tuổi. Xuất cảnh sớm trước 60 tuổi đòi hỏi bạn phải sử dụng ít nhất 80% số tài sản tích lũy được để mua niên kim. Bây giờ, đây là một vấn đề nếu bạn dự định nghỉ hưu sớm.

Với các chương trình hưu trí từ các công ty bảo hiểm, bạn có thể linh hoạt trong việc lựa chọn độ tuổi đáo hạn. Nếu bạn 30 tuổi và dự định nghỉ hưu ở tuổi 45, bạn có thể chọn thời hạn hợp đồng là 15 năm.

Đầu tư vào chương trình hưu trí từ một công ty bảo hiểm đủ điều kiện để được khấu trừ tối đa 1,5 Rs mỗi năm tài chính theo Mục 80 CCC của Đạo luật thuế thu nhập.

Lợi ích về thuế theo Mục 80CCC là KHÔNG cao hơn và cao hơn Phần 80C lợi ích thuế 1,5 Rs mỗi năm tài chính.

Lưu ý:Theo Mục 80CCE của Đạo luật thuế thu nhập, tổng số tiền thuế được hưởng theo Mục 80C, Mục 80CCC và Mục 80CCD (1) được giới hạn ở mức 1,5 Rs mỗi năm tài chính.

Để biết thêm về các lợi ích thuế và cách xử lý thuế khi đáo hạn đối với các kế hoạch lương hưu, hãy tham khảo bài đăng này.

Với NPS, bạn có thể nhận được lợi ích về thuế theo 3 cách.

NPS rõ ràng là người chiến thắng ở đây.

Với NPS, bạn có thể rút tối đa 60% số tài sản tích lũy tại thời điểm đáo hạn (tại thời điểm nhận hưu trí hoặc 60 tuổi trở về sau). Việc rút tiền một lần này được miễn thuế thu nhập. Số tiền còn lại (ít nhất 40%) phải được sử dụng để mua kế hoạch niên kim. Số tiền được sử dụng để mua gói niên kim không bị đánh thuế. Tuy nhiên, biên lai niên kim (thu nhập từ kế hoạch niên kim) phải chịu thuế trong năm nhận với thuế suất thu nhập cận biên của bạn.

Nếu bạn xuất cảnh trước 60 tuổi (hoặc tiền hưu bổng), bạn chỉ có thể rút 20% dưới dạng tổng hợp. Việc rút tiền một lần này được miễn thuế. Số tiền còn lại (ít nhất là 80%) phải được sử dụng để mua gói niên kim. Thu nhập từ kế hoạch niên kim được đánh thuế theo thuế suất biên của bạn vào năm nhận. Không có khái niệm đầu hàng trong NPS.

Để biết thêm về cách xử lý thuế đối với quỹ NPS khi đáo hạn, hãy tham khảo bài đăng này.

Với các kế hoạch hưu trí từ các công ty bảo hiểm , bạn có thể rút tối đa 1/3 rd của kho dữ liệu được tích lũy dưới dạng cục u (lương hưu được chuyển đổi). Vào tháng 7 năm 2019, IRDA đã tăng giới hạn này lên 60% tổng số tài sản tích lũy, điều này phù hợp với NPS. Trước khi bạn mua gói, hãy kiểm tra từ ngữ chính sách để xem số tiền có thể được chuyển đổi.

Toàn bộ khoản tiền rút lại một lần (lương hưu chuyển tiếp) được miễn thuế thu nhập theo Mục 10 (10A) của Đạo luật thuế thu nhập, cho dù đó là 1/3 rd hoặc 60%.

Số tiền còn lại sẽ được sử dụng để mua gói niên kim. Thu nhập từ kế hoạch niên kim được đánh thuế vào năm nhận tiền theo tỷ lệ cận biên của bạn.

Vấn đề khác là kế hoạch từ bỏ.

Trong trường hợp bạn từ bỏ kế hoạch hưu trí , giá trị đầu hàng sẽ được cộng vào thu nhập của bạn trong năm và bị đánh thuế theo thuế suất cận biên. Trường hợp này được đề cập theo Mục 80 CCC của Đạo luật thuế thu nhập.

Một chút thay đổi nhỏ ở đây:Giá trị đầu hàng sẽ được thêm vào thu nhập của bạn và bị đánh thuế ở mức biên chỉ khi bạn nhận lợi ích về thuế theo Mục 80CCC của Đạo luật thuế thu nhập . Vì vậy, không có gì nhẹ nhõm nếu bạn đã hưởng lợi ích thuế theo Mục 80CCC. Toàn bộ số tiền thu được phải chịu thuế.

Nếu bạn đã đầu tư vào kế hoạch nhưng không nhận được lợi ích về thuế theo Mục 80CCC trong bất kỳ năm nào (và sau đó đầu hàng), bạn có thể được giảm nhẹ. Bạn có thể khấu trừ phí bảo hiểm đã trả từ số tiền thu được để chuyển đến phần chịu thuế.

Để biết thêm về cách xử lý thuế đối với các kế hoạch hưu trí, hãy tham khảo bài đăng này.

Các kế hoạch hưu trí từ bảo hiểm có khả năng giành chiến thắng ở đây. Tuy nhiên, chiến thắng ở khía cạnh này không quan trọng lắm đối với tôi.

NPS cung cấp cho bạn sự lựa chọn về vốn chủ sở hữu (E), Quỹ chứng khoán chính phủ (G) và Quỹ trái phiếu doanh nghiệp (C). Hiện tại tôi đang bỏ qua các tài sản thay thế (A). Bạn có thể chọn phân bổ giữa 3 quỹ. Danh mục đầu tư của bạn sẽ được tự động cân bằng lại vào ngày sinh nhật của bạn hàng năm. Theo tôi, như vậy là đủ tốt.

Một chương trình hưu trí từ công ty bảo hiểm có thể cung cấp cho bạn nhiều lựa chọn hơn về quỹ nhưng theo tôi, NPS đã cung cấp đủ.

Đọc :Với NPS gần như EEE, bạn có nên đầu tư vào NPS không?

Nếu phải đưa ra lựa chọn giữa hai điều này, phiếu bầu của tôi sẽ được chuyển đến NPS.

NPS có chi phí thấp hơn và mang lại lợi ích thuế tốt hơn. Hiện tại, nó được hưởng chính sách thuế tốt hơn khi đáo hạn nhưng mức tăng trần lương hưu giảm gần đây có khả năng làm mất đi lợi thế đó. cho những người mua mới. Mỗi kế hoạch hưu trí sẽ có các sắc thái của nó. Là một người mua tiềm năng, bạn cần phải xem xét mức độ thực tế của các kế hoạch trong tập hợp cân nhắc của mình. Và điều đó làm cho quyết định trở nên phức tạp. NPS tương đối đơn giản.

Nhân tiện, nó không chỉ là-hoặc. Cũng có thể có.

Bạn phải nghĩ đến các kế hoạch lương hưu (bao gồm cả) theo cách này. Bạn tích lũy tiền và kiếm được lợi nhuận trước khi nghỉ hưu. Khi kế hoạch đáo hạn, bạn rút một số tiền ra một lần và sử dụng số tiền còn lại để mua gói niên kim.

Giờ đây, bạn không phải mua gói lương hưu để tích lũy tài liệu. Bạn có thể làm điều này bằng nhiều cách khác. Bạn có thể đầu tư vào FD, quỹ tương hỗ, cổ phiếu, trái phiếu, PPF, EPF, v.v. Vào thời điểm nghỉ hưu, bạn có thể sử dụng một số phần của kho tài liệu để mua gói niên kim. Điều này là tốt và linh hoạt hơn. Xử lý thuế hơi phức tạp một chút.

Bạn chọn gì? NPS hoặc Kế hoạch hưu trí từ các Công ty Bảo hiểm hay không?