Bạn có thích máy tính xách tay của bạn? Còn ghế sofa của bạn thì sao? Bạn có đủ khả năng để thay thế chúng nếu một đám cháy phá hủy căn hộ của bạn? Bạn có thể thay quần áo và đồ trang sức của mình nếu một vị khách không mời đến mở khóa cửa và “mượn” chúng không?

Không? Sau đó, bạn chắc chắn cần bảo hiểm cho người thuê nhà. Chúng tôi sẽ hướng dẫn bạn mọi thứ bạn cần biết để đảm bảo bạn được bảo vệ.

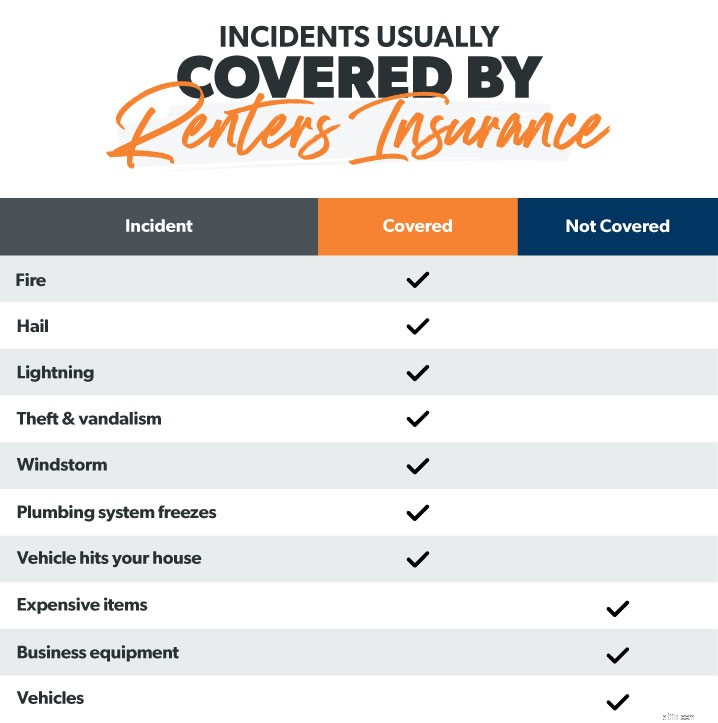

Bảo hiểm người cho thuê là một loại bảo hiểm tài sản bảo vệ tài sản của bạn nếu chúng bị hư hỏng, phá hoại hoặc bị đánh cắp trong khi bạn đang thuê. Nó bảo vệ bạn khỏi những thảm họa bất ngờ như hỏa hoạn, điện giật, dự phòng cống rãnh và các vụ nổ. Nếu không có bảo hiểm cho người thuê nhà, bạn có thể dễ dàng phá vỡ khoản tiền ngân hàng phải trả để thay thế mọi thứ bạn đã mất trong một vụ hỏa hoạn hoặc trộm cắp.

Nhiều người lầm tưởng rằng bảo hiểm của chủ nhà sẽ chi trả cho họ. Không. Bảo hiểm của chủ nhà bảo hiểm cho tòa nhà, không phải đồ của bạn.

Đúng. Nếu bạn đang thuê — và bạn không phải là tổng số tối giản — bạn cần bảo hiểm cho người thuê nhà. Nó không tốn kém và mang lại cho bạn sự bảo vệ tuyệt vời cho tài chính của bạn khi Murphy đến.

Và thẳng thắn mà nói, hầu hết chúng ta đều đánh giá thấp lượng đồ chúng ta sở hữu, kể cả giá trị của nó. Vì vậy, nếu bạn đang nghĩ, Chà, có thể chỉ là 500 đô la hoặc có thể là 1.000 đô la để thay thế những thứ của tôi . . . nghĩ lại. Chỉ vì bạn có thể có một chiếc đi văng cũ — hoặc bạn không thích bàn ăn do chính tay tôi sắp xếp — không có nghĩa là thay thế mọi thứ bạn sở hữu sẽ dễ dàng hoặc rẻ.

Bảo hiểm cho người thuê nhà khá đơn giản. (Đó là bảo hiểm, không phải khoa học tên lửa, các bạn.) Tương tự như bảo hiểm chủ nhà, đó là một cách để chuyển rủi ro từ bạn sang công ty bảo hiểm. Bằng cách trả phí bảo hiểm hàng tháng, công ty bảo hiểm đồng ý thanh toán bất kỳ khiếu nại nào mà bạn đưa ra đối với các sự cố được bảo hiểm theo hợp đồng bảo hiểm.

Vì vậy, nếu bạn bị cướp, bạn nộp đơn yêu cầu bồi thường, công ty bảo hiểm sẽ xem xét và (nếu được chấp nhận) sẽ viết cho bạn một tấm séc để thay thế đồ đạc của bạn.

Giống như các loại bảo hiểm khác, trước tiên bạn phải trả một phần — được gọi là khoản khấu trừ — trước khi bảo hiểm của bạn bắt đầu có hiệu lực. Ví dụ:nếu bạn đặt khoản khấu trừ của mình thành 1.000 đô la và bạn bị mất số thứ trị giá 3.000 đô la, bạn sẽ phải trả 1.000 đô la và công ty bảo hiểm của bạn sẽ trang trải 2.000 đô la còn lại. Hầu hết các hợp đồng bảo hiểm cũng có những giới hạn nhất định (ví dụ:bảo hiểm trị giá 20.000 đô la), vì vậy hãy luôn yêu cầu đại lý bảo hiểm giúp bạn chọn đúng số tiền.

Một hợp đồng bảo hiểm cho thuê tiêu chuẩn bao gồm những điều sau đây.

Xe đạp. Thuyền kayak. Máy tính xách tay của bạn. Máy ghi âm cổ điển tuyệt vời đó. Dù bạn sở hữu bất cứ thứ gì, bạn sẽ được bảo hiểm cho người thuê nhà. Nhưng hãy nhớ biết sự khác biệt giữa giá trị tiền mặt thực tế và mức bảo hiểm chi phí thay thế.

Giá trị tiền mặt thực tế có nghĩa là công ty bảo hiểm của bạn sẽ viết cho bạn một tấm séc giá trị của các mặt hàng khi chúng bị mất hoặc bị hư hỏng, bao gồm khấu hao. Nó khiến bạn gặp rủi ro tài chính lớn hơn vì trong một số trường hợp, bạn sẽ không có đủ tiền để thực sự thay thế những thứ như TV hoặc đồ nội thất của mình.

Phạm vi chi phí thay thế mang lại cho bạn phạm vi bao phủ lớn hơn. Công ty bảo hiểm của bạn sẽ trả cho bạn toàn bộ số tiền mà bạn phải trả để thay thế món đồ mà bạn bị mất. Vì vậy, nếu TV UHD 4K của bạn bị đánh cắp, họ sẽ viết séc cho bạn để mua TV UHD 4K mới. Tốt!

Bảo hiểm cho người thuê nhà cũng bao gồm các tai nạn xảy ra trong căn hộ hoặc nhà của bạn, với các giới hạn nhất định. Vì vậy, nếu chú chó Tiny của bạn bất ngờ cắn ai đó hoặc nếu ai đó trượt trên sàn nhà của bạn và làm gãy mũi, bảo hiểm cho người thuê nhà sẽ giúp thanh toán các hóa đơn y tế của họ.

Và nếu bạn là Dumpty Humpty của căn hộ của bạn, trách nhiệm pháp lý cũng bao gồm sự vụng về. Vì vậy, giả sử bạn để nước chảy trong một bồn tắm được cắm điện và căn hộ của bạn bị ngập. Bảo hiểm cho người thuê nhà sẽ không chỉ giúp trả tiền để sắp xếp mọi thứ lại với nhau mà còn trả cho những thiệt hại mà bạn đã gây ra cho hàng xóm của mình.

Hãy tưởng tượng một trận hỏa hoạn thiêu rụi căn hộ của bạn và bạn bị bỏ lại mà không có mái che trên đầu. Bạn ở đâu? Bạn sẽ ăn gì? Bảo hiểm cho người thuê nhà sẽ giúp thanh toán các chi phí sinh hoạt bổ sung này (chỗ ở, quần áo và thức ăn) cho đến khi bạn đến một nơi khác.

Bảo hiểm cho người thuê nhà cũng bao gồm hành vi trộm cắp trong căn hộ của bạn. Nhưng bạn có biết nó cũng bao gồm hành vi trộm cắp từ ô tô của bạn ? Làm thế nào về ở sân bay? Hoặc thậm chí ở Paris trong khi đi nghỉ? Hầu hết các chính sách sẽ bao gồm nội dung của bạn— bất kể bạn mang nó đi đâu.

Nếu bạn đặt đồ đạc của mình trong một bộ phận tự lưu trữ, bảo hiểm cho người thuê nhà thường chi trả một phần trong số đó. Nó sẽ không bao gồm tất cả, vì vậy hãy hỏi đại lý bảo hiểm của bạn để nhận được bao nhiêu. Nó thường chiếm khoảng 10% tổng mức bảo hiểm tài sản cá nhân của bạn. Vì vậy, nếu bạn có phạm vi bảo hiểm nội dung trị giá 50.000 đô la, bạn sẽ có phạm vi bảo hiểm đơn vị lưu trữ 5.000 đô la.

Chuẩn rồi. Nếu một sự cố điện giật chết tủ lạnh của bạn và làm hỏng món salad gà và bít tết cá ngừ đông lạnh của bạn, bảo hiểm cho người thuê nhà của bạn sẽ viết cho bạn một tấm séc mua hàng tạp hóa của bạn.

Đây là một khó khăn. Bảo hiểm cho người thuê nhà sẽ không bao gồm thiệt hại do lũ lụt (chi tiết hơn về vấn đề này). Nhưng nếu đó là thiệt hại về nước do các vấn đề về kết cấu, chẳng hạn như đường ống bị rò rỉ hoặc nhà vệ sinh bị ngập nước, thì bảo hiểm cho người thuê nhà của bạn sẽ bao gồm đồ đạc của bạn. Và nếu bạn vô tình làm ngập căn hộ của mình, bảo hiểm cho người thuê nhà sẽ vào cuộc và dọn dẹp đống hỗn độn (về mặt tài chính). Tuy nhiên, nếu bạn không có lỗi , bảo hiểm chủ nhà của bạn sẽ chi trả cho tất cả các vấn đề về cấu trúc.

Bây giờ, chúng ta hãy xem xét một số điều mà bảo hiểm cho người thuê nhà không bìa.

Nếu bạn sở hữu một bộ sưu tập đồ chơi cổ điển quý hiếm, đồ trang sức hoặc tác phẩm nghệ thuật đắt tiền hơn, thì bảo hiểm cho người cho thuê tiêu chuẩn của bạn sẽ không bao gồm những món đồ cao cấp hơn này. Bạn sẽ cần thêm bảo hiểm.

Nếu bạn đang điều hành một công việc kinh doanh tại nhà của mình và một số thiết bị kinh doanh của bạn bị đánh cắp (máy tính, máy in 3D, v.v.), chính sách bảo hiểm cho người thuê nhà của bạn có thể không bao gồm những tổn thất kinh doanh.

Chỉ vì xe tải của bạn đậu trên đường lái xe của ngôi nhà bạn đang thuê không có nghĩa là nó được che chắn. (Đó là bảo hiểm ô tô dùng để làm gì.) Nhưng những thứ bên trong phương tiện của bạn là thường được bảo hiểm cho người thuê nhà.

Nếu bạn đang băn khoăn không biết phải nhận bao nhiêu tiền bảo hiểm cho người thuê nhà, thì một nguyên tắc chung là phải có bảo hiểm trách nhiệm pháp lý ít nhất 100.000 đô la. Và nếu bạn sống trong vùng lũ lụt, bạn chắc chắn nên mua bảo hiểm lũ lụt.

Khi nói đến nội dung của bạn, mức độ mức độ phù hợp của nội dung phụ thuộc vào số tiền bạn sở hữu. Hãy tự hỏi bản thân, Nếu tôi mất tất cả, tôi cần bao nhiêu để lấy lại đôi chân của mình? Hãy kiểm kê những thứ của bạn, sau đó ước tính giá trị của nó để tìm ra mức độ phù hợp mà bạn cần.

Bạn đã làm việc quá chăm chỉ trong nhiều năm để khiến tất cả nội dung của bạn biến mất chỉ sau một đêm. Số tiền bảo hiểm cho người thuê nhà phù hợp có thể biến những gì sẽ là một thảm họa về tài chính chỉ thành một sự bất tiện nhỏ . Và nó siêu phải chăng.

Để được thiết lập với số tiền bảo hiểm cho người thuê nhà phù hợp, chúng tôi khuyên bạn nên sử dụng một trong các đại lý bảo hiểm độc lập của chúng tôi. Họ là một phần của chương trình Nhà cung cấp địa phương được xác nhận (ELP) của chúng tôi và có thể giúp bạn tìm được bảo hiểm phù hợp để phù hợp với nhu cầu cụ thể của bạn. Và họ là RamseyTrusted, có nghĩa là bạn có thể tin tưởng họ sẽ cho bạn lời khuyên phù hợp khi nói đến việc bảo vệ mọi thứ của bạn và ngân sách của bạn.

Kết nối với một trong những ELP của chúng tôi ngay hôm nay!

Không giống như bảo hiểm xe hơi, bảo hiểm cho người thuê nhà không bắt buộc về mặt pháp lý. Tuy nhiên, chủ nhà đang bắt đầu yêu cầu người thuê mua nó trước khi nhận hợp đồng thuê.

Không. Nếu bạn cùng phòng của bạn có bảo hiểm cho người thuê nhà, cô ấy có bảo hiểm cho cô ấy -không phải bạn. Một số công ty bảo hiểm cung cấp một chính sách cho nhiều bạn cùng phòng. Mặc dù điều này có thể có vẻ như giống như điều dễ dàng nhất để làm, bạn có thể thấy mình đang ở trong một tình huống tồi tệ, đặc biệt là nếu một người bạn cùng phòng đưa ra nhiều yêu cầu và của bạn tỷ lệ tăng lên vì nó. Tốt hơn hết là bạn chỉ cần có chính sách của riêng mình.

Bảo hiểm cho người thuê nhà khá rẻ, trung bình khoảng $ 15 mỗi tháng. 1 Ngay cả khi bạn đang trả hết các khoản vay dành cho sinh viên hoặc tiết kiệm để trả trước cho ngôi nhà đầu tiên của mình, bạn có thể bỏ ra 50 xu mỗi ngày để đảm bảo cho những thứ trị giá từ 30.000 đến 50.000 đô la.

Không, trừ khi bạn đang điều hành một doanh nghiệp ra khỏi nhà của mình. Và thậm chí sau đó, bạn chỉ có thể khấu trừ phần trăm ngôi nhà mà bạn đang sử dụng cho mục đích kinh doanh.

Rất tiếc đã làm vỡ bong bóng của bạn, nhưng bảo hiểm của chủ nhà chỉ bảo hiểm cho tòa nhà bằng gạch và vữa mà bạn đang ở. Nó sẽ không bao gồm việc mất mát đồ điện tử, đồ nội thất, đồ trang sức, thiết bị thể thao hoặc bộ sưu tập thẻ Pokémon đắt tiền của bạn — bất kể ai là người có lỗi .