Bảo hiểm cho người thuê nhà không chỉ bảo hiểm cho đồ đạc của bạn. Nó cũng bảo vệ bạn khỏi các vụ kiện tụng, hóa đơn y tế đắt tiền, trộm cắp khi du lịch châu Âu và nhiều hơn thế nữa.

Nhưng có một số điều mà bảo hiểm cho người thuê nhà sẽ không giúp được gì. Vì vậy, nếu bạn đang tự hỏi, Bảo hiểm cho người thuê nhà bao gồm những gì? , bạn đang ở đúng nơi.

Chúng tôi sẽ giải thích mọi thứ bạn cần biết về bảo hiểm cho người thuê nhà bao gồm để bạn có thể đảm bảo mình được bảo vệ.

Hãy cùng tìm hiểu!

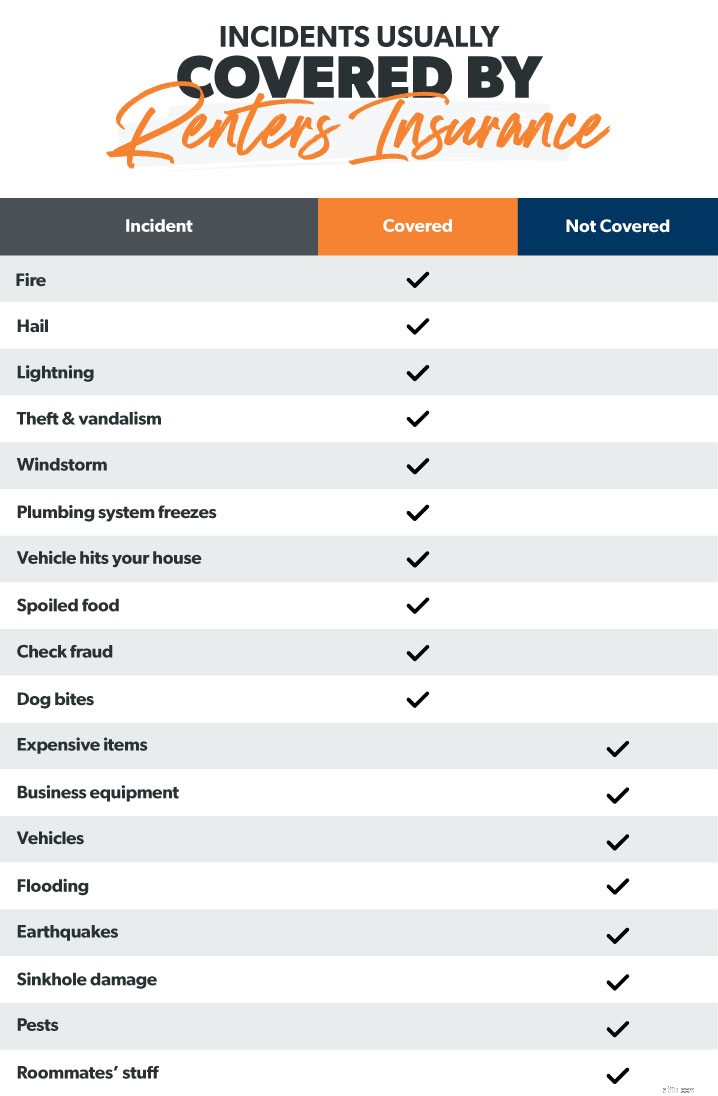

Bảo hiểm cho người thuê nhà bảo vệ đồ đạc của bạn nếu đồ đạc của bạn bị hư hỏng, phá hoại hoặc bị đánh cắp. Đây là một loại bảo hiểm tài sản bảo hiểm cho bạn khỏi các sự kiện phá hoại như nổ, hỏa hoạn, điện giật và thậm chí cả dự phòng trong hệ thống thoát nước.

Nếu bạn thuê nhà, bạn chắc chắn cần có bảo hiểm cho người thuê nhà. Nếu không có nó, bạn có thể bị mắc kẹt với một xu khá lớn thay thế tài sản của bạn sau một vụ hỏa hoạn hoặc trộm cắp. Và đừng cho rằng bảo hiểm của chủ nhà sẽ chi trả cho bạn. Nó sẽ không. (Bảo hiểm của chủ nhà chỉ bảo hiểm cho tòa nhà của họ, không bảo hiểm cho đồ của bạn.)

Bảo hiểm cho người thuê nhà cũng giống như bảo hiểm cho chủ nhà. Bằng cách trả phí bảo hiểm hàng tháng, công ty bảo hiểm của bạn sẽ thanh toán mọi yêu cầu bồi thường mà bạn đưa ra đối với các sự cố được bảo hiểm trong hợp đồng bảo hiểm của bạn, nhưng chỉ sau khi bạn đáp ứng được khoản khấu trừ của mình.

Bảo hiểm cho người thuê nhà sẽ trả tiền để thay thế những thứ của bạn, lên đến những giới hạn nhất định. Đó là mọi thứ bạn sở hữu — quần áo, đồ điện tử, đồ nội thất, bộ sưu tập Beanie Baby hoành tráng có thể trị giá hàng triệu USD.

Bắt đầu bằng cách tạo kho nội dung của bạn (với ảnh, video và bảng tính). Sau đó, ước tính xem tất cả giá trị của nó là bao nhiêu. Bằng cách này, bạn có thể có đủ độ che phủ để thực sự che phủ bạn. Ví dụ:nếu bạn có những thứ trị giá 20.000 đô la, bạn sẽ cần 20.000 đô la để bảo hiểm tài sản cá nhân.

Bạn cũng sẽ cần phải quyết định giữa giá trị tiền mặt thực tế (ACV) và giá trị chi phí thay thế (RCV). Giá trị tiền mặt thực tế có nghĩa là công ty bảo hiểm sẽ chỉ trả cho bạn giá trị của các mặt hàng của bạn khi chúng bị đánh cắp, bị mất hoặc bị hư hỏng, bao thanh toán trong khấu hao. Với ACV, bạn sẽ gặp rủi ro tài chính lớn hơn vì bạn có thể không lấy lại đủ để thực sự thay thế một số mặt hàng nhất định. Ví dụ:nếu bạn đã trả 400 đô la cho chiếc TV của mình cách đây 5 năm và bây giờ nó trị giá 100 đô la, công ty bảo hiểm sẽ viết cho bạn một tấm séc với giá 100 đô la — hầu như không đủ để mua một chiếc TV mới.

Mặt khác, phạm vi chi phí thay thế thanh toán tổng số tiền mà bạn sẽ phải trả để thay thế bất cứ thứ gì bạn bị mất. Vì vậy, nếu TV của bạn bị đánh cắp, công ty bảo hiểm của bạn sẽ chỉ cần viết cho bạn một tấm séc để mua một chiếc TV hoàn toàn mới. Và bạn có thể quay lại công việc quan trọng là say sưa xem loạt phim phát trực tuyến mới nhất.

Nếu một người khách vô tình bị thương trong căn hộ của bạn và họ kiện bạn, bạn có thể phải đối mặt với một khoản phí pháp lý. Nhưng với trách nhiệm pháp lý, bạn sẽ được bảo hiểm, ở các giới hạn nhất định. Một chính sách điển hình cung cấp bảo hiểm trách nhiệm pháp lý lên đến 100.000 đô la.

Trách nhiệm pháp lý cũng bao gồm một số tai nạn do bạn gây ra. Giống như nếu căn hộ của bạn bị ngập vì bạn để nước chảy trong bồn tắm đã được cắm điện. Bảo hiểm cho người thuê nhà của bạn sẽ giúp trả tiền sửa chữa của bạn và thậm chí cả những thiệt hại gây ra cho hàng xóm. Bạn cũng sẽ được bảo hiểm nếu thiệt hại về nước do các vấn đề về kết cấu như đường ống bị rò rỉ hoặc nhà vệ sinh bị ngập nước.

Trách nhiệm pháp lý thậm chí bao trùm bạn nếu con chó quý của bạn cắn hàng xóm của bạn, tùy thuộc vào giống chó của bạn.

Giả sử một đám cháy phá hủy căn hộ của bạn và bạn phải sống trong một khách sạn trong một hoặc hai tháng. Nếu có bảo hiểm cho người thuê nhà thích hợp, thảm họa này sẽ trở thành một sự bất tiện nhỏ. Chi phí sinh hoạt bổ sung (còn được gọi là bảo hiểm “mất việc sử dụng”) sẽ giúp thanh toán các chi phí phụ liên quan đến khách sạn và nhà hàng.

Bảo hiểm cho người thuê nhà cũng giúp thanh toán một số hóa đơn y tế nếu ai đó bị thương trong tài sản của bạn. Và điều tốt là ai có lỗi không quan trọng. Chúng vẫn được bảo hiểm.

Bên cạnh bốn lĩnh vực chính này, bảo hiểm cho người thuê nhà còn bao gồm một số tình huống bổ sung khác.

Ăn trộm— Bảo hiểm cho người thuê nhà không chỉ bao gồm những tên trộm đột nhập và lấy cắp đồ đạc từ căn hộ của bạn. Nó bảo vệ bạn khỏi những thứ bị đánh cắp từ ô tô của bạn, ở sân bay — hoặc thậm chí là hành vi trộm cắp xảy ra khi bạn đang lưu diễn ở Ý. Về cơ bản, nội dung của bạn được bảo vệ— bất kể nó ở đâu .

Thực phẩm hư hỏng— Nếu tủ lạnh của bạn bị mất điện và tủ đông lạnh chứa đầy 100 pound thịt bò xay, đừng đổ mồ hôi! Bảo hiểm cho người thuê nhà sẽ thanh toán cho bất kỳ thực phẩm nào bị hỏng do mất điện.

Xóa mảnh vỡ— Chính sách bảo hiểm cho người thuê nhà của bạn đôi khi sẽ bao gồm chi phí loại bỏ các mảnh vỡ trong phạm vi bảo hiểm tài sản cá nhân của bạn. Nhưng chỉ khi nó đến từ một sự kiện được đề cập.

Nâng cấp hoặc thay đổi tài sản —Điều gì sẽ xảy ra nếu bạn đã trả tiền để sửa sang căn nhà cho thuê của mình và nó đã bị hư hỏng? Bảo hiểm cho người thuê nhà của bạn có thể bảo hiểm cho bạn tới một tỷ lệ phần trăm nhất định trong giới hạn bảo hiểm tài sản cá nhân của bạn.

Gian lận tài chính —Đáng ngạc nhiên là bảo hiểm cho người thuê nhà của bạn có thể giúp thanh toán số tiền bạn bị mất từ thẻ tín dụng hoặc gian lận séc. Vì vậy, hãy liên hệ với công ty bảo hiểm của bạn nếu bạn từng là nạn nhân của gian lận hoặc giả mạo. Họ có thể giúp bù đắp một số tổn thất đó.

Phạm vi đơn vị lưu trữ— Bảo hiểm cho người thuê nhà thường bao gồm những thứ trong một đơn vị lưu trữ. Nhưng nó không bao gồm tất cả — thường chỉ khoảng 10% trong phạm vi tài sản cá nhân của bạn. Vì vậy, nếu bạn có 20.000 đô la bảo hiểm, bạn sẽ có 2.000 đô la trong phạm vi bảo hiểm đơn vị lưu trữ.

Giống như hầu hết các loại bảo hiểm khác, bảo hiểm cho người thuê nhà sẽ không bao gồm mọi điều tồi tệ có thể xảy ra với bạn. (Giống như nếu một nhà khoa học thực sự có làm cho một T-Rex sống lại và nó quyết định bắt đầu cơn thịnh nộ của mình trong khu chung cư của bạn. Bảo hiểm cho người thuê nhà sẽ không giúp được gì cho điều đó.)

Dưới đây là một số điều mà bảo hiểm cho người thuê nhà không bìa.

Chính sách bảo hiểm cho người cho thuê tiêu chuẩn sẽ không bao gồm đồ của bạn nếu đồ của bạn bị hư hỏng trong lũ lụt, động đất hoặc hố sụt. Vì vậy, nếu bạn sống trong một khu vực mà thời tiết khắc nghiệt thường xảy ra hơn, hãy tìm kiếm một chính sách bảo hiểm lũ lụt hoặc bảo hiểm động đất riêng biệt. Bạn cũng có thể nhận được chứng thực hố chìm dưới dạng tiện ích bổ sung.

Không, chúng tôi không nói về người anh họ của bạn, người đã va vào tấm lót của bạn trong tháng rưỡi qua. Chúng ta đang nói về côn trùng sâu bọ. Bảo hiểm cho người thuê nhà thường sẽ không bao gồm thiệt hại do những thứ như động vật gặm nhấm, rệp và các loài côn trùng khác xâm nhập. Xin lỗi, nhưng bạn là của riêng bạn.

Giả sử bạn điều hành một doanh nghiệp từ nhà của mình và máy tính xách tay tại nơi làm việc của bạn bị đánh cắp. Bảo hiểm cho người thuê nhà của bạn có bao trả không? Không. Chính sách bảo hiểm cho người thuê nhà của bạn thường sẽ không bao gồm các tổn thất kinh doanh. (Bạn sẽ cần bảo hiểm thương mại riêng cho điều đó.)

Nếu bạn sở hữu đồ trang sức đắt tiền, đồ sưu tập hoặc Rembrandt, bảo hiểm cho người cho thuê tiêu chuẩn sẽ không bao gồm những mặt hàng cao cấp hơn này. Bạn sẽ cần thêm một lớp che phủ.

Một số giống chó nhất định không được hầu hết các công ty bảo hiểm bảo hiểm vì chúng hung dữ hơn. Vì vậy, nếu Fluffy là một con pit bull và cuối cùng cô ấy cắn ai đó, thì rất có thể công ty bảo hiểm của bạn sẽ không tham gia.

Bảo hiểm cho người thuê không bao gồm thiệt hại về xe — đó là lý do tại sao bạn cần có bảo hiểm ô tô. Tuy nhiên, những thứ bạn giữ lại bên trong ô tô của bạn đã được bảo hiểm.

Chính sách bảo hiểm cho người thuê nhà của bạn sẽ không bao gồm bất kỳ điều gì liên quan đến đồ đạc của bạn cùng phòng của bạn. Họ sẽ cần một chính sách riêng để bảo vệ mình và chúng tôi khuyên bạn không nên sử dụng halvsies theo chính sách bảo hiểm cho người thuê nhà, vì nhiều lý do.

Trước tiên, hãy liên hệ với công ty bảo hiểm của bạn càng sớm càng tốt. Giải thích những gì đã xảy ra và tìm hiểu cách bắt đầu quy trình xác nhận quyền sở hữu. Tùy thuộc vào công ty bảo hiểm của bạn, việc nộp đơn yêu cầu có thể dễ dàng như điền vào biểu mẫu bên trong ứng dụng của họ.

Tiếp theo, kéo khoảng không quảng cáo của bạn, cùng với bất kỳ biên lai nào. Đây sẽ là bằng chứng về những gì đã bị mất hoặc bị hư hỏng. Và tìm ra loại yêu cầu mà bạn sẽ nộp:Đó sẽ là yêu cầu bồi hoàn tài sản cá nhân, trách nhiệm pháp lý hay chi phí sinh hoạt bổ sung?

Bước tiếp theo là ghi lại mọi thứ đã xảy ra. Ví dụ, nếu kẻ trộm lấy cắp đồ đạc của bạn, hãy chụp ảnh và quay video phòng khách trống của bạn và cửa sổ mà chúng phá để có được lối vào. Điều này sẽ hoạt động như một bằng chứng cho công ty bảo hiểm của bạn rằng đó là một yêu cầu hợp lệ và thường sẽ đẩy nhanh quá trình. Có nghĩa là bạn sẽ nhận được tiền nhanh hơn!

Sau khi công ty bảo hiểm xem xét thông tin của bạn, họ sẽ chấp thuận hoặc từ chối yêu cầu. (Hy vọng được chấp thuận!)

Nhận được số tiền bảo hiểm phù hợp của người thuê nhà có thể phức tạp. Mức độ phù hợp quá ít và yêu cầu của bạn có thể bị từ chối. Cuối cùng, bạn có thể phải đào vào khoản tiết kiệm của mình cho những chi phí không mong muốn. Mức độ phù hợp quá nhiều và bạn đang trả tiền cho thứ bạn không cần.

Đó là lý do tại sao chúng tôi khuyên bạn nên làm việc với một trong những đại lý bảo hiểm của chúng tôi, người thuộc chương trình Nhà cung cấp địa phương được chứng thực (ELP) của chúng tôi. Bạn sẽ yên tâm khi biết tài chính của mình được bảo vệ khỏi mọi thứ mà cuộc sống có thể ném vào bạn. Và tất cả các đại lý của chúng tôi đều là RamseyTrusted, vì vậy bạn biết rằng bạn sẽ làm việc với những người giỏi nhất trong doanh nghiệp.

Hãy kết nối với một trong những đại lý bảo hiểm tài sản của chúng tôi ngay hôm nay để nhận được báo giá miễn phí!