Hiểu rõ nghĩa vụ thuế doanh nghiệp của bạn không phải lúc nào cũng dễ dàng. Có nhiều cách khác nhau mà một doanh nghiệp có thể bị đánh thuế. Một phương pháp đánh thuế là thuế chuyển khoản. Nếu bạn sở hữu một doanh nghiệp nhỏ, bạn cần biết về thuế chuyển tiếp.

Một số loại thuế bỏ qua một thực thể và được chuyển sang một thực thể khác. Thuế “chuyển qua” doanh nghiệp nên doanh nghiệp không trực tiếp nộp thuế. Thay vào đó, một thực thể khác (chẳng hạn như chủ sở hữu doanh nghiệp hoặc khách hàng) trả thuế. Hầu hết các doanh nghiệp nhỏ đối phó với thuế chuyển khoản.

Với thuế chuyển khoản, thu nhập chỉ bị đánh thuế một lần. Hãy suy nghĩ về cách tiền di chuyển thông qua một doanh nghiệp. Tiền đi vào hoạt động kinh doanh khi khách hàng trả tiền cho một sản phẩm hoặc dịch vụ. Khi doanh nghiệp nhận được thu nhập, số tiền được thêm vào vốn chủ sở hữu. Chủ sở hữu phải phân phối các khoản thanh toán thuế cho cơ quan thích hợp.

Có một số loại thuế chuyển khoản. Thông thường, các chủ doanh nghiệp nhỏ sẽ bắt gặp hai loại phổ biến nhất:thuế bán hàng và thuế thu nhập doanh nghiệp.

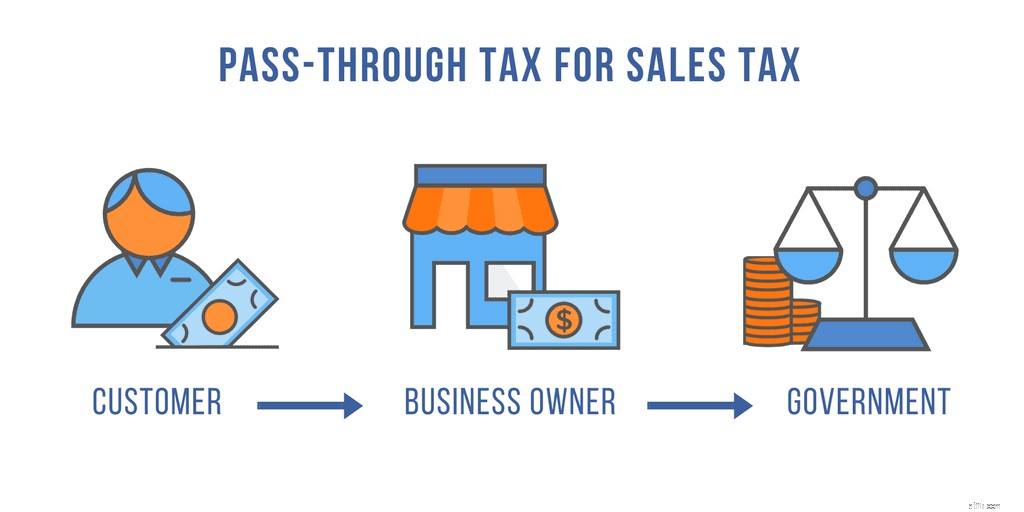

Đối với một số sản phẩm và dịch vụ, địa phương của bạn có thể áp thuế bán hàng. Có các quy tắc thuế bán hàng khác nhau cho mỗi tiểu bang có thể phụ thuộc vào mối quan hệ của thuế bán hàng và một số tiểu bang không thực thi thuế bán hàng. Nếu thuế bán hàng áp dụng cho doanh nghiệp của bạn, bạn cần quản lý các nghĩa vụ thuế bán hàng.

Các khoản thanh toán thuế bán hàng chuyển qua doanh nghiệp của bạn. Các chủ sở hữu doanh nghiệp không trả tiền túi thuế bán hàng. Thay vào đó, thuế bán hàng là tỷ lệ phần trăm trên tổng hóa đơn của khách hàng. Bạn thu thuế bán hàng từ khách hàng tại điểm bán hàng và gửi cho chính phủ.

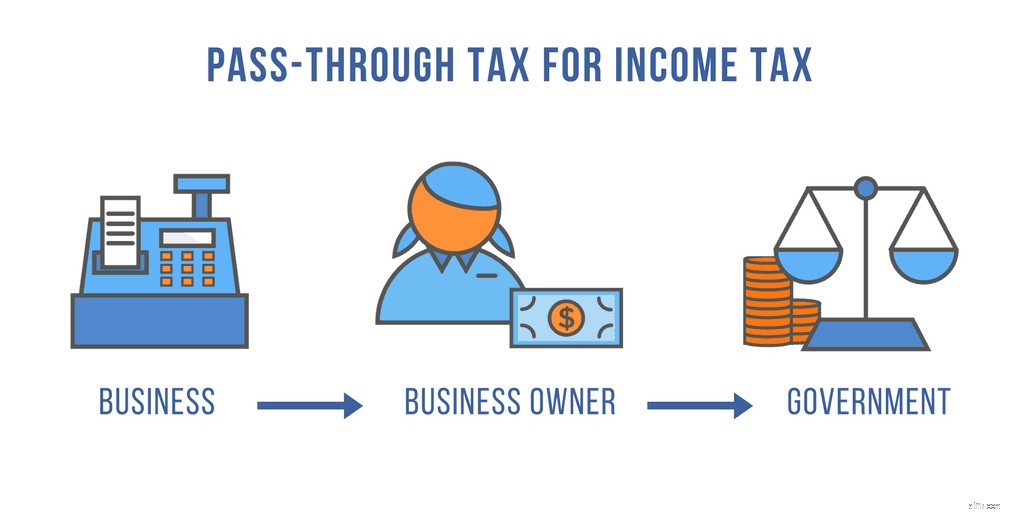

Thu nhập nhận được từ hoạt động kinh doanh phải chịu thuế. Đối với một số doanh nghiệp, nghĩa vụ thuế đối với thu nhập kinh doanh chuyển qua công ty. Chủ sở hữu nộp thuế thu nhập doanh nghiệp bằng tờ khai thuế cá nhân của họ theo thuế suất cá nhân của họ.

Bây giờ chúng tôi đã thiết lập hai loại thuế chuyển tiếp. Tuy nhiên, thực thể chuyển qua là gì?

Một số pháp nhân kinh doanh là pháp nhân thuế chuyển khoản. Một pháp nhân thuế chuyển khoản không trả thuế thu nhập. Mỗi chủ sở hữu nộp thuế thu nhập doanh nghiệp bằng hình thức thuế thu nhập cá nhân của họ. Các loại cấu trúc kinh doanh sau đây là các pháp nhân thuế chuyển tiếp:

Sở hữu độc nhất thuộc sở hữu của một người, chủ sở hữu duy nhất. Chủ sở hữu duy nhất được hưởng tất cả thu nhập của doanh nghiệp. Chủ sở hữu của một quyền sở hữu duy nhất cũng phải chịu trách nhiệm đối với tất cả các khoản nợ kinh doanh, bao gồm cả các khoản nợ thuế.

Công ty cổ phần độc quyền báo cáo lãi và lỗ với Bảng C. Chủ sở hữu đính kèm Bảng C vào tờ khai thuế thu nhập cá nhân của mình.

Công ty hợp danh do hai người trở lên sở hữu. Mỗi chủ sở hữu là một đối tác và được hưởng một phần lãi và lỗ của doanh nghiệp.

Nói chung, các đối tác đóng thuế thu nhập kinh doanh dựa trên số lượng công ty mà họ sở hữu. Đối tác càng có nhiều quyền sở hữu thì nghĩa vụ thuế càng lớn. Tất cả các đối tác phải đưa các khoản thuế và nợ của doanh nghiệp vào tờ khai thuế cá nhân của họ.

Công ty hợp danh phải báo cáo thu nhập kinh doanh cho IRS. Các công ty hợp danh sử dụng Biểu mẫu 1065 để hiển thị lãi và lỗ.

Sự hợp tác cung cấp cho mỗi đối tác một Biểu K-1 của Biểu mẫu 1065. Biểu K-1 cho biết phần lãi và lỗ của mỗi đối tác. Các đối tác bao gồm thông tin từ Biểu K-1 trên tờ khai thuế cá nhân của họ.

LLC là các thực thể chuyển tiếp kết hợp các khía cạnh của quan hệ đối tác và tập đoàn. Các LLC một thành viên do một người sở hữu và nộp thuế giống như các công ty sở hữu riêng. Một LLC một thành viên được IRS coi là một thực thể không quan trọng.

Công ty TNHH nhiều thành viên do hai người trở lên sở hữu và nộp thuế giống như công ty hợp danh. Chủ sở hữu LLC chỉ bị đánh thuế ở cấp độ cá nhân trừ khi các thành viên chọn bị đánh thuế như một công ty.

Chủ sở hữu của một Tập đoàn S được gọi là cổ đông. IRS cho phép các tập đoàn S có tối đa 100 cổ đông. Nghĩa vụ thuế của mỗi cổ đông phụ thuộc vào sự tham gia của họ vào các hoạt động kinh doanh.

S Corp báo cáo lãi và lỗ trên Mẫu 1120S. Doanh nghiệp cung cấp cho các cổ đông Kế hoạch K-1. Các cổ đông sử dụng Biểu K-1 để báo cáo phần lãi và lỗ kinh doanh của họ trên tờ khai thuế cá nhân.

Với thuế chuyển nhượng, thu nhập doanh nghiệp chỉ bị đánh thuế một lần ở cấp độ cá nhân. Đây là cách đánh thuế đơn lẻ. Lợi ích chính của việc đánh thuế chuyển khoản là các chủ doanh nghiệp tránh bị đánh thuế hai lần. Như tên của nó, đánh thuế hai lần yêu cầu thu nhập kinh doanh phải bị đánh thuế hai lần.

Thu nhập bị đánh thuế một lần ở cấp công ty. Sau đó, thu nhập của mỗi chủ sở hữu bị đánh thuế ở cấp độ cá nhân. Về cơ bản, cùng một khoản thu nhập bị đánh thuế hai lần. Thuế suất công ty thường ít hơn thuế suất cá nhân. Tuy nhiên, thuế chuyển tiếp giúp bạn tránh bị đánh thuế hai lần trong quy trình kế toán.

Bạn có cần một cách đơn giản để theo dõi thu nhập kinh doanh không? Phần mềm kế toán trực tuyến của Patriot dễ sử dụng và dành cho các chủ doanh nghiệp nhỏ. Chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Dùng thử miễn phí ngay hôm nay.