Chi phí kinh doanh được phân loại là chi phí cố định hoặc chi phí biến đổi. Bạn nên xác định chi phí cố định và chi phí biến đổi của công ty để có sổ sách chính xác. Tìm hiểu sự khác biệt giữa chi phí cố định và chi phí biến đổi để giúp lập ngân sách, định giá và ra quyết định.

Bạn cần cả chi phí cố định và chi phí biến đổi để điều hành doanh nghiệp của mình.

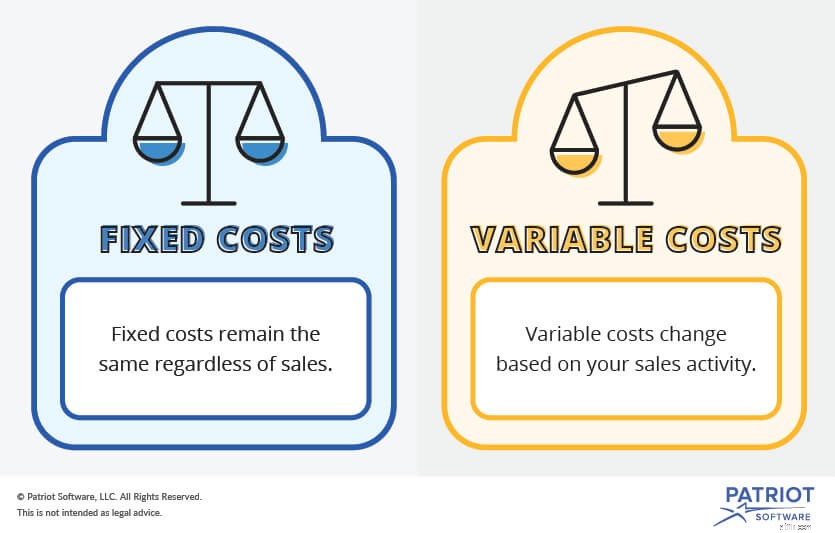

Chi phí cố định là những khoản chi phí không đổi, bất kể bạn bán được bao nhiêu. Chi phí cố định là chi phí bạn phải trả để vận hành doanh nghiệp của mình. Bạn sẽ luôn có chi phí cố định, ngay cả khi bạn không bán được nhiều. Nói chung, chi phí cố định của bạn sẽ không đổi từ tháng này sang tháng khác.

Mặt khác, chi phí biến đổi dao động dựa trên hoạt động bán hàng của bạn. Nếu doanh số bán hàng cao, chi phí biến đổi của bạn sẽ tăng lên. Và nếu doanh số bán hàng thấp, chi phí biến đổi của bạn sẽ giảm. Các chi phí biến đổi thay đổi theo từng tháng.

Việc hiểu rõ chi phí nào là cố định và chi phí nào có thể thay đổi là rất quan trọng. Để trợ giúp, hãy xem các ví dụ về chi phí cố định và biến đổi này.

Dưới đây là một vài ví dụ về chi phí cố định mà bạn có thể có trong doanh nghiệp của mình:

Ví dụ:nếu bạn thuê không gian kinh doanh, bạn có một khoản thanh toán định kỳ đều đặn mỗi tháng, bất kể bạn đã thực hiện bao nhiêu doanh số bán hàng. Số tiền là như nhau trừ khi hợp đồng thuê của bạn thay đổi.

Dưới đây là các ví dụ về chi phí biến đổi mà bạn có thể có trong doanh nghiệp của mình:

Giả sử nhân viên của bạn kiếm được tiền hoa hồng. Họ bán càng nhiều, số tiền bạn nợ họ càng cao. Tiền lương của họ là một chi phí biến đổi vì họ phụ thuộc vào doanh số bán hàng.

Bạn nên có một tỷ suất lợi nhuận lành mạnh để phát triển doanh nghiệp của mình. Biên lợi nhuận là doanh thu kinh doanh của bạn sau khi trừ đi các khoản chi phí. Nếu chi phí của bạn nhiều hơn doanh thu, bạn sẽ có tỷ suất lợi nhuận âm. Hiểu tổng chi phí của doanh nghiệp để giúp bạn đặt giá.

Để tìm tổng chi phí của doanh nghiệp, bạn cần biết cả chi phí cố định và chi phí biến đổi. Tìm chi phí cố định rất đơn giản vì chúng giống nhau mỗi tháng. Nhưng để tìm tổng chi phí biến đổi, bạn cần sử dụng công thức chi phí biến đổi.

Bạn cần biết mình đã bán bao nhiêu sản phẩm và chi phí biến đổi của mỗi sản phẩm để sử dụng công thức chi phí biến đổi.

Tổng chi phí biến đổi =Sản phẩm đã bán X Chi phí biến đổi trên mỗi đơn vị

Giả sử bạn đã bán được 5.000 vỏ điện thoại di động. Bạn phải trả $ 5 để làm cho mỗi trường hợp. Tổng chi phí biến đổi của bạn là 25.000 đô la.

Sau khi biết chi phí cố định và chi phí biến đổi, bạn có thể tìm thấy tổng chi phí của doanh nghiệp mình. Để tìm tổng chi phí của bạn, chỉ cần thêm chi phí cố định và chi phí biến đổi.

Tổng chi phí =Chi phí cố định + Chi phí biến đổi

Tuy nhiên, bạn cũng nên biết bạn đã chi bao nhiêu chi phí biến đổi và cố định cho mỗi đơn vị. Điều này có thể giúp bạn đặt một mức giá hợp lý mang lại lợi nhuận cho bạn. Đây là công thức tổng chi phí cho mỗi đơn vị.

Tổng chi phí trên mỗi đơn vị =(Chi phí cố định + Chi phí biến đổi) / Tổng số đơn vị được sản xuất

Ví dụ:bạn có 5.000 đô la chi phí cố định và 3.000 đô la chi phí biến đổi. Bạn đã sản xuất 4.000

Tổng chi phí mỗi đơn vị =($ 5.000 + $ 3.000) / 4.000

Tổng chi phí mỗi đơn vị =$ 2

Bạn chi 2 đô la để làm mỗi đơn vị. Bạn có thể sử dụng thông tin này để đặt giá cho từng sản phẩm.

Không phải tất cả các chi phí đều cố định hoặc biến đổi. Một số chi phí có thể có các khía cạnh của cả chi phí cố định và chi phí biến đổi. Loại chi phí này được gọi là chi phí hỗn hợp, bán biến đổi hoặc bán cố định.

Chi phí hỗn hợp được cố định cho đến một thời điểm nhất định. Sau đó, chúng trở nên thay đổi.

Ví dụ về chi phí hỗn hợp bao gồm những người làm công ăn lương (cố định) cũng nhận được tiền hoa hồng (có thể thay đổi) hoặc làm thêm giờ (có thể thay đổi) và chi phí xe hơi như thuê xe hàng tháng (cố định) và xăng (biến đổi).

Giả sử một nhân viên cần làm việc ngoài giờ để tăng doanh số bán hàng. Bởi vì tiền lương làm thêm giờ là do doanh số bán hàng tăng lên, chúng có thể thay đổi. Tuy nhiên, tiền lương thường xuyên của nhân viên là chi phí cố định. Điều này sẽ làm cho tổng số tiền phải trả của nhân viên cho khoảng thời gian trả lương đó (làm thêm giờ và thường xuyên) trở thành chi phí hỗn hợp.

Bạn đang tìm một cách dễ dàng để theo dõi chi phí cố định và biến đổi của doanh nghiệp? Phần mềm kế toán trực tuyến của Patriot sử dụng một hệ thống đơn giản dành cho những người không phải kế toán để đơn giản hóa việc theo dõi chi phí. Hãy dùng thử miễn phí ngay hôm nay!