Ước tính có khoảng 3,4 triệu công nhân đối phó với việc phân loại sai nhà thầu độc lập.

Khi bạn đưa ai đó lên máy bay, hãy xác định xem người đó có phải là nhà thầu độc lập hay nhân viên hay không. Không có gì bí mật khi IRS đưa ra các chính sách nghiêm ngặt để trấn áp những nhà tuyển dụng phân loại sai nhà thầu. Vì vậy, làm thế nào để bạn tránh phân loại sai các nhà thầu độc lập?

Trước khi chúng ta tìm hiểu kỹ hơn về những người lao động bị phân loại nhầm là nhà thầu độc lập, hãy tóm tắt ngắn gọn sự khác biệt giữa nhà thầu độc lập và nhân viên.

Nếu công nhân của bạn có tình trạng nhân viên, bạn phải khấu trừ, đối sánh và nộp thuế tiền lương. Những người sử dụng lao động phân loại người lao động như một nhà thầu độc lập thường không chịu trách nhiệm khấu trừ thuế.

Một nhà thầu độc lập có thể điều hành công việc kinh doanh của riêng họ. Tuy nhiên, họ cũng thực hiện công việc cho các công ty khác.

Bạn không khấu trừ thuế tiền lương từ tiền lương của các nhà thầu độc lập. Họ tự đóng thuế thu nhập và tư doanh. Thay vì nhận Biểu mẫu W-2, các nhà thầu nhận Biểu mẫu 1099-MISC để báo cáo tiền lương.

Trong hầu hết các trường hợp, các nhà thầu đảm nhận nhiều dự án hoặc công việc, cung cấp các công cụ của riêng họ, quyết định cách thực hiện công việc, làm việc cho nhiều người sử dụng lao động và thực hiện các nhiệm vụ bổ sung.

Người sử dụng lao động khấu trừ các khoản thuế An sinh Xã hội, Medicare và thu nhập liên bang từ tiền lương của nhân viên. Khi bạn bồi thường cho một nhân viên, bạn cũng có trách nhiệm trả một số khoản thuế và đóng góp cho người sử dụng lao động.

Nhân viên nhận được Mẫu W-2, Báo cáo Lương và Thuế. Biểu mẫu W-2 của nhân viên cho biết số tiền bạn đã trả cho họ và khấu trừ thuế.

Thông thường, nhân viên đủ điều kiện làm thêm giờ, nhận được sự giám sát và hướng dẫn, không cung cấp công cụ và tài nguyên, làm việc cho một chủ nhân và thực hiện các nhiệm vụ kinh doanh chính.

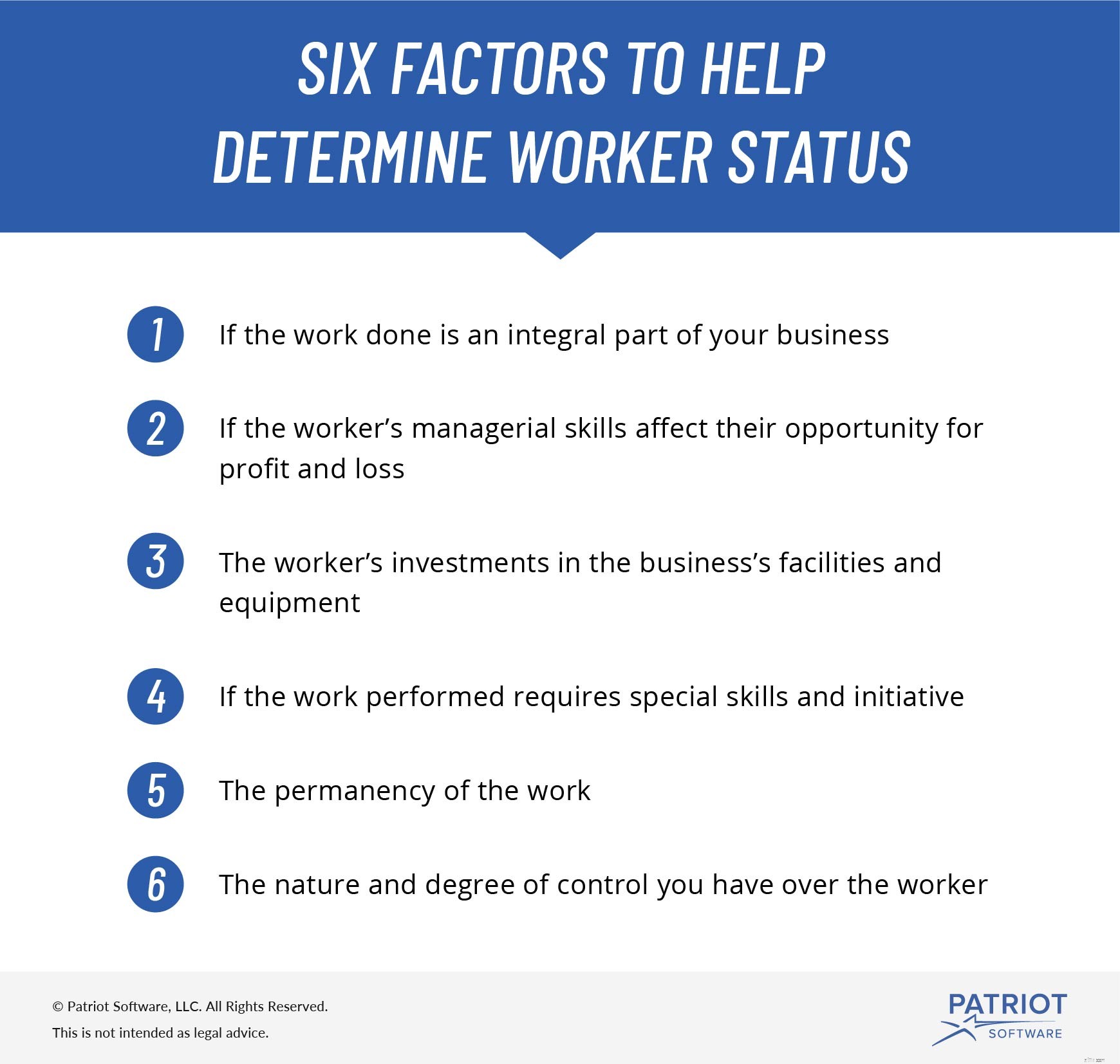

Với tư cách là người sử dụng lao động, bạn phải tuân theo các nguyên tắc cụ thể để đánh giá tình trạng của người lao động. Cả Đạo luật Tiêu chuẩn Lao động Công bằng (FLSA) và IRS đều có các quy định về phân loại.

FLSA cung cấp sáu yếu tố để giúp xác định tình trạng của người lao động. Chúng bao gồm:

Hãy nhớ rằng bạn phải xem xét tất cả các điểm trên để giúp xác định phân loại công nhân.

IRS cũng có các hướng dẫn cụ thể để giúp bạn tìm hiểu xem công nhân của bạn là nhân viên hay nhà thầu độc lập.

Nói chung, một doanh nghiệp ký hợp đồng với một công nhân sẽ cho nhà thầu biết phạm vi công việc nhưng không có quyền kiểm soát cách nhà thầu hoàn thành công việc.

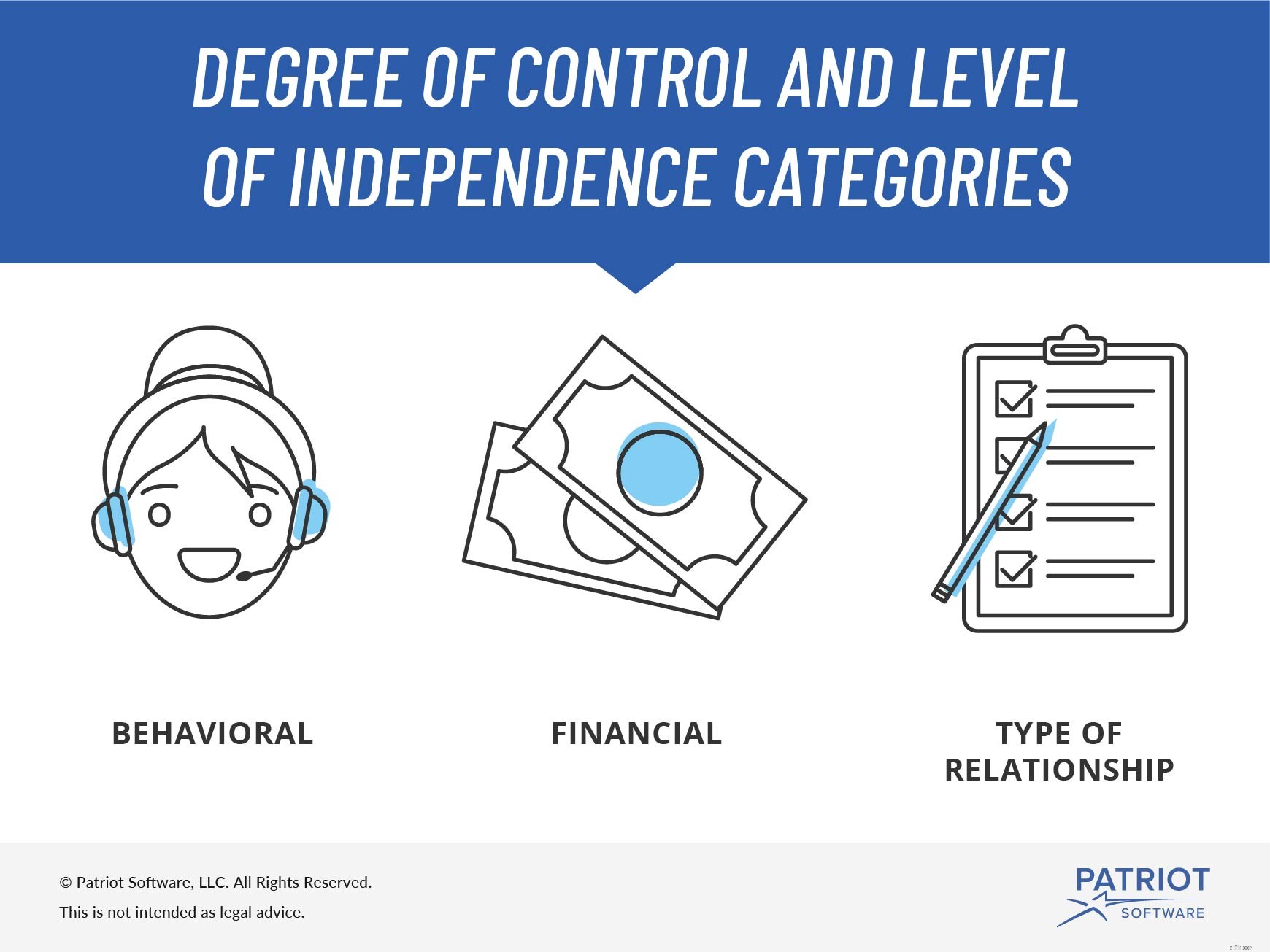

Dựa trên những yếu tố chính này, IRS chia mức độ kiểm soát và mức độ độc lập thành ba loại:

Trước khi phân loại nhân viên, hãy cân nhắc mức độ kiểm soát của bạn đối với họ trong ba lĩnh vực trên.

Khi xem xét kiểm soát hành vi, hãy nghĩ xem liệu công ty của bạn có khả năng và quyền kiểm soát những gì nhân viên làm và cách họ hoàn thành dự án hay không.

Nếu bạn có thể kiểm soát nó, công nhân có thể rơi vào lãnh thổ của nhân viên. Và nếu bạn không thể kiểm soát những gì người lao động làm và cách họ làm, thì nhiều khả năng họ là một nhà thầu độc lập.

Đối với danh mục này, hãy tự hỏi mình, Bạn có thể kiểm soát các khía cạnh kinh doanh khác trong công việc của người lao động không ? Ví dụ:những thứ như cách bạn trả lương cho người lao động, cách bạn xử lý các khoản bồi hoàn chi phí và ai cung cấp vật tư và công cụ có thể ảnh hưởng đến trạng thái của người lao động.

Nếu bạn có quyền kiểm soát các ví dụ trên (ví dụ:bạn cung cấp cho nhân viên nguồn cung cấp của họ), bạn có thể có một nhân viên trong tay.

Hãy nhìn vào mối quan hệ chủ nhân của bạn. Có bất kỳ hợp đồng bằng văn bản nào được thực hiện không? Bạn có cung cấp cho người lao động bất kỳ loại phúc lợi nào, chẳng hạn như bảo hiểm y tế không? Mối quan hệ có tiếp tục sau khi người lao động hoàn thành nhiệm vụ của họ không?

Tự hỏi bản thân những loại câu hỏi này có thể giúp bạn giải mã xem công nhân của bạn là nhà thầu hay nhân viên.

Ví dụ, các nhà thầu độc lập có thể có một hợp đồng bằng văn bản nhưng không nhận được lợi ích như nhân viên.

Nhiều chủ doanh nghiệp nhỏ không cố ý phân loại sai công nhân của họ. Một số thiếu sự hướng dẫn và kiến thức thích hợp và vô tình phân loại sai một công nhân. Tuy nhiên, không phải tất cả người sử dụng lao động đều vô tình phân loại sai công nhân của họ.

Người sử dụng lao động có thể phân loại sai người lao động theo mục đích để tránh các chi phí bổ sung như:

IRS và Bộ Lao động (DOL) rất nghiêm khắc đối với việc phân loại sai nhân viên. Nếu bạn phân loại sai một nhân viên, IRS và DOL có thể áp dụng một số hình phạt nặng nề, bất kể đó có phải là cố ý hay không.

Nếu IRS và DOL coi việc phân loại sai là không cố ý, một số hình phạt có thể bao gồm:

Nếu IRS và DOL nghi ngờ việc phân loại sai là cố ý, họ có thể tính bạn các hình phạt sau:

Khi bạn thuê một công nhân, bạn có thể cảm thấy khó khăn khi tự mình phân loại một công nhân. Nếu bạn gặp khó khăn với quyết định này, bạn có thể tham khảo ý kiến luật sư doanh nghiệp nhỏ, liên hệ với một chuyên gia khác hoặc nộp Mẫu SS-8.

Mẫu SS-8, Xác định Tình trạng Công nhân vì Mục đích của Thuế Việc làm Liên bang và Khấu trừ Thuế Thu nhập, xác định tình trạng của một công nhân (ví dụ:nhà thầu độc lập so với nhân viên).

Bạn hoặc nhân viên của bạn có thể gửi Biểu mẫu SS-8 nếu bạn không chắc chắn về phân loại của nhân viên.

Nộp Biểu mẫu SS-8 bằng cách gửi biểu mẫu đến IRS. Bạn không thể nộp Mẫu SS-8 theo phương thức điện tử hoặc gửi đến IRS qua fax. Miễn phí khi nộp Mẫu SS-8.

Sau khi bạn nộp Biểu mẫu SS-8, IRS sẽ gửi một trong ba lá thư cho bạn và nhân viên của bạn:

Nếu bạn có thêm bất kỳ câu hỏi nào về các yêu cầu và quy trình của Biểu mẫu SS-8, hãy liên hệ với IRS.

Nếu bạn đã phân loại một công nhân là một nhà thầu độc lập và IRS xác định họ là một nhân viên, hãy ngay lập tức thay đổi trạng thái của công nhân từ nhà thầu sang nhân viên. Thêm nhân viên mới được phân loại vào bảng lương của bạn, khấu trừ thuế tiền lương và bắt đầu cung cấp các quyền lợi cho nhân viên.

Người lao động bị phân loại sai cũng có thể cần nộp Mẫu 8919, An sinh xã hội chưa được thu và Thuế Medicare trên tiền lương.

Cần trợ giúp theo dõi các nhà thầu độc lập? Phần mềm kế toán trực tuyến của Patriot cho phép bạn ghi lại các khoản thanh toán của nhà cung cấp, tạo hóa đơn và hơn thế nữa. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Bạn còn chờ gì nữa? Bắt đầu bản trình diễn tự hướng dẫn của bạn ngay hôm nay!

Chúng tôi luôn sẵn sàng duy trì cuộc trò chuyện. Hãy cho chúng tôi một lượt thích trên Facebook và chia sẻ suy nghĩ của bạn về các bài viết mới nhất của chúng tôi.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 4 tháng 10 năm 2012.

Cách thoát khỏi khoản vay bằng quyền sở hữu và tránh bị chiếm đoạt lại

Phí thấu chi là gì và bạn tránh chúng như thế nào?

Cách bảo vệ việc nghỉ hưu của bạn khỏi sự suy thoái của thị trường

Cách bảo vệ ngôi nhà của bạn khỏi hành vi trộm cắp

3 Các vấn đề về quản lý khoảng không quảng cáo và cách tránh chúng