Bạn có chấp nhận thanh toán bằng thẻ tín dụng trong doanh nghiệp nhỏ của mình không? Nếu bạn làm vậy, đó là tin tuyệt vời cho 80% người tiêu dùng thích chơi với đồ nhựa. Tuy nhiên, nó đi kèm với các trách nhiệm kinh doanh bổ sung, chẳng hạn như ghi lại doanh số bán thẻ tín dụng trong sổ sách của bạn.

Mặc dù bạn có thể quen với việc ghi lại doanh số bán hàng bằng tiền mặt hoặc séc, nhưng doanh số bán hàng bằng thẻ tín dụng đi kèm với phí bán hàng. Các khoản phí người bán thẻ tín dụng này yêu cầu bạn thực hiện các bước bổ sung khi tạo các mục nhập nhật ký.

Đọc tiếp để tìm hiểu chi tiết về cách tính phí và doanh số bán hàng qua thẻ tín dụng.

Bán hàng bằng thẻ tín dụng là khi khách hàng thanh toán cho một sản phẩm hoặc dịch vụ bằng thẻ tín dụng. Các khoản thanh toán cho doanh nghiệp của bạn đến từ công ty phát hành thẻ tín dụng của khách hàng, không phải khách hàng trực tiếp.

Do đó, có hai điều bạn cần lưu ý khi bán thẻ tín dụng:

Nếu bạn muốn bắt đầu chấp nhận thanh toán bằng thẻ tín dụng, bạn cần có hệ thống điểm bán hàng (POS) với đầu đọc thẻ tín dụng. Một lần nữa, chấp nhận thanh toán bằng thẻ tín dụng phải trả một khoản chi phí — ngoài chi phí của đầu đọc hoặc phí cố định hàng tháng.

Trong một số trường hợp, bạn có thể chuyển phí quẹt thẻ cho khách hàng. Tuy nhiên, một số luật tiểu bang cấm các doanh nghiệp chuyển các khoản phí này. Chưa kể, một số khách hàng có thể không phải trả phí.

Vì luật pháp và những khách hàng bất mãn, bạn phải sẵn sàng trang trải các khoản phí cho người bán thẻ tín dụng.

Phí người bán thẻ tín dụng khác nhau tùy thuộc vào nhà cung cấp tài khoản người bán bạn chọn.

Nói chung, phí là một tỷ lệ phần trăm của một lần bán thẻ tín dụng. Tuy nhiên, phí cũng có thể là tỷ giá cố định cho mỗi giao dịch hoặc kết hợp giữa tỷ lệ phần trăm và tỷ giá cố định.

Phí trung bình cho MasterCard, Visa, Discover và American Express có xu hướng dao động từ 1,43% - 3,5%.

Khi bạn thanh toán hoặc nhận phí xử lý thẻ tín dụng, không ghi lại chúng như một phần của doanh thu bán hàng của bạn. Thay vào đó, các nguyên tắc kế toán thẻ tín dụng yêu cầu bạn liệt kê chúng dưới dạng chi phí.

Đầu tiên, hãy xem qua các tài khoản liên quan đến mục nhật ký để mua hàng bằng thẻ tín dụng:

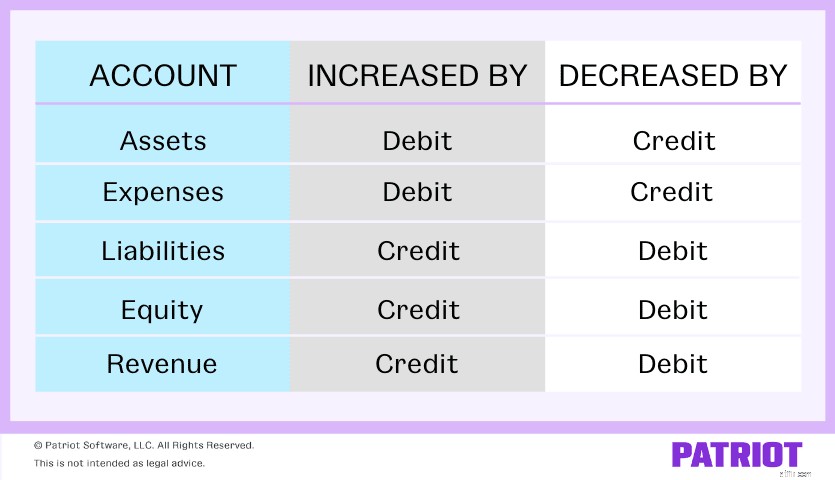

Tiếp theo, bạn cần biết những tài khoản nào để ghi nợ và ghi có. Sử dụng biểu đồ bên dưới để xem loại tài khoản nào được tăng và giảm theo ghi nợ và tín dụng.

Tiền mặt và Tài khoản của bạn Tài khoản phải thu là tài sản, có nghĩa là chúng được tăng lên theo các khoản ghi nợ và giảm dần theo các khoản tín dụng. Tài khoản Chi phí Thẻ Tín dụng là tài khoản chi phí, vì vậy chúng cũng được tăng lên theo ghi nợ và giảm tín dụng.

Bởi vì tài khoản Doanh thu bán hàng là một tài khoản doanh thu, nó được tăng lên theo các khoản ghi có và giảm theo các khoản ghi nợ.

Cách bạn ghi sổ nhật ký để bán hàng bằng thẻ tín dụng tùy thuộc vào việc bạn có nhận được khoản thanh toán ngay lập tức từ công ty phát hành thẻ hay không.

Bất kể bạn nhận được khoản thanh toán ngay lập tức hay bị chậm trễ, hãy sử dụng tài khoản Tiền mặt, Chi phí thẻ tín dụng và Doanh thu bán hàng. Tuy nhiên, chỉ sử dụng tài khoản Khoản phải thu cho các khoản thanh toán chậm.

Trong hầu hết các trường hợp, bạn nhận được tiền từ giao dịch mua bằng thẻ tín dụng ngay lập tức. Khi làm như vậy, bạn phải ghi nhật ký gộp (nghĩa là có nhiều hơn một ghi nợ, ghi có hoặc cả hai).

Vì vậy, bạn nên ghi nợ và ghi có cho mỗi tài khoản là bao nhiêu? Để tìm hiểu, hãy trừ phí người bán thẻ tín dụng khỏi tổng số tiền bán hàng. Điều này thể hiện số tiền doanh nghiệp của bạn thực sự kiếm được từ việc bán hàng.

Trong mục nhập nhật ký của mình, bạn phải:

Hãy nhớ rằng tổng số tiền ghi nợ của bạn vào tài khoản Tiền mặt và Chi phí thẻ tín dụng phải bằng số tiền bạn ghi có vào tài khoản Bán hàng của mình.

Khi bạn nhận được khoản thanh toán ngay lập tức, mục nhật ký để mua hàng bằng thẻ tín dụng của bạn sẽ giống như sau:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Tiền mặt | Bán thẻ tín dụng | X | |

| Chi phí Thẻ Tín dụng | X | |||

| Bán hàng | X |

Giả sử bạn bán $ 500 cho một khách hàng thanh toán bằng thẻ tín dụng. Phí thẻ tín dụng là 2,5%.

Trước tiên, hãy xác định số tiền phí thẻ tín dụng bằng cách nhân 2,5% với tổng doanh số:

500 đô la X 0,025 =12,50 đô la

Phí xử lý thẻ tín dụng của bạn là 12,50 đô la. Ghi nợ tài khoản Chi phí Thẻ Tín dụng của bạn $ 12,50.

Bây giờ, trừ 12,50 đô la từ tổng doanh thu 500 đô la của bạn để xác định số tiền mặt mà doanh nghiệp của bạn mang lại:

$ 500 - $ 12,50 =$ 487,50

Ghi nợ tài khoản Tiền mặt của bạn $ 487,50. Và, ghi có vào tài khoản Bán hàng của bạn $ 500.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Tiền mặt | Bán thẻ tín dụng | 487,50 | |

| Chi phí Thẻ Tín dụng | 12,50 | |||

| Bán hàng | 500,00 |

Nếu bạn không nhận được ngay khoản thanh toán, kế toán dồn tích vẫn yêu cầu bạn ghi lại khoản thanh toán khi giao dịch diễn ra.

Bạn sẽ cần một tài khoản giữ chỗ — Tài khoản Có thể Phải thu — cho đến khi bạn thực sự nhận được tiền từ công ty phát hành thẻ của khách hàng.

Tạo hai mục nhật ký riêng biệt cho các giao dịch mua bằng thẻ tín dụng bị chậm thanh toán.

Mục nhập nhật ký đầu tiên không phải là mục nhập nhật ký ghép. Điều này có nghĩa là bạn sẽ chỉ ghi nợ một tài khoản và ghi có một tài khoản. Trong lần nhập nhật ký đầu tiên, bạn phải:

Hãy nhớ rằng các khoản ghi nợ và tín dụng của bạn phải bằng nhau. Mục nhập nhật ký đầu tiên của bạn trông giống như sau:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Các khoản phải thu | Bán thẻ tín dụng:Thanh toán bị trì hoãn | X | |

| Bán hàng | X |

Mục nhập nhật ký thứ hai của bạn là phức hợp và trông giống với mục nhập thanh toán ngay lập tức. Trong mục nhập nhật ký thứ hai, bạn phải:

Về cơ bản, bút toán này là sự đảo ngược của bút toán đầu tiên của bạn để làm trống tài khoản Phải thu tài khoản của bạn số tiền đã ghi trước đó và thêm vào tài khoản Tiền mặt của bạn.

Mục nhập nhật ký thứ hai trông giống như sau:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Tiền mặt | Bán thẻ tín dụng | X | |

| Chi phí Thẻ Tín dụng | X | |||

| Các khoản phải thu | X |

Một lần nữa, giả sử bạn bán $ 500 cho một khách hàng thanh toán bằng thẻ tín dụng. Phí thẻ tín dụng là 2,5%. Đối với bài viết đầu tiên của tạp chí, đừng lo lắng về phí thẻ tín dụng.

Mục nhập nhật ký đầu tiên của bạn phải ghi nợ Tài khoản phải thu $ 500 và ghi có vào tài khoản Bán hàng của bạn $ 500.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Các khoản phải thu | Bán thẻ tín dụng:Thanh toán bị trì hoãn | 500 | |

| Bán hàng | 500 |

Nhà phát hành thẻ của bạn gửi cho bạn số tiền bán hàng trừ đi phí thẻ tín dụng, một lần nữa là 12,50 đô la (500 đô la x 2,5%).

Ghi nợ tài khoản Tiền mặt của bạn 487,50 đô la (500 đô la - 12,50 đô la), ghi nợ Chi phí thẻ tín dụng của bạn 12,50 đô la và ghi có vào tài khoản Phải thu của bạn 500 đô la.

Mục nhật ký thứ hai sẽ giống như sau:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Tiền mặt | Bán thẻ tín dụng | 487,50 | |

| Chi phí Thẻ Tín dụng | 12,50 | |||

| Các khoản phải thu | 500,00 |

Bạn muốn một cách dễ dàng hơn để ghi lại doanh số bán hàng qua thẻ tín dụng? Phần mềm kế toán trực tuyến của Patriot hợp lý hóa cách bạn quản lý sổ sách của mình. Bắt đầu bản trình diễn tự hướng dẫn của bạn ngay bây giờ!