Các doanh nghiệp có thể đăng ký khoản vay của Chương trình Bảo vệ Phiếu lương cho đến hết ngày 31 tháng 5 năm 2021. Kể từ ngày 1 tháng 6 năm 2021, SBA không còn chấp nhận các đơn vay theo hình thức PPP nữa.

Chúc mừng bạn đã nhận được khoản vay có thể tha thứ trong Chương trình Bảo vệ Phiếu lương! Nhưng nếu bạn muốn nhận được sự tha thứ cho khoản vay, bạn cần sử dụng nó cho các chi phí hợp lệ và lưu giữ hồ sơ chi tiết.

Đọc tiếp để tìm hiểu về kế toán khoản vay của Chương trình Bảo vệ Phiếu lương (PPP).

Nếu bạn muốn khoản vay PPP được xóa bỏ, bạn phải sử dụng nó để trang trải các chi phí hợp lệ, đó là:

Hãy nhớ rằng mục tiêu chính của khoản vay theo hình thức PPP là giữ cho nhân viên trong biên chế. Vì vậy, bạn phải sử dụng ít nhất 60% khoản vay của mình cho chi phí trả lương và 40% trở xuống cho các chi phí không trả lương đủ điều kiện.

Bạn cũng có thể sử dụng quỹ cho vay PPP của mình để trang trải các chi phí khác. Tuy nhiên, phần khoản vay mà bạn sử dụng cho các chi phí không đủ điều kiện sẽ không thể được tha thứ.

Khi bạn sử dụng khoản vay PPP để trang trải các chi phí hợp lệ, bạn cần ghi lại khoản vay đó. Và nếu bạn sử dụng khoản vay PPP của mình để trang trải các chi phí không đủ điều kiện, bạn phải ghi lại khoản vay đó.

Để đảm bảo khoản vay PPP của bạn được tha thứ, bạn phải cập nhật hồ sơ kế toán của mình. Trước khi bạn bắt đầu tính toán khoản vay PPP của mình, hãy xem năm mẹo sau.

Là chủ sở hữu doanh nghiệp, bạn nên giữ một tài khoản ngân hàng riêng cho hoạt động kinh doanh. Và, bạn cũng nên làm điều tương tự khi nói đến khoản vay PPP.

Để giữ cho các quỹ và giao dịch PPP của bạn có tổ chức, hãy cân nhắc thiết lập một tài khoản ngân hàng riêng cho khoản tiền cho vay PPP mà bạn nhận được. Một tài khoản riêng cho phép bạn dễ dàng chứng minh rằng doanh nghiệp của bạn đã sử dụng quỹ PPP cho các chi phí hợp lệ (ví dụ:chi phí trả lương). Chưa kể, một tài khoản khoản vay PPP riêng biệt sẽ giúp đơn giản hóa quy trình xóa nợ cho khoản vay PPP.

Một cách khác để tổ chức các quỹ và giao dịch PPP của bạn là tận dụng phần mềm kế toán để theo dõi và tách biệt các giao dịch khoản vay PPP.

Bạn có thể sử dụng một tài khoản chi phí riêng để ghi lại các chi phí hợp lệ. Trước khi bạn cam kết với phần mềm, hãy đảm bảo rằng phần mềm đó có khả năng theo dõi thông tin khoản vay PPP.

Ngay cả khi bạn không theo dõi chi phí khoản vay theo hình thức PPP hoặc dự định vay vốn, phần mềm kế toán có thể là một công cụ hữu ích cho doanh nghiệp của bạn.

Vì việc xóa nợ không phải trả thuế, nên bạn cần đảm bảo tách biệt doanh thu kinh doanh của mình và tiền thu được từ khoản vay PPP.

Một lần nữa, bạn có thể thực hiện việc này bằng cách mở một tài khoản ngân hàng riêng. Nếu bạn không muốn thực hiện quy trình mở thêm tài khoản, hãy biểu thị thu nhập PPP khi bạn cập nhật sách của mình và gắn nhãn các giao dịch cho phù hợp.

Việc trộn lẫn doanh thu kinh doanh và tiền thu được từ khoản vay PPP không chỉ có thể khiến sổ sách của bạn trở nên cẩu thả mà còn gây khó khăn cho việc theo dõi các giao dịch để xóa nợ.

Khi nói đến khoản vay PPP, bạn càng theo dõi nhiều hồ sơ, doanh nghiệp của bạn sẽ càng tốt hơn khi nói đến khoản vay.

Để đảm bảo việc được xóa nợ, hãy đảm bảo rằng bạn theo dõi những điều sau đây trong sổ sách của mình:

Doanh nghiệp của bạn có thể kết thúc bằng việc nhận được nhiều tiền cho vay PPP hơn bạn cần. Nếu điều này xảy ra, bạn có thể:

Nếu doanh nghiệp của bạn cần thực hiện một trong những điều trên vì bạn chưa sử dụng đến quỹ PPP, hãy ghi lại giao dịch vào sổ sách của bạn và lưu giữ bất kỳ tài liệu nào trong hồ sơ của bạn để bảo vệ an toàn.

Việc tính toán khoản vay theo hình thức PPP có thể là một quá trình quá sức. Bạn có thể tự hỏi mình một số câu hỏi, chẳng hạn như Làm cách nào để ghi lại khoản vay PPP trong sổ sách của tôi ? hoặc Làm cách nào để ghi lại một số chi phí PPP nhất định ? Nếu bạn tò mò về những câu hỏi kế toán PPP này và hơn thế nữa, bạn đã đến đúng nơi.

Để tìm hiểu thêm về quy trình hạch toán khoản vay PPP, hãy xem cách ghi lại các giao dịch PPP trong sổ sách của bạn bên dưới, cùng với các ví dụ.

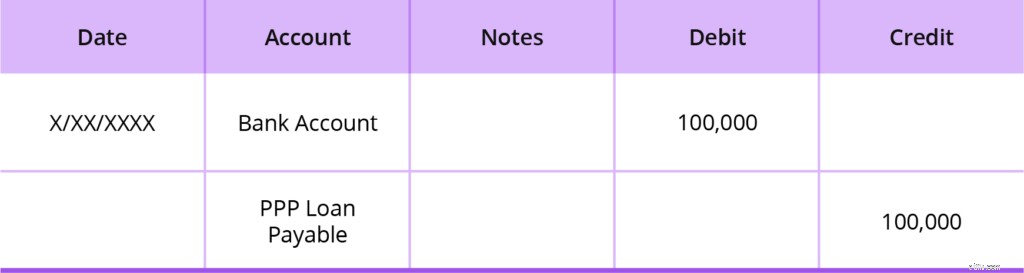

Khi bạn nhận được một khoản vay, bạn sẽ tăng tiền và nợ của doanh nghiệp. Để phản ánh sự gia tăng này, hãy ghi nợ tài khoản tài sản (tài khoản ngân hàng của bạn) và ghi có tài khoản nợ.

Cho đến khi người cho vay của bạn cho bạn biết rằng một phần hoặc toàn bộ khoản vay được tha, thì đó là một khoản nợ phải trả.

Một lần nữa, hãy cân nhắc kỹ lưỡng việc tách quỹ PPP của bạn để lưu trữ hồ sơ rõ ràng hơn. Ví dụ:tài khoản trách nhiệm pháp lý của bạn có thể được gọi là tài khoản phải trả khoản vay PPP.

Bất kể tài khoản nào bạn quyết định sử dụng, hãy ghi nợ tài khoản ngân hàng của bạn cho số tiền vay và ghi có vào tài khoản trách nhiệm pháp lý của bạn cho số tiền vay.

Nếu bạn tách các quỹ, tài khoản ngân hàng của bạn sẽ là một tài khoản ngân hàng cho vay PPP đặc biệt. Nếu bạn không tách tiền, tài khoản ngân hàng của bạn sẽ là tài khoản ngân hàng thông thường của bạn (ví dụ:Séc).

Giả sử bạn nhận được một khoản vay PPP với tổng trị giá 100.000 đô la. Mục nhập nhật ký của bạn sẽ giống như sau:

Không chạm vào Khoản vay PPP phải trả (tài khoản trách nhiệm pháp lý) trừ khi người cho vay của bạn cho bạn biết rằng khoản vay của bạn đã được tha hoặc tại thời điểm bắt buộc phải hoàn trả. Nếu khoản vay của bạn được tha một phần hoặc toàn bộ, bạn sẽ tạo một mục nhật ký viết về phần có thể được tha (hiển thị bên dưới).

Khi bạn sử dụng quỹ cho vay PPP để trang trải chi phí — đủ điều kiện để được tha thứ hay không — bạn phải ghi lại điều đó trong một mục nhật ký.

Một lần nữa, những chi phí này đủ điều kiện để được xóa nợ:

Cách bạn ghi lại mục nhập phụ thuộc vào việc bạn tạo một tài khoản cho vay PPP riêng hay thêm các khoản cho vay PPP trực tiếp vào tài khoản ngân hàng thông thường của mình.

Một lần nữa, tạo một tài khoản ngân hàng riêng cho khoản vay PPP của bạn là một ý tưởng hay để theo dõi đơn giản. Nếu bạn có thể tạo một tài khoản ngân hàng riêng cho khoản vay PPP của mình, bạn sẽ tạo hai mục nhật ký.

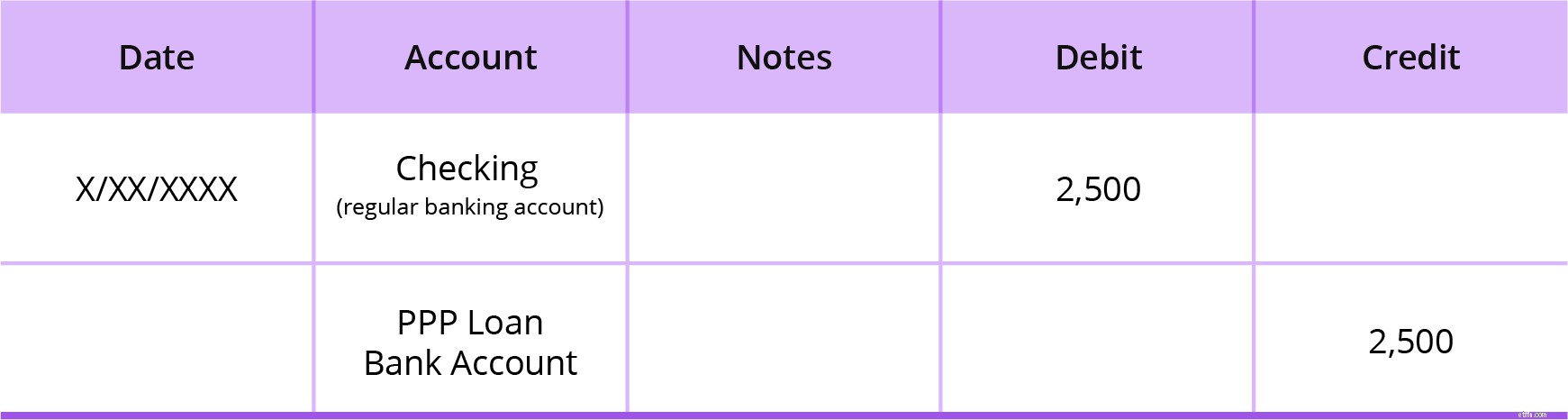

Sử dụng tài khoản ngân hàng thông thường của bạn để thanh toán các chi phí. Sau đó, chuyển các khoản vay PPP thích hợp từ tài khoản PPP của bạn sang tài khoản ngân hàng thông thường của bạn để trang trải chúng.

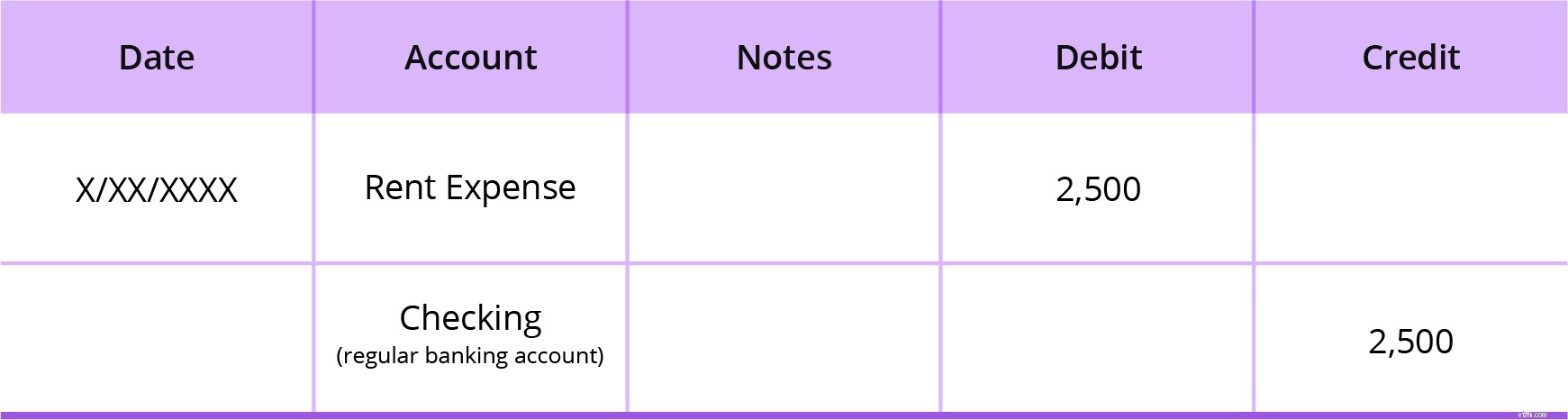

Mục nhập nhật ký đầu tiên của bạn sẽ ghi nợ vào tài khoản chi phí thích hợp (ví dụ:Bảng lương, Tiền lãi thế chấp, Tiền thuê nhà hoặc Tiện ích). Và, bạn sẽ ghi có vào tài khoản ngân hàng thông thường của mình (ví dụ:Séc), là tài khoản tài sản.

Giả sử bạn có chi phí thuê 2.500 đô la. Mục nhập nhật ký đầu tiên của bạn ghi nợ tài khoản Chi phí thuê nhà của bạn là $ 2.500 và ghi có vào tài khoản ngân hàng thông thường của bạn , Séc, $ 2.500.

Mục nhật ký thứ hai của bạn ghi lại chuyển khoản bạn đã thực hiện để bổ sung tiền vào tài khoản ngân hàng thông thường của mình bằng cách chuyển tiền ra khỏi tài khoản khoản vay PPP của bạn.

Bây giờ, bạn sẽ tăng tiền mặt trong tài khoản ngân hàng thông thường của mình và giảm tiền mặt trong tài khoản khoản vay PPP của bạn. Ghi nợ tài khoản ngân hàng thông thường của bạn (ví dụ:Séc) và ghi có vào tài khoản khoản vay PPP của bạn để phản ánh điều này. Cả hai đều là tài khoản tài sản.

Sử dụng ví dụ về chi phí thuê 2.500 đô la, mục nhật ký thứ hai của bạn ghi nợ vào tài khoản ngân hàng thông thường của bạn 2.500 đô la và ghi có vào tài khoản khoản vay PPP của bạn là 2.500 đô la.

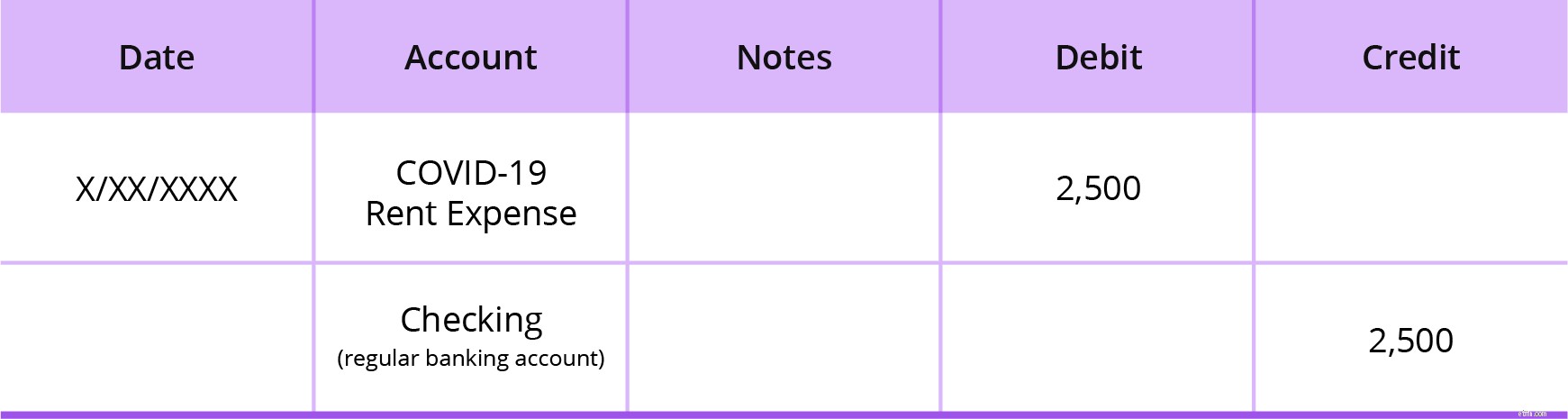

Nếu bạn không thể mở một tài khoản ngân hàng mới để chứa khoản vay PPP của mình, các mục nhật ký của bạn sẽ khác một chút.

Tạo một mục nhật ký để ghi lại các chi phí mà bạn sử dụng khoản vay PPP để trang trải. Tài khoản chi phí của bạn phải cụ thể với chi phí COVID-19. Tạo một tên tài khoản chi phí riêng để theo dõi chính xác.

Vì tiền cho vay PPP của bạn được gộp chung với các khoản tiền khác của bạn trong một tài khoản ngân hàng, nên hãy chú ý thêm đến chi tiêu số tiền cho vay của bạn. Cân nhắc giữ tổng số tiền cho vay đang hoạt động mà bạn đã sử dụng cho đến nay trong một bảng tính riêng.

Ghi nợ tài khoản Chi phí COVID-19 và ghi có vào tài khoản ngân hàng thông thường của bạn. Một lần nữa, giả sử bạn có chi phí thuê 2.500 đô la. Mục nhập nhật ký của bạn sẽ giống như sau:

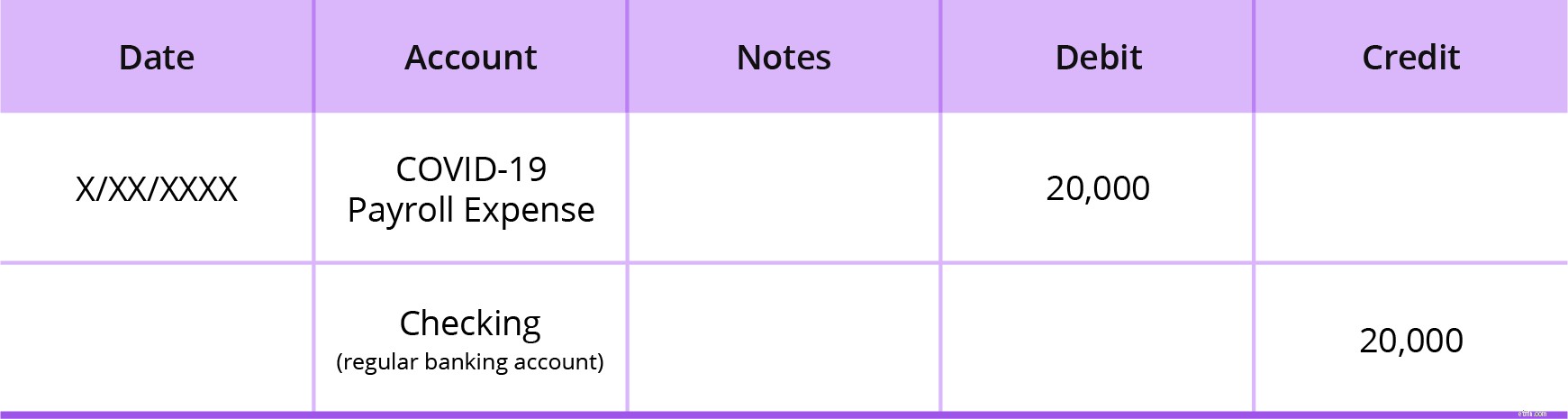

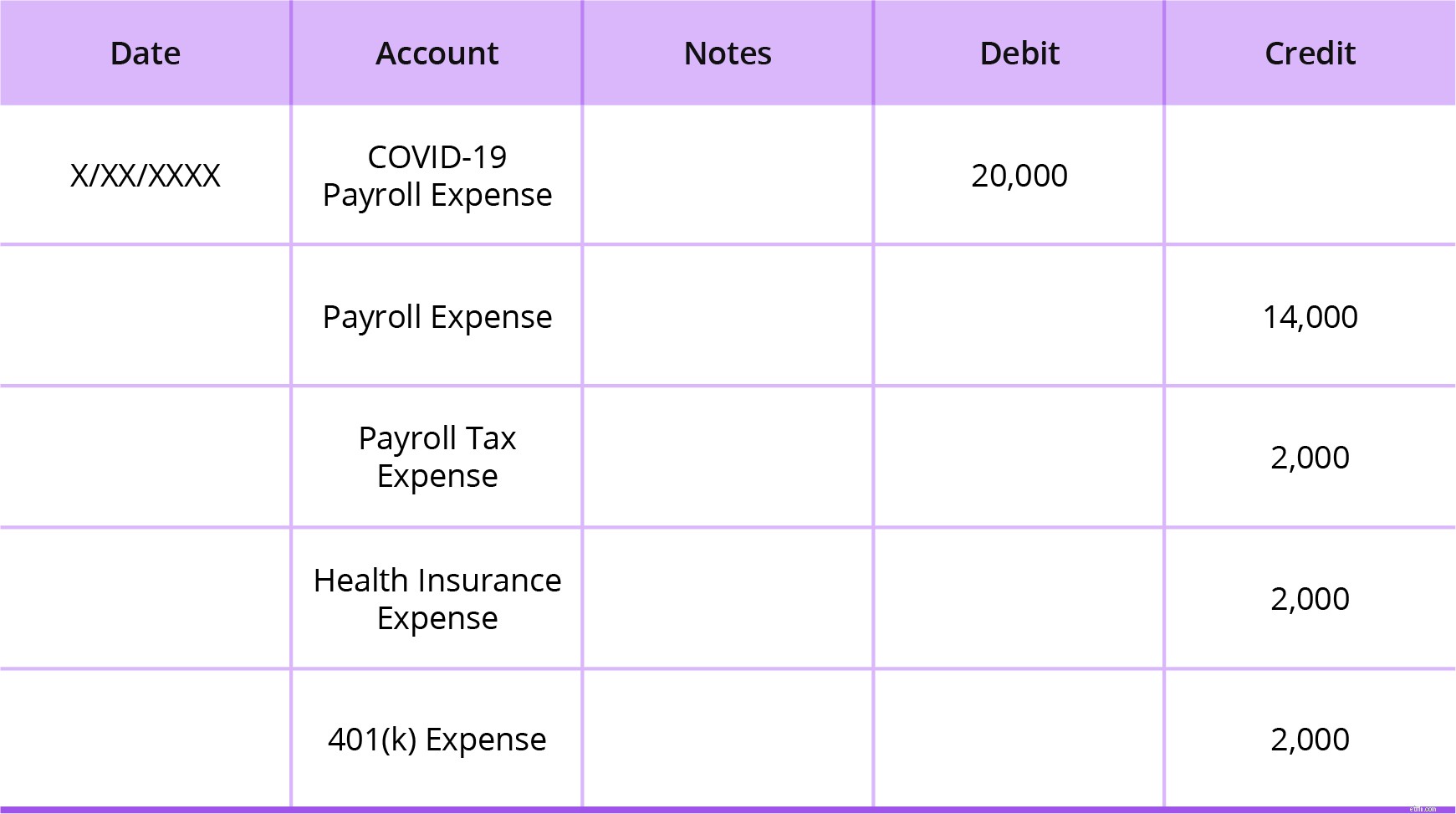

Chi phí trả lương có liên quan nhiều hơn một chút so với lãi suất thế chấp, tiền thuê nhà và chi phí tiện ích. Nhưng vì chi phí trả lương phải chiếm 60% chi phí khoản vay PPP của bạn để được tha thứ, chúng tôi sẽ xem xét một ví dụ về bảng lương.

Giả sử bạn có tổng chi phí trả lương là 20.000 đô la trong khoảng thời gian trả lương hai tuần một lần. Cách bạn ghi lại chi phí trả lương của mình có thể phụ thuộc vào việc bạn gộp tất cả chi phí vào tài khoản Chi phí trả lương COVID-19 hay bạn tách chúng theo loại.

Nếu bạn gộp tất cả chi phí trả lương của mình vào tài khoản Chi phí trả lương COVID-19, mục nhập nhật ký của bạn sẽ giống như sau:

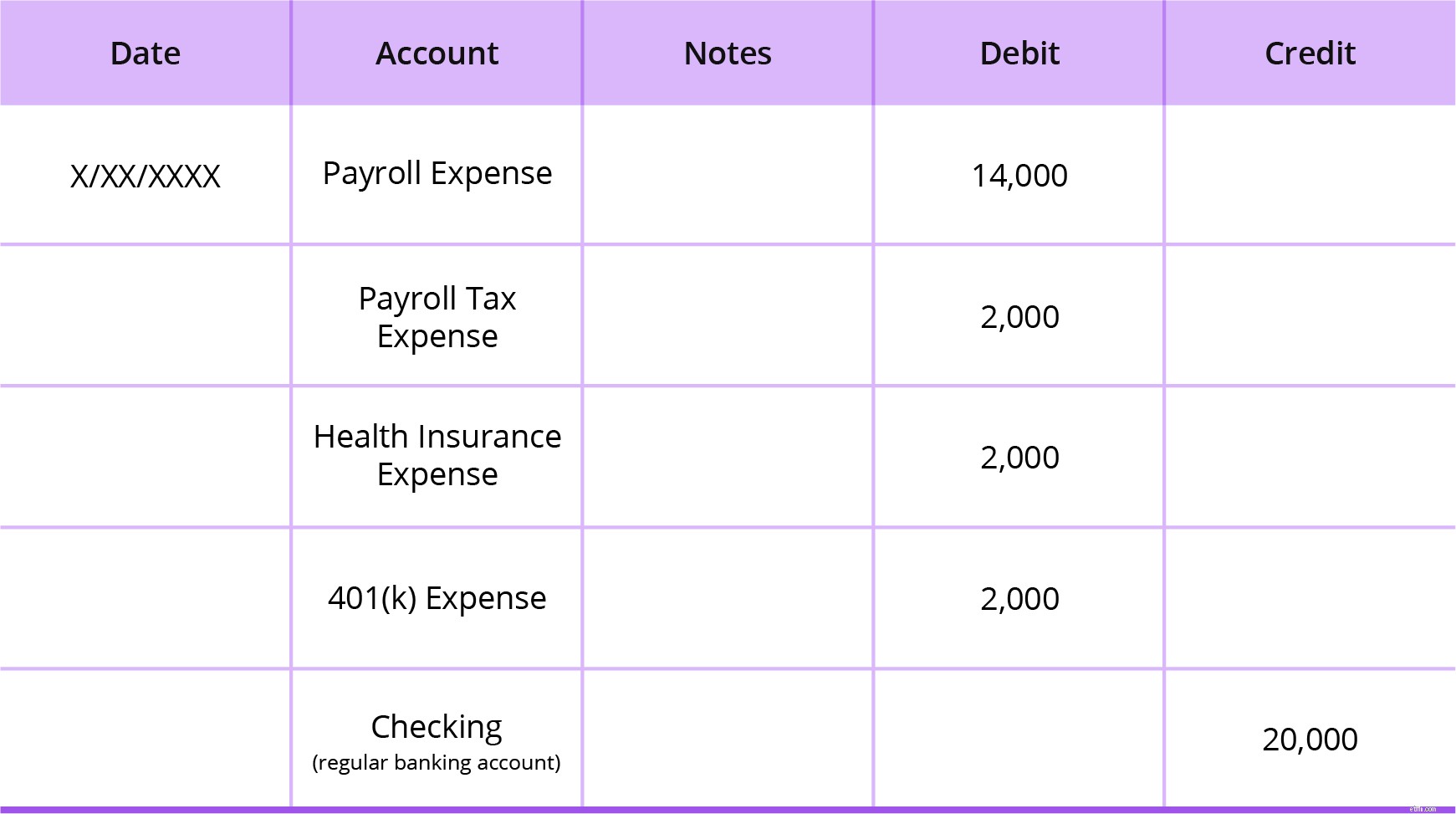

Nhưng nếu bạn tách các chi phí liên quan đến tiền lương của mình, bạn sẽ cần hai mục nhật ký. Bạn có thể tách chi phí trả lương của mình bằng cách sử dụng các loại tài khoản sau:

Đây sẽ là một ý tưởng hay để lưu trữ hồ sơ chi tiết hơn. Trước tiên, bạn sẽ ghi nợ các tài khoản Chi phí Bảng lương chung và ghi có vào tài khoản ngân hàng của bạn.

Tiếp theo, bạn sẽ tạo một mục phân loại lại để dễ dàng báo cáo khi thời gian cho vay 24 tuần kết thúc. Để thực hiện việc này, hãy ghi có vào tài khoản Chi phí Bảng lương COVID-19 cho tất cả các tài khoản chi phí liên quan đến bảng lương sẽ bị ảnh hưởng.

Ví dụ:mục nhập của bạn có thể trông giống như sau:

Đối với khoản vay PPP, lãi suất bắt đầu được tích lũy kể từ ngày doanh nghiệp của bạn nhận được tiền. Xin lưu ý, lãi suất là 1%. Nếu bạn nhận được một khoản vay PPP, các khoản thanh toán khoản vay sẽ được trả chậm trong sáu tháng với lãi suất cộng dồn trong khoảng thời gian sáu tháng.

Nếu bạn giữ lại nhân viên và duy trì mức lương, Cơ quan Quản lý Doanh nghiệp Nhỏ (SBA) sẽ tha một phần hoặc toàn bộ số tiền gốc khoản vay của bạn, cộng với lãi tích lũy.

Để tính lãi tích lũy cho khoản vay PPP, bạn có thể sử dụng công thức sau:

Lãi tích lũy theo PPP =Số tiền cho vay X 1% X (# ngày kể từ ngày cho vay đến cuối tháng / 365)

Hãy nhớ rằng các điều khoản có thể khác nhau tùy thuộc vào ngân hàng của bạn.

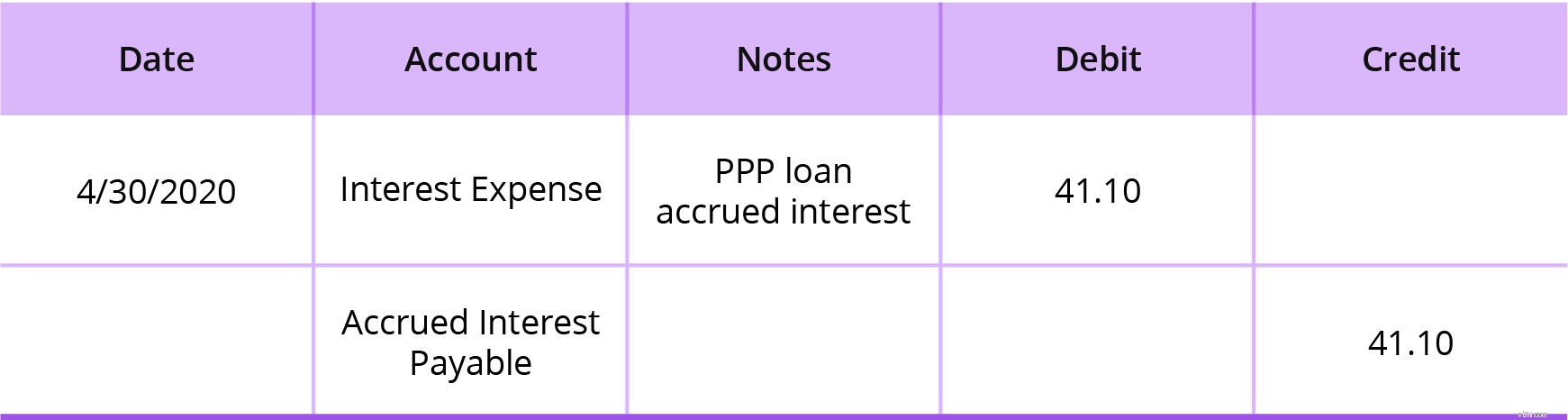

Để ghi lãi tích lũy vào sổ sách của bạn cho khoản vay PPP, hãy ghi nợ tài khoản Chi phí lãi vay và ghi có vào tài khoản Phải trả lãi tích lũy của bạn (là tài khoản nợ phải trả).

Nhiều doanh nghiệp ghi nhận các khoản lãi phát sinh trong quá trình tất toán cuối tháng và bao gồm cả lãi phát sinh đến ngày cuối tháng đó. Ghi lại tiền lãi tích lũy cho khoản vay PPP của bạn trong quá trình kết thúc cuối tháng của bạn.

Giả sử bạn nhận được một khoản vay 100.000 đô la. Bạn đã nhận được số tiền cho vay vào ngày 15 tháng 4. Khi bạn ghi khoản vay vào sổ sách của mình vào ngày 30 tháng 4 (15 ngày sau), tiền lãi tích lũy sẽ bằng $ 41,10 cho tháng 4.

Số tiền cho vay X 1% X (# ngày kể từ ngày cho vay đến cuối tháng / 365)

100.000 đô la X 1% X (15/365) =41,10 đô la

Bạn cần phải ghi nợ tài khoản Chi phí lãi vay là $ 41,10 và ghi có vào tài khoản Phải trả tiền lãi phải trả là $ 41,10. Đây là mục nhập nhật ký lãi tích lũy của bạn sẽ trông như thế nào:

Trong tháng 5, tiền lãi tích lũy của bạn sẽ bằng 84,93 đô la (100.000 đô la X 1% X (31/365) =84,93 đô la). Đối với tháng 6, tiền lãi tích lũy của bạn sẽ là 82,19 đô la (100.000 đô la X 1% X (30/365). Ghi lại tiền lãi tích lũy của tháng 5 và tháng 6 giống như cách bạn ghi lãi tích lũy cho tháng 4 (xem ví dụ ở trên). Tổng số tiền lãi tích lũy của bạn cho tháng 4, tháng 5 và tháng 6 cộng lại sẽ là $ 208,22.

Tùy thuộc vào mức độ khoản vay được tha, có một số cách để ghi phần khoản vay PPP có thể được tha vào sổ sách của bạn. Bạn có thể cần ghi lại:

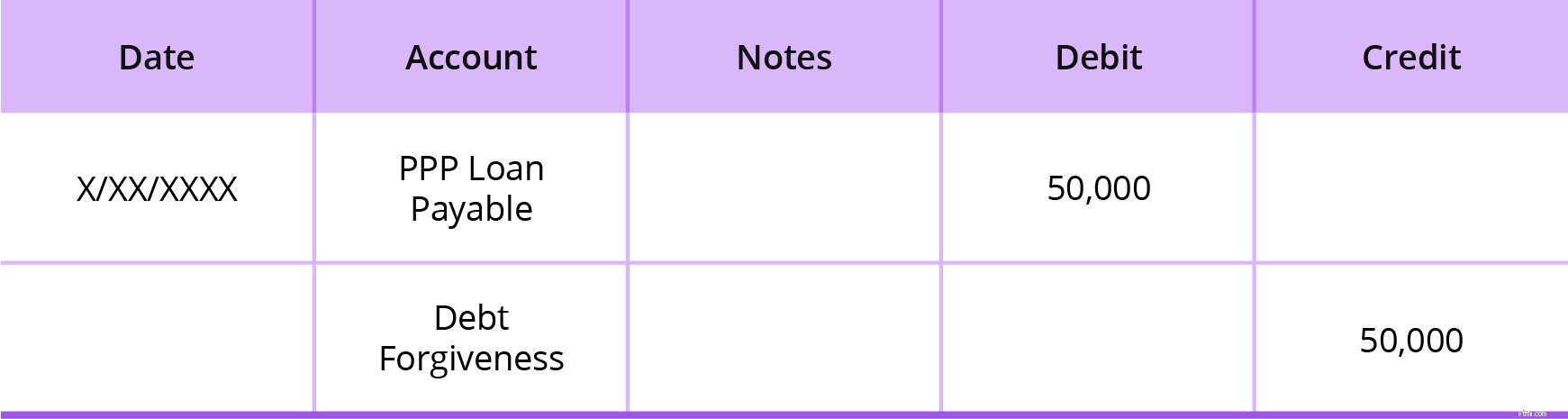

Bất kể khoản vay được tha một phần hay toàn bộ, hãy ghi nợ vào tài khoản Phải trả Khoản vay PPP của bạn và ghi có vào tài khoản Được tha nợ của bạn cho bất kỳ số tiền nào được tha . Tài khoản Tha nợ tương tự như một khoản nợ khó đòi. Thiết lập tài khoản Tha nợ như một tài khoản thu nhập khác.

Giả sử bạn có một khoản vay được tha một phần. Chỉ 50.000 đô la trong số 100.000 đô la cho vay của bạn được tha. Ghi nợ Khoản vay PPP của bạn vào tài khoản Phải trả 50.000 đô la và ghi có Tài khoản Tha thứ 50.000 đô la.

Tài khoản phải trả khoản vay PPP của bạn sẽ vẫn có số dư là 50.000 đô la. Mỗi lần thanh toán khoản vay, bạn cần phải tạo các bút toán trả nợ để giảm số dư còn lại trong thời gian trả nợ.

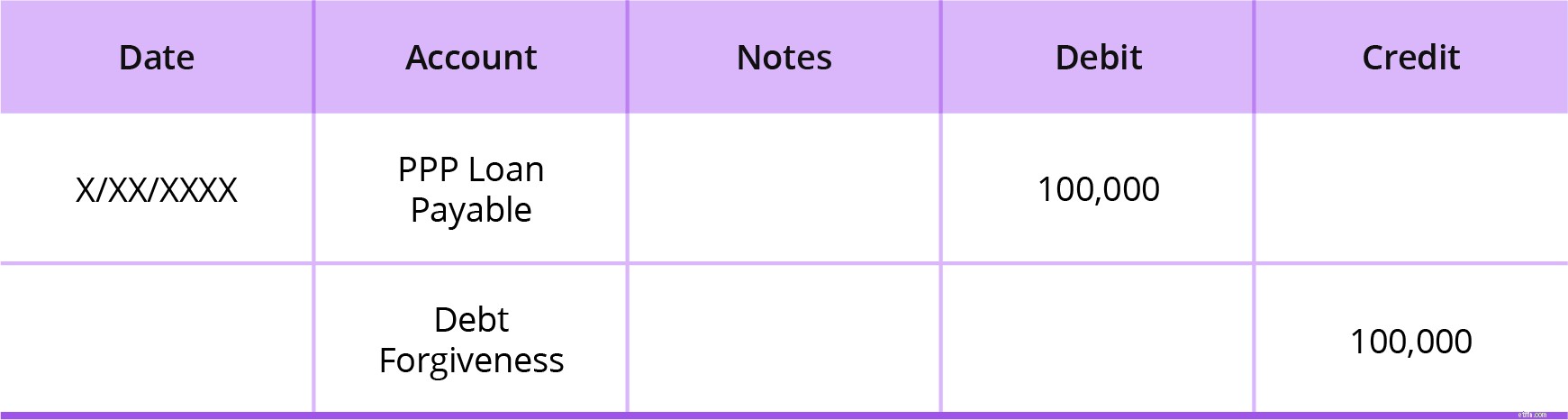

Bây giờ, giả sử khoản vay PPP 100.000 đô la của bạn đã được tha 100%. Ghi nợ Khoản vay PPP của bạn vào tài khoản Phải trả 100.000 đô la và ghi có vào tài khoản Tha thứ cho khoản nợ 100.000 đô la vì khoản vay đã được tha hoàn toàn.

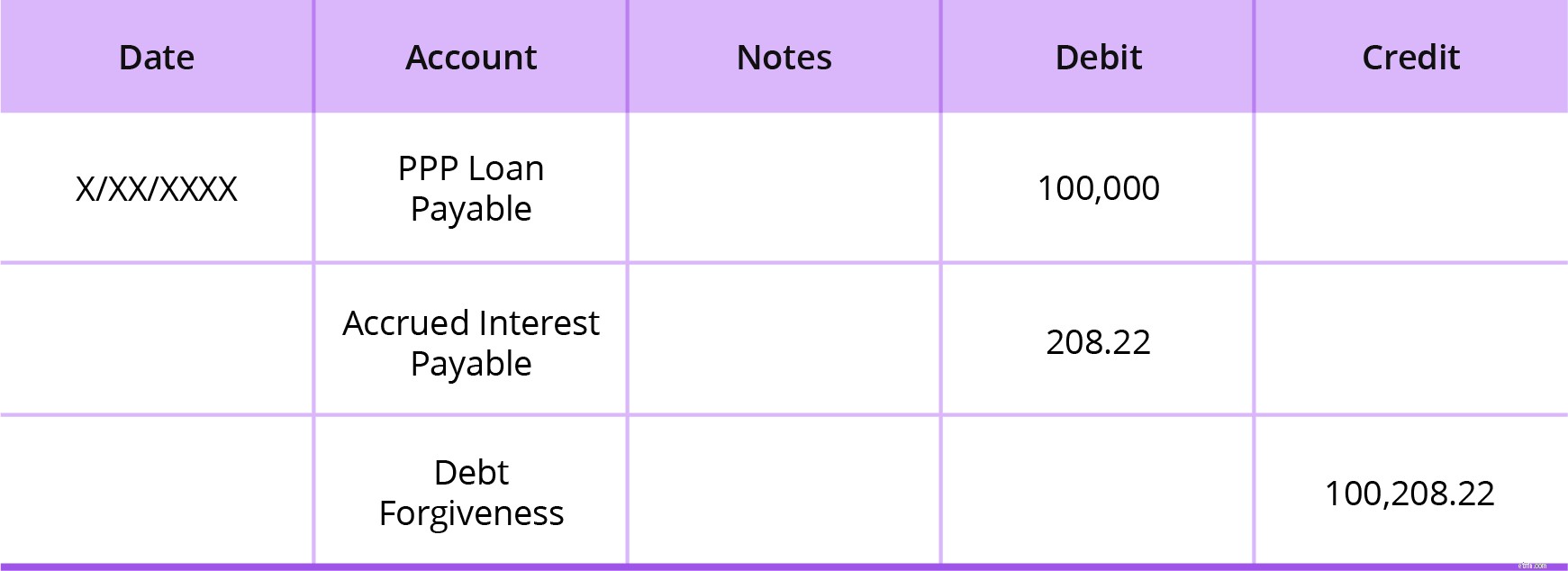

Ngoài việc ghi nhận một khoản cho vay đã được xóa, bạn cũng có thể cần phải ghi giảm lãi phát sinh đã được xóa. Để thực hiện việc này, hãy ghi nợ tài khoản Phải trả Khoản vay PPP và tài khoản Phải trả Lãi suất Tích lũy của bạn. Sau đó, ghi có vào tài khoản Tha nợ của bạn.

Giả sử 100% cả khoản vay PPP và lãi cộng dồn của bạn đều được tha. Khoản vay của bạn là 100.000 đô la và lãi cộng dồn của bạn là 208,22 đô la (lãi cộng dồn từ ví dụ trên). Ghi nợ Khoản vay PPP của bạn vào tài khoản Phải trả 100.000 đô la, ghi nợ Lãi dự thu phải trả 208,22 đô la và ghi có Khoản nợ của bạn là 100.208,22 đô la.