Là chủ doanh nghiệp, bạn có nhiệm vụ quan trọng là lựa chọn phương pháp kế toán để ghi chép các giao dịch. Một phương pháp bạn có thể sử dụng là kế toán dồn tích. Và tùy thuộc vào doanh nghiệp của bạn, bạn có thể phải sử dụng phương pháp kế toán dồn tích để ghi nhận tiền đến và tiền đi. Vậy, kế toán dồn tích là gì?

Kế toán dồn tích là một trong ba phương pháp kế toán bạn có thể sử dụng để ghi nhận thu nhập và chi phí của doanh nghiệp.

Cơ sở dồn tích là phương pháp kế toán phức tạp nhất. Để sử dụng phương pháp kế toán dồn tích, bạn thường cần có một số kiến thức kế toán cơ bản.

Phương pháp kế toán dồn tích sử dụng các tài khoản nâng cao hơn, chẳng hạn như:

Ngoài các tài khoản trên, phương pháp dồn tích sử dụng các tài khoản chuẩn, chẳng hạn như tiền mặt, vốn chủ sở hữu, thu nhập và giá vốn hàng bán (COGS).

Với phương pháp cộng dồn, bạn phải ghi nhận thu nhập khi giao dịch của bạn diễn ra, có hoặc không có chuyển tiền. Và ghi lại các khoản chi phí khi bạn được lập hóa đơn.

Theo dõi số tiền bạn nợ và nợ bạn. Ghi lại các khoản phải thu để xác định khoản tiền đến hạn từ khách hàng và khoản phải trả cho khoản tiền bạn nợ nhà cung cấp.

Các khoản phải trả (AP) là khoản tiền mà doanh nghiệp của bạn nợ các doanh nghiệp, cá nhân và tổ chức khác. Với các khoản phải trả, bạn có thể theo dõi các khoản tín dụng mà người khác đã cấp cho bạn. Mỗi mục AP được gọi là “phải trả”. Các khoản phải trả đại diện cho các hóa đơn chưa thanh toán mà bạn cần thanh toán.

Ví dụ:giả sử bạn mua nguồn cung cấp từ một nhà cung cấp và nhận được hóa đơn trị giá 100 đô la. Khi bạn nhận được hóa đơn, hãy ghi lại số tiền phải trả vào sổ sách để hồ sơ cho thấy doanh nghiệp của bạn nợ nhà cung cấp $ 100.

Bạn có thể mở rộng tín dụng cho khách hàng thay vì yêu cầu thanh toán tại thời điểm bán hàng. Các khoản phải thu (AR) phát huy tác dụng khi bạn mở rộng tín dụng cho khách hàng của mình.

Các khoản phải thu là khoản tiền mà doanh nghiệp của bạn nợ nhưng chưa được thanh toán. Các khoản phải thu giúp bạn theo dõi các khoản tín dụng mà bạn cấp cho khách hàng. Mục nhập AR được gọi là “khoản phải thu”. Các mục nhập AR của bạn đại diện cho các hóa đơn chưa thanh toán của khách hàng. Ghi lại các khoản phải thu ngay khi bạn bán hàng, không phải khi bạn nhận được khoản thanh toán từ khách hàng.

Giả sử bạn cung cấp dịch vụ cho khách hàng và gửi hóa đơn cho họ với giá 250 đô la. Khi bạn gửi hóa đơn, hãy ghi lại $ 250 là khoản phải thu trong sổ sách của bạn để chứng tỏ rằng khách hàng nợ bạn.

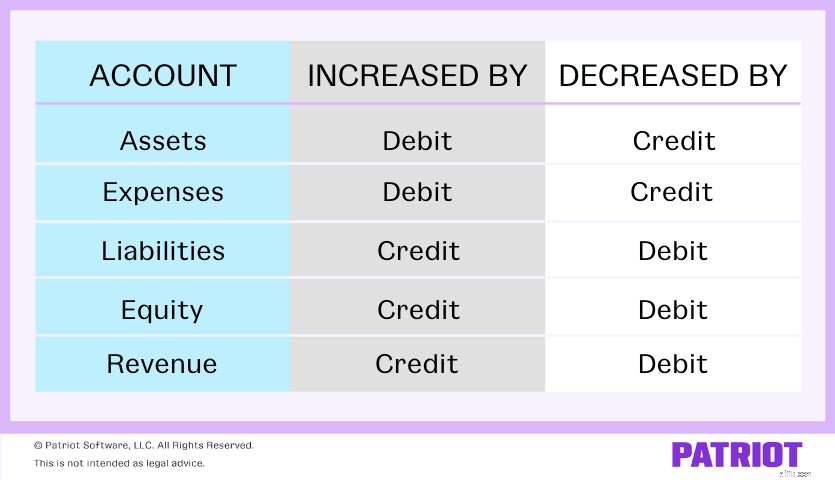

Với kế toán dồn tích, sử dụng phương pháp ghi sổ kép để ghi thu nhập và chi phí. Để ghi sổ kế toán kép, hãy ghi lại hai bút toán cho mọi giao dịch mà doanh nghiệp của bạn thực hiện. Hai mục nhập bằng nhau và ngược lại.

Một mục nhập làm tăng tài khoản và mục nhập khác làm giảm tài khoản. Bạn tăng và giảm tài khoản bằng cách ghi lại các khoản ghi nợ và ghi có. Một số tài khoản được tăng bởi ghi nợ, trong khi những tài khoản khác được tăng bởi tín dụng. Kiểm tra biểu đồ bên dưới để xem các tài khoản nhất định bị ảnh hưởng như thế nào bởi các khoản tín dụng và ghi nợ:

Giả sử bạn bán sản phẩm cho khách hàng và đưa hóa đơn cho họ. Với phương pháp cộng dồn, hãy ghi lại thu nhập khi khách hàng nhận được hóa đơn của bạn.

Thu nhập là một tài sản vì nó làm tăng giá trị cho doanh nghiệp của bạn. Thu nhập làm tăng tài sản của bạn. Vì tài sản được tăng lên khi ghi nợ, hãy ghi nợ vào thu nhập trong sổ sách của bạn.

Sau khi ghi nợ thu nhập, bạn cần phải thực hiện một mục nhập khác. Khi bạn bán một sản phẩm, bạn sẽ mất hàng tồn kho. Hàng tồn kho là một tài sản khác. Việc mất hàng tồn kho làm giảm tài sản của bạn. Tài sản được giảm theo tín dụng, vì vậy bạn phải ghi có vào khoảng không quảng cáo để có hai mục bằng nhau và đối diện trong sổ sách của bạn.

Như đã đề cập, các doanh nghiệp nhất định phải sử dụng kế toán dồn tích để ghi chép sổ sách. Vậy, những công ty nào phải sử dụng phương pháp cộng dồn?

Việc bạn có bắt buộc phải sử dụng kế toán dồn tích hay không tùy thuộc vào doanh số bán hàng trung bình của doanh nghiệp bạn. Bạn phải sử dụng phương pháp cộng dồn nếu công ty của bạn có doanh thu trung bình hơn 5 triệu đô la.

Nếu bạn không kiếm được hơn 5 triệu đô la bán hàng, bạn vẫn có thể chọn sử dụng phương pháp cộng dồn cho hồ sơ doanh nghiệp của mình. Hãy nhớ rằng cơ sở dồn tích kế toán phức tạp hơn các phương pháp khác và có nhiều đường cong học tập hơn. Trước khi bạn quyết định đi theo con đường dồn tích, hãy cân nhắc những lợi thế và bất lợi của kế toán dồn tích.

Cân nhắc những ưu và nhược điểm của cơ sở kế toán dồn tích trước khi bạn đưa ra bất kỳ quyết định nào.

Điểm qua một số ưu điểm của phương pháp kế toán dồn tích:

Dưới đây là một số nhược điểm của kế toán dồn tích:

| THƯỞNG thông tin! Bạn muốn tìm hiểu thêm về kế toán dồn tích và cách nó có thể giúp doanh nghiệp của bạn giữ sổ sách của bạn chính xác và cập nhật? Xem MIỄN PHÍ của chúng tôi hướng dẫn, Giới thiệu về Kế toán dồn tích. |

Phương pháp kế toán dồn tích không phải là lựa chọn ghi sổ kế toán duy nhất cho các chủ doanh nghiệp. Đây là hai phương pháp khác mà bạn có thể sử dụng:

Có nhiều điểm khác biệt giữa kế toán tiền mặt và kế toán dồn tích. Kế toán cơ sở tiền mặt là phương pháp kế toán đơn giản nhất và không đòi hỏi kiến thức kế toán sâu rộng. Không giống như kế toán dồn tích, phương pháp cơ sở tiền mặt chỉ sử dụng các tài khoản tiền mặt, chẳng hạn như vốn chủ sở hữu, thu nhập, chi phí và (tất nhiên) tiền mặt.

Với kế toán dựa trên tiền mặt, bạn không thể theo dõi những thứ như nợ dài hạn, tài sản lưu động, khoản phải trả và khoản phải thu. Nói chung, bạn không thể sử dụng kế toán dựa trên tiền mặt nếu bạn cần theo dõi hàng tồn kho, tài sản cố định hoặc các khoản vay.

Với kế toán dựa trên tiền mặt, ghi nhận thu nhập khi bạn nhận được. Và báo cáo chi phí khi bạn thanh toán.

| Bạn muốn tìm hiểu thêm về sự khác biệt giữa kế toán dựa trên tiền mặt và kế toán dồn tích? Xem MIỄN PHÍ của chúng tôi hướng dẫn, Hướng dẫn cơ bản về Cơ sở tiền mặt so với Tích lũy , để biết thêm thông tin. |

Kế toán theo cơ sở tiền mặt đã sửa đổi, hay còn gọi là phương pháp kết hợp, là sự kết hợp giữa kế toán dồn tích và kế toán dựa trên tiền mặt.

Giống như kế toán dựa trên tiền mặt, ghi lại thu nhập khi bạn nhận được và ghi lại một khoản chi phí khi bạn thanh toán. Và giống như kế toán dồn tích, cơ sở tiền mặt đã sửa đổi cũng sử dụng kế toán bút toán kép.

Với cơ sở tiền mặt được sửa đổi, bạn có thể ghi lại các khoản mục ngắn hạn và dài hạn. Phương pháp kết hợp sử dụng cả tài khoản tiền mặt và tài khoản dồn tích thay vì chỉ sử dụng tài khoản tiền mặt, do đó, nó có thể phức tạp hơn so với kế toán dựa trên tiền mặt.

Kế toán có thể phức tạp. Tuy nhiên, phần mềm kế toán không nên như vậy. Đó là lý do tại sao Patriot làm cho phần mềm kế toán trực tuyến dễ sử dụng và giá cả phải chăng cho các chủ doanh nghiệp giống như bạn. Đơn giản hóa cách bạn ghi lại các giao dịch trong sổ sách của mình bằng cách bắt đầu dùng thử miễn phí ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu là 24 tháng 8 năm 2012.