Bảng cân đối kế toán của doanh nghiệp bạn có thể cung cấp cho bạn một cái nhìn tổng quát về tình hình tài chính của bạn và cho bạn biết liệu bạn có đang đi đúng hướng để thành công hay không. Nếu không có nó, bạn có thể gặp khó khăn trong việc phát hiện mức tăng đột biến trong chi tiêu hoặc xem liệu chiến lược giá của mình có hiệu quả hay không.

Nếu bạn muốn tiến thêm một bước với bảng cân đối kế toán của mình và xem tình hình tài chính của công ty bạn đang duy trì như thế nào, hãy tính toán tỷ lệ bảng cân đối kế toán của bạn. Tìm hiểu thêm về các số liệu của bảng cân đối kế toán mà bạn nên theo dõi để giữ cho tài chính của mình luôn ổn định.

Bảng cân đối kế toán của bạn là một trong bốn báo cáo tài chính cơ bản. Bảng cân đối kế toán theo dõi tiến độ tài chính của doanh nghiệp bạn và bao gồm ba phần:

Tổng tài sản trong bảng cân đối kế toán của bạn phải luôn bằng tổng vốn chủ sở hữu và nợ phải trả của bạn. Nếu chúng không cân bằng, hãy theo dõi những gì gây ra sự khác biệt. Khi nói đến bảng cân đối kế toán, bạn nên làm theo phương trình kế toán:

Tài sản =Nợ phải trả + Vốn chủ sở hữu

Bảng cân đối kế toán của bạn hiển thị cho bạn ảnh chụp nhanh về tình hình tài chính hiện tại và trong tương lai của doanh nghiệp bạn. Và, phân tích bảng cân đối kế toán của bạn có thể cung cấp cho bạn ý tưởng về vị trí tài chính của công ty.

Sử dụng tỷ lệ bảng cân đối kế toán để hiểu thêm về tình hình tài chính của doanh nghiệp bạn. Tỷ lệ bảng cân đối kế toán là công thức bạn có thể sử dụng để đánh giá tài chính của mình dựa trên thông tin bảng cân đối kế toán. Bạn có thể hiểu rõ hơn về doanh nghiệp của mình bằng cách xem xét và sử dụng các tỷ lệ trên bảng cân đối kế toán.

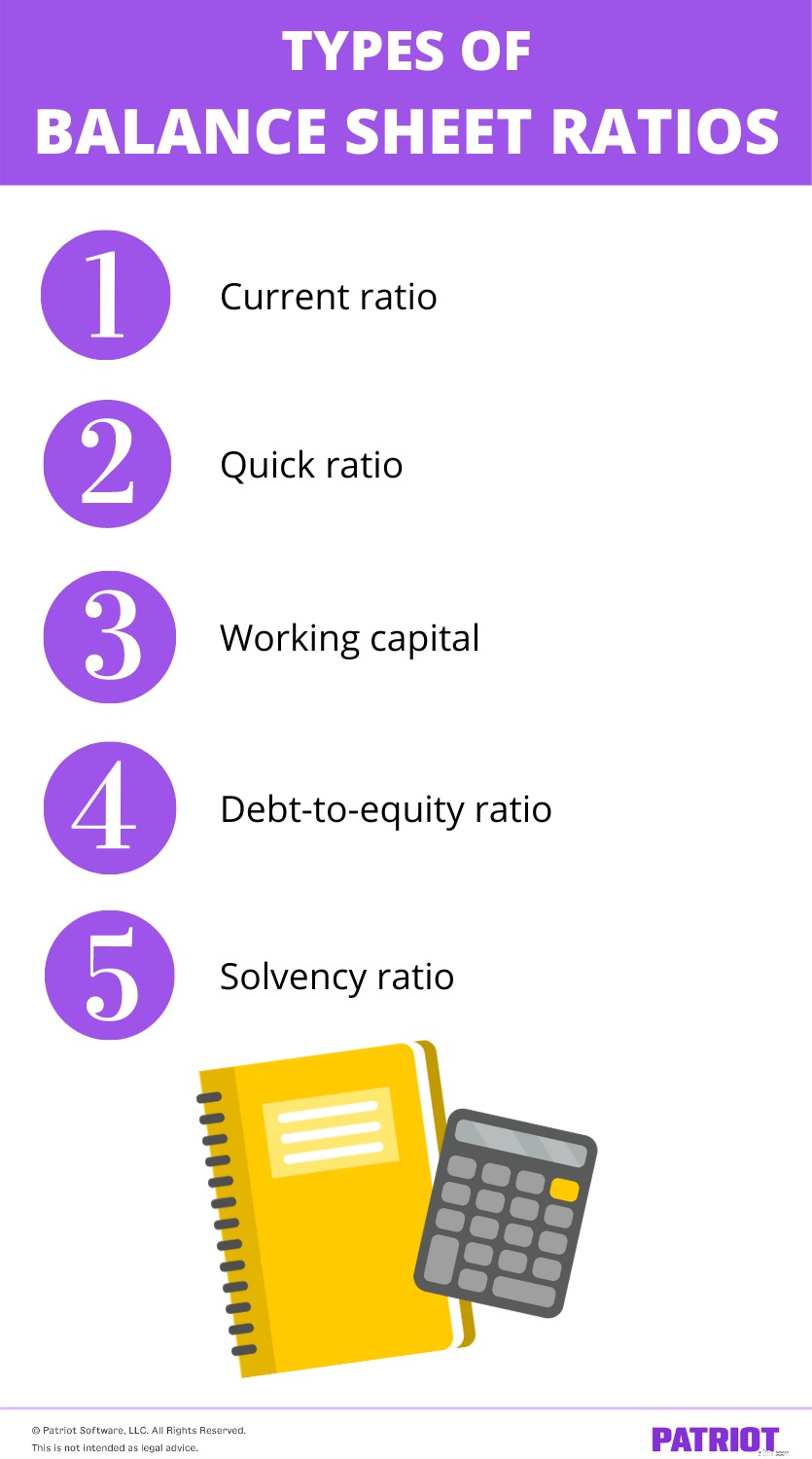

Một số tỷ lệ bảng cân đối kế toán chính bao gồm (nhưng không giới hạn ở):

Hệ số thanh toán hiện hành cho biết mức độ bạn có thể thanh lý tài sản hiện tại để thanh toán các khoản nợ hiện tại của mình. Về cơ bản, tỷ lệ này đo lường tính thanh khoản của công ty bạn. Tính thanh khoản cao có nghĩa là bạn có thể nhanh chóng kiếm được tiền cho một khoản chi bất ngờ (mà không phải vay nợ kinh doanh).

Hệ số thanh toán hiện hành cho bạn biết mối quan hệ của tài sản lưu động với nợ ngắn hạn. Tài sản lưu động là các hạng mục có giá trị mà doanh nghiệp của bạn có kế hoạch sử dụng hoặc chuyển đổi thành tiền mặt trong vòng một năm. Bạn thanh toán các khoản nợ hiện tại hoặc ngắn hạn trong vòng một năm kể từ khi phát sinh chúng.

Để có hệ số thanh toán hiện hành, hãy chia tài sản hiện tại cho nợ hiện tại của bạn. Tỷ lệ hiện tại của bạn lý tưởng nên trên 1:1.

Tỷ lệ hiện tại =Tài sản lưu động / Nợ ngắn hạn

Giả sử bạn có 30.000 đô la tài sản hiện tại và 15.000 đô la nợ ngắn hạn. Chia nợ hiện tại của bạn cho tài sản hiện tại của bạn để có tỷ lệ hiện tại của bạn.

Tỷ lệ hiện tại =30.000 đô la / 15.000 đô la

Tỷ lệ hiện tại của bạn sẽ là 2:1. Điều này có nghĩa là bạn có số tài sản gấp đôi số nợ phải trả.

Hệ số thanh toán nhanh tương tự như hệ số thanh toán hiện hành. Sự khác biệt duy nhất giữa tỷ số nhanh và tỷ lệ hiện tại là với tỷ số nhanh, bạn phải loại trừ hàng tồn kho. Hàng tồn kho có thể bao gồm những thứ như vật tư, nguyên liệu và thành phẩm. Giống như hệ số thanh toán hiện hành, hệ số thanh toán nhanh cũng phân tích tính thanh khoản của doanh nghiệp bạn.

Hệ số thanh toán nhanh thận trọng hơn hệ số thanh toán hiện hành vì nó loại bỏ hàng tồn kho khỏi công thức. Một số doanh nghiệp thích loại bỏ hàng tồn kho khỏi tỷ lệ này bởi vì hàng tồn kho được luân chuyển không nhất thiết phải được chuyển đổi thành tiền mặt theo giá trị ghi sổ của nó.

Hệ số thanh toán nhanh lành mạnh lớn hơn một. Hãy xem công thức tỷ số thanh toán nhanh bên dưới:

Tỷ lệ nhanh =(Tài sản lưu động - Hàng tồn kho hiện tại) / Nợ ngắn hạn

Hãy xem ví dụ về tỷ số thanh toán nhanh bằng cách sử dụng các số tương tự từ ví dụ về tỷ số thanh toán hiện hành. Một lần nữa, bạn có 20.000 đô la tài sản hiện tại và 10.000 đô la nợ ngắn hạn. Và, bạn có 2.000 đô la trong hàng tồn kho.

Tỷ lệ nhanh =(30.000 đô la - 2.000 đô la) / 15.000 đô la

Hệ số thanh toán nhanh của bạn sẽ là 1,87:1, không thấp hơn nhiều so với hệ số thanh toán hiện hành là 2:1. Điều này có nghĩa là chỉ có một lượng nhỏ tài sản của bạn được tồn kho và bạn có hệ số thanh toán nhanh ổn định.

Vốn lưu động là khoản chênh lệch giữa tài sản lưu động và nợ ngắn hạn của bạn. Bạn có thể sử dụng công thức vốn lưu động để xác định liệu doanh nghiệp của bạn có thể đáp ứng các nghĩa vụ hiện tại, như trả lương, hóa đơn và thanh toán khoản vay hay không.

Sử dụng công thức vốn lưu động để tính số tiền bạn có sau khi thanh toán các khoản nợ ngắn hạn (ví dụ:hóa đơn). Số tiền còn lại là những gì bạn có cho hoạt động kinh doanh hàng ngày của mình.

Nếu bạn có vốn lưu động âm, doanh nghiệp của bạn không có đủ tiền để duy trì hoạt động kinh doanh của mình.

Các nhà đầu tư và chủ nợ có thể xem xét vốn lưu động của bạn để xem liệu công ty của bạn có thể hỗ trợ chi phí và thanh toán các khoản nợ hay không.

Công ty của bạn không có vốn lưu động nếu tài sản lưu động của bạn bằng nợ ngắn hạn. Một lượng vốn lưu động lành mạnh cho thấy bạn có thể gánh thêm khoản nợ mới mà không bị chết đuối. Tham khảo cách tính vốn lưu động dưới đây:

Vốn lưu động =Tài sản lưu động - Nợ ngắn hạn

Giả sử bạn có 40.000 đô la tài sản hiện tại và 20.000 đô la nợ ngắn hạn.

Vốn lưu động =$ 40.000 - $ 20.000

Doanh nghiệp của bạn có 20.000 đô la vốn lưu động.

Tỷ lệ nợ trên vốn chủ sở hữu cho bạn thấy mức độ phụ thuộc của doanh nghiệp vào nợ. Tỷ lệ nợ trên vốn chủ sở hữu cho biết có bao nhiêu vốn chủ sở hữu để trang trải các khoản nợ. Để tìm tỷ lệ này, hãy chia tổng nợ của công ty bạn cho tổng vốn cổ đông của bạn.

Tỷ lệ nợ trên vốn chủ sở hữu =Tổng nợ phải trả / Tổng vốn chủ sở hữu

Trong nhiều ngành, tỷ lệ này càng thấp càng có lợi. Tuy nhiên, tỷ lệ này có thể khó so sánh giữa các nhóm ngành vì số lượng nợ của các doanh nghiệp là khác nhau. Tỷ lệ này cao hơn thường cho thấy một doanh nghiệp có rủi ro cao hơn đối với cổ đông.

Giả sử doanh nghiệp của bạn có tổng nợ phải trả là 40.000 đô la và tổng vốn chủ sở hữu là 25.000 đô la.

Tỷ lệ Nợ trên vốn chủ sở hữu =$ 40.000 / $ 25.000

Tỷ lệ nợ trên vốn chủ sở hữu của công ty bạn là 1,6:1. Điều này có nghĩa là doanh nghiệp của bạn có 1,60 đô la nợ cho mỗi đô la vốn chủ sở hữu.

Sử dụng hệ số khả năng thanh toán để xem liệu doanh nghiệp của bạn có đủ dòng tiền để trả các khoản nợ dài hạn đồng thời đáp ứng các nghĩa vụ ngắn hạn khác hay không. Hệ số khả năng thanh toán có thể xác định rằng tài chính của bạn đủ lành mạnh để trả các khoản nợ dài hạn và vẫn hoạt động.

Bạn có thể theo dõi tỷ lệ khả năng thanh toán hàng tháng để phát hiện các vấn đề về tài chính của mình. Nếu bạn thấy nó giảm dần theo thời gian, có thể doanh nghiệp của bạn đang gặp vấn đề.

Các nhà đầu tư và chủ nợ có thể xem xét tỷ lệ khả năng thanh toán của bạn để tìm hiểu xem liệu doanh nghiệp của bạn có tồn tại lâu dài hay không.

Không giống như các tỷ lệ khác mà bạn đã thấy, bạn sẽ cần cả bảng cân đối kế toán và báo cáo P&L để tính toán tỷ lệ khả năng thanh toán của doanh nghiệp. Sử dụng bảng cân đối của bạn để tìm tổng nợ phải trả của bạn.

Bạn phải sử dụng báo cáo P&L để tìm tổng thu nhập ròng và khấu hao của mình. Khấu hao là giá trị tài sản của bạn giảm đi bao nhiêu theo thời gian.

Để tìm tỷ lệ khả năng thanh toán của doanh nghiệp bạn, hãy sử dụng công thức dưới đây:

Tỷ lệ khả năng thanh toán =(Tổng thu nhập ròng + Khấu hao) / Tổng nợ

Nếu doanh nghiệp của bạn không có khấu hao, bạn vẫn có thể tính toán tỷ lệ khả năng thanh toán của mình bằng cách sử dụng tổng thu nhập ròng của mình (Tổng thu nhập ròng / Tổng nợ phải trả).

Tỷ lệ khả năng thanh toán từ 20% trở lên thường được coi là tốt.

Giả sử doanh nghiệp của bạn có tổng thu nhập ròng là 25.000 đô la, khấu hao là 5.000 đô la và tổng nợ phải trả là 20.000 đô la. Thêm tổng của bạn vào công thức tỷ lệ khả năng thanh toán ở trên.

Tỷ lệ khả năng thanh toán =(25.000 đô la + 5.000 đô la) / 20.000 đô la

Tỷ lệ khả năng thanh toán của doanh nghiệp bạn là 1,5:1 hoặc 150%. Với hệ số khả năng thanh toán là 150%, doanh nghiệp của bạn sẽ không gặp khó khăn trong việc thanh toán các khoản nợ dài hạn.

Bạn có cần một cách dễ dàng để ghi lại các giao dịch kinh doanh của mình không? Làm cho cuộc sống của bạn dễ dàng hơn bằng cách dùng thử phần mềm kế toán của Patriot để theo dõi tài chính. Hãy dùng thử miễn phí ngay hôm nay!

Bạn muốn truyền cảm hứng cho bài viết tiếp theo của chúng tôi? Kết nối với chúng tôi trên Facebook và cho chúng tôi biết ý tưởng của bạn hoặc những câu hỏi bạn muốn được giải đáp!