Nếu bạn bán sản phẩm tại doanh nghiệp của mình, bạn có thể có một số dạng hàng tồn kho. Biết bạn có bao nhiêu hàng tồn kho cũng như lượng hàng bạn cần có trong kho, là một phần quan trọng trong việc vận hành doanh nghiệp của bạn. Để giúp theo dõi hàng tồn kho, bạn cần học cách ghi sổ nhật ký hàng tồn kho.

Trước khi đi sâu vào tính toán khoảng không quảng cáo, hãy tóm tắt ngắn gọn khoảng không quảng cáo là gì và cách hoạt động của nó.

Khoảng không quảng cáo, còn được gọi là kho, là tất cả hàng hóa và vật liệu mà doanh nghiệp của bạn cuối cùng sẽ bán. Khoảng không quảng cáo bao gồm những thứ như:

Khoảng không quảng cáo của doanh nghiệp bạn bao gồm các nguyên vật liệu thô được sử dụng để tạo ra thành phẩm, các mặt hàng trong quá trình sản xuất và thành phẩm.

Hàng tồn kho có thể tốn kém, đặc biệt nếu doanh nghiệp của bạn dễ bị mất hàng tồn kho hoặc hàng tồn kho bị co lại. Mất hàng tồn kho có thể xảy ra nếu một mặt hàng hoặc sản phẩm bị hư hỏng, hết hạn sử dụng hoặc bị đánh cắp.

Khi nói đến các bút toán kế toán hàng tồn kho, bạn có một số tùy chọn:

Kiểm kê vĩnh viễn là một phương pháp kế toán ghi lại việc bán hoặc mua hàng tồn kho thông qua hệ thống điểm bán hàng trên máy vi tính (POS). Với kiểm kê vĩnh viễn, bạn có thể thường xuyên cập nhật hồ sơ kiểm kê của mình để tránh các vấn đề, chẳng hạn như hết hàng hoặc dự trữ quá nhiều mặt hàng.

Hệ thống kiểm kê vĩnh viễn theo dõi liên tục số dư hàng tồn kho của bạn. Và, nó tự động cập nhật khi bạn nhận hoặc bán hàng tồn kho. Chưa kể, các giao dịch mua và trả hàng ngay lập tức được ghi vào tài khoản hàng tồn kho của bạn.

Mặt khác, kiểm kê định kỳ dựa vào số lượng hàng tồn kho thực tế để xác định giá vốn hàng bán và số lượng hàng tồn kho cuối kỳ. Với kiểm kê định kỳ, bạn cập nhật tài khoản của mình vào cuối kỳ kế toán (ví dụ:hàng tháng, hàng quý, v.v.).

Bây giờ đến phần mà tất cả bạn đang chờ đợi:ghi lại một mục nhập nhật ký hàng tồn kho.

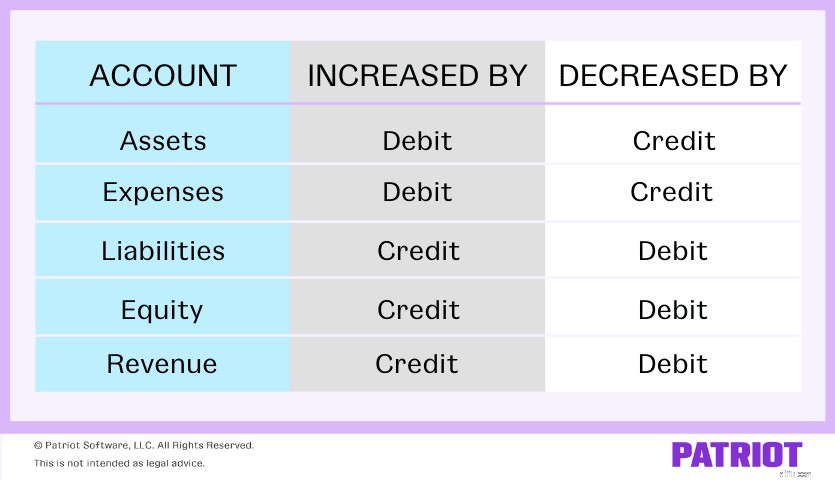

Khoảng không quảng cáo của bạn là một loại tài sản. Nội dung là tài sản vật chất hoặc phi vật chất làm tăng giá trị cho doanh nghiệp của bạn. Như bạn đã biết hiện tại, ghi nợ và ghi có tác động khác nhau đến từng loại tài khoản. Tài sản được tăng theo ghi nợ và giảm theo tín dụng.

Để tham khảo khi bạn đang ghi nhật ký hàng tồn kho, hãy xem biểu đồ sau:

Có một số tài khoản có thể phát huy tác dụng khi ghi sổ nhật ký để kiểm kê. Dưới đây là một số điều bạn có thể nhận ra khi ghi lại các giao dịch hàng tồn kho trong sổ sách của mình:

Hãy nhớ rằng các tài khoản trên không bao gồm tất cả. Tùy thuộc vào giao dịch và sổ sách của bạn, tài khoản của bạn có thể trông hoặc được gọi là một cái gì đó khác nhau.

Chúng ta hãy xem xét một vài tình huống về cách bạn sẽ ghi nhật ký cho các giao dịch hàng tồn kho.

Giả sử bạn mua hàng tồn kho trị giá 1.000 đô la theo hình thức tín dụng. Ghi nợ tài khoản Khoảng không quảng cáo của bạn 1.000 đô la để tăng tài khoản. Sau đó, ghi có vào tài khoản Phải trả Tài khoản của bạn để cho biết rằng bạn nợ 1.000 đô la.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo | 1.000 | |

| Tài khoản phải trả | 1.000 |

Bây giờ, giả sử bạn đã mua khoảng không quảng cáo của mình bằng tiền mặt thay vì tín dụng. Mục nhập nhật ký của bạn sẽ trông giống như sau:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo | 1.000 | |

| Tiền mặt | 1.000 |

Bởi vì tài khoản Tiền mặt của bạn cũng là một tài sản, tín dụng sẽ làm giảm tài khoản.

Hãy xem các bút toán hàng tồn kho bạn cần thực hiện khi sản xuất một sản phẩm bằng cách sử dụng hàng tồn kho bạn đã mua. Để làm điều này, hãy ghi lại ba mục nhật ký riêng biệt.

Bây giờ, giả sử bạn đã mua 500 đô la nguyên liệu thô để tạo ra sản phẩm của mình. Ghi nợ tài khoản Hàng tồn kho nguyên vật liệu để thể hiện sự gia tăng hàng tồn kho. Và, ghi có Tài khoản Phải trả của bạn $ 500.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Kiểm kê nguyên liệu thô | 500 | |

| Tài khoản phải trả | 500 |

Sau khi bạn nhận được nguyên liệu thô, cuối cùng bạn sẽ sử dụng chúng để tạo ra sản phẩm của mình. Khi điều đó xảy ra, hãy ghi lại vào sổ sách của bạn.

Để cho biết rằng nguyên vật liệu thô đã chuyển sang giai đoạn sản xuất trong quá trình, hãy ghi nợ tài khoản Hàng tồn kho trong quá trình làm việc của bạn để tăng nó và ghi có vào tài khoản Kiểm kê nguyên liệu thô của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo trong quá trình làm việc | 500 | |

| Kiểm kê nguyên liệu thô | 500 |

Cuối cùng, khi bạn hoàn thành sản phẩm bằng cách sử dụng nguyên liệu thô, bạn cần phải ghi nhật ký khác.

Ghi nợ tài khoản Hàng tồn kho Thành phẩm của bạn và ghi có vào tài khoản Hàng tồn kho Đang làm việc của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Hàng tồn kho thành phẩm | 500 | |

| Khoảng không quảng cáo trong quá trình làm việc | 500 |

Khi một mặt hàng đã sẵn sàng để bán, hãy chuyển nó từ Tồn kho Thành phẩm sang Giá vốn Hàng bán để chuyển nó từ hàng tồn kho sang chi phí.

Ghi nợ tài khoản Giá vốn hàng bán của bạn và ghi có vào tài khoản Hàng tồn kho Thành phẩm của bạn để thực hiện chuyển khoản.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Giá vốn hàng bán | 500 | |

| Hàng tồn kho thành phẩm | 500 |

Khi bạn bán cho khách hàng, bạn đang loại bỏ hàng tồn kho. Vì vậy, bạn cần ghi lại.

Giả sử một khách hàng thanh toán cho một sản phẩm bằng tiền mặt. Ghi nợ tài khoản Tiền mặt để ghi tăng tiền mặt. Để tính chi phí sản xuất mặt hàng đó là bao nhiêu, hãy ghi nợ vào tài khoản Giá vốn hàng bán của bạn. Bạn cũng cần ghi có vào tài khoản Doanh thu của mình để thể hiện sự gia tăng từ việc bán hàng và ghi có vào tài khoản Khoảng không quảng cáo của bạn để giảm số tiền đó. Mục nhập nhật ký của bạn sẽ trông giống như sau:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tiền mặt | 500 | |

| Giá vốn hàng bán | 300 | ||

| Doanh thu | 500 | ||

| Khoảng không quảng cáo | 300 |

Ghi lại các mục nhật ký hàng tồn kho vào sách của bạn không phải là một quá trình khó khăn. Phần mềm kế toán trực tuyến của Patriot giúp bạn dễ dàng ghi lại thu nhập và chi phí để bạn có thể quay trở lại công việc kinh doanh. Hãy dùng thử miễn phí ngay hôm nay!