Đạo luật Nghỉ phép Gia đình và Y tế (FMLA) yêu cầu một số doanh nghiệp cho nhân viên nghỉ không lương trong các tình huống hội đủ điều kiện. Tuy nhiên, không có luật liên bang nào yêu cầu bạn cung cấp nhân viên được trả lương nghỉ gia đình và chữa bệnh. Nếu bạn tự nguyện quyết định trả lương cho những nhân viên sử dụng hình thức nghỉ phép này, bạn có thể đủ điều kiện để được tín dụng thuế FMLA.

Đọc để tìm hiểu:

Tín dụng thuế theo Đạo luật Nghỉ phép Y tế và Gia đình là khoản giảm trừ trách nhiệm thuế tính theo đô la. Người sử dụng lao động đủ điều kiện có thể yêu cầu khoản tín dụng này nếu họ chọn trả lương cho những nhân viên đi vắng gia đình và nghỉ phép.

Khi bạn yêu cầu khoản tín dụng thuế gia đình đã thanh toán và tiền nghỉ y tế, bạn giảm nghĩa vụ thuế của mình theo số tiền của khoản tín dụng. IRS xác định mức tín dụng tối đa mà bạn có thể nhận được.

Theo Đạo luật Cắt giảm Việc làm và Việc làm năm 2017, tín dụng thuế FMLA ban đầu chỉ có sẵn trong các năm tính thuế 2018 và 2019. Tuy nhiên, Đạo luật Giảm nhẹ Thiên tai và Đảm bảo Người nộp thuế năm 2019 đã mở rộng tín dụng cho các năm tính thuế 2021-2025.

Hãy nhớ rằng đây không phải là không cùng một khoản tín dụng mà bạn có thể yêu cầu khi đề nghị nghỉ phép COVID-19 có trả lương theo luật khẩn cấp. Đó là một khoản tín dụng riêng biệt.

Vào năm 2020, Đạo luật Ứng phó với Coronavirus Đầu tiên dành cho Gia đình đã thiết lập các khoản tín dụng việc làm liên quan đến coronavirus. Đạo luật Chiếm đoạt Hợp nhất và Kế hoạch Giải cứu Hoa Kỳ đã mở rộng các khoản tín dụng này đến hết ngày 30 tháng 9 năm 2021.

Người sử dụng lao động đủ điều kiện có thể yêu cầu các khoản tín dụng liên quan đến coronavirus trên tờ khai thuế việc làm của họ nếu họ cung cấp cho nhân viên đủ điều kiện nghỉ ốm và nghỉ phép có lương.

Rất dễ nhầm lẫn giữa khoản tín dụng thuế FMLA đã thanh toán và khoản tín dụng thuế COVID-19 để cung cấp cho gia đình được trả lương và nghỉ chữa bệnh. Tuy nhiên, các khoản tín dụng thuế COVID-19 chỉ khả dụng nếu bạn cung cấp những thông tin sau:

Không giống như khoản tín dụng thuế FMLA có trả tiền, khoản tín dụng thuế nghỉ phép có trả lương COVID-19 chỉ khả dụng nếu bạn cung cấp cho nhân viên nghỉ phép có lương vì những lý do liên quan đến coronavirus. Khoản tín dụng thuế FMLA đã thanh toán theo Đạo luật về tính chắc chắn và giảm nhẹ thiên tai của người nộp thuế năm 2019 không dành riêng cho COVID.

Và, người sử dụng lao động yêu cầu các khoản tín dụng nghỉ phép có lương COVID-19 trên tờ khai thuế việc làm của họ. Mặt khác, người sử dụng lao động yêu cầu tín dụng thuế FMLA với tờ khai thuế kinh doanh của họ.

Hãy nhớ rằng bạn không thể yêu cầu khoản tín dụng thuế FMLA và khoản tín dụng thuế COVID-19 trên cùng một mức lương.

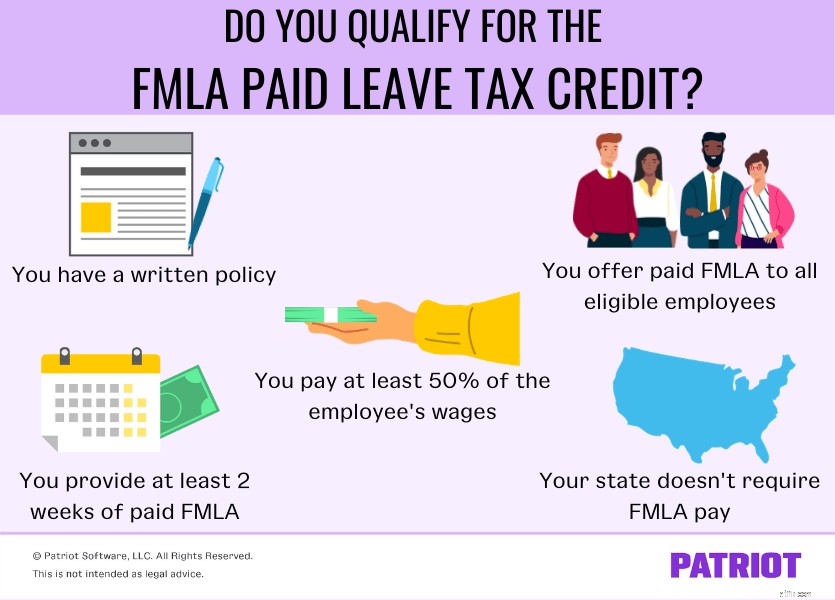

Không phải tất cả chủ lao động cho nghỉ phép có lương đều có thể yêu cầu khấu trừ thuế FMLA. Bạn phải đáp ứng cả năm các yêu cầu IRS sau để đủ điều kiện.

IRS yêu cầu bạn tạo một chính sách FMLA được trả tiền bằng văn bản trước khi nhân viên nghỉ việc có lương.

Chính sách bằng văn bản của bạn phải giải quyết các thông tin chính như:

Nếu bạn muốn nhận được khoản tín dụng thuế FMLA, bạn phải cung cấp nó cho tất cả nhân viên đủ điều kiện, bao gồm cả người làm việc toàn thời gian và bán thời gian.

Theo Đạo luật Nghỉ phép Gia đình và Y tế, nhân viên đủ điều kiện được nghỉ phép sau khi họ làm việc cho bạn trong ít nhất 12 tháng.

Nhân viên đủ điều kiện cũng là những người kiếm được dưới ngưỡng hàng năm. Những nhân viên đủ tiêu chuẩn vào năm 2021 và 2022 là những người kiếm được dưới 78.000 đô la tiền thù lao trong năm trước đó. Bạn có thể yêu cầu khoản tín dụng thuế FMLA cho việc cung cấp nghỉ phép có lương cho những nhân viên đủ tiêu chuẩn này.

Việc nghỉ phép của nhân viên phải vì lý do FMLA đủ điều kiện. Các loại nghỉ việc sau được tính là FMLA:

Bạn không thể yêu cầu khoản khấu trừ thuế FMLA cho những nhân viên sử dụng thời gian nghỉ việc không được trả lương hoặc không được trả lương cho các kỳ nghỉ hoặc bệnh tật.

Để đủ điều kiện nhận tín dụng thuế, bạn phải trả cho nhân viên ít nhất 50% mức lương thông thường của họ khi họ đang nghỉ gia đình và nghỉ y tế.

Ví dụ:giả sử nhân viên của bạn thường kiếm được 1.000 đô la mỗi tuần. Bạn cần phải trả cho họ ít nhất 500 đô la mỗi tuần trong thời gian FMLA của họ.

Bạn phải cung cấp cho tất cả nhân viên đủ điều kiện, toàn thời gian ít nhất hai tuần nghỉ phép cho gia đình và y tế được trả lương hàng năm để đủ điều kiện nhận tín dụng thuế FMLA. Hãy nhớ rằng bạn có thể cần phải cung cấp nhiều hơn, chưa thanh toán nghỉ gia đình và y tế theo luật liên bang.

Có nhân viên bán thời gian? Bạn phải dành cho họ ít nhất một khoảng thời gian tương xứng. Nhân viên bán thời gian là những người làm việc ít hơn 30 giờ mỗi tuần. Ví dụ:bạn cho nhân viên toàn thời gian làm việc 40 giờ mỗi tuần 4 tuần nghỉ phép có lương. Bạn sẽ cho một nhân viên bán thời gian làm việc 20 giờ mỗi tuần nghỉ phép hai tuần.

Một số tiểu bang đã yêu cầu người sử dụng lao động cung cấp chế độ nghỉ gia đình và y tế được trả lương cho những nhân viên đủ điều kiện. Theo chương trình nghỉ phép gia đình có trả lương của tiểu bang, bạn, nhân viên của bạn hoặc bạn và nhân viên của bạn trả lương vào một hệ thống. Sau đó, tiểu bang sẽ phân phối quyền lợi cho những nhân viên đủ điều kiện nghỉ việc.

Bạn không thể yêu cầu tín dụng thuế FMLA đối với bất kỳ kỳ nghỉ phép nào mà tiểu bang (hoặc địa phương, nếu có) trả cho nhân viên.

Tuy nhiên, bạn có thể yêu cầu tín dụng khi nghỉ phép có lương bổ sung mà bạn cung cấp cho nhân viên nếu bạn đáp ứng các yêu cầu khác của IRS.

Giả sử tiểu bang của bạn trả cho nhân viên 50% tiền lương thông thường của họ khi họ nghỉ phép. Chính sách của bạn cũng cho biết bạn cung cấp thời gian nghỉ có lương bằng 50% tiền lương thông thường của nhân viên. Nhân viên nhận 100% tiền lương của họ — 50% từ tiểu bang và 50% từ bạn. Bạn có thể yêu cầu khoản tín dụng thuế FMLA trên khoản thanh toán 50% cho người sử dụng lao động của bạn.

Khoản tín dụng bạn có thể yêu cầu để cung cấp FMLA đã trả tiền phụ thuộc vào tỷ lệ tiền lương bạn cung cấp.

Tín dụng thuế tối thiểu bạn có thể thực hiện là 12,5% và tín dụng thuế tối đa là 25%. Tín dụng thuế tăng 0,25% cho mỗi điểm phần trăm vượt quá 50%.

Nếu bạn trả 50% mức lương bình thường của nhân viên khi họ nghỉ gia đình và nghỉ y tế, bạn có thể được khấu trừ thuế 12,5%.

Bạn có thể được khấu trừ thuế tối đa là 25% nếu bạn trả 100% tiền lương của nhân viên khi họ nghỉ việc gia đình và chữa bệnh.

Để tìm khoản tín dụng thuế của bạn cho phần trăm lương của một nhân viên vượt quá 50%, hãy sử dụng công thức sau:

[(% Mong muốn - 50%) X 0,25] + 12,5%

Giả sử bạn muốn cung cấp cho nhân viên 75% mức lương thông thường của họ khi họ sử dụng chế độ nghỉ chăm sóc sức khỏe và gia đình được trả lương. Sử dụng công thức để xác định tín dụng thuế của bạn:

[(75% - 50%) X 0,25] + 12,5% =18,75%

Bạn có thể yêu cầu khoản khấu trừ thuế là 18,75%.

Để giúp bạn xác định khoản tín dụng thuế của mình, hãy sử dụng biểu đồ bên dưới, biểu đồ này tăng theo mức tăng 10%:

| % lương của nhân viên | Tín dụng thuế |

|---|---|

| 50% | 12,5% |

| 60% | 15% |

| 70% | 17,5% |

| 80% | 20% |

| 90% | 22,5% |

| 100% | 25% |

Để yêu cầu khoản tín dụng FMLA đã thanh toán, bạn phải đính kèm một vài biểu mẫu vào tờ khai thuế doanh nghiệp của mình (ví dụ:Mẫu 1120-S).

Biểu mẫu để yêu cầu tín dụng thuế FMLA là Mẫu 8994, Tín dụng của nhà tuyển dụng dành cho gia đình được trả lương và Nghỉ phép vì Y tế. Bạn cũng cần phải nộp mẫu Tín dụng Kinh doanh Chung, Mẫu 3800.

Nói chung, hãy nộp các biểu mẫu sau để yêu cầu tín dụng:

Để yêu cầu khấu trừ thuế, bạn cần có sách cập nhật. Của người yêu nước kế toán trực tuyến giúp dễ dàng theo dõi tiền đến và tiền đi. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Nhận bản dùng thử miễn phí của bạn ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 5 tháng 2 năm 2019.

Cẩn thận với thuế trẻ em khi bạn để lại IRA cho người thừa kế của mình

Tín dụng thuế du lịch:Chú Sam có trả tiền cho bạn khi đi nghỉ không?

COVID-19 Giảm thuế liên bang cho các doanh nghiệp nhỏ

9 khoản vi phạm thuế mà bạn vẫn có thể yêu cầu cho năm 2018

5 khoản khấu trừ thuế mà bạn gần như chắc chắn sẽ không yêu cầu bồi thường trong năm nay