Là chủ doanh nghiệp, mục tiêu của bạn là tạo ra lợi nhuận. Nói chung, bạn có thể chuyển sang lợi nhuận kế toán của mình để xem công ty của bạn đang hoạt động như thế nào. Bạn cũng cần xem xét các loại lợi nhuận khác, chẳng hạn như lợi nhuận kinh tế. Nhưng, sự khác biệt giữa lợi nhuận kế toán và lợi nhuận kinh tế là gì? Hãy tiếp tục đọc để có được những thông tin sốt dẻo.

Một lần nữa, lợi nhuận là một phần quan trọng để trở thành chủ sở hữu doanh nghiệp. Rốt cuộc, nếu không có chúng, bạn sẽ không thể kinh doanh. Vậy, sự khác biệt giữa lợi nhuận kế toán và lợi nhuận kinh tế là gì? Để bắt đầu, chúng ta hãy xem xét một vài định nghĩa.

Bạn có thể tìm thấy lợi nhuận kế toán của mình trên báo cáo thu nhập của doanh nghiệp. Lợi nhuận kế toán, còn được gọi là thu nhập ròng hoặc lợi nhuận cuối cùng của bạn, có thể được tìm thấy bằng cách trừ chi phí và giá vốn hàng bán ra khỏi doanh thu của bạn. Lợi nhuận kế toán là số tiền còn lại sau khi bạn trừ đi các chi phí rõ ràng của hoạt động kinh doanh đang hoạt động của mình (chúng ta sẽ trình bày rõ hơn về sau). Và, nó được quy định bởi các nguyên tắc kế toán được chấp nhận chung (GAAP).

Chi phí thường bao gồm:

Bạn báo cáo lợi nhuận kế toán của mình cho IRS và phân tích nó để xem hoạt động tài chính của doanh nghiệp bạn như thế nào.

Lợi nhuận kinh tế phức tạp hơn một chút so với lợi nhuận kế toán. Với lợi nhuận kinh tế, bạn xem xét doanh thu, chi phí rõ ràng, và Chi phí tiềm ẩn. Không giống như lợi nhuận kế toán, lợi nhuận kinh tế bao gồm chi phí cơ hội để thực hiện một hành động so với một hành động khác. Lợi nhuận kinh tế của bạn có thể thay đổi tùy thuộc vào các nguyên tắc và cơ hội kinh tế.

Bạn có thể sử dụng lợi nhuận kinh tế để xác định xem nên tham gia hay thoát khỏi một thị trường. Nó cũng có thể cho bạn biết công ty của bạn đang phân bổ nguồn lực hiệu quả như thế nào.

Bây giờ, có lẽ bạn đã nhận thấy một số điểm khác biệt chính giữa lợi nhuận kinh tế so với lợi nhuận kế toán. Hãy tóm tắt lại những điểm khác biệt đó và xem xét một vài điểm khác, chúng ta phải không?

Lợi nhuận kinh tế và kế toán khác nhau khi nói đến:

Hãy nhớ những chi phí tiềm ẩn và rõ ràng mà chúng tôi đã đề cập trước đó? Đúng vậy, những điều đó tạo nên sự khác biệt khi nói đến lợi nhuận kinh tế so với lợi nhuận kế toán.

Một lần nữa, cả yếu tố kế toán và lợi nhuận kinh tế trong chi phí rõ ràng. Tuy nhiên, lợi nhuận kinh tế chỉ dựa vào chi phí tiềm ẩn.

Vậy, chính xác thì những loại chi phí này là gì? Hãy xem:

Về cơ bản, chi phí tiềm ẩn là chi phí cơ hội của các yếu tố sản xuất mà một doanh nghiệp đã sở hữu. Và, chi phí tiềm ẩn là những gì công ty sẽ từ bỏ để sử dụng các nguồn lực của mình (ví dụ:sử dụng tài sản thay vì thuê tài sản đó).

Khi nói đến lợi nhuận kế toán so với lợi nhuận kinh tế, bạn chỉ phải báo cáo lợi nhuận kế toán cho IRS. Không báo cáo lợi nhuận kinh tế cho IRS hoặc bất kỳ cơ quan chính phủ nào khác. Chỉ sử dụng lợi nhuận kinh tế nội bộ để xác định xem bạn có đang đầu tư thông minh hay không.

Bạn không thể ghi sổ kế toán cho các chi phí ngầm định vì không có giao dịch nào bạn có thể nhập để đưa ra quyết định kinh doanh. Do đó, bạn không thể hạch toán lợi nhuận kinh tế. Tuy nhiên, bạn có thể tính toán lợi nhuận kế toán bằng cách xem xét doanh thu và chi phí rõ ràng (ví dụ:chi phí và giá vốn hàng bán).

Vì đó là chủ quan, hãy phân tích lợi nhuận kinh tế một cách riêng biệt với sách của bạn. Một lần nữa, không ghi bất cứ điều gì vào sổ sách của bạn vì lợi nhuận kinh tế.

Bạn có thể sử dụng lợi nhuận kế toán để xem xét hiệu quả hoạt động tài chính của doanh nghiệp và xem doanh nghiệp của bạn có lợi nhuận như thế nào.

Mặt khác, bạn có thể sử dụng lợi nhuận kinh tế để xác định các khoản đầu tư và quyết định thời điểm tham gia hoặc thoát khỏi thị trường.

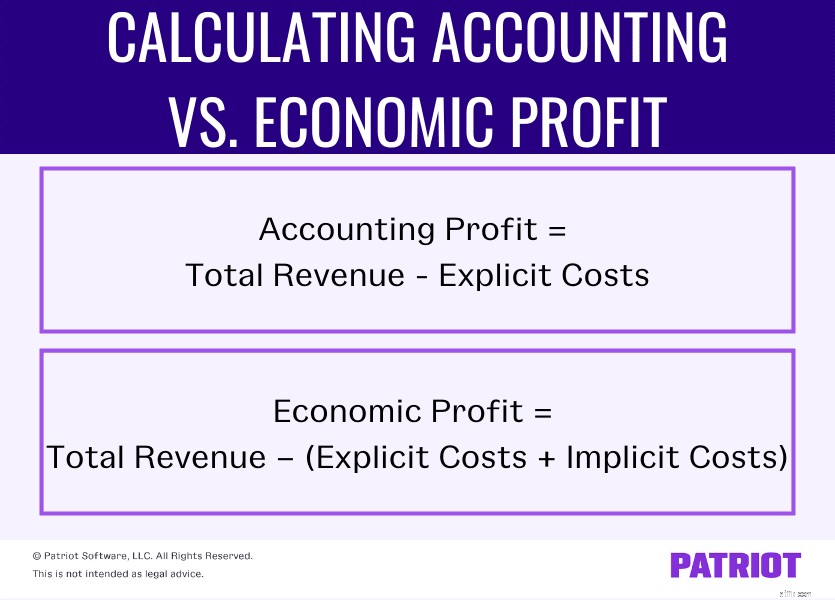

Tính toán lợi nhuận kế toán đơn giản hơn một chút so với tính toán lợi nhuận kinh tế. Tham khảo cách tính lợi nhuận kế toán và cách tính lợi nhuận kinh tế dưới đây.

Để tính toán lợi nhuận kế toán, bạn cần biết:

Sử dụng công thức sau để tính toán lợi nhuận kế toán cho công ty của bạn:

Lợi nhuận kế toán =Tổng doanh thu - Chi phí rõ ràng

Tìm tổng số bằng cách sử dụng báo cáo lãi và lỗ của bạn. Sau đó, kết hợp doanh thu và chi phí của bạn vào công thức trên để tìm lợi nhuận kế toán của bạn.

Để tính toán lợi nhuận kinh tế, bạn cần biết:

Sử dụng công thức sau để tính lợi nhuận kinh tế:

Lợi nhuận kinh tế =Tổng doanh thu - (Chi phí rõ ràng + Chi phí ngầm định)

Bạn cũng có thể tìm thấy lợi nhuận kinh tế đơn giản bằng cách trừ đi các chi phí rõ ràng và tiềm ẩn từ tổng doanh thu của mình:

Lợi nhuận kinh tế =Tổng doanh thu - Chi phí rõ ràng - Chi phí ngầm định

Giống như với lợi nhuận kế toán, bạn cũng có thể tìm tổng số bằng cách xem báo cáo thu nhập của mình.

Hãy xem một vài ví dụ về cách hoạt động của kế toán và lợi nhuận kinh tế trong thế giới thực.

Giả sử bạn đang xem báo cáo thu nhập của mình. Trên đó, bạn nhận thấy bạn có 40.000 đô la doanh thu, 9.000 đô la tổng chi phí và 6.000 đô la giá vốn hàng bán. Bạn khấu trừ 15.000 đô la (9.000 đô la + 6.000 đô la) từ 40.000 đô la để nhận thu nhập ròng hoặc lợi nhuận kế toán của bạn. Lợi nhuận kế toán của bạn trong kỳ là $ 25,000.

Giả sử bạn có doanh thu 60.000 đô la cho kỳ kế toán. Bạn cũng có 13.000 đô la chi phí rõ ràng và bạn có 8.000 đô la chi phí ngầm (hoặc chi phí cơ hội). Đưa số tiền của bạn vào công thức lợi nhuận kinh tế:

Lợi nhuận kinh tế =Tổng doanh thu - (Chi phí rõ ràng + Chi phí ngầm định)

Lợi nhuận kinh tế =$ 60.000 - ($ 13.000 + $ 8.000)

Lợi nhuận kinh tế của bạn sẽ là $ 39,000.