Nếu bạn điều hành một tổ chức phi lợi nhuận, trách nhiệm kế toán của bạn khác với trách nhiệm kế toán của các doanh nghiệp vì lợi nhuận. Các tổ chức phi lợi nhuận xử lý các khoản thanh toán thuế, báo cáo tài chính và lưu trữ hồ sơ khác với các doanh nghiệp khác. Tìm hiểu về kế toán tổ chức phi lợi nhuận bên dưới.

Tổ chức phi lợi nhuận hoạt động để thực hiện mục đích từ thiện, giáo dục, tôn giáo hoặc khoa học chứ không phải để kiếm lợi nhuận. Mặc dù các tổ chức phi lợi nhuận cần doanh thu để hoạt động, nhưng kiếm lợi nhuận không phải là chức năng chính của họ.

Nhiều tổ chức phi lợi nhuận nhận được trạng thái miễn thuế. Nếu bạn đủ điều kiện để được miễn thuế, bạn không bắt buộc phải trả thuế thu nhập doanh nghiệp liên bang. Tuy nhiên, bạn vẫn có thể cần phải trả thuế thu nhập của tiểu bang và địa phương. Không phải tất cả các tổ chức phi lợi nhuận đều được miễn thuế. Các tổ chức phi lợi nhuận được miễn thuế được gọi là tổ chức 501 (c) (3).

Cho dù bạn đang nghĩ đến việc thành lập một tổ chức phi lợi nhuận hay đã có, việc hiểu các khía cạnh độc đáo của kế toán cho các tổ chức phi lợi nhuận là điều cần thiết.

Giống như các doanh nghiệp hoạt động vì lợi nhuận, việc ghi sổ kế toán cho tổ chức phi lợi nhuận dựa vào việc lựa chọn một phương pháp kế toán để ghi nhận tiền vào và tiền đi.

Giống như bất kỳ doanh nghiệp nào, tổ chức phi lợi nhuận của bạn cần một dòng tiền lành mạnh để hoạt động. Bạn cần kiếm đủ tiền để trả những thứ như lương nhân viên, chi phí đột xuất, hóa đơn điện nước, tiền thuê nhà, v.v.

Mặc dù bạn có thể không bán các sản phẩm như cách kinh doanh thông thường, nhưng bạn có nhiều nguồn doanh thu. Bạn có thể có các thành viên trả hội phí hoặc các nhà tài trợ đóng góp tiền. Và, bạn có thể tổ chức các sự kiện gây quỹ để mang lại doanh thu.

Bạn phải ghi lại tất cả doanh thu đến và các khoản thanh toán đi với một hệ thống kế toán có tổ chức. Bạn có thể chọn hệ thống kế toán dựa trên tiền mặt hoặc dồn tích cho tổ chức phi lợi nhuận.

Kế toán cơ sở tiền mặt là một hệ thống mà bạn ghi lại các khoản chi phí hoặc thu nhập khi bạn thực sự thanh toán hoặc nhận chúng, không phải khi giao dịch diễn ra. Ví dụ:bạn điều hành một tổ chức phi lợi nhuận, nơi các thành viên phải trả hội phí. Sử dụng hệ thống kế toán cơ sở tiền mặt, bạn ghi nhận khoản thanh toán khi bạn thực nhận hội phí từ các thành viên. Tuy nhiên, bạn không thể sử dụng phương pháp này nếu bạn kiếm được hơn 5 triệu đô la tổng doanh thu hàng năm hoặc hơn 1 triệu đô la tổng doanh thu cho việc bán hàng tồn kho hoặc nếu bạn mở rộng tín dụng.

Kế toán dồn tích là khi bạn ghi lại các giao dịch khi chúng thực sự diễn ra. Phương pháp này sử dụng hệ thống sổ sách kế toán kép. Nếu tổ chức phi lợi nhuận của bạn thu phí hội viên, bạn sẽ ghi thu nhập khi gửi hóa đơn, mặc dù thực tế bạn chưa nhận được tiền.

Nếu bạn nộp đơn và đủ điều kiện để được miễn thuế, bạn không cần phải trả thuế thu nhập liên bang. Và, bạn cũng có thể được miễn thuế bán hàng và thuế tài sản nếu bạn có trạng thái được miễn thuế.

Bạn phải nộp đơn xin tình trạng miễn thuế bằng cách nộp Mẫu đơn 1023, Đơn xin Công nhận Miễn trừ Theo Mục 501 (c) (3) của Bộ luật Thuế vụ. Sau đó, IRS sẽ quyết định xem bạn có đủ điều kiện hay không dựa trên việc bạn có phải là một tổ chức “từ thiện” hay không.

Được miễn thuế thu nhập liên bang không nhất thiết phải miễn cho bạn khai thuế doanh nghiệp nhỏ hàng năm. Bạn vẫn phải báo cáo doanh thu và chi phí cho IRS. Lưu giữ hồ sơ chính xác và báo cáo các hoạt động và tài chính của bạn trong năm.

Trừ khi bạn không bắt buộc phải nộp bản khai thuế (ví dụ:nhà thờ), bạn phải nộp Mẫu đơn 990, Miễn thuế thu nhập cho tổ chức hoặc Mẫu 990-EZ. Biểu mẫu của bạn sẽ đến hạn vào ngày 15 của tháng thứ năm sau khi kỳ kế toán của bạn kết thúc.

Trong kế toán cho tổ chức phi lợi nhuận, bạn nên tạo báo cáo tài chính để báo cáo tình hình tài chính của doanh nghiệp mình.

Các doanh nghiệp vì lợi nhuận sử dụng ba báo cáo tài chính chính, đó là báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Các doanh nghiệp phi lợi nhuận sử dụng các báo cáo tài chính tương tự, nhưng chúng có tên khác nhau và được tổ chức khác nhau.

Kế toán tổ chức phi lợi nhuận dựa vào việc sử dụng báo cáo tình hình tài chính (bảng cân đối kế toán), báo cáo hoạt động (báo cáo thu nhập) và báo cáo lưu chuyển tiền tệ.

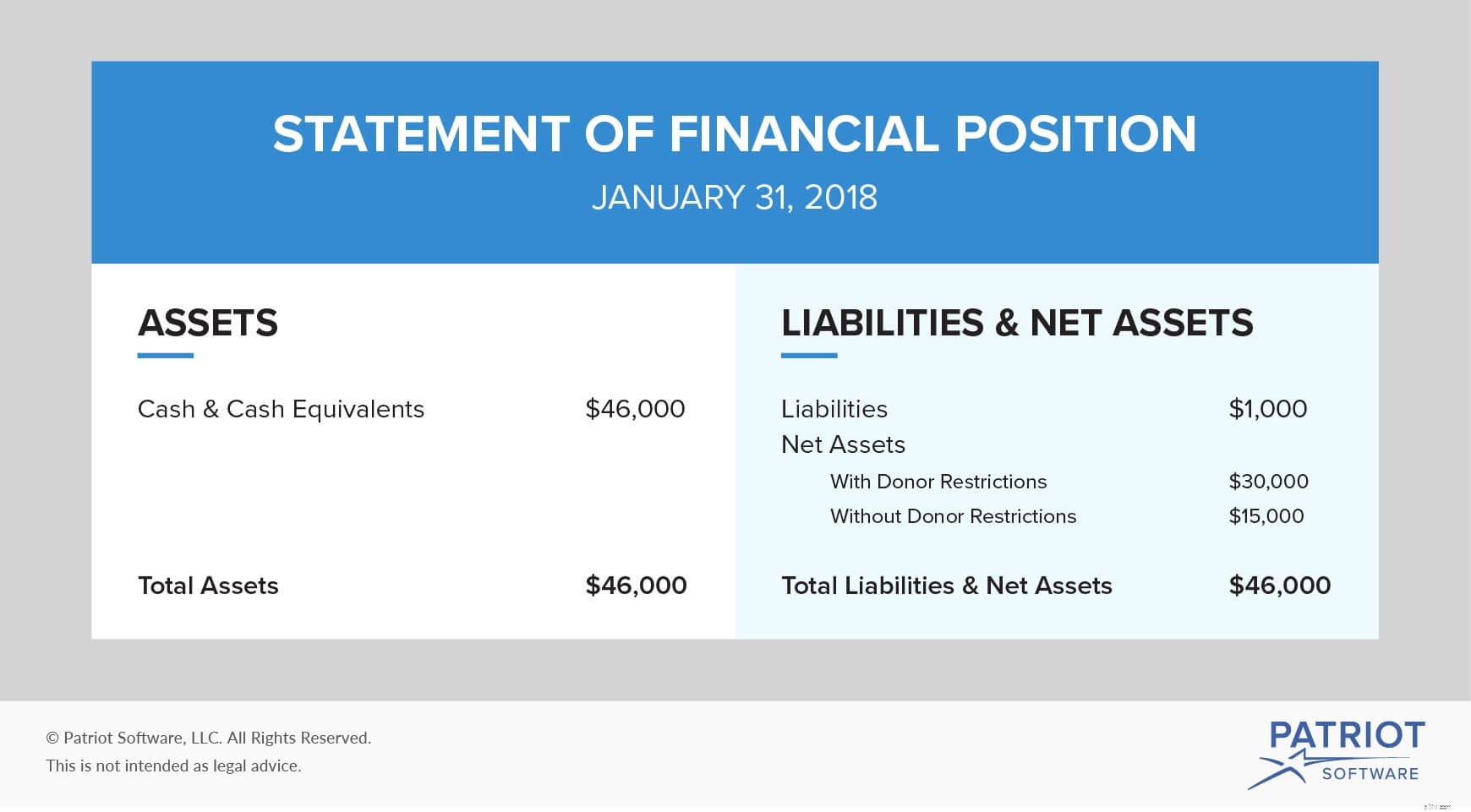

Báo cáo tình hình tài chính cung cấp cho bạn ảnh chụp màn hình về tình trạng của tổ chức phi lợi nhuận của bạn trong một khoảng thời gian. Báo cáo cho biết tài sản, nợ phải trả và tài sản ròng của bạn. Không giống như bảng cân đối kế toán, phiên bản phi lợi nhuận thay thế tài sản ròng bằng vốn chủ sở hữu. Tài sản ròng cộng với nợ phải trả của bạn phải bằng tài sản của bạn trên báo cáo tình hình tài chính.

Tài sản ròng được phân loại theo một trong hai cách:có giới hạn của nhà tài trợ hoặc không có giới hạn của nhà tài trợ. Nếu các nhà tài trợ đóng góp cho các mục đích cụ thể, bạn phải ghi nhãn đó là “có giới hạn về nhà tài trợ.”

Đây là một ví dụ về báo cáo tình hình tài chính:

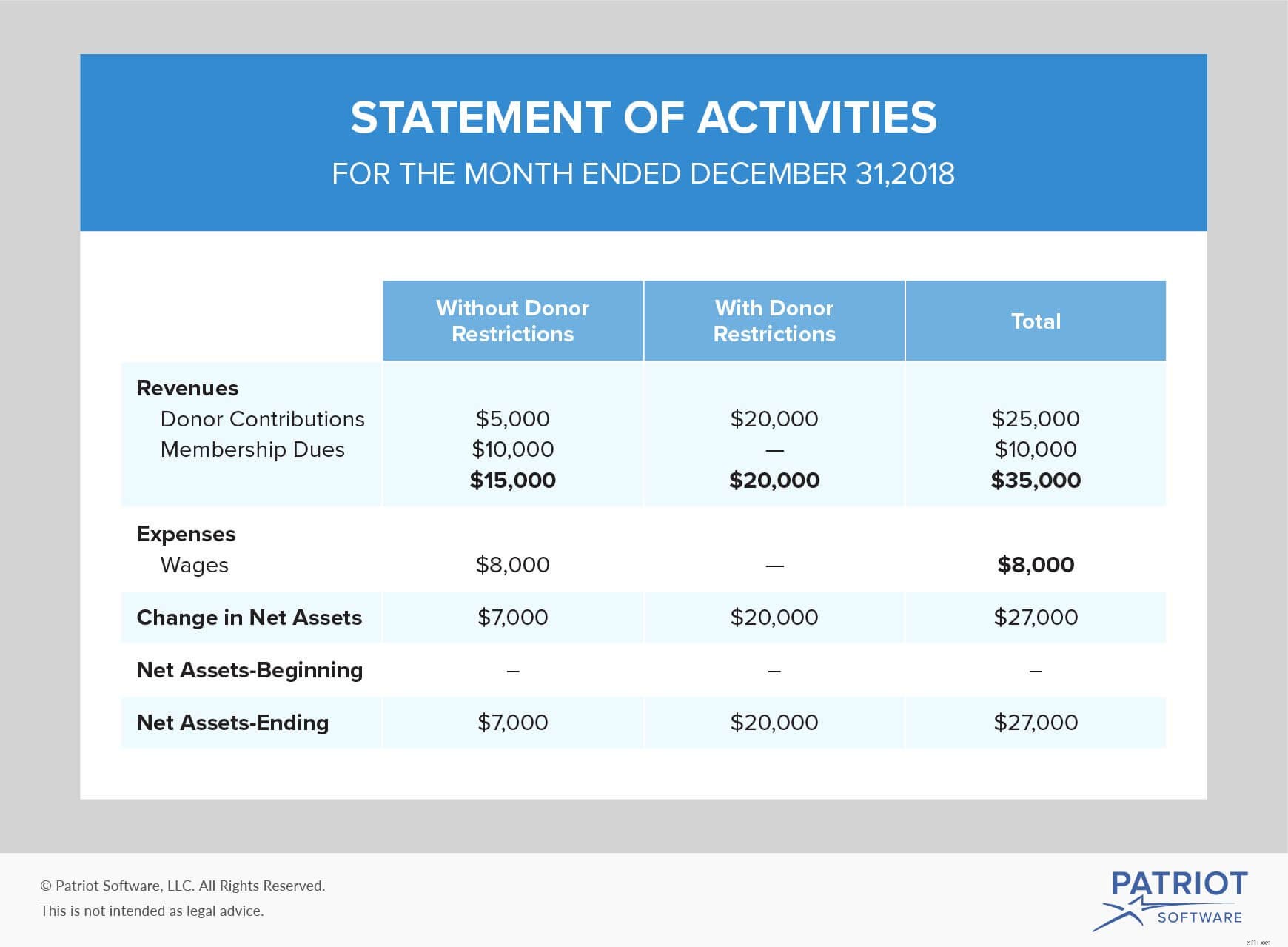

Tuyên bố về các hoạt động hoạt động tương tự như báo cáo thu nhập. Mục đích của nó là để báo cáo doanh thu và chi phí trong một khoảng thời gian. Giống như báo cáo tình hình tài chính, bạn phải báo cáo doanh thu có hoặc không có hạn chế của nhà tài trợ.

Đây là một ví dụ về các hoạt động:

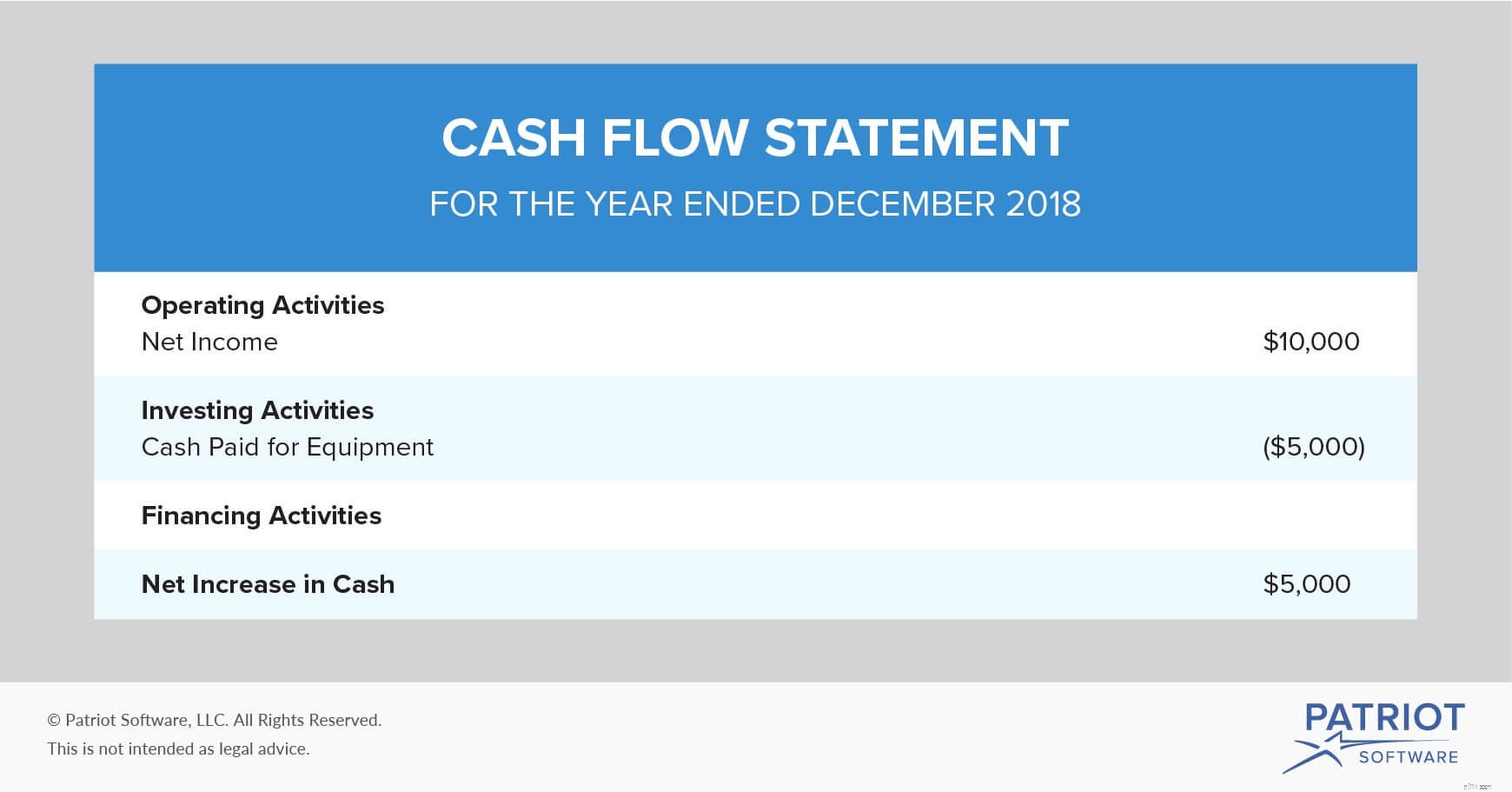

Cuối cùng, báo cáo lưu chuyển tiền tệ cho bạn biết số tiền vào và ra khỏi tổ chức của bạn trong một khoảng thời gian cụ thể. Báo cáo lưu chuyển tiền tệ sắp xếp tiền mặt thành ba loại, đó là hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Bạn có thể có dòng tiền dương hoặc âm trong tổ chức phi lợi nhuận của mình.

Hãy xem ví dụ về báo cáo lưu chuyển tiền tệ này:

Kế toán cho tổ chức phi lợi nhuận có thể phức tạp. Sử dụng phần mềm kế toán trực tuyến của Patriot để giữ cho sổ sách của bạn được ngăn nắp và cập nhật. Phần mềm của chúng tôi được tạo ra cho những người không phải là kế toán và chúng tôi cung cấp miễn phí, hỗ trợ tại Hoa Kỳ. Hãy thử cho chúng tôi ngay hôm nay!