Ngay cả sau hơn 10 năm truyền bá Phúc âm Cuộc sống Giàu sang, người sáng lập Ramit Sethi của chúng tôi vẫn gặp những người cần trợ giúp về ngân sách. Chúng thường:

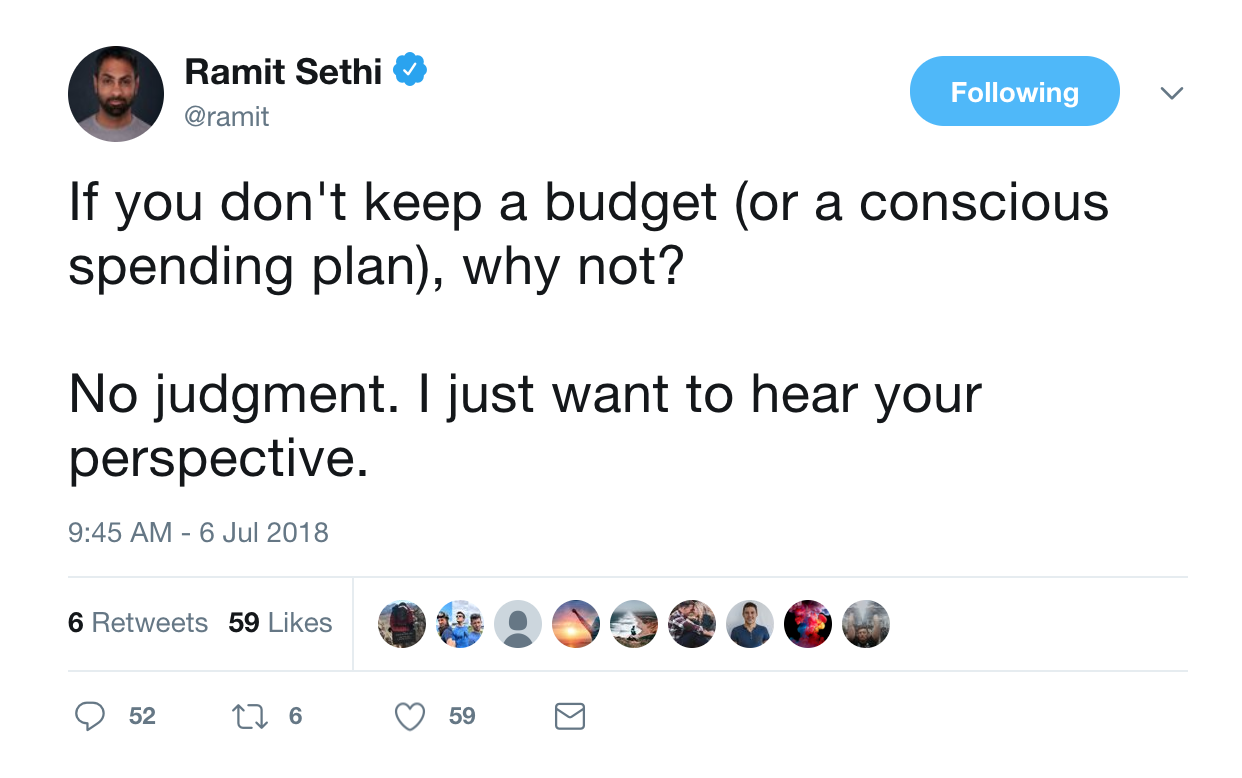

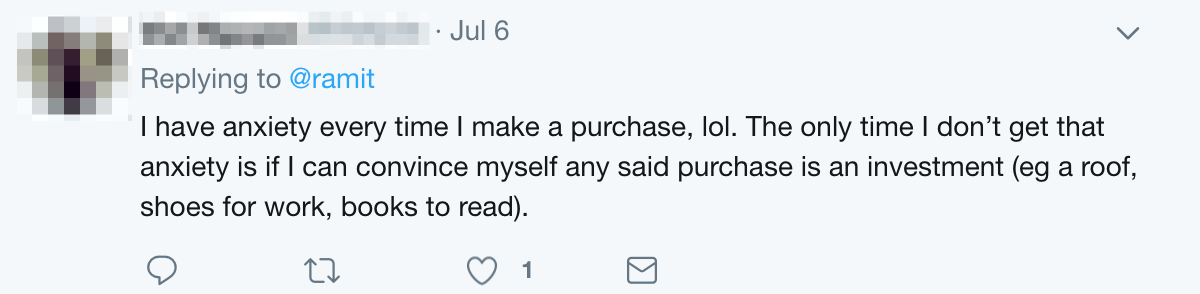

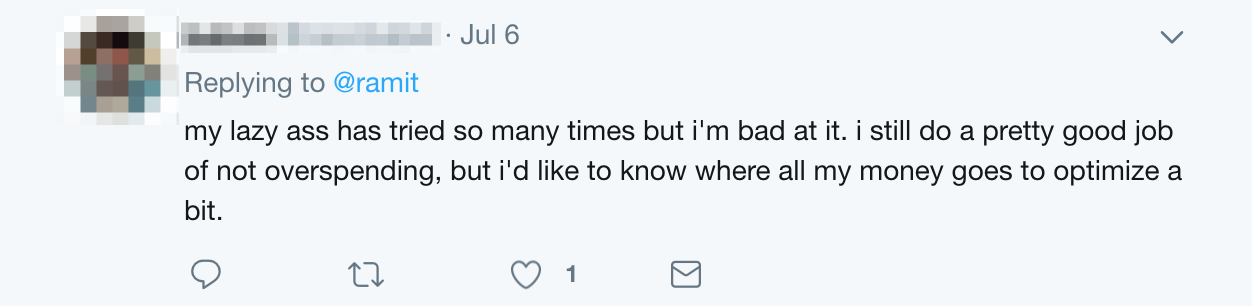

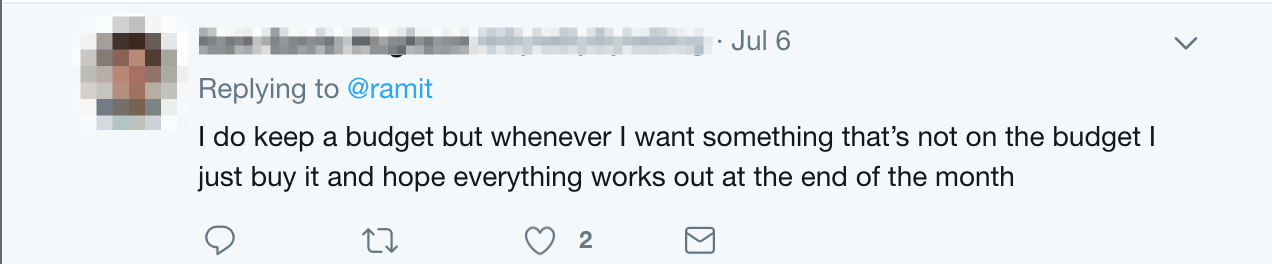

Ví dụ:tweet này:

Những câu trả lời mà anh ấy nhận lại thật hấp dẫn:

Bạn nhận thấy gì về các câu trả lời?

Một số chủ đề phổ biến là sợ hãi, lười biếng, bối rối và thậm chí là tức giận.

Nếu điều đó nghe quen thuộc với bạn, điều đó không sao! Chúng tôi muốn ở đó để giúp đỡ.

Đó là lý do tại sao hôm nay chúng ta sẽ chia nhỏ nó thành những điều cơ bản về cách bạn có thể xây dựng ngân sách.

Phần thưởng: Bạn muốn biết cách kiếm nhiều tiền như bạn muốn và sống cuộc sống theo điều kiện của bạn? Tải xuống Hướng dẫn kiếm tiền cơ bản MIỄN PHÍ của tôiKhi mọi người nghĩ đến việc lập ngân sách, hình ảnh cha mẹ của họ chăm chỉ xem lại các khoản thu, ghi chi phí vào một cuốn sổ, và hét lên, "CHÚNG TÔI ĐÃ CHI TIỀN BAO NHIÊU LẦN KHÍ TRONG TUẦN?" nghĩ đến.

Điều đó có thể đã hiệu quả với họ… nhưng chắc chắn nó không hoạt động bây giờ.

Đã bao nhiêu lần bạn mở hóa đơn, nhăn mặt, rồi nhún vai và nói:“Tôi đoán tôi đã tiêu nhiều như vậy”?

Bạn có thường xuyên cảm thấy tội lỗi khi mua một thứ gì đó - nhưng sau đó vẫn mua?

Đây là chi tiêu vô thức (hay còn gọi là “lập ngân sách bảng tính”). Vấn đề chính của nó rất đơn giản:Ý chí của con người.

Ai muốn theo dõi chi tiêu của họ? Một số ít người thực sự thử thấy rằng ngân sách của họ hoàn toàn thất bại sau hai ngày vì theo dõi từng xu là quá sức.

Thay vào đó, chúng tôi sẽ nhẹ nhàng tạo ra một cách chi tiêu mới, đơn giản.

Chúng tôi sẽ giúp bạn chuyển hướng nó đến những nơi bạn chọn, như đầu tư, tiết kiệm và thậm chí chi tiêu nhiều hơn cho những thứ bạn yêu thích (nhưng ít hơn vào những thứ bạn không thích).

Đây sẽ là nền tảng của Kế hoạch chi tiêu có ý thức của bạn.

Bạn biết rằng vấn đề tiền bạc của bạn đã hết khi có cảm giác như bạn đang đóng vai chính trong video âm nhạc của Macklemore’s Thrift Shop. Khi chỉ còn quá nhiều tháng cho tiền lương của bạn, thì rất có thể bạn không biết lối sống của mình thực sự phải trả giá như thế nào.

Đã đến lúc ngồi xuống và phân loại chi tiêu của bạn thành bốn nhóm.

Bây giờ, bạn sẽ thấy bốn danh mục này rất nhiều trong các bài báo về tài chính cá nhân của chúng tôi và đó là bởi vì tất cả các chi phí của bạn đều nằm trong các danh mục này. Khi bạn có thể xác định những gì thuộc về nơi bạn sẽ nhanh chóng bắt đầu hiểu được đâu là lỗ hổng trong kế hoạch tài chính của mình.

Ví dụ:nếu bạn đang chi 500 đô la mỗi tháng để chi tiêu không có tội và không có gì để tiết kiệm hoặc đầu tư, thì đó có thực sự là chi tiêu không có tội không? Hoặc nếu bạn có hóa đơn chi phí cố định là 5.000 đô la, nhưng thu nhập ròng của bạn là 5.000 đô la, bạn có thể có một lối sống mà bạn không đủ khả năng chi trả.

Phần thưởng: Sẵn sàng bỏ nợ, tiết kiệm tiền và xây dựng sự giàu có thực sự? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ về Tài chính Cá nhân của tôi.Các khoản đầu tư và tiết kiệm đủ dễ dàng để kiểm đếm, nhưng bạn nên xem xét chi phí cố định và danh mục chi tiêu không có tội để xem liệu bạn có đang bội chi hay không.

Để đảm bảo tiền đi đến nơi cần đến, trước tiên bạn cần hoàn thành danh mục chi phí cố định. Bạn cũng cần phải phân bổ vốn cho danh mục này trước.

Nếu bạn đang sống bằng tiền lương, đây cũng là lĩnh vực bạn muốn lược bỏ để đảm bảo rằng bạn không phải trả tiền cho những thứ bạn không thực sự cần hoặc không muốn. Bạn có thể thấy việc chuyển đến một căn hộ rẻ hơn hoặc bán một chiếc xe hơi có thể giúp bạn dễ thở hơn một chút từ tháng này sang tháng khác, nhưng việc sắp xếp cần phải có ý nghĩa đối với bạn. Tiết kiệm 100 đô la tiền thuê nhà mỗi tháng chỉ để chi thêm 100 đô la để đi du lịch có ích gì?

Có bốn thành phần chính mà bạn không thể loại bỏ hoàn toàn hoặc hầu hết mọi người. Đó là nhà ở, tiện ích, thực phẩm và phương tiện đi lại. Các khoản khác trong danh mục này bao gồm chi phí internet, giáo dục, chăm sóc sức khỏe, trả nợ, bảo hiểm và các chi phí khác liên tục xuất hiện hàng tháng.

Đây là những dịch vụ đăng ký của bạn, những tách Starbucks vô tận, những đôi giày đắt tiền, đi ăn tối, bạn hiểu chưa? Bây giờ, cần phải nói rõ, chỉ vì chúng tôi coi đây là một danh mục, không có nghĩa là chúng tôi đang nói rằng bạn cần phải phân bổ tiền cho nó. Nếu bạn đang cạo lọ bơ đậu phộng đến mức bắt đầu dính vụn nhựa trên bánh sandwich của mình, trước tiên bạn có thể muốn thanh toán một số chi phí cố định.

Bạn đã bao giờ bắt gặp mình nói:“Tôi sẽ nhận được nó vào ngày lĩnh lương” hoặc “Chúng tôi sẽ đến đó vào ngày lãnh lương” hoặc câu nói yêu thích của tôi, “Sinh nhật của bạn thật bất tiện. Vào giữa tháng rồi, ai mà có tiền lúc đó? ”. Tôi sẽ cho bạn biết ai có tiền. Những người biết tiền của họ đi đâu.

Điều đó có vẻ hơi khắc nghiệt, nhưng không phải vậy. Bạn có thể là người không quan tâm đến việc ai đó có sự kiện vào ngày 1 hay bất kỳ ngày nào khác vì vấn đề đó. Sự khác biệt duy nhất tạo nên ngày trả lương, đó là ngày một khoản thanh toán tiền lương mới đến tài khoản của bạn. Nếu số tiền đó không được phân bổ cẩn thận vào các danh mục khác nhau, bạn sẽ sử dụng tiền để tiết kiệm và đầu tư.

Vậy làm cách nào để thoát khỏi con dốc trơn trượt này?

Mặc dù đầu tư lớn nhưng chúng tôi cũng biết giá trị của việc tiết kiệm cho các mục tiêu ngắn hạn. Việc dồn mọi thứ vào một tài khoản mà không có định hướng rõ ràng giống như việc ném một khối lượng đồ giặt hỗn hợp vào máy giặt trong một chu trình nóng. Bạn chỉ không bao giờ biết khi nào lòng trắng của bạn sẽ chuyển sang màu hồng.

Tài khoản tiết kiệm của bạn nên có các danh mục phụ cho phép bạn tiết kiệm cho các nhu cầu khác nhau của mình. Ví dụ:

Nếu bạn đang sử dụng một ngân hàng đáng giá, uhm là vàng, họ sẽ cho phép bạn mở các tài khoản phụ này mà không phải trả thêm phí và vẫn đề nghị trả một số lãi suất cho nó. Bạn có thể mất nửa giờ để thiết lập tính năng này, nhưng hãy đoán xem, khi hoàn tất, bạn không cần phải suy nghĩ lại cho đến khi cần sử dụng. Dưới đây là các tài khoản tiết kiệm mà chúng tôi đề xuất - chúng tôi không liên kết với chúng theo bất kỳ cách nào, nhưng chúng tôi sử dụng chúng và thích chúng.

Chúng tôi thực sự rất, rất quan trọng về vấn đề này. Tự động hóa tài chính cá nhân của bạn là một yếu tố thay đổi cuộc chơi.

Bạn có thể tự động hóa tài chính của mình ở mức độ mà bạn chỉ cần xem qua tài khoản ngân hàng của mình một lần để đảm bảo rằng mọi thứ vẫn hoạt động như bình thường.

Mọi thứ cần thanh toán đều có thể được tự động hóa. Hãy xem:

Bạn không thích xem TV? Hủy đăng ký Netflix. Điều gì về đăng ký phòng tập thể dục? Bạn có thể nhận được kết quả tương tự ở nhà không?

Bây giờ hãy chuyển sang những thứ nghiêm trọng hơn một chút. Ví dụ, hãy nói về tài sản của bạn. Có một tải trọng của các chi phí khác mà bạn cần phải xem xét khi mua một bất động sản. Bạn không chỉ có một khoản thế chấp dài hạn.

Trước khi sở hữu căn nhà, bạn cần có sẵn khoản trả trước, chi phí đóng và các khoản dự trữ. Mặc dù khoản trả trước và khoản dự trữ là lợi ích tốt nhất của bạn, nhưng có thể mất thời gian để xây dựng nó.

Các chi phí liên tục cần xem xét bao gồm chi phí HOA, bảo hiểm, thuế tài sản, bảo trì và tiện ích. Bây giờ, hãy tự hỏi bản thân xem bạn vẫn ổn với nó hay liệu bạn có thể tốt hơn nên thuê nhà trong vài năm cho đến khi bạn chắc chắn 100% rằng mình muốn định cư tại một địa điểm cụ thể.

Bây giờ, đây có thể là một ý kiến không phổ biến, nhưng sở hữu một ngôi nhà không phải là tất cả và cuối cùng tất cả những gì cha mẹ chúng tôi đã làm ra. Nó rất đắt và bạn cần phải đủ an toàn về tài chính để thực hiện nó. Nó không dành cho tất cả mọi người, đặc biệt là những người tự coi mình là dân du mục hiện đại.

Bạn có thể không muốn cắt bỏ mọi món hàng ngày mà bạn yêu thích, chẳng hạn như đồ pha cà phê và bữa tối với bạn bè, nhưng nếu bạn có thể cắt giảm các chi phí lớn như nhà ở, đó là một chiến thắng lớn.

Đừng để bất kỳ ai nói với bạn rằng bạn đang lãng phí tiền khi chi tiêu vào những việc quan trọng đối với bạn.

Khi bạn đã hoàn thành công việc của mình và phân bổ tiền cho tất cả các danh mục khác và bạn còn tiền, bạn có đặc quyền chi tiêu theo cách bạn muốn. Vậy nếu bạn thích đôi giày 1.000 đô la thì sao? Nếu bạn có đủ khả năng chi trả và nó quan trọng với bạn, thì nó thuộc về danh mục chi tiêu không có tội của bạn.

Khi bạn làm đúng điều này và bạn đã phân bổ những gì bạn cần cho các danh mục khác, hãy tưởng tượng bạn sẽ nhận được con số lên tới 30% hoặc thậm chí 40% tiền mua hàng tận nhà của mình?

Tiền không phải là tất cả, nhưng nếu bạn thích sống một cuộc sống trải nghiệm, thì việc bị phá sản sẽ rất tệ. Vì vậy, làm thế nào để bạn đạt được sự cân bằng giữa ngân sách lớn nhất của bạn và một số tiền vui vẻ? Nếu bạn đã trải qua quá trình lựa chọn được thảo luận ở bước 3, đừng giảm các khoản tiết kiệm hoặc đầu tư của bạn. Thay vào đó, hãy tìm cách để tăng thu nhập của bạn. Biết cách lập ngân sách là biết cách làm cho tiền của bạn hoạt động.

Lần cuối cùng bạn được tăng lương là khi nào? Nếu đó là năm ngoái sau khi đánh giá hiệu suất và thậm chí không cạnh tranh với lạm phát, đã đến lúc lấy máy tính của bạn ra và bắt đầu làm toán. Việc tăng lương ngày hôm nay có thể dẫn đến tiết kiệm hưu trí nhiều hơn, lương cao hơn trong tương lai, khoản nợ lớn hơn và kiếm được nhiều tiền hơn.

Đó là điều đáng để thảo luận và nếu bạn làm theo các bước đàm phán của người sáng lập Ramit Sethi, bạn có thể đang nhìn thấy một mức lương mơ ước.

Nếu bạn không thể tăng lương ở công việc hiện tại, tại sao không trình bày cảm nhận của bạn và sử dụng những bước tương tự đối với người phỏng vấn của bạn? Biết đâu, thay vì chỉ tăng một chút, bạn có thể nhìn vào mức lương vài nghìn đô la mỗi năm. Nó đáng để xem.

Bạn có thể giảm danh mục chi tiêu chi phí cố định đó chỉ trong vài phút bằng cách nhấc điện thoại lên và nhắc nhở các nhà cung cấp dịch vụ của bạn rằng bạn là một khách hàng tốt.

Hãy bắt đầu với các ngân hàng. Có một loạt các sản phẩm mà họ cung cấp và mỗi sản phẩm đều được thiết kế để giữ cho tính thanh khoản cao (tài khoản tiết kiệm) hoặc kiếm cho họ số tiền lớn (bằng cách cung cấp tín dụng kèm theo lãi suất).

Bạn có thể dành thời gian thương lượng một nửa phần trăm trong tài khoản tiết kiệm nhỏ của mình, hoặc bạn có thể giải quyết những món hàng có giá trị lớn. Đối với người mới bắt đầu, nếu khoản thế chấp của bạn ở mức lãi suất cao hơn mức cần thiết, hãy kiểm tra những ưu và nhược điểm của tái cấp vốn. Chỉ cần đảm bảo rằng nếu bạn đi theo con đường này, người cho vay sẽ không đánh bạn với một khoản phí xử lý khó chịu.

Kiểm tra tài khoản và thẻ tín dụng là hai sản phẩm khác có thể thực hiện với việc kiểm tra giá. Nếu bạn đang trả phí hàng tháng hoặc hàng năm, đã đến lúc gọi cho họ và giảm con số đó xuống.

Nhưng có những khu vực khác bạn có thể tiết kiệm.

Hối hả bên lề có thể là một cách tuyệt vời để tăng thu nhập của bạn, đặc biệt nếu bạn bắt đầu với ít chi phí đầu tư nhất có thể, chẳng hạn như kinh doanh trực tuyến. Bạn có thể mất vài tháng để bắt đầu kiếm tiền, nhưng dù sao thì những tháng đó cũng sẽ trôi qua, vậy tại sao bạn không làm gì đó?

Bây giờ, việc xác định xem nên bắt đầu từ bên nào dễ dàng hơn bạn nghĩ. Nếu bạn biết cách chơi một trò chơi trực tuyến hoặc đặt hàng trực tuyến, bạn đã có đủ hiểu biết về Internet để bắt đầu công việc của riêng mình. Vâng.

Những cuộc hối hả bên lề đòi hỏi rất ít tiền mặt khởi nghiệp, nếu có, bao gồm viết lách tự do, chụp ảnh quảng cáo (bạn có thể có một chiếc máy ảnh tốt hơn trên điện thoại của mình so với nhiếp ảnh gia bên cạnh với ống kính những năm 90 của anh ấy) hoặc một cửa hàng dropshipping.

Tất cả bắt đầu với những điều cơ bản. Biết chính xác bao nhiêu là vào và bao nhiêu là đi ra. Bạn có thể phải viết nó ra cho đến khi nó trở thành bản chất thứ hai. Sau đó, bạn làm theo các bước ở trên, bao gồm tự động hóa tài chính và chi tiêu có ý thức.

Quy tắc 50/20/30 là hướng dẫn về ngân sách nêu rõ 50% thu nhập sau thuế của bạn phải hướng tới các cam kết và chi phí bắt buộc. Sau đó là 20% cho các khoản tiết kiệm và trả nợ và 30% còn lại cho mọi thứ khác.

70/20/10 nói rằng 70% nên chi tiêu, 20% tiết kiệm và 10% cho việc cho đi.

Mặc dù những điều này rất hữu ích khi bạn vẫn đang cố gắng tìm hiểu mọi thứ, nhưng điều quan trọng là bạn phải tìm được tỷ lệ phù hợp với mình. Mục tiêu rất đơn giản, giảm nợ, tăng tiết kiệm và đầu tư, đồng thời cho phép bản thân chi tiêu thoải mái.

Ý tưởng là bạn có một phong bì cho mỗi loại thanh toán. Vì vậy, bạn sẽ có một cái cho nhà ở của mình, một cái cho các tiện ích, một cái khác cho thức ăn, v.v. Hệ thống phong bì tuyệt vời bao gồm cả đầu tư và tiết kiệm.

Tuy nhiên, công nghệ đã cho chúng ta thấy rằng mọi thứ trở nên dễ dàng hơn khi bạn tự động hóa nó. Các ứng dụng như Fudget và Monefy rất phù hợp cho những ai muốn sử dụng hệ thống phong bì. Điều này cho phép bạn luôn cập nhật các nghĩa vụ của mình, có cách tiếp cận chủ động để lập ngân sách và không chi tiêu quá mức.

Ngân sách không phải là một bảng tính. Đó là một cách tiếp cận chủ động đối với tài chính của bạn và cho phép bạn tự do tài chính để đáp ứng các nghĩa vụ và cam kết tài chính của mình. Nó cũng cho phép tiền của bạn làm việc cho bạn và mua cho bạn những trải nghiệm sống tuyệt vời và cuộc sống phong phú mà bạn mong muốn, đồng thời xây dựng nền tảng tài chính cho tương lai của bạn.

Cách tốt nhất để đảm bảo sự linh hoạt trong ngân sách của bạn là kiếm được nhiều tiền hơn.

Và có một số cách khác nhau để bạn có thể thực hiện việc này:

Nếu bạn áp dụng đúng hệ thống bạn có thể tìm thấy tiền để mua hàng đắt tiền VÀ kiếm tiền cùng một lúc.

Đó là lý do tại sao chúng tôi muốn cung cấp cho bạn thứ gì đó:

Trong đó, Ramit đã đưa vào các chiến lược tốt nhất của mình để:

Tải xuống bản sao MIỄN PHÍ của Hướng dẫn cơ bản ngay hôm nay bằng cách nhập tên và email của bạn vào bên dưới - và bắt đầu kiếm nhiều tiền hơn ngay hôm nay.