Tất cả chúng ta đều biết rằng tiết kiệm tiền là quan trọng và hãy tự hỏi bản thân “mình nên tiết kiệm bao nhiêu tiền?” có thể là một câu hỏi khó trả lời khi bắt đầu. Là một chuyên gia tài chính cá nhân, tôi được hỏi câu hỏi này rất nhiều.

Giữa việc tiết kiệm cho những trường hợp khẩn cấp, nghỉ hưu, nghỉ phép,… có rất nhiều thứ cần phải cân nhắc. Và, biết phải tiết kiệm bao nhiêu là điều mà nhiều người không thường nói đến. Khi nó xuất hiện, có vẻ như không có câu trả lời thẳng thắn.

Giữa việc tiết kiệm cho những trường hợp khẩn cấp, nghỉ hưu, nghỉ phép,… có rất nhiều thứ cần phải cân nhắc. Và, biết phải tiết kiệm bao nhiêu là điều mà nhiều người không thường nói đến. Khi nó xuất hiện, có vẻ như không có câu trả lời thẳng thắn.

Tôi đã nói rất nhiều về tiết kiệm trên blog này, và trong bài đăng của tôi 56% người Mỹ tiết kiệm dưới 10.000 đô la để nghỉ hưu, tôi đã nói rằng 56% người Mỹ có ít hơn trung bình 10.000 đô la tiết kiệm khi nghỉ hưu và 33% không có tiết kiệm hưu trí ở tất cả. Đây là điều cực kỳ quan trọng cần giải quyết!

Các số liệu thống kê thú vị khác được đề cập trong bài viết này bao gồm:

Có nhiều lý do giải thích tại sao một người có thể không tiết kiệm tiền mỗi tháng, điều này tôi sẽ thảo luận thêm trong bài viết.

Tuy nhiên, một trong những lý do lớn nhất mà tôi nhận thấy là mọi người không nhận ra rằng họ nên tiết kiệm nhiều hơn - bởi vì họ nghĩ rằng họ “bất khả chiến bại” (họ nghĩ rằng họ không cần phải tiết kiệm vào lúc này, họ nghĩ họ sẽ không bao giờ rời bỏ công việc của mình, v.v.), bởi vì họ thực sự nghĩ rằng họ đang tiết kiệm đủ tiền, hoặc vì họ quá choáng ngợp với ý tưởng tiết kiệm tiền đến nỗi họ chẳng tiết kiệm được đồng nào.

Thực sự, tất cả những lý do này quay trở lại câu hỏi mà tôi đã bắt đầu, "tôi nên tiết kiệm bao nhiêu tiền?" Nếu bạn thấy rằng bạn đang đặt câu hỏi đó và không nhận được bất kỳ câu trả lời thẳng thắn nào, tôi sẵn sàng giúp bạn tìm ra điều đó ngay hôm nay.

Các bài viết liên quan đến “tôi nên tiết kiệm bao nhiêu tiền?”:

Theo Cục Phân tích Kinh tế Hoa Kỳ, tỷ lệ tiết kiệm cá nhân đã đạt trung bình khoảng 5% trong năm qua và trung bình là 8,33% từ năm 1959 cho đến năm 2016.

Có rất nhiều người nghĩ rằng tiết kiệm từ 1% đến 5% thu nhập của họ là đủ để nghỉ hưu.

Đáng buồn thay, số tiền đó không đủ để nghỉ hưu.

Mặc dù 5% còn hơn không, nhưng chỉ một trường hợp khẩn cấp nhỏ mỗi năm có thể dễ dàng và hoàn toàn xóa sổ khoản tiết kiệm đó.

Hơn nữa, chỉ tiết kiệm 5% có nghĩa là bạn sẽ mất một thời gian rất dài để nghỉ hưu.

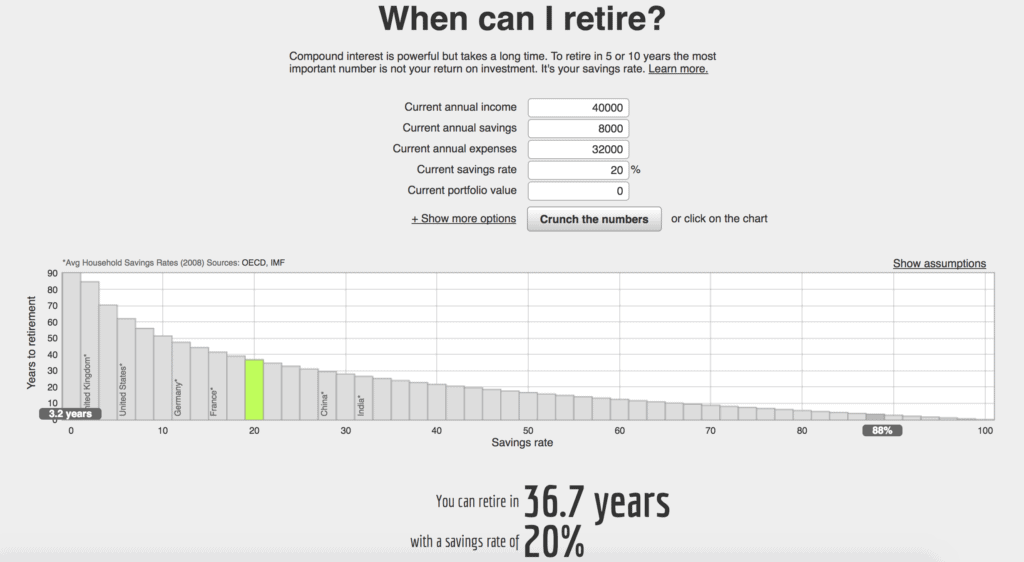

Máy tính nghỉ hưu:https://networthify.com/calculator/earlyretirement

Như bạn có thể thấy ở trên:

Vì vậy, bằng cách tiết kiệm nhiều tiền hơn, bạn có khả năng nghỉ hưu sớm hơn. Có lý, phải không?

Nội dung liên quan: Bạn có biết giá trị tài sản ròng của mình không?

Bây giờ, tất cả những số liệu thống kê phụ thuộc vào số tiền bạn kiếm được, nhưng đối với một người bình thường, tôi khuyên bạn nên tiết kiệm ít nhất 20% thu nhập của mình. Đó vẫn là khoảng thời gian 37 năm làm việc.

Tuy nhiên, không có tỷ lệ phần trăm hoàn hảo.

Nếu bạn có thu nhập cao, thì có lẽ bạn nên tiết kiệm nhiều hơn thu nhập của mình để không chỉ tiêu tiền một cách lãng phí. Ví dụ:chúng tôi tiết kiệm hơn 80% thu nhập mỗi tháng sau các chi phí cá nhân và kinh doanh.

Mặt khác, nếu 20% chỉ là một tỷ lệ cao điên rồ để bạn tiết kiệm, thì hãy bắt đầu ở đâu đó, bất cứ nơi nào! Tiết kiệm thứ gì đó tốt hơn là không tiết kiệm gì (vui lòng xem phần bên dưới “Bạn vẫn nghĩ rằng mình không thể tiết kiệm được tiền?” Để biết thêm thông tin).

Và, mọi người đều có những mục tiêu tài chính khác nhau. Nếu bạn muốn nghỉ hưu sớm, thì rất có thể bạn sẽ phải tiết kiệm hơn 20% thu nhập của mình.

Đề xuất đọc: 6 bước cần thực hiện để đầu tư đồng đô la đầu tiên của bạn - Vâng, điều này thực sự dễ dàng!

Câu trả lời của một người cho "tôi nên tiết kiệm bao nhiêu tiền?" rất có thể sẽ hoàn toàn khác với lần tiếp theo.

Do đó, mục tiêu phần trăm tiết kiệm của bạn có thể thay đổi tùy thuộc vào mục tiêu cụ thể của bạn. Máy tính về hưu có thể tuyệt vời và tất cả, nhưng bạn thực sự cần đảm bảo rằng bạn đang suy nghĩ về các mục tiêu của riêng mình.

Tuy nhiên, hãy nhớ rằng không phải lúc nào cũng chỉ về nghỉ hưu. Có những thứ khác trong cuộc sống của bạn mà bạn có thể muốn tiết kiệm.

Khi tự hỏi bản thân "tôi nên tiết kiệm bao nhiêu tiền?" bạn sẽ muốn nghĩ về:

của mìnhVâng, đó là rất nhiều điều để suy nghĩ. Và, đây là lý do tại sao tôi luôn khuyên bạn nên tiết kiệm càng nhiều càng tốt.

Để đạt được mục tiêu tiết kiệm dễ dàng hơn, tôi khuyên bạn nên bắt đầu tự trả tiền cho mình trước.

Nếu bạn không quen với ý tưởng này, về cơ bản, bạn nên dành tiền tiết kiệm trước khi thanh toán bất kỳ hóa đơn nào khác. Tôi cũng biết ai đó trả tiền cho bản thân trước bằng cách bỏ thêm tiền vào khoản nợ của họ trước khi trả bất kỳ hóa đơn nào khác.

Tự trả tiền cho bản thân trước khi thanh toán chi phí hàng tháng có thể là một suy nghĩ đáng sợ. Không ai muốn rút quá nhiều tiền từ tài khoản séc của họ hoặc không thể thanh toán các hóa đơn hàng tháng của họ.

Tuy nhiên, tương lai của bạn cũng quan trọng không kém, vì vậy tốt hơn hết hãy nghĩ đến việc tiết kiệm tiền như một nhu cầu thay vì một thứ có thể bị gạt sang một bên. Hoặc, bạn có thể nhìn theo cách này, tiết kiệm tiền là một hóa đơn bạn phải trả cho chính mình.

Thanh toán cho bản thân trước tiên trở thành điều đầu tiên bạn làm với mỗi phiếu lương - bạn thậm chí không thanh toán các hóa đơn khác của mình trước. Khi bạn chuyển khoản tiết kiệm thành một mục hàng ngân sách, thay vì chỉ đưa những gì còn lại vào khoản tiết kiệm, điều đó thực sự có thể giúp bạn tiết kiệm nhiều tiền hơn. Có, có thể khó khăn lúc đầu, nhưng bạn sẽ quen với cuộc sống ít tiền hơn.

Để điều này trở thành một phần câu trả lời của bạn cho câu hỏi "tôi nên tiết kiệm bao nhiêu tiền?" bạn có thể phải cắt giảm ngân sách của mình hoặc tìm cách kiếm nhiều tiền hơn. Tuy nhiên, bằng cách chỉ có một số tiền giới hạn để chi tiêu mỗi tháng, bạn sẽ thấy rằng bạn đang theo dõi chặt chẽ hơn việc chi tiêu của mình.

Điều này có thể cho phép bạn thực sự thấy đâu là nhu cầu và đâu chỉ là mong muốn.

Dưới đây là các mẹo của tôi để bạn có thể tự trả tiền trước:

Được rồi, bây giờ bạn có thể đang nghĩ “Tôi nên tiết kiệm bao nhiêu tiền, nếu tôi không có nhiều tiền?!”

Suy nghĩ về con số tiết kiệm 20% được đề xuất đó có thể khiến bạn bực bội nếu bạn đang gặp khó khăn trong việc thanh toán các hóa đơn và / hoặc tiền lương đủ sống để trả lương.

Tuy nhiên, Tôi khuyên bạn nên tiết kiệm càng nhiều tiền càng tốt . Lúc đầu, con số này có thể không bằng 20%, heck, con số này thậm chí có thể không phải là 5%, nhưng bất kỳ chút nào cũng sẽ có ích. Nếu bạn không thể tiết kiệm nhiều như vậy, chỉ cần tiết kiệm một cái gì đó! Bắt đầu với 25 đô la một tháng nếu bạn phải - nghiêm túc mà nói, từng chút một đều có ích.

Ngay cả khi chỉ là 1 đô la một ngày, hãy đặt số tiền đó sang một bên và bắt đầu tiết kiệm.

Vì vậy, bất kể bạn đang làm như thế nào ngay bây giờ, chỉ cần bắt đầu với một cái gì đó, cho dù nhỏ đến đâu. Sau đó, làm việc theo cách của bạn cho đến khi bạn tiết kiệm được phần trăm thu nhập mà bạn hài lòng.

Bắt đầu với quy mô nhỏ và hướng tới mục tiêu tiết kiệm của bạn. Và, nếu bạn hiện đang trả hết nợ, hãy nhớ rằng nó cũng có giá trị! Chỉ cần tiếp tục đi theo hướng tích cực và ngày càng tiến gần hơn đến việc đạt được các mục tiêu tài chính của bạn.

Hãy nhớ rằng 5% thu nhập của bạn rất có thể sẽ không đủ để người bình thường nghỉ hưu, vì vậy bạn sẽ muốn tiếp tục cải thiện tốt tỷ lệ phần trăm đó trong tương lai để một ngày nào đó bạn có thể nghỉ hưu.

Tôi hiểu rằng một số người gặp tình huống tài chính mà họ có thể không tiết kiệm được nhiều tiền như mong muốn. Tiền lương đủ sống để trả lương, nợ y tế hoặc có một khoản chi phí bất ngờ lớn có thể phá hỏng tình hình tài chính của một người và mục tiêu của họ, và tôi hiểu điều đó.

Tuy nhiên, bạn sẽ cần phải tìm ra cách thoát khỏi điều đó. Để tìm ra lối thoát, bạn có thể tìm cách cắt giảm chi tiêu, kiếm nhiều tiền hơn (học cách kiếm thêm tiền), v.v. Bạn sẽ phải thử thách bản thân, và nó có thể không dễ dàng. Tuy nhiên, tất cả sẽ trở nên xứng đáng khi bạn đạt được mục tiêu tài chính của mình!

Bằng cách chi tiêu ít tiền hơn, bạn sẽ giảm số tiền bạn cần cho tương lai, bao gồm tiền dành cho quỹ khẩn cấp, quỹ hưu trí, v.v.

Chỉ cần nghĩ về nó:Nếu bạn hiện đang sống một lối sống thanh đạm, thì bạn sẽ quen với việc sống ít hơn trong tương lai. Điều này có nghĩa là số tiền hưu trí tiết kiệm được của bạn không cần quá lớn, có nghĩa là bạn có thể đạt được mục tiêu tiết kiệm đó dễ dàng hơn.

Ngoài ra, nếu bạn bắt đầu tiết kiệm ngay bây giờ, bạn có thể tận dụng lợi thế của lãi suất kép mà tôi sẽ nói tiếp theo.

Dưới đây là một số bài viết tuyệt vời mà tôi khuyên bạn nên đọc sẽ giúp bạn học cách tiết kiệm tiền và kiếm thêm tiền:

Tiết kiệm để nghỉ hưu ngay khi bạn có thể là một điều tuyệt vời, đặc biệt là vì lãi suất kép.

Với lãi suất kép, thời gian dành cho bạn - nghĩa là bạn nên bắt đầu tiết kiệm tiền càng sớm càng tốt.

Lãi kép là khi tiền lãi của bạn đang sinh lãi. Điều này có thể biến số tiền bạn đã tiết kiệm được nhiều năm sau đó.

Điều quan trọng cần lưu ý là vì 100 đô la hôm nay sẽ không còn giá trị 100 đô la trong tương lai nếu bạn chỉ để nó nằm dưới nệm hoặc trong tài khoản séc. Tuy nhiên, nếu bạn đầu tư thông qua tài khoản hưu trí của mình, thì bạn thực sự có thể biến 100 đô la của mình thành một thứ gì đó hơn thế nữa. Khi bạn đầu tư, tiền của bạn sẽ hiệu quả với bạn và tăng số tiền tiết kiệm của bạn.

Ví dụ:Nếu bạn bỏ 1.000 đô la vào tài khoản hưu trí với lợi tức 8% hàng năm, 40 năm sau bạn sẽ có 21.724 đô la. Nếu bạn bắt đầu với cùng 1.000 đô la đó và bỏ thêm 1.000 đô la vào đó trong 40 năm tới với mức lợi nhuận 8% hàng năm, thì số tiền đó sau đó sẽ chuyển thành 301.505 đô la. Nếu bạn bắt đầu với 10.000 đô la và bỏ thêm 10.000 đô la vào đó trong 40 năm tới với mức lợi nhuận 8% hàng năm, số tiền đó sẽ tăng lên thành 3.015.055 đô la .

Vì vậy, nếu bạn đang tự hỏi "Tôi nên tiết kiệm bao nhiêu tiền để nghỉ hưu?" bạn cũng nên tập trung vào các lý do tiết kiệm để nghỉ hưu ngay bây giờ, chẳng hạn như:

Như bạn có thể thấy, việc tìm hiểu số tiền bạn nên tiết kiệm, chẳng hạn như để nghỉ hưu, là rất quan trọng.

Lưu ý phụ:Tôi khuyên bạn nên kiểm tra Vốn cá nhân nếu bạn quan tâm đến việc giành quyền kiểm soát tình hình tài chính của mình. Vốn Cá nhân tương tự như Mint.com , nhưng tốt hơn nhiều. Vốn Cá nhân là miễn phí và nó cho phép bạn tổng hợp các tài khoản tài chính của mình để bạn có thể dễ dàng xem toàn bộ tình hình tài chính của mình, bao gồm cả các khoản đầu tư.

Vậy, câu trả lời của bạn là gì khi một người hỏi "Tôi nên tiết kiệm bao nhiêu tiền?" Hiện tại bạn đang tiết kiệm để làm gì? Bạn tiết kiệm được bao nhiêu phần trăm thu nhập của mình?