Nếu một nhà đầu tư đang xem xét chuyển tài sản từ tài khoản hưu trí này sang tài khoản hưu trí khác, điều quan trọng là phải hiểu quy trình chuyển đổi và các quy tắc liên quan đến nó. Bài viết này sẽ thảo luận về các khái niệm cơ bản về di chuyển cũng như các quy tắc liên quan đến di chuyển. Nói chung, chuyển nhượng là việc chuyển tài sản miễn thuế từ kế hoạch hưu trí này sang kế hoạch hưu trí khác. Rollovers được phép giữa hầu hết các tài khoản hưu trí được hoãn thuế và thường không dẫn đến các khoản thuế hoặc hình phạt đối với chủ sở hữu tài khoản nếu các quy tắc quay vòng được tuân thủ. Khi xem xét chuyển đổi, điều quan trọng là phải hiểu sự khác biệt giữa chuyển đổi trực tiếp và gián tiếp.

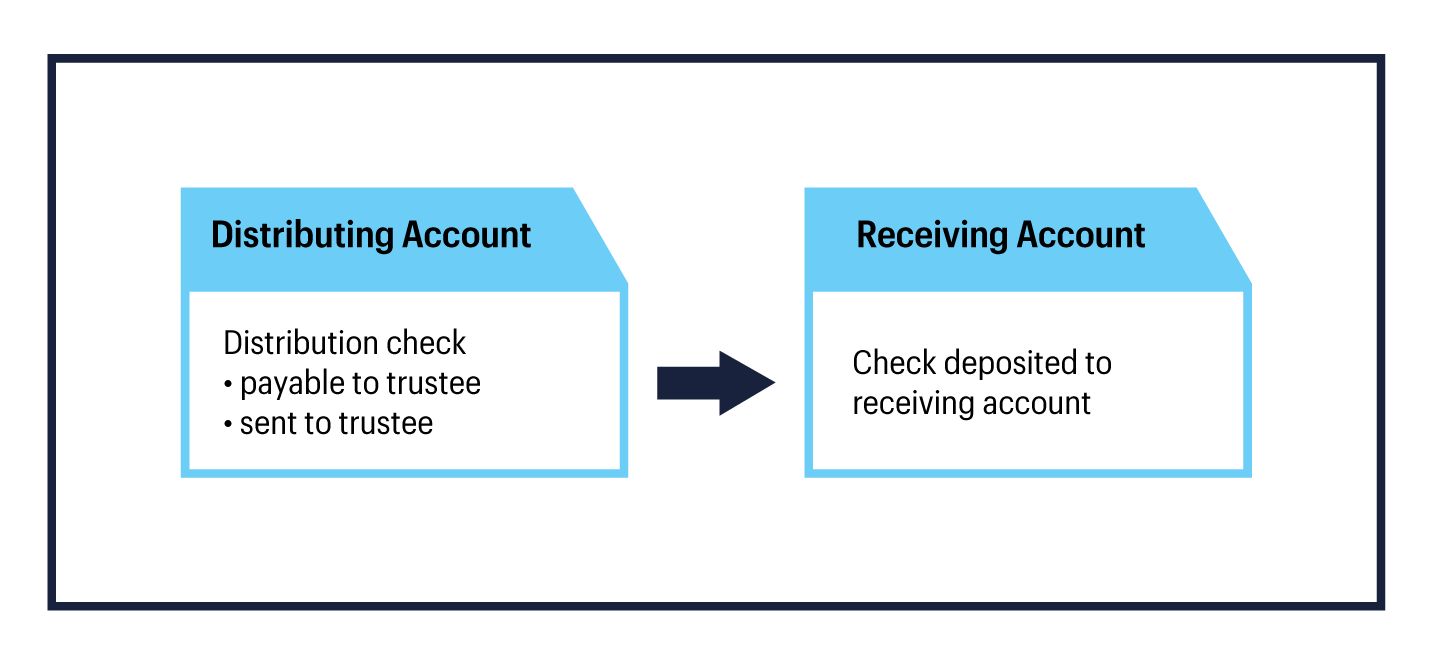

Chuyển khoản trực tiếp là cách dễ nhất để chuyển tiền giữa các tài khoản hưu trí. Với chuyển khoản trực tiếp, séc phân phối được trả cho người được ủy thác / người giám sát mới, vì lợi ích của chủ sở hữu tài khoản. Vì không có sự phân phối nào cho chủ tài khoản, việc chuyển đổi trực tiếp không phải là một sự kiện chịu thuế, có nghĩa là không có khoản thuế nào được trả cho số tiền đã được chuyển đến tại thời điểm chuyển khoản.

Hình minh họa cuộn qua trực tiếp

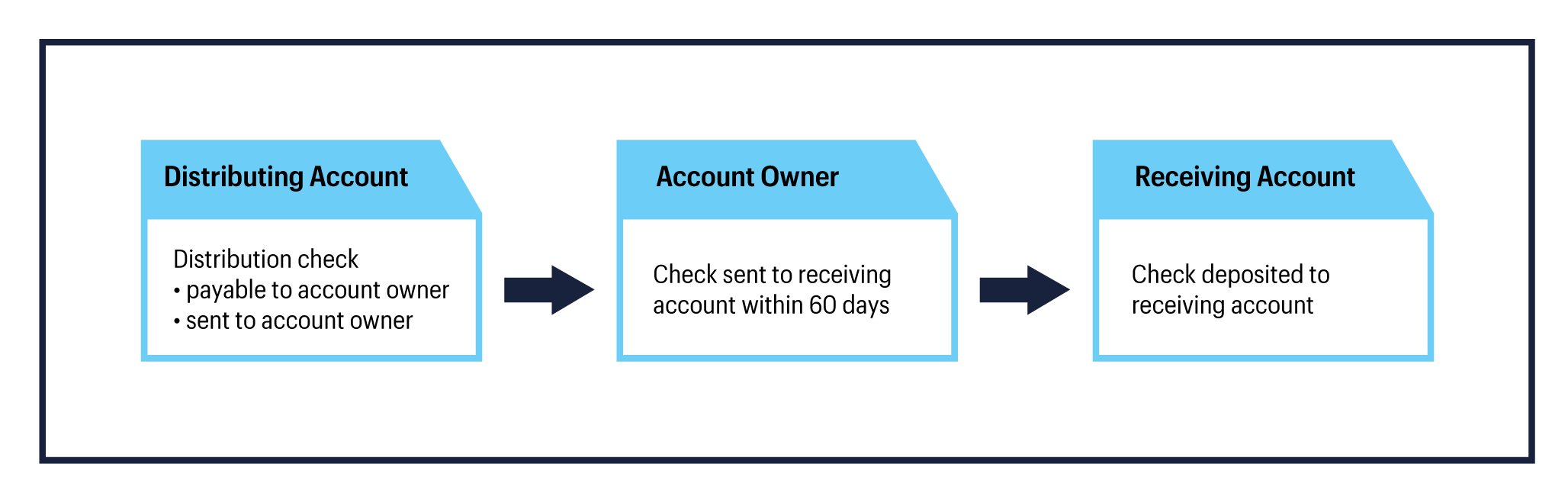

Một tùy chọn khác để di chuyển tài sản giữa các tài khoản hưu trí là sử dụng Chuyển đổi gián tiếp. Với chuyển đổi gián tiếp, số tiền phân phối được trả cho chủ sở hữu tài khoản hưu trí. Sau đó, chủ tài khoản có trách nhiệm gửi những tài sản này vào một tài khoản hưu trí đang nhận. Việc ký quỹ tài sản phải được thực hiện không muộn hơn ngày thứ 60 sau khi nhận được phân phối. Bất kỳ số tiền nào không được gửi trong khoảng thời gian đó sẽ phải chịu thuế thu nhập (và phạt phân bổ 10% nếu dưới 59 tuổi ½).

Hình minh họa cuộn qua gián tiếp

Điều quan trọng cần lưu ý là nếu chuyển khoản gián tiếp đến từ kế hoạch hưu trí đủ điều kiện (chẳng hạn như kế hoạch 401 (k)) thì chỉ 80% số tiền phân phối sẽ được trả cho chủ sở hữu tài khoản. 20% tổng số tiền phân phối sẽ được khấu trừ cho thuế thu nhập liên bang. Tin tốt là nhà đầu tư có thể tránh nghĩa vụ thuế đối với khoản khấu lưu 20% nếu một khoản tiền tương đương với khoản phân phối được ký gửi, cộng với 20% đã được khấu lưu. Nói cách khác, nếu tài khoản chuyển nhượng được tài trợ bằng 100% phân phối, thuế sẽ không được trả trên 20% đã được khấu trừ và sẽ được hoàn lại 20% dưới hình thức khấu trừ thuế khi khai thuế .

Lưu ý:nếu áp dụng khấu lưu của nhà nước, số tiền đó cũng phải được gửi vào tài khoản.

Cho dù nhà đầu tư chọn phương pháp luân chuyển trực tiếp hay gián tiếp để di chuyển tài sản, điều quan trọng cần lưu ý là IRS chỉ cho phép một lần chuyển nhượng gián tiếp giữa các IRA trong bất kỳ khoảng thời gian 12 tháng nào. Quy tắc 12 tháng bắt đầu khi chủ tài khoản nhận được phân phối và khoảng thời gian này không được xác định trên cơ sở năm dương lịch. Quy tắc này áp dụng cho tất cả các loại IRA, bao gồm IRA Truyền thống, IRA Roth, SEP IRA và IRA ĐƠN GIẢN. Tất cả các tài khoản IRA được tổng hợp và được coi là một tài khoản vì mục đích giới hạn.

Ví dụ:giả sử một nhà đầu tư sở hữu ba tài khoản IRA:IRA1 Truyền thống, IRA2 Truyền thống và một SEP IRA. Nếu nhà đầu tư chuyển tài sản từ SEP IRA sang IRA1 trong tháng này, họ sẽ cần đợi 12 tháng trước khi có thể thực hiện một lần chuyển tiền khác từ bất kỳ tài khoản IRA nào trong số ba tài khoản IRA của họ, bao gồm IRA1 đã nhận được chuyển nhượng.

Ngoại lệ đối với quy tắc:giới hạn luân chuyển một năm một lần không áp dụng cho các giao dịch sau:

Chuyển tiền từ người được ủy thác sang người được ủy thác là việc chuyển tiền trực tiếp từ người được ủy thác này sang người được ủy thác khác. Không giống như chuyển nhượng, chuyển khoản từ người được ủy thác sang người được ủy thác không được phép giữa các loại tài khoản hưu trí khác nhau. Ví dụ:nhà đầu tư không được phép chuyển tài sản từ 401 (k) sang IRA, nhưng chuyển IRA sang IRA được phép.

Chuyển khoản của người được ủy thác sang người được ủy thác không phải trả thuế tại thời điểm chuyển giao, vì không có phân phối nào cho chủ sở hữu tài khoản và chúng được miễn quy tắc luân chuyển một lần mỗi năm, vì chúng không được coi là chuyển khoản.

Để được trợ giúp thêm về việc hiểu các tùy chọn ở trên hoặc tất cả các tùy chọn có sẵn với gói của người sử dụng lao động cũ, vui lòng gọi 800-387-2331 (800-ETRADE-1) để được hỗ trợ từng bước về việc chuyển nhượng hoặc chuyển nhượng.