Một tài khoản tiết kiệm đại học là một món quà tuyệt vời để tặng cho con hoặc cháu của bạn. Nó có thể giúp họ tốt nghiệp đại học mà không mắc nợ, giúp họ có một nền tảng vững chắc để bắt đầu xây dựng cuộc sống của mình! Vì vậy, cho dù Junior được 8 tuần tuổi hay 8 tuổi, hãy mở một cái ngay khi bạn có thể và bắt đầu dành tiền sang một bên. Câu hỏi là, ở đâu bạn có nên đặt số tiền đó không?

Các tùy chọn tài khoản khác nhau tùy thuộc vào thu nhập của bạn và nhu cầu của gia đình bạn, nhưng trong bài viết này, chúng tôi sẽ so sánh các tính năng của hai tài khoản phổ biến nhất:Tài khoản Tiết kiệm Giáo dục (ESA) và gói 529.

Nhưng trước tiên, hãy đảm bảo rằng bạn hiểu các tính năng của từng gói!

Kế hoạch 529 (được đặt tên khéo léo theo phần mã IRS của nó) là một tài khoản được ưu đãi về thuế do tiểu bang điều hành cho phép bạn dành tiền cho các chi phí giáo dục. Bạn có thể mở một kế hoạch 529 cho con hoặc cháu của mình và đặt tên cho chúng là người thụ hưởng, có nghĩa là chúng có thể sử dụng tiền để trả học đại học, trong số những thứ khác. Kế hoạch 529 không chỉ là một tài khoản tài chính nhàm chán mà còn là cơ hội để thay đổi sơ đồ gia đình của bạn, mọi người!

Có hai loại gói 529 cơ bản:gói tiết kiệm và gói trả trước.

Gói trả trước khóa tỷ lệ học phí hiện tại khi con hoặc cháu của bạn được sinh ra, cho phép chúng tránh được sự gia tăng giá quá lớn do lạm phát vào thời điểm chúng bắt đầu vào đại học sau 18 năm.

Kế hoạch tiết kiệm 529 cho phép bạn chọn một danh mục đầu tư được xác định trước mà bạn có thể sử dụng để tăng tiền cho các chi phí giáo dục trong tương lai của con bạn. Bạn có thể phân bổ lại số tiền trong danh mục đầu tư bạn chọn, nhưng chỉ hai lần một năm.

Chúng tôi sẽ tập trung vào kế hoạch tiết kiệm trong bài viết này, bởi vì trong thời gian dài, bạn sẽ nhận được lợi tức tốt hơn bằng cách đầu tư tiền của mình thay vì khóa mức học phí với gói trả trước. Ngoài ra, với hầu hết các gói học phí trả trước, tiểu bang sẽ chỉ hoàn trả tiền gốc (không phải bất kỳ khoản lãi nào bạn đã kiếm được) nếu con bạn quyết định không học đại học. Và bạn không thể chuyển tiền cho anh chị em của người thụ hưởng.

Được rồi, hãy đi sâu vào chi tiết của kế hoạch 529.

Tất nhiên, Uncle Sam rất thích bản in đẹp — vì vậy hãy làm bài tập về nhà trước khi bạn chọn một kế hoạch!

Đây là một sự thật thú vị dành cho bạn:Bạn không cần phải sử dụng của bạn kế hoạch 529 của tiểu bang. Bạn có thể mua sắm xung quanh và xem liệu 529s từ các bang khác có lựa chọn đầu tư tốt hơn và phí thấp hơn không! Lời khuyên mua sắm tốt nhất của chúng tôi là làm việc với một chuyên gia đầu tư, người hiểu rõ những kế hoạch này hơn bất kỳ ai!

Coverdell ESA (được đặt tên cho người trong Quốc hội đã thúc đẩy nó) là một tài khoản ủy thác hoặc tài khoản giám sát cho phép bạn tiết kiệm và phát triển tiền của mình cho các mục đích giáo dục. Nó rất giống với kế hoạch 529, nhưng có nhiều hạn chế hơn và hai điểm khác biệt lớn.

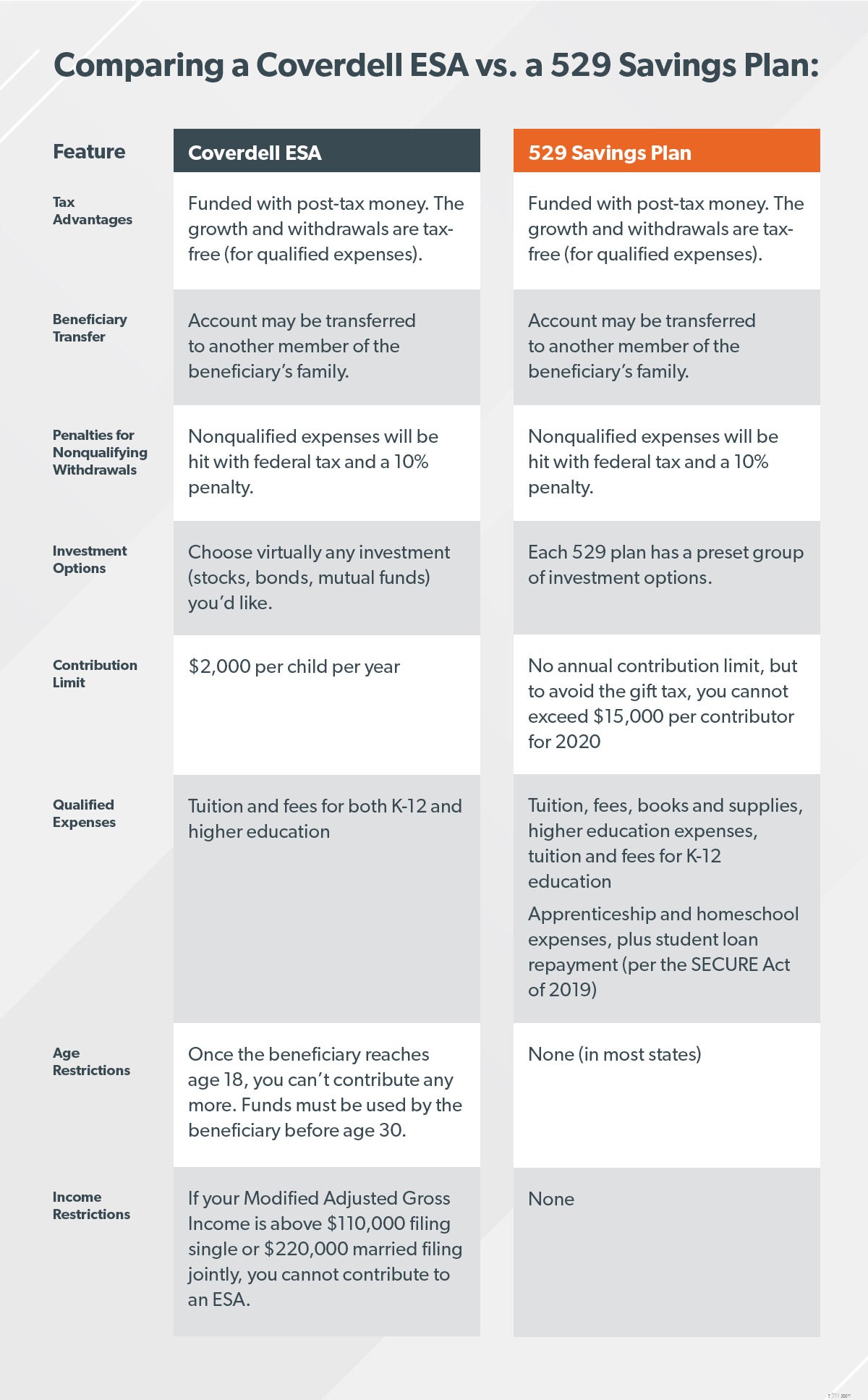

Thứ nhất, giới hạn đóng góp cho ESA chỉ là $ 2.000 cho mỗi trẻ mỗi năm, hầu như không có giới hạn đối với 529 khoản đóng góp của chương trình. Và thứ hai, với ESA, bạn có thể chọn hầu hết bất kỳ loại đầu tư — cổ phiếu, trái phiếu và quỹ tương hỗ. Hãy lắng nghe:chúng tôi thích tính năng này của ESA. Chúng tôi muốn bạn có các tùy chọn, bởi vì có các tùy chọn cho phép bạn kiểm soát nhiều hơn và linh hoạt hơn trong việc chọn tỷ lệ lợi nhuận mà bạn sẽ cần để đạt được mục tiêu của mình.

Hãy làm rõ những điểm chung của ESA và 529:

Cả 529s và ESA đều cho phép tiền của bạn tăng lên, không chỉ ngồi trong lọ bánh quy cho đến khi Suzie bé nhỏ tốt nghiệp và bắt đầu vào đại học. Giống như chúng tôi đã đề cập trước đó, ESA có tính linh hoạt và đa dạng hơn trong các loại hình đầu tư. Nhưng vào cuối ngày, cả hai đều cho phép bạn tận dụng lợi thế của tăng trưởng kép để bạn vượt qua lạm phát.

Dưới đây là một câu chuyện ngắn để cho thấy mức độ tăng trưởng kép mạnh mẽ như thế nào. Về lý thuyết, tình huống này có thể áp dụng cho một trong hai tài khoản, nhưng chúng tôi sẽ thực hiện với ESA để giữ cho nó đơn giản. Giả sử bạn mở ESA cho Suzie bé nhỏ khi cô ấy chào đời. Bạn chi tiêu tối đa mỗi năm (2.000 đô la) cho đến khi cô ấy bước sang tuổi 18. Vào thời điểm cô ấy tốt nghiệp, bạn đã bỏ ra tổng cộng 36.000 đô la tiền của riêng mình.

Nhưng vì bạn đã đầu tư nó, không chỉ lưu nó, bạn sẽ kết thúc với nhiều thứ hơn thế! Giả sử bạn kiếm được trung bình 8% lãi kép trong 18 năm đó. Cô bé Suzie nhận được tổng cộng 80.893 đô la để đóng học phí đại học! 5 Bùng nổ!

Cả ESA và 529 đều được tài trợ bằng tiền đã bị đánh thuế, giống như Roth IRA. Do đó, số tiền này được miễn thuế và không bị đánh thuế khi bạn mang ra ngoài — miễn là số tiền đó được sử dụng cho các chi phí giáo dục đã được phê duyệt. Nếu bạn sử dụng nó cho một khoản chi tiêu không đủ tiêu chuẩn, bạn sẽ bị đánh thuế liên bang và bị phạt 10%, bất kể bạn chọn chương trình nào. Chú Sam muốn đảm bảo rằng số tiền này sẽ được chuyển đến trường!

Khi bạn mở 529 hoặc ESA, bạn phải nêu tên người thụ hưởng — đứa trẻ mà bạn đang tiết kiệm tiền. Với cả hai kế hoạch, bạn có thể chuyển số tiền đó cho người có liên quan đến người thụ hưởng ban đầu mà không phải trả thuế cho số tiền đó. Vì vậy, nếu bạn đang tiết kiệm cho việc học đại học của con mình và chúng nhận được học bổng toàn phần, bạn có thể đưa số tiền này cho một đứa con khác của mình.

Trừ khi chúng tôi đã ngồi lại với bạn trong một buổi huấn luyện đầy đủ, không có cách nào chúng tôi có thể cho bạn biết kế hoạch nào phù hợp nhất với bạn. Nó phụ thuộc vào nhiều yếu tố — bao gồm thu nhập của bạn, hoàn cảnh gia đình của bạn và nơi bạn nghĩ rằng con bạn sẽ hướng đến sự nghiệp của chúng.

Cách dễ nhất để chúng tôi giúp bạn quyết định là tóm tắt những điểm giống và khác nhau chính của chúng để bạn có thể đưa ra quyết định đúng đắn cho chính mình!

Bất kể bạn chọn gì, bạn không thể chạy tự động. Không bao giờ đầu tư vào bất kỳ thứ gì bạn không hiểu. Nếu bạn thực hiện thẩm định ngay bây giờ, con cháu của bạn sẽ phải cảm ơn bạn vì món quà thực sự đáng kinh ngạc này.

Cách tốt nhất để tiếp tục đầu tư của bạn là nói chuyện với một chuyên gia đầu tư— trước bạn đặt cọc một xu duy nhất! Họ sẽ biết các tùy chọn cụ thể ở tiểu bang của bạn, bao gồm bất kỳ khoản giảm thuế nào và họ sẽ cung cấp cho bạn sự rõ ràng và tự tin mà bạn cần bằng cách chọn đúng kế hoạch.