Có một số điểm trong cuộc sống mà bạn phải chọn một bên: Bạn bè hoặc Seinfeld ? Marvel hay DC Comics? Michael Jordan hay LeBron James?

Cũng quan trọng như những câu hỏi đó dành cho bạn và bạn bè của bạn, có một cuộc tranh luận thực sự có thể có tác động rất lớn đến tương lai của bạn — hưu trí của bạn tương lai:Roth IRA hoặc 401 (k). . . cái nào tốt hơn?

Bất kể giấc mơ nghỉ hưu của bạn trông như thế nào, bạn sẽ cần tiền để biến những giấc mơ đó thành hiện thực. Rốt cuộc, những kỳ nghỉ hè bạn muốn tham gia hoặc ngôi nhà bên hồ mà bạn hằng mong muốn sẽ không phải tự trả tiền! Và sự thật là Roth IRA và 401 (k) đều là những cách tuyệt vời để xây dựng sự giàu có khi về hưu.

Khi bạn hiểu cách thức hoạt động của cả hai kế hoạch, bạn có thể thấy cách chúng có thể kết hợp với nhau để giúp bạn tiết kiệm tối đa. Và đó không chỉ là cuộc nói chuyện về đầu tư hoa mỹ. Những lựa chọn của bạn ngày hôm nay có thể dẫn đến hàng nghìn - nếu không phải là hàng triệu đô la! Hãy tiếp tục và đi sâu vào ngay nhé?

401 (k) là một kế hoạch tiết kiệm khi nghỉ hưu mà nhiều người sử dụng lao động đưa ra như một cách để khuyến khích nhân viên tiết kiệm để nghỉ hưu. Về cơ bản, bạn cho chủ lao động biết bạn muốn đầu tư bao nhiêu vào 401 (k) — thường là phần trăm lương của bạn hoặc một số tiền cụ thể trong mỗi kỳ lương — và số tiền đó sẽ tự động được lấy ra từ tiền lương của bạn và đưa vào khoản tiết kiệm hưu trí. Thì đấy!

Theo Ramsey Solutions ’ Nghiên cứu quốc gia về triệu phú , 8 trong số 10 triệu phú hàng ngày đã xây dựng sự giàu có của họ thông qua 401 (k) của công ty họ. Nếu tất cả những triệu phú đó có thể sử dụng 401 (k) nhàm chán, cũ kỹ để đạt đến trạng thái triệu phú, thì bạn cũng có thể làm được!

Chúng ta hãy xem xét một số ưu điểm chính của 401 (k):

401 (k) của bạn là một cách tuyệt vời để tiết kiệm cho việc nghỉ hưu, nhưng bạn cũng cần phải hiểu một số thiếu sót của nó:

Bây giờ chúng ta đã chia nhỏ 401 (k), hãy chuyển sự chú ý của chúng ta đến Roth IRA duy nhất. Sau đó, chúng tôi sẽ so sánh cả hai và xem liệu có người chiến thắng rõ ràng hay không!

Roth IRA (Tài khoản Hưu trí Cá nhân) là một tài khoản tiết kiệm hưu trí mà bạn có thể tự mở. Khi bạn nghe thấy từ Roth , đôi tai của bạn sẽ tự động vểnh lên — vì Roth IRA cho phép khoản tiết kiệm của bạn được miễn thuế . Đúng vậy: miễn thuế. Điều đó có nghĩa là khi bạn bước sang tuổi 59 1/2, bạn có thể rút tiền từ tài khoản của mình và bạn sẽ không phải trả một xu tiền thuế!

Dưới đây là một số lợi thế của Roth IRA có hơn 401 (k):

Roth IRA nghe có vẻ khá tuyệt vời, phải không? Thật không may, Roth IRA không có một số hạn chế mà bạn cần biết:

Được rồi, mọi người, có ai khác cảm thấy như họ đang uống nước từ vòi phun lửa không? Đó là rất nhiều thông tin! Đây là câu chuyện về đoạn băng cho thấy Roth IRA và 401 (k) xếp chồng lên nhau như thế nào:

| Tính năng | 401 (k) | Roth IRA |

| Tính đủ điều kiện | Chỉ khả dụng thông qua các chương trình do nhà tuyển dụng tài trợ. Có thể là một khoảng thời gian chờ đợi trước khi đăng ký. | Phải có thu nhập kiếm được, nhưng các hạn chế sẽ áp dụng sau một khoản thu nhập nhất định dựa trên tình trạng nộp đơn của bạn. Các cặp vợ chồng chỉ có một người có thu nhập có thể mở Roth IRA cho vợ / chồng. |

| Thuế | Các khoản đóng góp được thực hiện bằng đô la trước thuế, làm giảm thu nhập chịu thuế của bạn. Bạn sẽ trả thuế cho bất kỳ khoản tiền nào bạn rút khi nghỉ hưu. | Các khoản đóng góp được thực hiện bằng đô la sau thuế, cho phép các khoản đầu tư phát triển miễn thuế. Không có thuế khi rút tiền khi nghỉ hưu. |

| Giới hạn đóng góp | Đối với năm 2022, $ 20,500 mỗi năm ($ 27,000 mỗi năm cho những người 50 tuổi trở lên). Các giới hạn đóng góp bổ sung có thể áp dụng cho Nhân viên được trả lương cao. | Đối với năm 2021 và 2022, 6.000 đô la mỗi năm (7.000 đô la mỗi năm cho những người từ 50 tuổi trở lên). |

| Đóng góp của nhà tuyển dụng | Nhiều nhà tuyển dụng đưa ra mức giá phù hợp dựa trên phần trăm tổng thu nhập của bạn. | Không có đóng góp nào phù hợp. |

| Phân phối tối thiểu bắt buộc (RMD) | Bắt đầu từ 72 tuổi, bạn phải bắt đầu rút ra một số tiền nhất định mỗi năm (RMD) để tránh bị phạt. | Không có RMD. Tiền có thể nằm trong tài khoản của bạn miễn là bạn còn sống. |

| Trình đơn đầu tư | Tài khoản do quản trị viên bên thứ ba kiểm soát, người xử lý (và giới hạn) các tùy chọn đầu tư. | Nhiều lựa chọn đầu tư hơn và kiểm soát nhiều hơn cách bạn đầu tư. |

| Hình phạt | Hình phạt khi rút tiền trước 59 1/2. | Hình phạt khi rút tiền trước 59 1/2. |

Được rồi, bây giờ chúng ta đã đến thời điểm của sự thật:Bạn nên đặt tiền của mình vào 401 (k) hay Roth IRA? Câu trả lời là . . . vâng!

Nếu bạn đủ điều kiện nhận 401 (k) và Roth IRA, trường hợp tốt nhất là bạn đầu tư vào cả hai tài khoản (và nếu bạn có thể tối đa hóa cả hai tài khoản — hãy loại bỏ chính mình!). Bằng cách đó, bạn đang tận dụng lợi thế của sự phù hợp với nhà tuyển dụng của mình và nhận các lợi ích về thuế của Roth IRA.

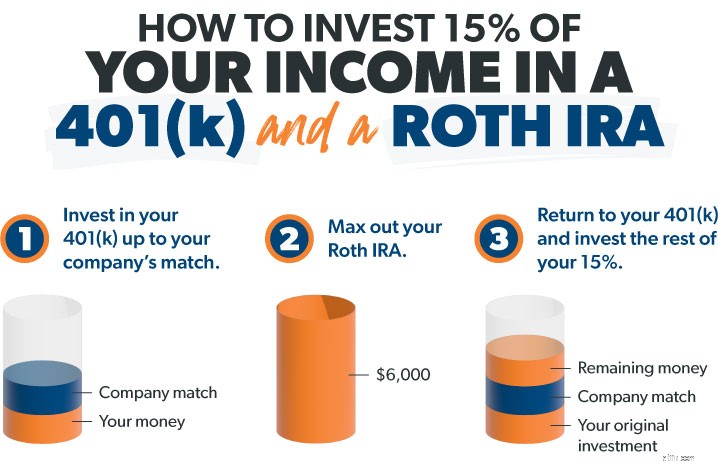

Cách tốt nhất để nhớ nơi bắt đầu là với quy tắc sau: Đối sánh nhịp đập của Roth nhịp đập Truyền thống . Trận đấu với nhà tuyển dụng là tiền miễn phí và bạn chỉ cần không để tiền miễn phí trên bàn — vì vậy đó là nơi bạn bắt đầu!

Sau đó, bạn tận dụng các lợi thế về thuế của tài khoản Roth như Roth IRA (tăng trưởng miễn thuế và rút tiền khi nghỉ hưu) so với IRA truyền thống và tăng trưởng hoãn thuế của chúng (có nghĩa là thuế đối với việc rút tiền khi nghỉ hưu) mọi lúc. Về lâu dài, nó sẽ mang lại nhiều lợi nhuận hơn!

Đây là cách hoạt động trong ba bước đơn giản:Giả sử bạn kiếm được 60.000 đô la một năm và bạn dưới 50 tuổi. Khi bạn không mắc nợ và có quỹ khẩn cấp được tài trợ đầy đủ, mục tiêu của bạn là đầu tư 15% - 9.000 đô la trong trường hợp này —Trong thời gian nghỉ hưu.

Hãy nhớ rằng, nếu bạn trên 50 tuổi và chưa đủ số tiền tiết kiệm khi nghỉ hưu, bạn có thể thực hiện các khoản đóng góp để đạt được tối đa Roth IRA của mình ở mức 7.000 đô la và 401 (k) của bạn ở mức 27.000 đô la vào năm 2022. Ồ — và hãy nhớ điều này về nhà tuyển dụng phù hợp với 401 (k) của bạn:Mặc dù rất tuyệt khi có, nhưng đừng tính nó vào mục tiêu 15% của bạn. Hãy coi nó giống như đóng băng trên miếng bánh đóng góp của chính bạn.

Một số công ty cung cấp Roth 401 (k), kết hợp nhiều lợi ích của 401 (k) và Roth IRA. Nếu bạn làm việc tại một công ty có Roth 401 (k), điều đó làm cho tình huống của bạn dễ dàng hơn rất nhiều. Nếu bạn thích các lựa chọn đầu tư của mình trong kế hoạch, bạn có thể chỉ cần đầu tư toàn bộ 15% vào Roth 401 (k) của mình và bạn đã hoàn tất!

Vì vậy, tóm lại tất cả:Lựa chọn tốt nhất của bạn là đầu tư vào 401 (k) cho đến khi phù hợp với bạn và sau đó đầu tư vào Roth IRA — và đảm bảo bạn đạt được mục tiêu đầu tư 15% tổng thu nhập của mình khi nghỉ hưu!

Luôn luôn tìm kiếm lời khuyên tốt và đầu tư vào các quỹ tương hỗ cổ phiếu tăng trưởng tốt với lịch sử lợi nhuận cao. Đây là cách tốt nhất để sử dụng sức mạnh của thị trường chứng khoán để xây dựng sự giàu có về lâu dài. Và tránh xa những thứ thời thượng, “tinh vi” như cổ phiếu đơn lẻ “hot” mới nhất, kim loại quý hoặc tiền điện tử. Giữ mọi thứ đơn giản và không bao giờ đầu tư vào bất cứ thứ gì bạn không hiểu!

Đây là thỏa thuận:Đầu tư xứng đáng với công việc khó khăn. Nếu bạn không tiết kiệm và đầu tư ngay bây giờ, bạn sẽ không có gì để sống khi về hưu. Đó là một mục tiêu lớn, nhưng bạn không cần phải làm điều này một mình.

Nói chuyện với chuyên gia đầu tư như một trong những Chuyên gia SmartVestor của chúng tôi . Tìm một người nào đó trong nhóm của bạn, người sẽ giúp bạn tập trung và theo đuổi ước mơ của mình. Họ có thể hướng dẫn bạn các lựa chọn đầu tư và lập kế hoạch cho tình huống của bạn.

Tìm SmartVestor Pro trong khu vực của bạn!