Đặt tiền của bạn sang một bên trong các quỹ tương hỗ và để chúng phát triển trong dài hạn là một trong những cách đã được chứng minh mà những người bình thường có thể trở thành triệu phú hàng ngày và sống theo giấc mơ của họ.

Tất nhiên, bạn sẽ muốn đầu tư vào sự kết hợp của các quỹ tương hỗ tốt nhất — những quỹ có lịch sử lợi nhuận cao. Đó có vẻ như là một thứ tự cao, đặc biệt là khi bạn bắt đầu sắp xếp thông qua hàng nghìn quỹ tương hỗ có sẵn. Nếu bạn tìm kiếm một giải pháp đơn giản, bạn có thể nghe thấy ai đó đề cập đến quỹ ngày mục tiêu —Một tùy chọn phù hợp với tất cả cho phép bạn thiết lập các khoản đầu tư của mình và quên chúng cho đến khi nghỉ hưu.

Nhưng nó thực sự có thể dễ dàng như vậy? Chúng tôi sắp cho bạn thấy.

Một quỹ ngày mục tiêu là một quỹ đầu tư tự động thay đổi hướng đầu tư của bạn từ rủi ro cao, phần thưởng cao thành rủi ro thấp, phần thưởng thấp tùy chọn khi bạn gần nghỉ hưu. Hãy xem xét kỹ hơn ý nghĩa của các tùy chọn đó:

Rủi ro cao, phần thưởng cao: Tùy chọn này được gọi là hung hăng chiến lược đầu tư. Các khoản đầu tư tích cực — như cổ phiếu đơn lẻ — rủi ro hơn và dễ bay hơi hơn so với các lựa chọn thận trọng, nhưng chúng có tiềm năng kiếm được lợi nhuận cao hơn.

Rủi ro thấp, phần thưởng thấp: Tùy chọn này được gọi là tùy chọn bảo thủ chiến lược đầu tư. Các khoản đầu tư thận trọng — như một số trái phiếu, chứng chỉ tiền gửi (CD) hoặc quỹ thị trường tiền tệ — ít rủi ro hơn các lựa chọn tích cực. Tuy nhiên, họ chỉ kiếm được lợi nhuận khiêm tốn.

Mục tiêu đằng sau sự thay đổi trong hướng đầu tư hoặc phân bổ tài sản, trong thời gian tồn tại của quỹ theo ngày mục tiêu là xây dựng một quả trứng lớn trước tiên và sau đó dần dần quan tâm hơn đến việc bảo vệ quả trứng đó khi bạn sắp về hưu. Ý tưởng là giúp bạn không bị mất một phần tiền tiết kiệm ngay trước khi nghỉ hưu.

Bạn có thể nghe thấy các quỹ theo ngày mục tiêu được nhóm lại với các quỹ rủi ro động, dựa trên độ tuổi hoặc vòng đời vì chúng được thiết kế để giảm rủi ro khi bạn đến gần tuổi nghỉ hưu.

Giả sử chủ lao động của bạn đưa ra một kế hoạch hưu trí có lợi về thuế, như Roth 401 (k). Bạn không chắc nên chọn loại tùy chọn đầu tư nào, vì vậy, bạn chọn quỹ theo ngày mục tiêu.

Giả sử đó là năm 2020 và bạn 45 tuổi. Bạn muốn nghỉ hưu ở tuổi 67, vì vậy bạn chọn Quỹ 2040 để bạn có thể truy cập vào quỹ này sau 20 năm. Trong khoảng thời gian 20 năm đó, trước tiên tiền của bạn sẽ được đưa vào các quỹ tương hỗ cổ phiếu tích cực, rủi ro cao, lợi nhuận cao, sau đó chuyển dần sang các quỹ trái phiếu bảo thủ, rủi ro thấp, lợi nhuận thấp.

Dưới đây là một số ví dụ thực tế về các tùy chọn quỹ ngày mục tiêu (tính đến năm 2020). Lưu ý cách các quỹ có ngày mục tiêu gần hơn được đầu tư ít hơn vào cổ phiếu và nhiều hơn vào trái phiếu:

Quỹ 2065:90% bằng cổ phiếu; 10% trong trái phiếu 1

Quỹ 2040:85% bằng cổ phiếu; 15% trong trái phiếu 2

Quỹ năm 2020:55% vào cổ phiếu; 45% trong trái phiếu 3

Sự thay đổi dần dần trong phân bổ tài sản theo thời gian thường được gọi là con đường trượt. Giống như một chiếc máy bay đang hạ cánh, đường trượt cho phép khoản đầu tư của bạn hạ cánh nhẹ nhàng để nghỉ hưu bằng cách giảm nguy cơ xảy ra tai nạn (thị trường) có thể phá hủy ổ trứng của bạn.

Khái niệm chuyển từ đầu tư tích cực sang thận trọng theo thời gian được chấp nhận rộng rãi trong cộng đồng tài chính. Vấn đề là, cách tiếp cận một kích thước phù hợp với tất cả các quỹ ngày mục tiêu có thể khiến quả trứng trong ổ của bạn không phát huy hết tiềm năng của nó.

Chúng tôi không tin vào phương pháp quỹ ngày mục tiêu bởi vì mọi người sống lâu hơn họ nghĩ sau khi nghỉ hưu và việc chuyển phương thức đầu tư của bạn sang thận trọng hơn sẽ không tạo cơ hội cho tiền của bạn tăng lên trên tốc độ lạm phát. Điều đó có nghĩa là bạn có thể sống lâu hơn số tiền tiết kiệm của mình — và không ai muốn kết thúc ở vị trí đó.

Thay vào đó, chúng tôi yêu cầu mọi người đầu tư vào các quỹ tương hỗ cổ phiếu tăng trưởng và gặp gỡ một chuyên gia đầu tư, người hiểu rõ tình hình và mục tiêu cá nhân của bạn. Bằng cách đó, họ có thể giúp bạn quản lý các khoản đầu tư hưu trí của mình — và rủi ro của các khoản đầu tư đó.

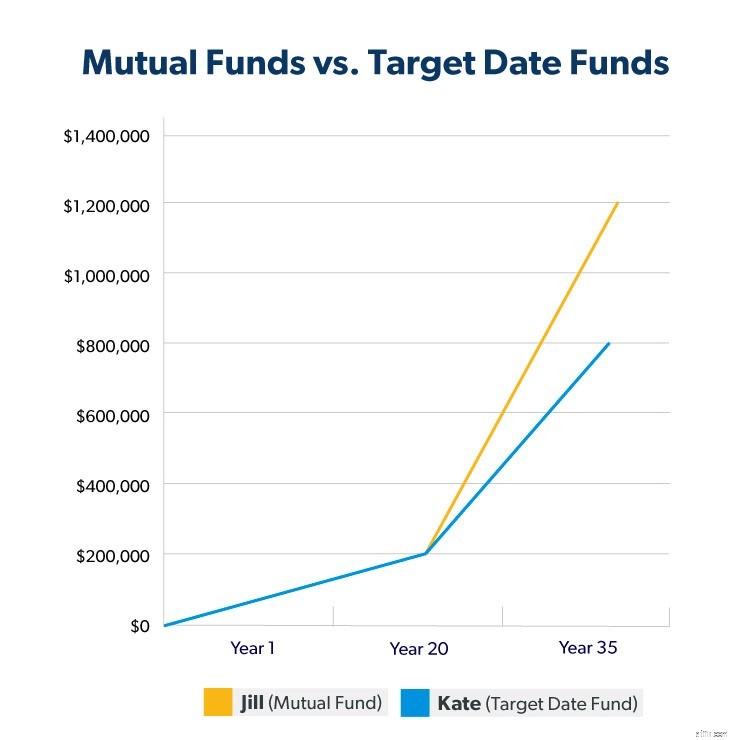

Để cho thấy sự khác biệt, tôi sẽ hướng dẫn bạn một kịch bản đầu tư. Hãy tưởng tượng hai nhà đầu tư, Jill và Kate, bắt đầu đầu tư ở tuổi 30 và đóng góp 250 đô la mỗi tháng cho Roth IRA, nhưng họ chọn các tùy chọn quỹ khác nhau.

Jill đầu tư vào các quỹ tương hỗ cổ phiếu tăng trưởng cá nhân sau khi thảo luận về các lựa chọn của cô ấy với chuyên gia đầu tư của cô ấy.

Kate đầu tư vào quỹ ngày mục tiêu.

Cả hai nhà đầu tư đều ra về với một khởi đầu mạnh mẽ như nhau. Nhưng theo thời gian, quỹ ngày mục tiêu của Kate bắt đầu tụt hậu. Vào thời điểm họ nghỉ hưu sau đó 35 năm, quả trứng của tổ Jill đã đạt tỷ suất lợi nhuận trung bình 11% và tăng lên khoảng 1,2 triệu đô la. Vì quỹ ngày mục tiêu của Kate trở nên thận trọng hơn khi cô ấy gần về hưu, tỷ lệ hoàn vốn của cô ấy đã giảm xuống 8% trong 15 năm qua.

Kate’s nest egg chỉ trị giá khoảng 800.000 USD. Đó là ít hơn 400.000 đô la so với những gì Jill kiếm được bằng quỹ tương hỗ! Và đó là do lợi tức chỉ chênh lệch 3% trong 15 năm qua.

Có thể bạn vẫn ổn khi giao dịch tiết kiệm hôm nay để lấy tiền an toàn cho ngày mai. Nhưng các khoản đầu tư của bạn không phải ngừng tăng chỉ vì bạn nghỉ hưu. Những năm hoàng kim của bạn có thể kéo dài thêm 20-30 năm nữa. Từ bỏ sự phát triển ở giai đoạn này có thể có nghĩa là từ bỏ lợi nhuận có thể duy trì bạn cho đến khi nghỉ hưu.

Chắc chắn, bạn sẽ bắt đầu nhúng tay vào quả trứng của mình để trang trải chi phí cuộc sống. Nhưng số tiền còn lại vẫn có thể khai thác sức mạnh của lãi suất kép. Đây là nơi quỹ tương hỗ cá nhân đầu tư ra ngoài mục tiêu quỹ ngày.

Nếu các khoản đầu tư của bạn kiếm được ít tiền hoặc không thu được nhiều tiền trong những năm nghỉ hưu, bạn có thể dễ dàng thổi bay quả trứng làm tổ của mình trong một khoảng thời gian ngắn. Ví dụ:hãy cùng xem xét quỹ ngày mục tiêu của Kate có tổng trị giá gần 800.000 đô la và chuyển sang các khoản đầu tư siêu thận trọng vào thời điểm cô ấy nghỉ hưu ở tuổi 65. Giả sử cô ấy rút 50.000 đô la mỗi năm. Trứng làm tổ của cô ấy sẽ biến mất sau khoảng 30 năm, dù cho hay lấy. Điều gì xảy ra nếu cô ấy có một khoản chi phí y tế lớn hoặc sống lâu hơn mốc thời gian đó?

Mặt khác, nếu các khoản đầu tư của bạn vẫn tăng lên trong suốt những năm nghỉ hưu, tiền của bạn sẽ tồn tại lâu hơn rất nhiều. Bạn có nhớ các khoản đầu tư vào quỹ tương hỗ của Jill không? Họ kiếm được khoảng 1,2 triệu đô la vào thời điểm bà nghỉ hưu ở tuổi 65. Nếu bà để số tiền của mình đầu tư để nó tiếp tục tăng với tỷ suất lợi nhuận hàng năm 11%, bà có thể rút gấp đôi số tiền mà Kate làm mỗi năm (100.000 đô la) mà không bao giờ chạm vào số dư gốc. Các khoản đầu tư của cô ấy có thể tạo dựng sự giàu có rất lâu sau khi cô ấy mất đi và để lại di sản cho gia đình cô ấy!

Các quỹ theo ngày mục tiêu không phải là cách tồi tệ nhất để đầu tư tiền của bạn và chúng tốt hơn là không đầu tư chút nào. Nhưng bạn có thể làm tốt hơn.

Đầu tư không phải là một công việc kinh doanh riêng lẻ. Và bạn nên cảm thấy tự tin rằng tiền của bạn sẽ có ích cho bạn khi nghỉ hưu. Vậy có nghĩa là bạn phải bay một mình? Không.

Có một nền tảng trung gian giúp bạn có quyền lực đối với danh mục đầu tư của mình mà không cần phải tự tìm hiểu tất cả.

Nền tảng trung gian đơn giản như ngồi xuống với một chuyên gia đầu tư mà bạn tin tưởng. Đừng lo lắng cho một người biết tất cả, người cho bạn biết phải làm gì và đặt tiền của bạn vào đâu để họ có thể mang lại thành công cho bạn. Bạn xứng đáng được đối xử như một đối tác — không phải là một đồng lương.

Đó là lý do tại sao điều quan trọng là làm việc với một chuyên gia đầu tư, người giúp bạn xây dựng kế hoạch phù hợp với mục tiêu của mình. Đó không phải là một cuộc trò chuyện một lần. Đó là một mối quan hệ đang diễn ra và luôn theo dõi giải thưởng. Bạn quyết định nếu và khi nào điều chỉnh rủi ro của mình dựa trên lời khuyên chuyên nghiệp của họ. Hãy nhớ rằng, quyết định cuối cùng luôn là của bạn.

Nếu bạn muốn trở thành chuyên gia phụ trách tương lai của mình, chương trình SmartVestor của chúng tôi sẽ kết hợp bạn với một chuyên gia đầu tư có thể giúp bạn đạt được các mục tiêu tài chính của mình. Tìm một chuyên gia đầu tư mà bạn có thể tin tưởng !