Chúng tôi nói chuyện với những người muốn xây dựng sự giàu có cho tương lai mỗi ngày. Và một trong những lời khuyên tốt nhất mà chúng tôi có thể đưa ra là:Nơi làm việc của bạn 401 (k) là nền tảng của một kế hoạch nghỉ hưu vững chắc.

Đó có phải là mẹo đầu tư thú vị nhất hiện có không? Không hẳn vậy. Nhưng bạn có biết là gì kích thích? Trở thành triệu phú! Theo Nghiên cứu Quốc gia về Triệu phú , 8 trong số 10 triệu phú cho biết 401 (k) là công cụ tạo dựng sự giàu có chính của họ. Có lý do cho điều đó!

Đây là lý do tại sao 401 (k) truyền thống là một nơi tuyệt vời để bắt đầu tiết kiệm hưu trí của bạn:

Nhưng chờ đợi:401 (k) s có một số những thiếu sót. Đầu tiên, bạn có một số lượng hạn chế các quỹ tương hỗ để lựa chọn, điều này có thể ngăn bạn đầu tư vào các quỹ có hiệu suất cao.

Thứ hai, tăng trưởng hoãn lại thuế 401 (k) của bạn là một con dao hai lưỡi. Mặc dù nó hoạt động có lợi cho bạn trong khi bạn đang tiết kiệm hôm nay , điều đó có nghĩa là bạn sẽ nợ thuế đối với số tiền bạn rút từ 401 (k) khi nghỉ hưu ngày mai —Nhưng chủ lao động của bạn cung cấp Roth 401 (k), mà chúng tôi sẽ chuyển đến sau một phút.

Đó là lý do tại sao bạn thường cần nhiều hơn chỉ 401 (k) truyền thống nếu bạn muốn nghỉ hưu an toàn. Vì vậy, bạn có thể bỏ số tiền đầu tư khó kiếm được của mình vào đâu để làm việc? Chúng tôi rất vui vì bạn đã hỏi! Đã đến lúc gặp Roth IRA.

Gần 3/4 (74%) các triệu phú mà chúng tôi đã nói chuyện cũng cho biết họ đã đầu tư ra bên ngoài về kế hoạch nghỉ hưu tại nơi làm việc của họ. 2 Nó không phải là / hoặc — nó là cả hai! Và khi nói đến đầu tư ngoài 401 (k), công cụ tốt nhất bạn có thể sử dụng là Roth IRA.

Roth IRA là bơ đối với bỏng ngô của 401 (k) — chúng chỉ tốt hơn khi kết hợp với nhau! Đây là lý do tại sao Roth IRA là lựa chọn hoàn hảo để đi cùng với 401 (k) của bạn:

Đây có vẻ là những chi tiết nhỏ, nhưng chúng có thể tạo ra sự khác biệt lớn về kích thước của quả trứng trong ổ của bạn theo thời gian.

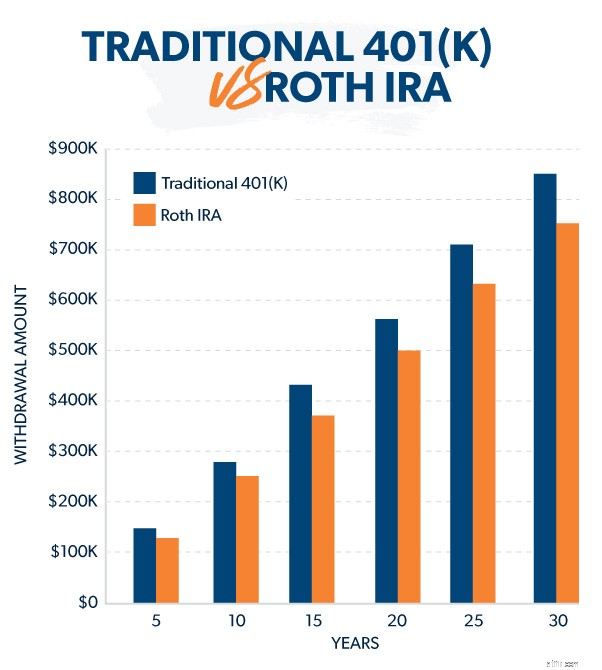

Khi bạn nghỉ hưu, số tiền bạn tiết kiệm được trong Roth IRA của mình sẽ kéo dài hơn số tiền tiết kiệm 401 (k) của bạn vì một lý do quan trọng — thuế!

Thuế có thể làm giảm tuổi thọ của tài khoản hưu trí của bạn đến mức nào? Giả sử bạn có 401 (k) và Roth IRA và bạn muốn rút 25.000 đô la từ mỗi tài khoản để có thể có thu nhập 50.000 đô la hàng năm khi nghỉ hưu.

Về phía Roth IRA, bạn có thể lấy 25.000 đô la từ tài khoản của mình mỗi năm và không nợ bất kỳ khoản thuế nào. Không có vấn đề gì ở đó! Và vì hầu hết các lần rút tiền Roth IRA khi nghỉ hưu đều không được tính là thu nhập chịu thuế, nó sẽ giảm bớt căng thẳng cho bạn một khi mùa thuế đến.

Nhưng khoản tiết kiệm 401 (k) của bạn lại là một câu chuyện khác. Những lần rút tiền đó sẽ được tính là thu nhập chịu thuế. Và nếu thu nhập hưu trí của bạn đưa bạn vào khung thuế 12%, điều đó có nghĩa là bạn thực sự phải rút khoảng 28.200 đô la từ 401 (k) của mình mỗi năm để trang trải các khoản thuế và vẫn nhận được thu nhập bạn cần.

Mặc dù thêm 3.000 đô la có vẻ không nhiều, nhưng những con số đó bắt đầu tăng lên theo thời gian! Trong trường hợp này, bạn sẽ rút thêm gần 100.000 đô la trong số 401 (k) so với Roth IRA của mình để duy trì thu nhập đó trong suốt 30 năm nghỉ hưu. Đó là rất nhiều bột nhào.

Vấn đề ở đây là các khoản thuế bạn sẽ phải trả cho khoản tiết kiệm 401 (k) truyền thống khi nghỉ hưu càng gây áp lực lớn hơn đối với các khoản đầu tư của bạn để hoạt động tốt hơn và mang lại lợi nhuận cao hơn. Trong khi đó, tiết kiệm hưu trí trong tài khoản Roth hoàn toàn không tính đến thuế.

Đó là một lựa chọn khá rõ ràng:Tận dụng Roth IRA — và Roth 401 (k) s— bất cứ khi nào và bất cứ nơi nào bạn có thể!

Mặc dù gói 401 (k) của bạn có thể không có nhiều quỹ tương hỗ để chọn, bạn có thể chọn bất kỳ quỹ tương hỗ nào trong số hàng nghìn quỹ tương hỗ hiện có cho Roth IRA của mình. Làm thế nào để bạn biết quỹ nào phù hợp với danh mục đầu tư của bạn? Làm việc với một chuyên gia đầu tư mà bạn tin tưởng để giúp bạn cân nhắc những ưu và nhược điểm của các lựa chọn quỹ khác nhau.

Với hàng ngàn quỹ để lựa chọn, bạn có thể chọn các quỹ tương hỗ cổ phiếu tăng trưởng tốt để xây dựng cái mà các chuyên gia đầu tư gọi là “danh mục đầu tư đa dạng” để phát triển tổ ấm hưu trí của bạn.

Điều đó nghe có vẻ giống như một biệt ngữ đầu tư nhàm chán, nhưng ngoài việc tăng số tiền bạn đầu tư cho việc nghỉ hưu, dàn trải các khoản đầu tư của bạn bằng cách chọn một tổ hợp cân bằng của các quỹ tương hỗ có lẽ là điều tốt nhất bạn có thể làm với khoản tiết kiệm hưu trí của mình.

Roth IRA cho phép bạn tự do lựa chọn sự kết hợp cân bằng giữa các quỹ tương hỗ để nghỉ hưu. Bạn nên chia đều danh mục đầu tư của mình giữa bốn loại quỹ tương hỗ này:tăng trưởng, tăng trưởng tích cực, tăng trưởng và thu nhập và quốc tế.

Khi bạn đầu tư vào nơi làm việc của mình 401 (k) và một Roth IRA, bạn kết hợp sức mạnh của trận đấu tại nơi làm việc của bạn 401 (k) với việc rút tiền miễn thuế và các tùy chọn quỹ linh hoạt của Roth IRA. Đó là một sự kết hợp chiến thắng!

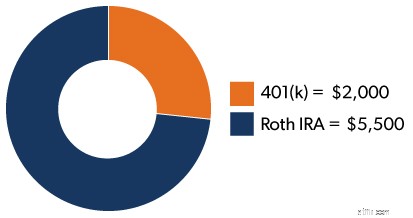

Đầu tư vào hai tài khoản hưu trí không phức tạp. Bạn chỉ cần làm một số phép toán nhanh. Khi bạn không mắc nợ và có quỹ khẩn cấp với chi phí từ 3–6 tháng, bạn nên đầu tư 15% tổng thu nhập của mình để nghỉ hưu. Điều đó có nghĩa là nếu bạn kiếm được 50.000 đô la mỗi năm, bạn nên đầu tư 7.500 đô la vào khoản tiết kiệm hưu trí.

Làm thế nào để bạn phân chia điều đó giữa 401 (k) và Roth IRA của bạn? Ví dụ:nếu chủ lao động của bạn phù hợp với mức đóng góp lên đến 4% lương của bạn, thì bạn sẽ đóng góp 2.000 đô la một năm cho 401 (k) của mình. 5.500 đô la còn lại sẽ được chuyển vào Roth IRA của bạn. Bùng nổ. Bạn đã hoàn tất!

Khi nói đến 401 (k) và Roth IRA của bạn, bạn không cần phải chọn bên! Các khoản đầu tư bạn chọn cho cả hai tài khoản nên bổ sung cho nhau. Họ phải làm việc cùng nhau để giúp bạn tận dụng tối đa sự tăng trưởng của thị trường chứng khoán trong khi hạn chế rủi ro của bạn.

Không biết bắt đầu từ đâu? Chương trình SmartVestor có thể kết nối bạn với các chuyên gia đầu tư có kinh nghiệm, những người có thể giúp bạn tìm hiểu xem liệu bạn có đang đi đúng hướng để đạt được các mục tiêu nghỉ hưu hay không và bạn có thể làm gì để làm cho triển vọng của mình trở nên tươi sáng hơn.

Tìm chuyên gia đầu tư của bạn ngay hôm nay!