Lập kế hoạch tài chính có lẽ không nằm trong danh sách mười đầu về cách sử dụng thời gian của bạn. Tuy nhiên, việc chuẩn bị tài chính và lên kế hoạch cho một cuộc nghỉ hưu an toàn trong tương lai có thể khiến bạn cảm thấy tuyệt vời. Và, nó không cần phải khó.

Đây là hướng dẫn lập kế hoạch nghỉ hưu đầy đủ của bạn. Kế hoạch tám bước đơn giản này sẽ giúp bạn cảm thấy tốt hơn - bớt căng thẳng hơn - về việc nghỉ hưu.

Chúng tôi làm cho nó dễ dàng. Xây dựng kế hoạch tài chính được cá nhân hóa và sống cuộc sống bạn muốn.

Bắt đầu ngay bây giờ

Cho dù bạn giàu có đáng kinh ngạc hay chỉ đang giàu có, hãy khám phá con đường dẫn đến một tương lai an toàn của bạn:

Dưới đây, chúng tôi đã trình bày các bước để lập kế hoạch nghỉ hưu. Chắc chắn, bạn có thể làm một số điều này trong đầu, nhưng bạn sẽ cảm thấy tốt hơn (và khoa học nói rằng bạn sẽ nhận được kết quả tốt hơn) nếu bạn chính thức hóa quá trình lập kế hoạch.

Quản lý tài chính của bạn từ tháng này sang tháng khác là ổn trong ngắn hạn. Tuy nhiên, việc duy trì một kế hoạch dài hạn bằng văn bản là rất quan trọng cho một tương lai an toàn và thành công.

Bạn có ba tùy chọn chính:

Rất nhiều người làm điều này, nhưng làm tốt nó có thể là một thách thức.

Mặc dù một công cụ tính toán hưu trí đơn giản sẽ không cắt giảm nó, nhưng các tài nguyên lập kế hoạch hưu trí trực tuyến tinh vi và toàn diện có thể tạo điều kiện thuận lợi cho quá trình tạo một kế hoạch hưu trí đáng tin cậy.

Các ứng dụng lập ngân sách trực tuyến và các công cụ đầu tư là phổ biến, nhưng những gì bạn đang tìm kiếm là một công cụ lập kế hoạch trực tuyến có thể tự lập kế hoạch có một bộ đầu vào toàn diện và các phân tích và biểu đồ chi tiết.

NewRetirement Planner được nhiều người coi là công cụ tốt nhất như vậy. Tạp chí Forbes gọi đó là “một cách tiếp cận mới để lập kế hoạch nghỉ hưu”. Có một phiên bản miễn phí và cũng có một dịch vụ đăng ký chi phí thấp (96 đô la một năm) nếu bạn chọn nghiêm túc hơn nữa về việc tăng sự giàu có và bảo mật của mình.

Nhiều người được hưởng lợi từ việc có một cố vấn hướng dẫn họ trong suốt quá trình. Các cố vấn thường tính phí từ 500 đến hàng nghìn đô la, tùy thuộc vào mức độ phức tạp của tình huống của bạn và liệu bạn có muốn tư vấn lập kế hoạch thuế và đầu tư hay không.

“ Bạn không thể thực sự biết mình đang đi đâu cho đến khi bạn biết mình đã ở đâu. ”- Maya Angelou

Bạn cần viết ra những gì bạn có bây giờ về thời gian và tiền bạc. Đây là bước đầu tiên để đạt được một tương lai an toàn. Đây sẽ là một bước dễ dàng. Và, như một phần thưởng lớn, nó được chứng minh là có tác dụng giảm căng thẳng và làm cho bạn cảm thấy tốt hơn và tự tin hơn về tương lai của mình.

Bạn chỉ có thể nhập một vài điểm dữ liệu - số tiền tiết kiệm, tỷ lệ tiết kiệm và số năm đến khi nghỉ hưu - để biết sơ bộ về vị trí của bạn.

Tuy nhiên, y Bạn không thể thực sự cảm thấy hài lòng về kế hoạch nghỉ hưu của mình cho đến khi bạn bổ sung thêm nhiều thông tin chi tiết. Hầu hết các máy tính về hưu đều yêu cầu 5 hoặc 10 mẩu thông tin. Các nhà lập kế hoạch trực tuyến tốt như NewRetirement giúp bạn một cách an toàn với hơn 100 trường đầu vào khác nhau:thông tin của vợ / chồng bạn tách biệt với thông tin của riêng bạn, lương hưu, việc làm nghỉ hưu, tài khoản cá nhân, v.v.

Phần quan trọng nhất của việc lập một kế hoạch nghỉ hưu là suy nghĩ về những gì bạn sẽ muốn chi tiêu trong tương lai.

Bạn đã có đủ để nghỉ hưu rồi chứ? Bạn có cần 1 triệu đô la không? Sự thật là bạn sẽ không biết cho đến khi bạn tìm ra số tiền bạn cần (hoặc muốn) chi tiêu.

Bạn thấy đấy, bạn không thể biết mình cần tiết kiệm bao nhiêu cho đến khi bạn biết chi phí hưu trí cả đời của mình sẽ là bao nhiêu. Hãy nhớ rằng những gì bạn muốn chi tiêu trong năm đầu tiên về hưu sẽ rất khác so với những năm sau đó.

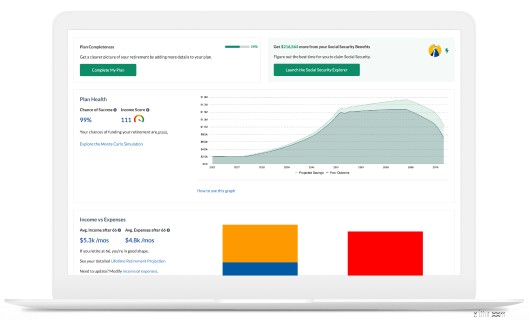

Một trong những khía cạnh hữu ích và độc đáo nhất của NewRetirement Planner là nền tảng này giúp bạn tạo một ngân sách chi tiết trong tương lai. Thay đổi thu nhập và chi phí của bạn theo thời gian. Nhìn chung, có khả năng số tiền bạn chi tiêu sẽ thay đổi đáng kể cho các giai đoạn nghỉ hưu khác nhau. Nền tảng này thậm chí còn cho phép bạn theo dõi các chi phí cần thiết của mình tách biệt với các chi phí mong muốn của bạn.

Bằng cách vẽ biểu đồ bạn cần (và muốn) chi tiêu, NewRetirement Planner cung cấp cho bạn câu trả lời được cá nhân hóa về số tiền tiết kiệm BẠN thực sự cần để nghỉ hưu sớm.

Việc lập kế hoạch nghỉ hưu không nên hoàn toàn về các tài khoản tiết kiệm và các tính toán.

Cách bạn sử dụng thời gian là một khía cạnh được đánh giá thấp của kế hoạch nghỉ hưu. Hãy suy nghĩ về nó. Bạn có thể nghỉ hưu ngay bây giờ - bạn sẽ chỉ sống rất đạm bạc. Bạn có thể đặt mục tiêu nghỉ hưu sớm và cần phải thực hiện một số đánh đổi ngay bây giờ để đạt được mục tiêu đó. Hoặc, bạn có thể chọn làm việc tốt ở độ tuổi 65.

Nghỉ hưu - đặc biệt là nghỉ hưu "mới" - không phải là quá nhiều về số tiền bạn có, nó còn là về những gì bạn muốn làm, khi nào và với ai.

Không có kế hoạch cho cuộc sống sau khi nghỉ hưu, nhiều người nghỉ hưu cảm thấy mơ hồ cảm thấy không thỏa mãn và bồn chồn, thèm muốn một cái gì đó hơn nhưng không biết đó có thể là gì. Tập trung vào khía cạnh tài chính khi nghỉ hưu là quan trọng, nhưng khía cạnh cá nhân trong kế hoạch nghỉ hưu của bạn cũng quan trọng không kém và cuối cùng có thể hướng dẫn cách bạn sử dụng tài sản hưu trí của mình.

Suy nghĩ về những gì bạn muốn từ tương lai của mình có thể giúp bạn tìm thấy động lực và sức mạnh để thực hiện những loại đánh đổi mà bạn cần phải thực hiện.

Một khi kế hoạch của bạn đã đủ chi tiết, bạn sẽ muốn xem xét kỹ lưỡng xem liệu bạn đã hoàn thành hay chưa. Tương lai của bạn có an toàn không?

Thật dễ dàng để có câu trả lời cho tất cả những câu hỏi này với NewRetirement Planner.

Rất ít người tự nhiên có được một kế hoạch tài chính hoàn hảo, nơi họ có thể tự động lao vào một kỳ nghỉ hưu sung sướng mà không phải lo lắng.

Tuy nhiên, với các bước còn lại, bạn sẽ khám phá cách tìm đường dẫn đến tương lai an toàn mà bạn muốn.

Đưa ra các quyết định tài chính tốt hơn. Làm tốt hơn với thời gian và tiền bạc của bạn.

Bắt đầu ngay bây giờ

Bây giờ, đây là nơi mà việc lập kế hoạch nghỉ hưu có thể trở nên thú vị.

Hãy nghĩ đến việc lập kế hoạch cho một tương lai an toàn như chơi suduko hoặc một trò chơi điện tử. Bạn chỉ cần tìm sự kết hợp phù hợp của các yếu tố đáp ứng được các mục tiêu, sở thích và nguồn lực (thời gian và tiền bạc) của bạn.

Bạn có nhiều đòn bẩy hơn để đạt được một khoản hưu trí an toàn hơn là chỉ tiết kiệm nhiều hơn:

Sử dụng NewRetirement Planner để thực hiện nhiều tình huống khác nhau nhất có thể, cho đến khi bạn đưa ra được sự kết hợp phù hợp của các yếu tố giúp bạn nghỉ hưu theo ý muốn.

Vì vậy, kế hoạch của bạn đang thực sự thành công. Bây giờ, bạn sẽ muốn xây dựng sự tự tin trong kế hoạch của mình bằng cách trả lời năm câu hỏi sau:

Có rất nhiều điều mà bạn cần biết để dự đoán an ninh tài chính của bạn. Bí quyết là một số điều bạn thực sự không thể biết được . Bạn cần phỏng đoán về lạm phát (nói chung, chi phí y tế và nhà ở) và lợi tức đầu tư.

Một cách để bạn cảm thấy tự tin về tương lai của mình khi còn quá nhiều điều chưa biết là tạo ra một viễn cảnh lạc quan cũng như bi quan.

Không giống như nhiều máy tính, NewRetirement Planner cho phép bạn đặt tất cả các giả định này - cả bi quan và lạc quan - cho chính bạn. Và, chúng tôi khuyến khích bạn cố gắng có một kế hoạch nghỉ hưu đảm bảo sự an toàn tài chính với cả hai nhóm giả định.

Nếu bạn chưa đạt được những chỉ số này, bạn có thể muốn xem xét làm việc lâu hơn, kiếm một công việc nghỉ hưu, giảm chi phí, khai thác tài sản sở hữu nhà, tăng lợi ích An sinh xã hội, cải thiện lợi nhuận đầu tư, tiết kiệm nhiều hơn, thiết lập thu nhập thụ động và hơn thế nữa…

Chơi với tất cả các tình huống này trong kế hoạch nghỉ hưu cho đến khi bạn đạt được mục tiêu của mình.

Khi bạn đã thiết lập một kế hoạch cho thấy rằng bạn sẽ an toàn với cả những giả định lạc quan và bi quan, bạn có thể muốn cố gắng thiết lập một kế hoạch thu nhập hưu trí chi tiết hơn .

Bạn định biến tài sản của mình thành thu nhập như thế nào?

Tìm hiểu thêm về thu nhập hưu trí với:18 chiến lược để giàu có suốt đời

Chi phí tự trả trung bình suốt đời cho việc chăm sóc sức khỏe của một cặp vợ chồng 65 tuổi về hưu hiện nay là 285.000 đô la.

Số tiền đó nhiều hơn hầu hết mọi người có trong khoản tiết kiệm khi nghỉ hưu.

Hãy chắc chắn rằng bạn hiểu nếu chi phí y tế đang được tính toán và, nếu có, như thế nào. Kế hoạch hưu trí NewRetirement tự động xây dựng chi phí y tế hưu trí trung bình và sẽ điều chỉnh các chi phí đó tùy thuộc vào việc bạn có bảo hiểm Medicare bổ sung hay không.

Chi phí y tế tự bỏ ra có thể gây choáng váng. Tuy nhiên, họ sẽ không chi trả những gì có thể là chi phí chăm sóc sức khỏe lớn nhất khi nghỉ hưu - một nhu cầu chăm sóc lâu dài.

Theo Bộ Y tế và Dịch vụ Nhân sinh Hoa Kỳ, khoảng 70% những người bước sang tuổi 65 sẽ cần một số loại chăm sóc dài hạn trong đời, nhưng rất ít người sẵn sàng chi trả cho dịch vụ chăm sóc đó.

Các chiến lược tài trợ cho những chi phí này bao gồm:

Công cụ lập kế hoạch NewRetirement cho phép bạn lập mô hình các chiến lược này. Hãy thử một vài lựa chọn khác nhau và chuẩn bị sẵn sàng.

Chúng tôi đang đề cập rất nhiều đến danh sách kiểm tra này để lập kế hoạch nghỉ hưu, nhưng bạn vẫn cần chuẩn bị cho những việc cần làm khác - những khoản chi phí mà bạn có thể không lường trước được. Bạn cũng nên chuẩn bị cho “cho-yas” - những cơn gió bất ngờ ập đến.

Dưới đây là hai điều cần cân nhắc:

Có một quỹ khẩn cấp: Một cuộc khảo sát do Cục Dự trữ Liên bang công bố cho thấy 47% người tiêu dùng Mỹ cho biết họ sẽ không thể có 400 đô la cho trường hợp khẩn cấp nếu không vay hoặc bán thứ gì đó. Đó là một nửa đất nước đang sống trong tình trạng liên tục gặp nguy hiểm về tài chính. Bạn cần có sẵn tiền để sử dụng nếu xe của bạn bị hỏng, một thành viên trong gia đình cần giúp đỡ, thiên tai xảy ra hoặc một số trường hợp khẩn cấp khác phát sinh.

Suy nghĩ kỹ về chi tiêu trong tương lai của bạn: Tưởng tượng tương lai của bạn càng chi tiết càng tốt có thể giúp bạn lập ngân sách thích hợp cho việc nghỉ hưu.

Những vấn đề tiềm ẩn bao gồm nhu cầu chăm sóc một thành viên trong gia đình, ly hôn, cái chết hoặc bệnh tật của vợ / chồng và hơn thế nữa.

Các “khoản cho tặng” tiềm năng bao gồm:thừa kế, bán căn nhà thứ hai, giảm quy mô trong tương lai, trẻ em tốt nghiệp đại học và ra ngoài tự lập và hơn thế nữa.

Một trong những giai đoạn cuối cùng của việc lập kế hoạch nghỉ hưu là tối đa hóa sự giàu có của bạn - phát triển hoặc tận dụng nhiều tiền nhất có thể.

Tùy thuộc vào tình hình tài chính của bạn, bạn có thể có các mục tiêu phân bổ tài sản rất khác nhau. Một số người có thể sống thoải mái nhờ thu nhập từ tài sản của họ. Những người khác có thể tăng giá trị tài sản ròng của họ - ngay cả sau khi nghỉ hưu. Và, vẫn còn những người khác cần rút tiền để kiếm sống.

Bạn cần đảm bảo rằng chiến lược phân bổ tài sản thực sự đáp ứng các mục tiêu cụ thể của bạn. Tìm hiểu về cách tạo tuyên bố chính sách đầu tư hoặc cân nhắc làm việc với cố vấn tài chính để giúp bạn xác định khoản tiết kiệm để thực sự tối đa hóa tài sản của mình.

Forbes gọi NewRetirement, “một cách tiếp cận mới để lập kế hoạch nghỉ hưu.”

Bắt đầu ngay bây giờ

Người Mỹ trung bình trả khoảng 10.500 đô la một năm cho tổng số thuế thu nhập - liên bang, tiểu bang và địa phương. Tất nhiên, nhiều hộ gia đình phải trả nhiều hơn và một số người không phải trả gì cả - tùy thuộc vào mức thu nhập của bạn.

Mười nghìn đô la là một phần lớn - khoảng 14% - của ngân sách trung bình. Vì vậy, nếu bạn nghĩ về nó, thuế có thể là một đòn bẩy lớn hơn trong ngân sách của bạn hơn lợi nhuận đầu tư, cắt giảm chi phí hoặc chờ đợi để yêu cầu An sinh xã hội để kiểm tra lợi ích lớn hơn.

NewRetirement Planner có thể hướng dẫn bạn các cơ hội được cá nhân hóa để giảm chi phí này.

Mục tiêu của bạn khi để lại di sản là gì?

NewRetirement Planner cho phép bạn đặt mục tiêu bất động sản và bạn có thể cập nhật tiến độ của mình so với mục tiêu của mình bất kỳ lúc nào. Trong số những người đã đặt mục tiêu bất động sản với NewRetirement, 89% hiện đang trên đường đạt được mục tiêu để lại di sản tài chính.

Hệ thống cũng cung cấp cho bạn danh sách kiểm tra tất cả các tài liệu bạn cần tạo và duy trì để có một kế hoạch di sản thích hợp.

Nơi bạn sống - cộng đồng của bạn và những bức tường xung quanh bạn - có tác động sâu sắc đến hạnh phúc của bạn. Ngôi nhà của bạn có lẽ cũng là khoản chi lớn nhất của bạn và nếu bạn sở hữu, nó là tài sản quý giá nhất của bạn.

Do đó, việc tối ưu hóa nhà ở cho người nghỉ hưu được xếp hạng gần hàng đầu về các kế hoạch hưu trí tốt nhất.

Dưới đây là một số cân nhắc:

Giai đoạn cuối cùng của danh sách kiểm tra kế hoạch nghỉ hưu này là việc cập nhật kế hoạch của bạn và thực hiện các điều chỉnh cần thiết dựa trên tình hình của bạn thay đổi như thế nào.

Bạn nên đánh giá và cập nhật toàn bộ kế hoạch của mình và kiểm tra hưu trí mỗi khi có sự thay đổi đối với bất kỳ khía cạnh nào về sức khỏe, tài chính hoặc lối sống của bạn. Những thay đổi nhỏ có thể có tác động lớn trong suốt cuộc đời của bạn.

Ngoài việc đánh giá kế hoạch nghỉ hưu của bạn khi mọi thứ thay đổi, kiểm tra hưu trí hàng quý có thể là một cách tuyệt vời để giữ cho tương lai tài chính của bạn đi đúng hướng.

Rốt cuộc, nền kinh tế vẫn tiếp tục tăng trưởng. Bạn sẽ muốn kiểm tra để đảm bảo rằng:

Nếu bạn đã ghi lại kế hoạch nghỉ hưu tổng thể của mình, thì việc đăng ký sẽ nhanh chóng và dễ dàng. Và, luôn liên hệ với sự trợ giúp tài chính chuyên nghiệp bất cứ lúc nào bạn cảm thấy không chắc chắn.

NewRetirement được thành lập bởi các chuyên gia tài chính và công nghệ, những người đã phát hiện ra rằng cha mẹ của chính họ - những chuyên gia chưa tiết kiệm kha khá - cần trợ giúp để tìm ra cách nghỉ hưu. Không có nguồn lực đáng tin cậy và giá cả phải chăng giải quyết bất cứ điều gì ngoài các khoản đầu tư.

Giờ đây, NewRetirement giúp hàng trăm nghìn người mỗi tháng lập kế hoạch nghỉ hưu chi tiết và khám phá những cách để trở nên giàu có hơn, an toàn hơn và cảm thấy tự tin hơn và hạnh phúc hơn về tương lai của họ.